Währungskrieg")

Im Mittelpunkt jeder Unterhaltung über Bitcoin steht eine viel umfassendere Diskussion - was ist Geld? Um dieser Frage nachzugehen, müssen wir über Zentralbanken sprechen. Zudem stellt sich die Frage, ob uns der digitale Währungskrieg bevorsteht.

Geld als Mittel zur Schaffung eines Imperiums, existiert fast so lange wie die Geschichte selbst. Dies ist keine Abhandlung über die Bedeutung von Geld. Dafür bräuchten wir wahrscheinlich Joe Rogan, einen Joint und eine Flasche Whisky. Ich schweife schon ab. Julius Cäsar wird die innovative Idee zugeschrieben, Münzen als mehr, als nur eine Währung zu verwenden. Durch das Prägen seines Gesichtes auf Münzen, schuf Julius Cäsar eines der wirksamsten Kontrollinstrumente der Regierung. Seither ist die Ausgabe von Geld das Privileg des Staats.

Zentralbanken entwickelten sich aus einer Welt des physischen Bargelds. In den Tagen Cäsars brauchten wir eine Institution die Münzen lagerte und die Zahlungen und Guthaben zwischen den Teilen des Reichs verwaltete. Heute verwalten die Zentralbanken diese Zahlungen und damit ganze Volkswirtschaften. Die Zentralbanken verwalten immer noch Münzen, aber jetzt verschieben sie Nullen und Einsen in einer Zentralbank-Datenbank, anstatt Münzen in der königlichen Schatzkammer und im Reich zu verschieben.

Bankwesen auf der Blockchain

Mit dem Aufkommen von Krypto-Währungen und später der Anwendung der Blockchain auf praktisch alles, sind die Zentralbanken nun fasziniert von der Möglichkeit, die " Blockchain-Technologie" zu nutzen, um ihrem politischen Instrumentarium eine neue Reihe von Instrumenten hinzuzufügen.

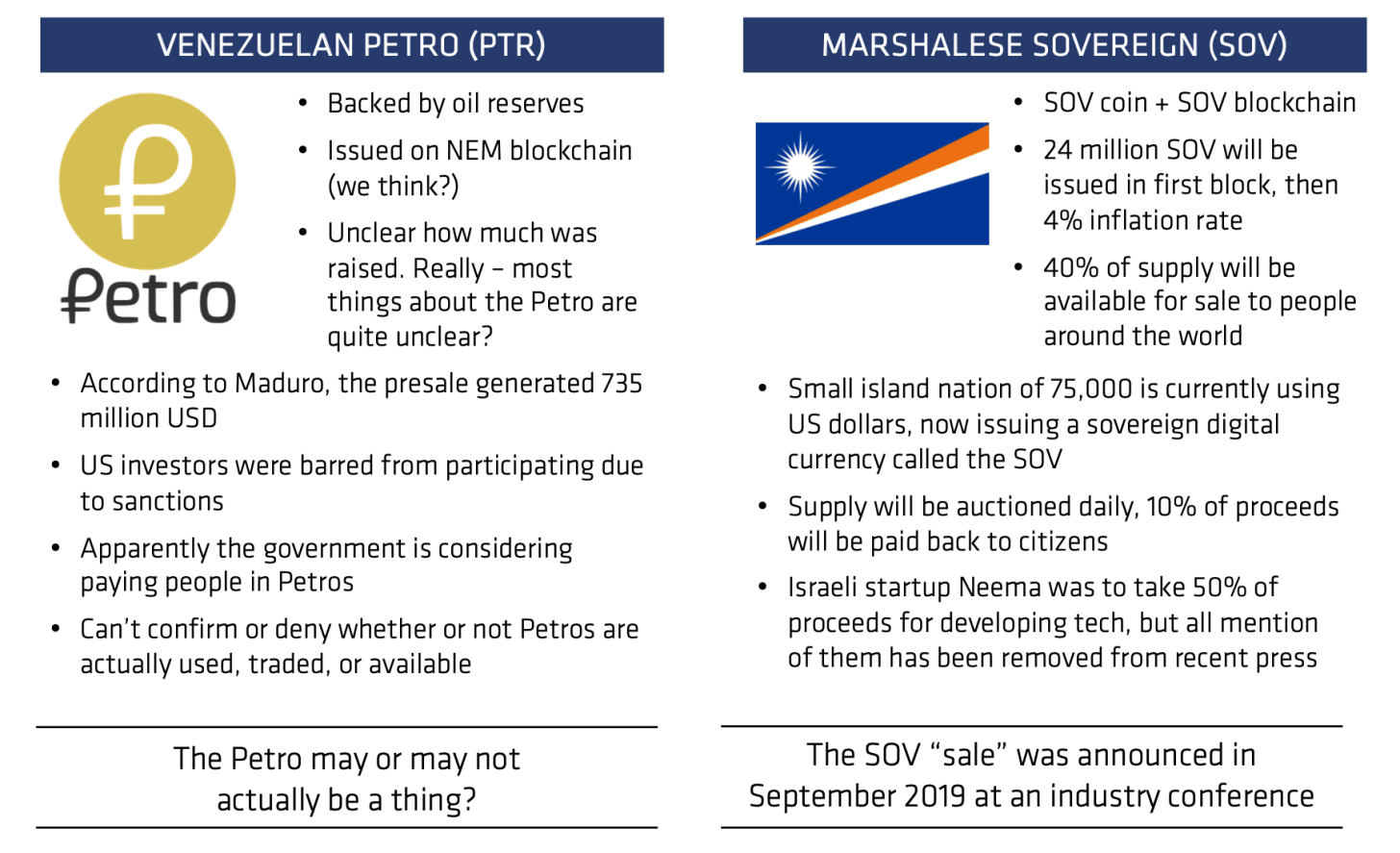

Es begann mit Venezuela, das 2017 ein "Initial Country Offering" versuchte, indem es seine Ölreserven zu tokenisieren versuchte. Dies trotz umfangreicher Sanktionen, die die Möglichkeiten des Landes einschränkten, um Zugang zu den globalen Finanzmärkten zu erhalten.

Es ging weiter mit den Marshall-Inseln, die aus sehr unterschiedlichen Gründen Schwierigkeiten mit dem Zugang zu Kapitalmärkten haben. Aufgrund ihrer winzigen Größe und der Abgelegenheit des Inselstaates gestaltet es sich schwierig, Finanzierungsmittel zu beschaffen. Sie haben die Möglichkeit der Kapitalbeschaffung über ein Token namens SOV erprobt.

Hier ein Vergleich zwischen den Tokens beider Länder:

Nach Facebooks Ankündigung von Libra, ist jede Zentralbank plötzlich unglaublich neugierig auf Krypto. In einem kürzlich erschienenen Bericht der Bank für Internationalen Zahlungsausgleich (BIZ), untersuchen 80 % der Zentralbanken derzeit die Ausgabe einer von der Zentralbank ausgegebenen digitalen Währung (CBDC).

Stablecoins senden Weckruf

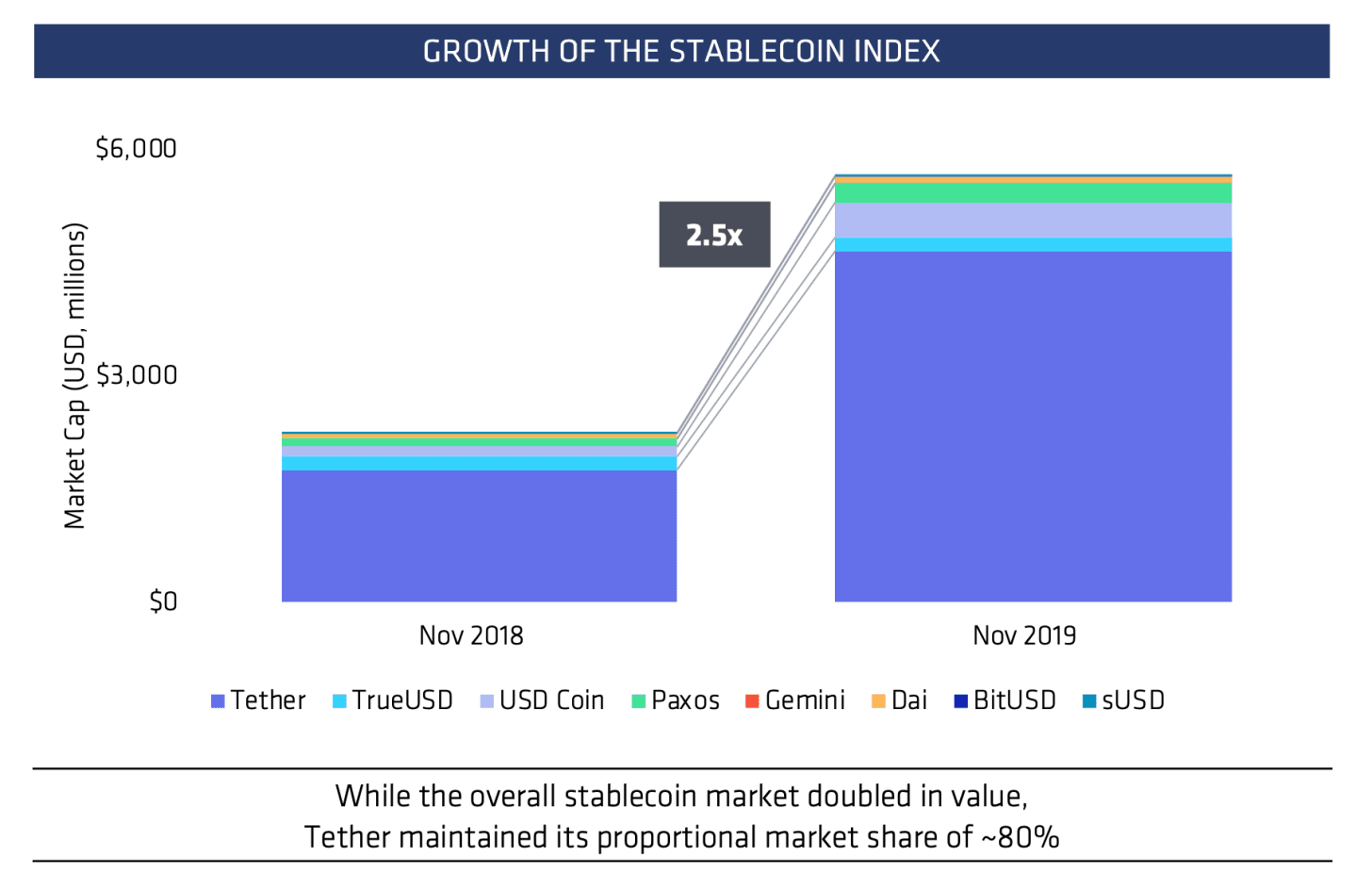

Es gibt noch eine weitere praktische Statistik die wir in Betracht ziehen sollten. Das rasche Wachstum und die schnelle Verbreitung von Stablecoins. Global betrachtet zwar noch gering, aber es hat den Zentralbanken und den Geschäftsbanken, die sich auf sie für ihre Liquidität verlassen, die Augen geöffnet. Sehen Sie sich nur die anhaltende Dominanz von Tether, einer an den USD gebundenen Stablecoin, an. Tether hat derzeit eine Masse von mehr als 4 Milliarden Dollar und wirft pro Jahr mindestens 100 Millionen Dollar an Gebühren ab. Tether ist wahrscheinlich der wichtigste Aktivposten in der Funktion des digitalen Währungs-Ökosystems, da es einen Zahlungsmechanismus bietet, der der Distributed Ledger Technologie eigen ist.

Alle Banken tun es

Jetzt tun es alle Banken. China, Bahrain, Vietnam, Thailand, Indien und auch das Vereinigte Königreich. Der Bericht des Weltwirtschaftsforums über digitale Währungen der Zentralbanken hat in der Tat ein ganzes Toolkit veröffentlicht, das die verschiedenen Überlegungen für Zentralbanken, die sich auf diese Reise begeben, untersucht. In der vergangenen Woche kündigte Kambodscha an, dass es bald eine "quasi" digitale Zentralbankwährung einführen wird. Kambodscha ist eine großartige Möglichkeit, um zu erfahren, was die Ausgabe einer digitalen Zentralbankwährung tatsächlich bedeutet.

Eine Blockchain namens Bakong

Die Nationalbank von Kambodscha (NBC), hat eine Plattform namens Bakong eingerichtet. Ein privates Blockchain-Netzwerk, das von der japanischen Blockchain-Softwareentwicklungsfirma Soramitsu aufgebaut wurde. Dieses verfügt über einen eigenen Token, eine digitale Brieftasche und Funktionen, welche für Zahlungen von Wallet zu Wallet optimiert wurden. Der Token ist eine Mischung aus USD und Riel, der kambodschanischen Landeswährung. Dieser kann von Benutzern, welche Geld auf Konten bei Banken einzahlen, erworben werden.

Derzeit nehmen 11 Banken an dieser Plattform teil und ich gehe davon aus, dass jede dieser Banken als "autorisierter Teilnehmer", auch AT genannt, effektiv an diesem Tokenisierungs-Schema teilnehmen wird. Dieser Begriff stammt aus der Welt der ETFs, wo die ATs eine der wichtigsten Parteien im Zentrum des Erstellungs- und Rücknahmeprozesses sind und einen großen Teil der Liquidität auf dem ETF-Markt bereitstellen. Dies indem sie die zur Schaffung eines Fonds erforderlichen Basiswerte erhalten. Hier werden diese Mitgliedsbanken Vermögenswerte halten, Token an ihre Kunden zur Verwendung in diesem Zahlungsnetzwerk ausgeben, die Token wieder zurücknehmen und die zugrunde liegenden Währungen zurückkaufen. Nun kann jeder, der ein Bankkonto bei einer diesen 11 Banken im Netzwerk hat, sich gegenseitig Geld schicken. Ziemlich raffiniert, nicht wahr?

Wenn man den veröffentlichten Artikel liest, geht es bei der Logik hinter Bakong vor allem darum, das zersplitterte, hauptsächlich auf Bargeld basierende Ökosystem des Zahlungsverkehrs in Kambodscha zu verbessern. Anderseits auch um mehr elektronische Zahlungen, über die Wallet und die einheimische Währung voranzutreiben. Das Hauptziel ist der bargeldlose Zahlungsverkehr. Es ist klar, dass die Finanzinnovation sie retten wird. Und hier könnte es tatsächlich einmal sinnvoll sein. Der durchschnittliche Kambodschaner lebt von 3 Dollar pro Tag. Ein kostengünstiges, effizientes Zahlungssystem, das alle Arten von Fintech-Innovationen ermöglicht, könnte in der Tat dazu beitragen, kostengünstige Finanzprodukte und -dienstleistungen einzuführen. Das ist eine aufregende Entwicklung, die es zu feiern gilt, auch wenn sich die Frage stellt, ob eine Blockchain wirklich notwendig ist.

Warum auf eine Blockchain setzen?

Nachdem ich über die Pläne Kambodschas gelesen hatte, auf das Bakong-Netzwerk zu setzen, begann ich zu fragen, warum. Und wenn wir uns die Geschichte hinter der Schlagzeile ansehen, ergibt sich eine viel interessantere Geschichte.

Verringerung der Dollar-Abhängigkeit: Die Wirtschaft Kambodschas basiert seit jeher auf dem US-Dollar. Die lokale Währung, der Riel, ist nicht weit verbreitet. Rund 84% der Transaktionen in Kambodscha werden in Dollar - nicht in Riel - abgewickelt. Dies bedeutet, dass die kambodschanische Wirtschaft sehr anfällig für die US-Geldpolitik ist. Die Zentralbank hat fortan die Kontrolle über die Mischung der Vermögenswerte, die den einheimischen Anteil des Bakong-Systems ausmachen. Derzeit umfasst dieser nur USD und Riel. In Zukunft sollte dieser aber auch eine breitere Mischung von Währungen umfassen können. Dann könnte die NBC damit beginnen, die Auswirkungen der von anderen Zentralbanken, insbesondere den USA, festgelegten Geldpolitik aktiv zu überwachen und zu steuern.

Beeinflussung der Leistungsbilanzsaldi: Der Leistungsbilanzsaldo ist eine wichtige Messgröße für die Volkswirtschaften, die es zu messen und zu verfolgen gilt. Die Leistungsbilanz ist die Summe der Handelsbilanz, des Einkommens aus dem Ausland und der Überweisungen ins Ausland. Ein positiver Saldo zeigt an, dass das Land ein Netto-Kreditgeber gegenüber anderer Länder ist, während ein negativer Leistungsbilanzsaldo anzeigt, dass es sich um einen Netto-Kreditnehmer handelt. Kambodscha hat, wie Sie vielleicht schon vermutet haben, einen grossen negativen Nettosaldo. Ein Großteil der Wirtschaft des Landes ist von Textilien und Tourismus abhängig, und das Durchschnittseinkommen liegt bei etwa 1.500 Dollar pro Person. Das Bruttoinlandsprodukt Kambodschas beträgt etwa 23 Milliarden USD. Der Nettosaldo des Landes ist mit 3 Milliarden USD negativ, was bedeutet, dass Kambodscha ein Nettokreditnehmer ist.

Die Leistungsbilanz wird von einer Vielzahl von Faktoren beeinflusst - die wichtigsten sind jedoch die Handelspolitik, die sich auf die Bilanz der Ein- und Ausfuhren auswirkt. Die Kontrolle und Verwaltung des Wechselkurses wird vereinfacht, wenn man die Zahlungsmittel und die nationalen Zahlungsnetzwerke kontrolliert. Das Bakong-System konzentriert sich derzeit auf Zahlungen innerhalb Kambodschas. Die NZB hat aber bereits ihre Absicht bekundet, das Netzwerk auch außerhalb des Landes zu öffnen. So wird die NZB nun eine Möglichkeit haben, die Finanzströme in das Land hinein und aus dem Land heraus zu steuern. Hinzu kommt eine Möglichkeit, den Währungskorb, aus dem diese Zahlungen bestehen, zu verwalten. Dabei wird vermutlich darauf hinarbeitet, die wirtschaftliche Abhängigkeit vom Dollar zu minimieren und die Wettbewerbsfähigkeit der eigenen Währung zu optimieren.

Sammlung und Kontrolle von Wirtschaftsdaten: Schließlich ist es wichtig zu beachten, dass jeder, der am Bakong-System teilnimmt, seine digitale Brieftasche mit dem Bankkonto verbunden hat. Token werden in die Währung zurückgetauscht und umgekehrt. In der Vergangenheit war es für bargeldgesteuerte Volkswirtschaften immer eine Herausforderung, Wirtschaftsdaten zu sammeln. Auch die Zentralbanken haben in dieser Situation Mühe, eine wirksame Politik umzusetzen. Insbesondere wenn die Bargeldwirtschaft vor allem vom Dollar angetrieben wird.

Mit dem Übergang zu einem digitalen Zahlungssystem, besteht ein Nebeneffekt darin, die USD-Schattenwirtschaft zu minimieren und Daten über Zahlungsströme zu erfassen und effektivere Kontrollen einzuführen. Auch ist eine Erhebung von Steuern auf diese Ströme möglich, die in der Vergangenheit ausserhalb des Systems stattfanden. Dies könnte zudem die Beschränkung der täglichen Transaktionen zwischen den Wallets, oder vielleicht sogar die Blockierung der Nutzung des digitalen Zahlungssystems durch bestimmte Personen ermöglichen.

Dazu braucht man nicht unbedingt eine digitale Währung oder eine Blockchain. Namentlich hat Indien 2016 hohe Banknoten aus dem Verkehr gezogen, um "die Schattenwirtschaft einzudämmen und die Verwendung von illegalem und gefälschtem Bargeld zu reduzieren". Das Verbot von höheren Bargeldtransaktionen wurde mit einem digitalen Zahlungs- und Identitätssystem gekoppelt. Die Bemühungen um die Geldentwertung sollten die Annahme dieser Systeme fördern.

China hat bereits ein Finanzüberwachungssystem, ohne die Verwendung einer Blockchain eingeführt. Das Land beabsichtigt den Renminbi in den kommenden Jahren zu digitalisieren. Überwachungskapitalismus ist nicht nur für Unternehmen - jeder kann mitspielen!

Währungskriege an einer neuen Front

Das eigentliche Thema, zu dem wir jetzt kommen, ist also die Zukunft der Währungskriege. Man muss sich nur die Schlagzeilen anschauen, um zu sehen, dass dies bereits geschieht. Im Oktober 2019 kündigte Rosneft, Russlands größte Ölgesellschaft, keine Dollar mehr für ihre Verträge zu verwenden. Die Gründe für die Umstellung waren die Verringerung der Abhängigkeit vom Dollar, aber vor allem die Verringerung der Auswirkungen der US-Sanktionen auf den russischen Handel mit Venezuela. Während der jüngsten Verhandlungen zwischen China und den USA, war die Angst vor dem digitalen Renminbi gross. Bei einer Anhörung über Facebooks Libra äusserte sich der CEO wie folgt:

"China ist mit der Einführung einer ähnlichen Idee schnell unterwegs und dürfte bereits in einigen Monaten soweit sein", sagte er. "Libra wird vor allem durch Dollar unterstützt werden und ich glaube, dass sie die finanzielle Führungsrolle Amerikas, sowie unsere demokratischen Werte und unsere Kontrolle auf der ganzen Welt ausweiten wird. - Mark Zuckerberg

Die digitalen Währungen der Zentralbanken werden eine neue Ära und einen neuen Aspekt für Währungskriege einläuten. Es wird sehr interessant sein zu sehen, welche Protokolle, Netzwerke und Produkt- und Dienstleistungsanbieter am Ende die Anbieter der Wahl für die Regierungen sein werden. Wir glauben gerne, dass Startups aus Magie und Sternenstaub bestehen, dennoch vergessen wir, dass Silicon Valley einen Großteil seines Erbes den Bedürfnissen des militärisch-industriellen Komplexes verdankt. Und wir sehen eine wachsende Zahl von Unternehmen im Valley, die sich auf die Lösung von Problemen nicht nur für Unternehmen und Verbraucher, sondern auch für die größten und komplexesten Institutionen der Welt - unsere Regierungen - konzentrieren. Das Billionen-Dollar-Dot-Com-Plakatkind Amazon ist nämlich auf dem besten Weg, einer der größten US-Verteidigungsunternehmen zu werden.

Liegt die Zukunft bei Bitcoin?

Zum Schluss dieser Tweet, um meine Gedanken kurz und bündig zusammen zu fassen. Wenn jede Zentralbank, jedes Unternehmen und jede machthungrige Einheit beschliesst, ihre eigene digitale Währung herauszugeben, was wäre dann die neutrale Wahl für den internationalen Handel? Verändert das Medium tatsächlich die Botschaft? Und vor allem: Wohin werden die Marktaktivitäten fliessen?

Ich bin etwa zwei Sätze davon entfernt, #BitcoinFixesThis hier zu erwähnen, also lassen Sie mich uns allen die Raketen-Emojis ersparen. Der aktuelle Stand der digitalen Währungen der Zentralbanken hat viele Leute die erkennen, warum Bitcoin so mächtig ist. Er gehört keinem Staat, keiner Regierung und keinem Land. Und das ist etwas, auf das wir alle gespannt sein können.

Ich bin etwa zwei Sätze davon entfernt, #BitcoinFixesThis hier zu erwähnen, also lassen Sie mich uns allen die Raketen-Emojis ersparen. Der aktuelle Stand der digitalen Währungen der Zentralbanken hat viele Leute die erkennen, warum Bitcoin so mächtig ist. Er gehört keinem Staat, keiner Regierung und keinem Land. Und das ist etwas, auf das wir alle gespannt sein können.