Ein zusammenfassender wöchentlicher Rückblick auf die Geschehnisse an den Krypto-Märkten mit Fokus auf Trendsektoren, Liquidität, Volatilität, Spreads und mehr in Zusammenarbeit mit Marktdatenanbieter Kaiko.

Was für ein Wochenende. Heute präsentiert das Kaiko-Research-Team ein Post-Mortem des Massenchaos, das die Kryptomärkte nach dem Zusammenbruch der SVB erlebten. Wir unterteilen unsere Analyse in drei Abschnitte:

- USDC's Bindungsverlust und die kaskadierenden Marktauswirkungen.

- Der Zustand der Krypto-Liquidität inmitten des Fiat-Banken-Gemetzels.

- Die Markterholung vom Montag und mögliche Erklärungen.

Der Bindungsverlust von USDC verursacht ein grosses Marktchaos

In den Stunden nach dem Zusammenbruch der Sillicon Valley Bank (SVB) wurde bekannt, dass Circle, der Emittent des USDC-Stablecoins, 3.3 Mrd. USD an Reserven bei der SVB hielt. Das löste eine Panik aus, dass der Stablecoin nicht mehr vollständig gedeckt sei. Seit Sonntagabend wissen wir, dass die Reserven von Circle sicher sind. Trotz allem sind im Laufe des Wochenendes sowohl die zentralen als auch die dezentralen Märkte im Chaos versunken. Heute werden wir Ihnen erklären, was genau passiert ist.

Die überdimensionierte Rolle der zentralen Exchanges

USDC wird in erster Linie innerhalb des DeFi-Ökosystems verwendet und ist daher an zentralen Börsen relativ illiquide. In der letzten Woche entfielen auf USDC weniger als 0.5% des gesamten CEX-Handelsvolumens. Dennoch spielten die CEXs eine überragende Rolle bei der Auslösung des Marktchaos an diesem Wochenende. Denn angesichts der Ungewissheit hatten die Händler nur eines im Kopf: Wo sie ihre USDC-Bestände liquidieren sollten.

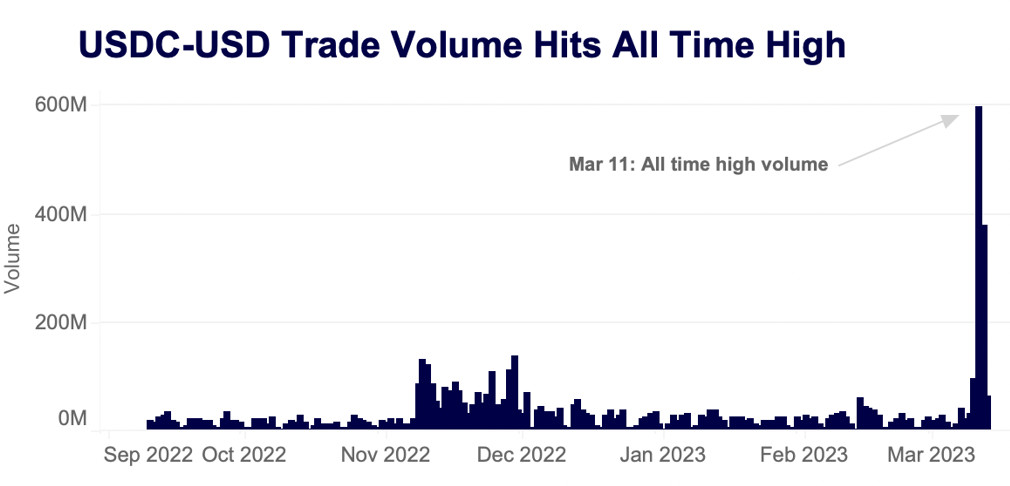

Heute gibt es nur noch 8 aktive USDC-USD-Handelspaare an den CEX, die effektiv als Echtzeit-Wechselkurs zum Dollar dienen. Über das Wochenende wurden diese Handelspaare zur einzigen direkten Fiat-Ablösung inmitten eines Rücknahmestopps bei Circle und Coinbase.

Das Problem ist jedoch, dass diese USD-Paare relativ illiquide sind: Das durchschnittliche tägliche Handelsvolumen lag in der ersten Märzwoche bei gerade einmal 20 bis 40 Mio. USD. Am Samstag erreichte das Handelsvolumen für diese Paare ein Allzeithoch von 600 Mio. USD, dominiert von Kraken, welche das liquideste USDC-USD-Paar anbietet.

Wie erwartet, konnten die Auftragsbücher den Zustrom von Verkäufen nicht bewältigen. Das liess den USDC-Kurs in den Keller stürzen. Vor der Aufhebung der USDC-Abkopplung lagen in den Auftragsbüchern für USDC-USD Gebote in Höhe von weniger als 20 Mio., die von einem Verkaufsvolumen in Höhe von Hunderten von Millionen überwältigt wurden.

Während USDC-USD-Handelspaare Rekordvolumina verzeichneten, wird der Grossteil der Kryptomarktaktivitäten nicht mit dem Dollar abgewickelt. Die meisten Händler nutzen Offshore-Börsen, die keine direkte USD-Umrechnung für USDC anbieten, wohl aber USDC-USDT-Paare. Das Problem dabei ist, dass Binance bereits im September alle USDC-Handelspaare von der Liste genommen hatte.

Am Samstagmittag nahm Binance schliesslich das Handelspaar USDC-USDT wieder auf. Zu diesem Zeitpunkt wurde USDC bereits mit einem starken Abschlag auf weniger liquiden CEXs gehandelt. Kurz darauf erreichte das Handelsvolumen für USDC-USDT-Paare mit 9.9 Mrd. USD einen neuen Höchststand, da Händler USDC verliessen oder mit einem Abschlag aufkauften. Insgesamt überwogen die Verkäufe die Käufe, so dass Tether mit einem starken Aufschlag sowohl gegenüber dem Dollar als auch gegenüber USDC gehandelt wurde.

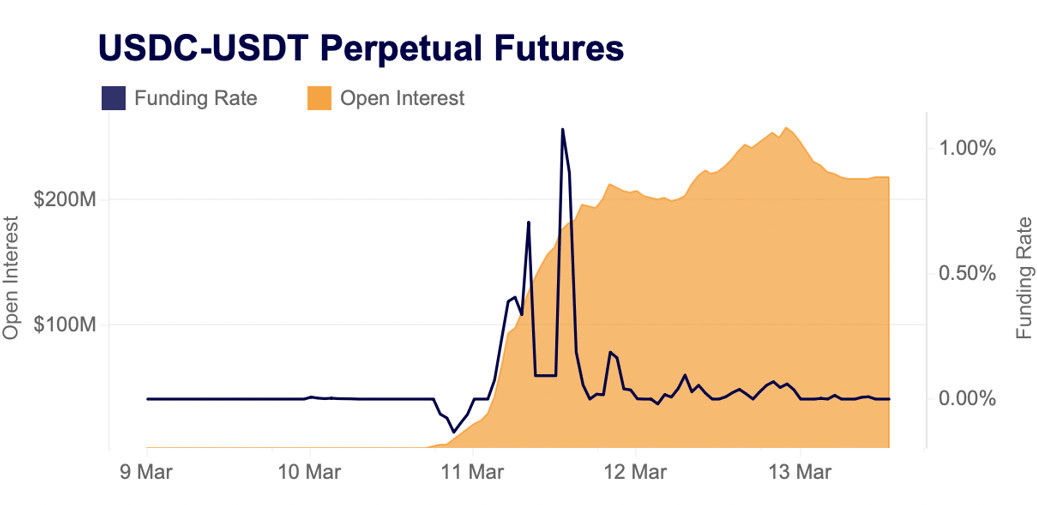

Da Binance eine Reihe von USDC-Handelspaaren neu gelistet hat, sind auch die Derivatebörsen aufgesprungen, um von der Volatilität zu profitieren. Bis zu diesem Wochenende konnten Händler nur auf Bybit auf den Preis von USDC spekulieren, bei dem in der Vergangenheit nur sehr wenig Aktivität herrschte. Am Wochenende schnellte das Open Interest auf ein Allzeithoch von 256 Mio. USD hoch. Die Refinanzierungssätze blieben volatil und schwankten zwischen negativen 0.13% und positiven 1.08%. Da Händler sowohl Short- als auch Long-Wetten abschlossen, sind sie aber seit heute Morgen wieder neutral.

CEX spielen eine Schlüsselrolle

Mehrere andere Derivatbörsen bemühten sich am Wochenende um die Notierung von USDC-Perpetuals mit einer Hebelwirkung von 10x bei Bitmex, 20x bei OKX und bis zu 30x bei Binance.

Warum also hat die Handelsaktivität an den CEXs eine so grosse Rolle bei den allgemeinen Marktverwerfungen gespielt, wenn USDC an diesen Börsen nicht weit verbreitet ist? Die schnellste Antwort ist, dass DeFi-Preis-Feeds für Stablecoins keinen echten USD-Wechselkurs liefern, da man an einer DEX keine Fiat-Währungen handeln kann. Aus diesem Grund verwenden viele Protokolle dezentralisierte Preis-Oracle, um die Liquidationsniveaus zu bestimmen, wobei die Daten oft direkt von zentralen Börsen bezogen werden.

Die Antwort liegt auch darin, wie grosse Preisanzeige-Websites wie Coingecko und Coinmarketcap ihre Preisfeeds berechnen, welche sich stark auf zentralisierte Märkte stützen. Bemerkenswerterweise ist Curve weder auf der USDC-Marktseite von Coingecko noch von CMC aufgeführt, obwohl es einen der liquidesten Märkte bietet.

Insgesamt haben illiquide zentrale Spotmärkte, das Aufkommen mehrerer USDC-Derivatkontrakte und virale Screenshots von Preisanzeige-Websites den Bindungsverlust verschärft. Ähnlich wie bei einem Bank-Run wurde das Narrativ zur Realität.

DeFi trägt die Hauptlast des USDC Bindungsverlusts

DeFi ist praktisch auf USDC aufgebaut. Der Stablecoin sorgt für entscheidende Stabilität bei Kreditprotokollen und macht einen erheblichen Teil der Reserven von dezentralen Stablecoins wie DAI aus. Viele DeFi-Protokolle wurden unter der Annahme entwickelt, dass USDC niemals seine Bindung verlieren würde.

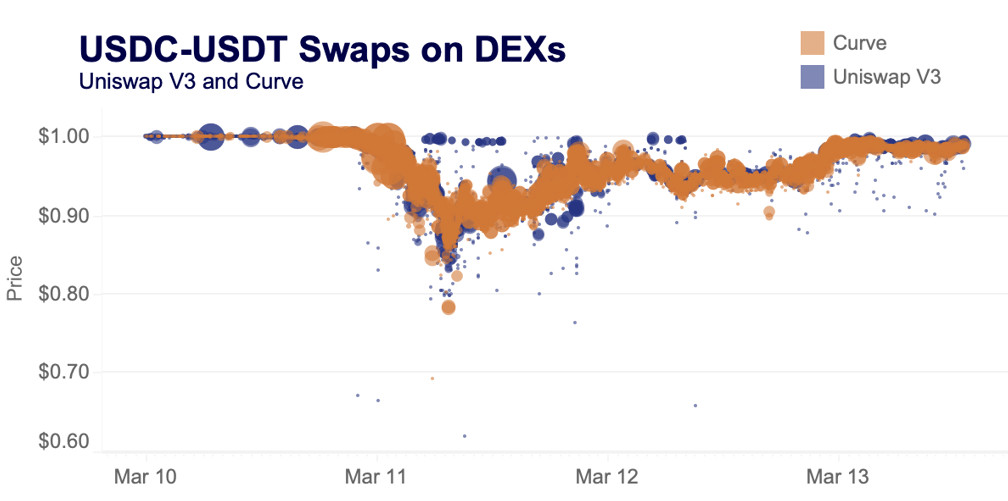

Am Wochenende verzeichneten Uniswap und Curve ein rekordverdächtiges Handelsvolumen, da Händler USDC gegen ETH und andere Stablecoins (insbesondere USDT) tauschten. Seit dem 10. März haben Curve und Uniswap V3 fast identische USDC-USDT-Volumina abgewickelt, nämlich 5.91 Mrd. USD bzw. 5.96 Mrd. USD. Auf Uniswap V3 erreichte USDC einen Tiefststand von 0.6188 USD im Verhältnis zu USDT; auf Curve erreichte er 0.6911 USD.

Der Ansturm auf USDC führte zu einem starken Ungleichgewicht im Curve 3pool, wobei USDT einen Tiefstand von etwa 2% des Pools erreichte. Heute umfasst der 3pool knapp 400 Mio. USD, wovon fast 95% auf USDC und DAI entfallen, was wiederum die starke Nachfrage nach USDT widerspiegelt.

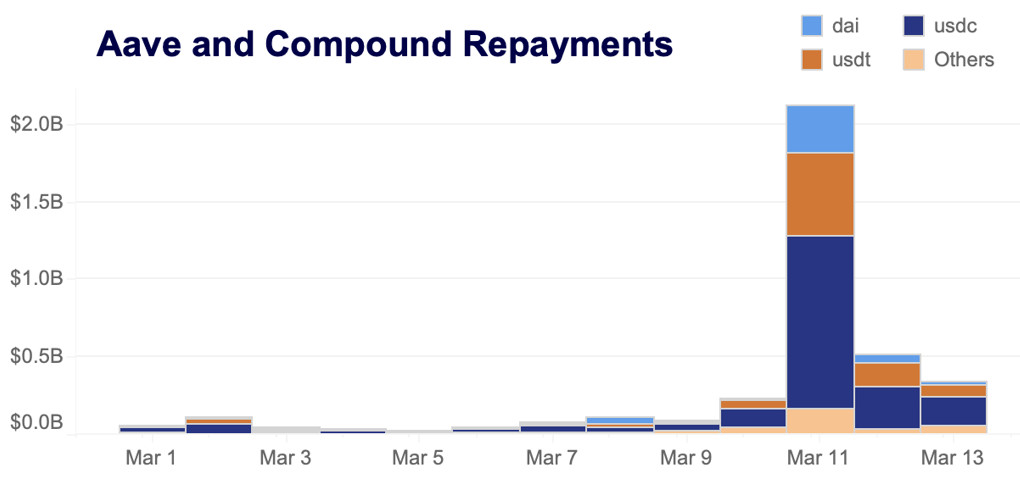

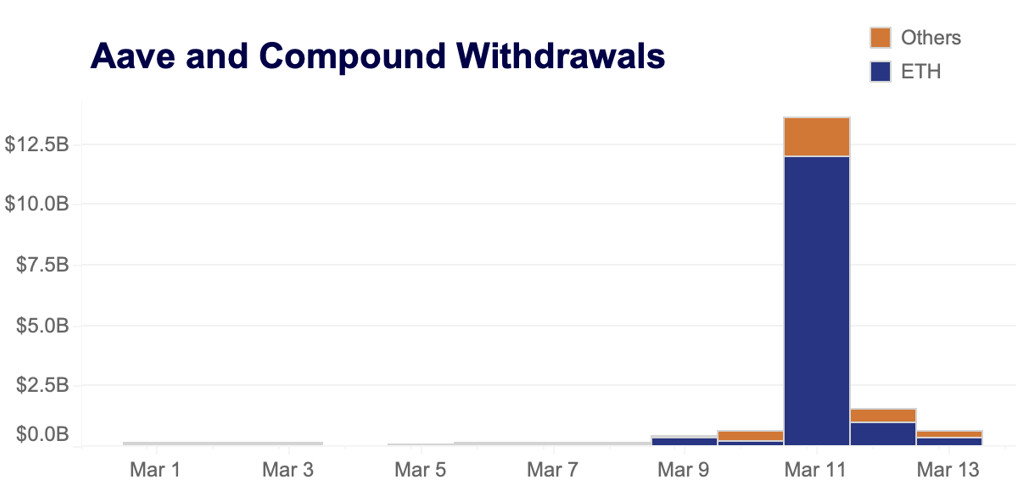

Auch die Leih- und Anleihepools waren betroffen. Am 11. März erhielten Aave und Compound Rückzahlungen in Höhe von mehr als 2 Mrd. USD, vor allem in Form von USDC, da die Kreditnehmer ihre Kredite aufgrund des Depegging mit einem Abschlag zurückzahlen konnten.

Insgesamt wurden 400 Mio. USD aus Compound entfernt, während 13.1 Mrd. USD aus Aave abgezogen wurden. Das heisst aber nicht, dass die hinterlegten Vermögenswerte um 13.1 Mrd. USD gesunken sind; an diesem Tag gab es 13.6 Mrd. USD Einzahlungen auf Aave, da Bots auf dem Protokoll besonders aktiv waren.

Insgesamt erlebten die DeFi-Märkte zwei Tage mit enormen Preisverwerfungen, die unzählige Arbitragemöglichkeiten im gesamten Ökosystem eröffneten und die Bedeutung von USDC unterstrichen.

Der Zustand der marktweiten Liquidität

Werfen wir nun einen umfassenderen Blick auf die Auswirkungen der Schliessung von drei grossen Banken auf den Markt. Die Abschaltung von USD-Zahlungsschienen bedeutet, dass Marktmacher in den USA Liquidität von den Börsen abziehen, während sie ermitteln, wie sie sicher wieder Liquidität auf den Kryptomärkten anbieten können.

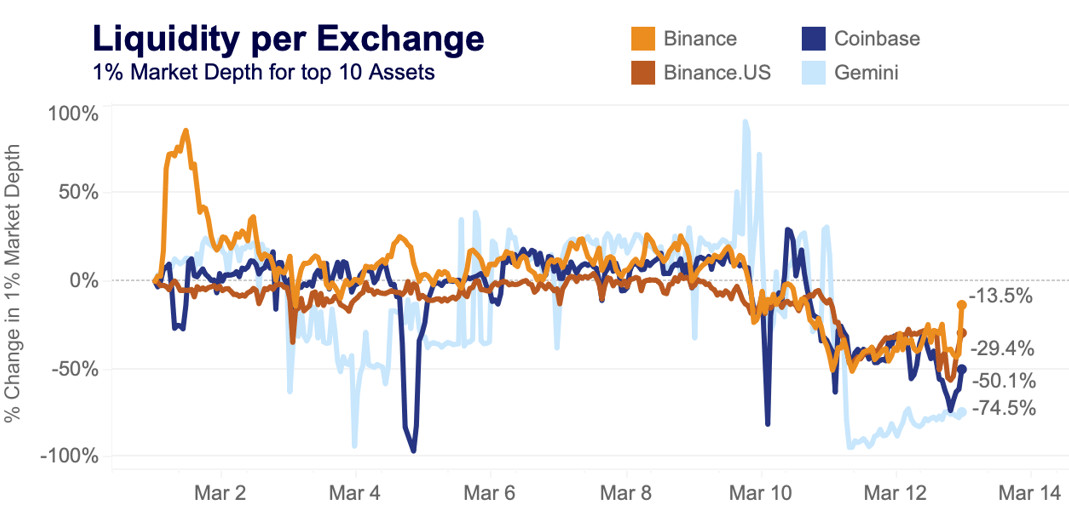

Infolgedessen waren die US-Börsen in Bezug auf die Liquidität am stärksten betroffen, wobei die Markttiefe bei Gemini im März um 74%, bei Coinbase um 50% und bei Binance.US um 29% gesunken ist. Binance auf der anderen Seite profitiert von seinem globalen Engagement, die Liquidität auf der Börse sank nur 13% nach unten in diesem Monat.

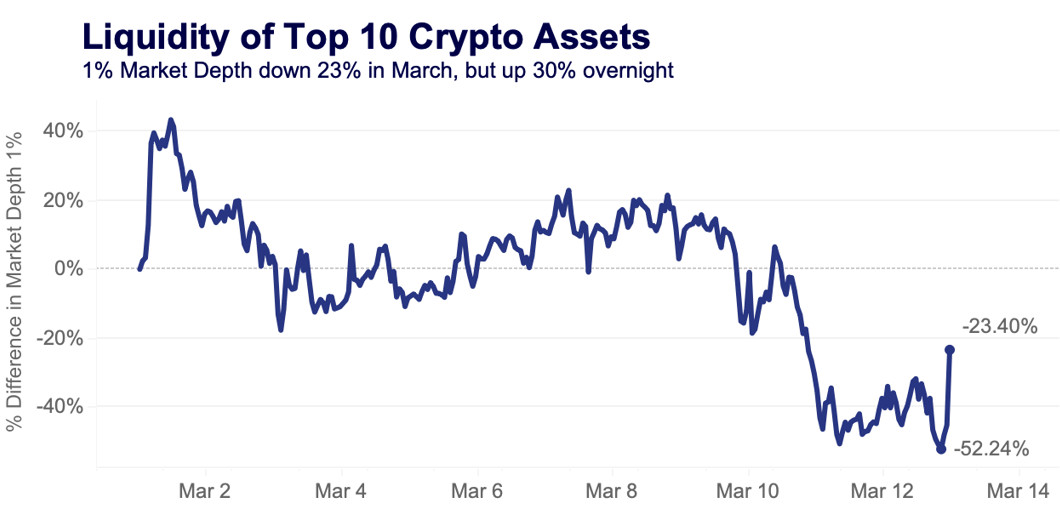

Wenn die Liquidität auf breiter Front abnimmt, kann es zu wilden Preisausschlägen in beide Richtungen kommen. Der Mangel an Liquidität spielte zweifellos eine Rolle bei der Reaktion auf die Rettungsnachricht gestern Abend. Bei den 10 wichtigsten Vermögenswerten nach Marktkapitalisierung ist die Liquidität auf dem Kryptomarkt im März um 52% gesunken. Dies bevor gestern Abend die Nachricht eintraf, dass die Einleger der SVB entschädigt werden, was die Volatilität der Preise in der unmittelbaren Folgezeit noch verstärkte.

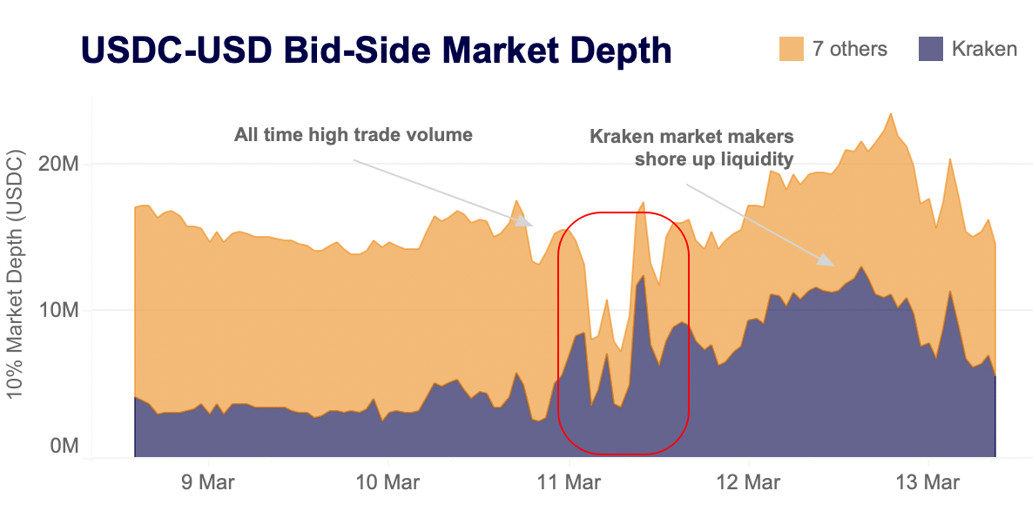

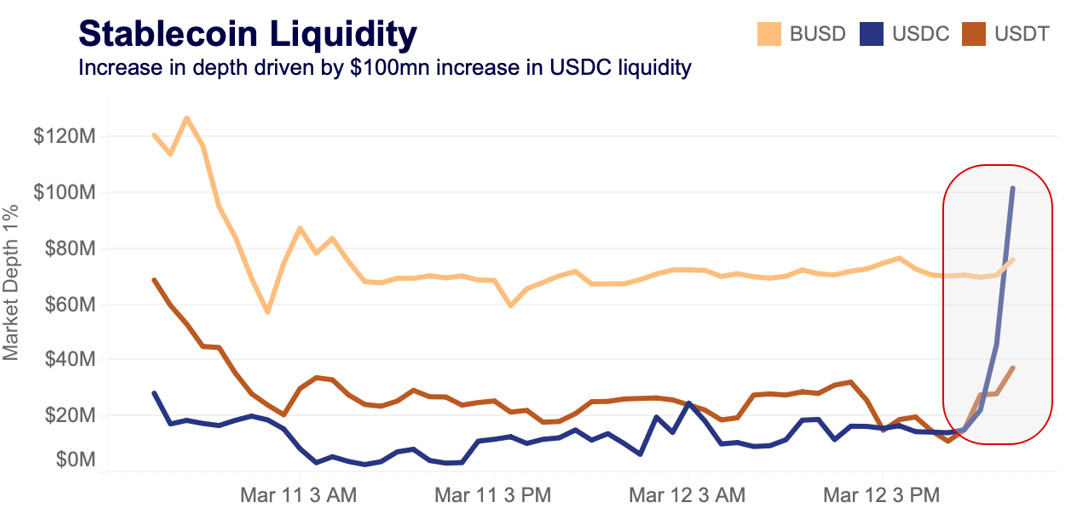

Die Markttiefe nahm jedoch über Nacht um über 125 Mio. USD bzw. 30% zu, da Preiseffekte eine Rolle bei der Wiederherstellung der USD-Liquidität an den Börsen spielten.

Während sich der Preis zweifellos auf die USD-Liquidität an den Börsen auswirkte, zeigt ein genauerer Blick auf die Liquidität auf Paarebene, dass ein grosser Teil des Anstiegs tatsächlich auf die erneute Liquidität insbesondere für USDC zurückzuführen ist. Als klar wurde, dass Circle bereits am Montagmorgen Zugang zu den 3.3 Mrd. USD haben würde, die sie in SVB hatten, näherte sich USDC seinem Peg an und die Market Maker waren froh, wieder Liquidität für USDC-Paare anbieten zu können.

Unter Verwendung von USDC als Basiswert kam es über Nacht zu einem enormen Anstieg von über 100 Mio. USD an zusätzlicher Liquidität. Dabei entfielen über 60 Mio. USD auf das neu gelistete USDC-USDT Paar auf Binance, während das USDC-USD Paar auf Kraken ebenfalls eine Liquiditätsspritze von 20 Mio. USD erhielt.

Was nun?

Während die vollständigen Auswirkungen des Scheiterns von Silvergate und Signature noch unklar sind, gibt es mehrere Punkte, die auffallen. Die Auswirkungen auf die Marktliquidität werden weitreichend sein. Mit der Schliessung von Silvergate und Signature hat die Infrastruktur des Kryptomarktes einen Rückschritt gemacht, da die Branche immer mehr vom traditionellen Bankensystem abgeschnitten wird.

Echtzeit-Zahlungsnetzwerke wie das Exchange Network (SEN) von Silvergate und SigNet waren für die Verwaltung der Liquidität über Nacht und am Wochenende von entscheidender Bedeutung. Sie ermöglichten OTC-Geschäfte, Arbitrage zwischen Börsen und Stablecoin-Rücknahmen ausserhalb der regulären Öffnungszeiten. Nach dem Wegfall dieser Lösungen und dem Fehlen einer Alternative werden sich die Fiat-Onramps wahrscheinlich verschlechtern, was perfekte Bedingungen für volatile Preisschwankungen schafft.

Trotz der verbesserten marktweiten Liquidität durch die neu geschaffene BTFP-Fazilität der Fed hat die geldpolitische Unsicherheit zugenommen, was die Risikoaversion unter institutionellen Händlern weiter schüren könnte. Den US-Zinsfutures zufolge sind die Markterwartungen für den Leitzins der Fed von fast 6% in der vergangenen Woche auf rund 5% am Montagmorgen gefallen. Die Erwartungen für eine Zinserhöhung um 50 Basispunkte bei der Fed-Sitzung in der nächsten Woche gingen laut dem CME FedWatch-Tool innerhalb weniger Tage von 40% auf null zurück.