Bitcoin fiel heute Nacht auf 59'023 USD und rutschte damit auf den tiefsten Stand seit Oktober 2024 - erneut unter die Marke von 60'000 Dollar. Der Tagesrückgang von 5.4% löste rund 800 Mio. USD an Long-Liquidationen aus.

Nachdem Bitcoin Ende 2024 und Anfang 2025 noch Allzeithochs erreicht hatte, beläuft sich der Rückgang inzwischen auf 19.9% in 30 Tagen und 30.6% seit Jahresbeginn. Die US-Spot-ETFs, seit Januar 2024 zugelassen, galten bis ins Frühjahr 2026 als verlässlicher Zufluss-Pfeiler. Nun fehlen allerdings alle drei Käufer-Kategorien gleichzeitig: Retail zieht sich zurück, ETF-Käufer haben sechs Wochen in Folge Nettoabflüsse produziert, und Strategy, der weltgrösste Unternehmens-Bitcoin-Halter, verkaufte erstmals seit Jahren Bitcoin, um Dividenden zu finanzieren.

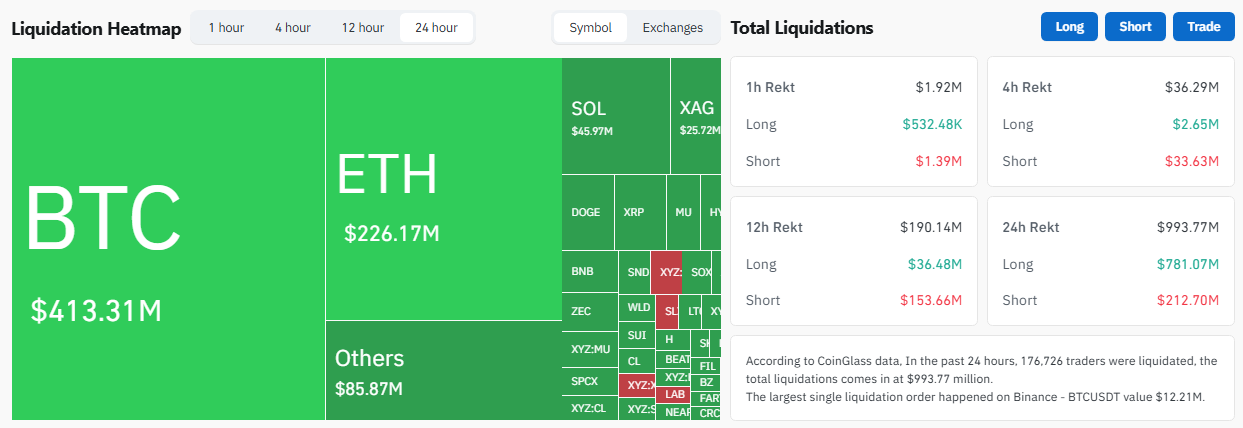

Optionsverfall und Liquidationswelle verstärken den Kursrutsch

Der Rückgang am 24. Juni war kein gewöhnlicher Sell-off. In den 24 Stunden zuvor wurden rund 800 Mio. USD an Long-Positionen liquidiert, was den Abwärtsdruck zusätzlich verschärfte. Es war zudem bereits die zweite Unterschreitung der 60'000-Dollar-Marke innerhalb eines Monats, nachdem Bitcoin schon Anfang Juni kurzzeitig darunter gerutscht war. Auf heute erholte sich der Kurs leicht auf 61'500 USD.

Das nächste Druckventil steht unmittelbar bevor. Am 26. Juni verfallen auf der Derivatebörse Deribit Bitcoin-Optionen mit einem Nominalwert von rund 10 Mrd. USD. Das sogenannte Max-Pain-Level, also jener Kurs, bei dem die meisten Optionen wertlos verfallen, liegt bei etwa 74'000 USD und damit weit über dem aktuellen Niveau. Gleichzeitig konzentriert sich das Open Interest stark auf den 60'000-Dollar-Put und den 80'000-Dollar-Call. Diese Konstellation macht die Marke von 60'000 USD zu einer technisch sensiblen Schwelle, an der Absicherungsgeschäfte die Volatilität kurz vor dem Verfall weiter anheizen können.

Strategys Flywheel dreht rückwärts

Die Aktie von Strategy traf der Kursrutsch härter als Bitcoin selbst. MSTR fiel am 24. Juni um mehr als 10% auf 92 USD und erreichte damit den tiefsten Stand seit Februar 2024, den sechsten Verlusttag in Folge. Bereits am Vortag hatte das Unternehmen erstmals seit März 2024 intraday unter 100 USD notiert und schloss anschliessend bei 103.84 USD. Die Firma hält 847'363 Bitcoin zu einem durchschnittlichen Kaufpreis von rund 75'680 USD je Coin; bei Kursen um 59'000 bis 61'000 USD summieren sich die unrealisierten Verluste somit auf geschätzt 11 Mrd. USD.

Sichtbar wird der Finanzierungsdruck vor allem bei den Vorzugsaktien. STRC, die unbefristete Vorzugsaktie des Konzerns, fiel am 24. Juni auf 79.85 USD und notiert damit weit unter ihrem Nennwert von 100 USD, was die effektive Rendite auf rund 14% trieb. Gleichzeitig sind die jährlichen Dividendenverpflichtungen von etwa 300 Mio. auf rund 1.2 Mrd. USD gestiegen. Das At-the-Market-Programm zur laufenden Ausgabe neuer Stammaktien, lange die zentrale Finanzierungsquelle, wurde zudem vorübergehend ausgesetzt.

Genau dieser Druck zwang Strategy zu einem symbolisch aufgeladenen Schritt. Zwischen dem 26. und 31. Mai verkaufte das Unternehmen 32 Bitcoin zu durchschnittlich 77'135 USD und damit erstmals seit 2022 netto Bitcoin, um STRC-Dividenden zu finanzieren. Die Menge entsprach zwar lediglich 0.004% der Bestände, doch der Signalwert war beträchtlich. Im Aufschwung funktionierte das Modell als Flywheel: Eine steigende MSTR-Aktie ermöglichte Kapitalerhöhungen, das frische Geld floss in weitere Bitcoin-Käufe, und die zusätzliche Nachfrage stützte den Kurs. Bei fallenden Kursen läuft dieser Mechanismus rückwärts.

US-Spot-ETFs verzeichnen sechs Verlustwochen in Folge

Auch die zweite institutionelle Säule bröckelt. Zwischen dem 15. Mai und dem 3. Juni verzeichneten die US-Spot-Bitcoin-ETFs an 13 aufeinanderfolgenden Handelstagen Nettoabflüsse und damit die längste Abfluss-Strähne seit ihrem Start, summiert 4.33 Mrd. USD. Anfang Juni folgte mit 3.4 Mrd. USD zudem der grösste Wochenabfluss seit der Zulassung im Januar 2024. BlackRocks IBIT, der grösste Fonds des Segments, verlor in dieser Rekordwoche allein rund 980 Mio. USD. Insgesamt schrumpfte das in den ETFs verwaltete Vermögen während der Strähne von 104.29 Mrd. auf 80.40 Mrd. USD.

Eine Erholung blieb danach aus. Per 24. Juni summierten sich sechs aufeinanderfolgende Wochen mit Nettoabflüssen auf insgesamt 5.94 Mrd. USD. Ursprünglich waren die Spot-ETFs als dauerhafte institutionelle Nachfrage-Basis konzipiert und hatten den Kurs über Monate durch kontinuierliche Zuflüsse gestützt. Inzwischen wirken sie hingegen als verlässliche Abfluss-Quelle und entziehen dem Markt jene Liquidität, die sie zuvor zugeführt hatten.

Makro-Druck und KI-Konkurrenz entfernt alle drei Käufersäulen

Die dritte Säule, der Retail-Handel, hat sich ebenfalls zurückgezogen. Der Fear & Greed Index stand am 24. Juni bei 24 und damit im Bereich „Extreme Fear", was eine ausgeprägte Risikoscheue der Kleinanleger signalisiert. Als Haupttreiber gilt das veränderte Zinsumfeld: Die Erwartung baldiger Fed-Zinssenkungen hat sich verschoben, und Bitcoin verhält sich derzeit eher wie ein hochvolatiles Risiko-Asset als wie der oft beschworene Inflations-Hedge.

Hinzu kommt ein struktureller Wettbewerb um Kapital. Ein Teil der Mittel, die zuvor in Krypto flossen, wandert inzwischen in KI-Infrastruktur und Halbleiter-Aktien als Alternativinvestment ab. Auf Jahressicht hat Bitcoin 30.6% verloren, und das Narrativ vom verlässlichen Wertspeicher gerät mit jeder Stressphase weiter unter Druck.