Im DeFi-Bereich werden dezentrale Finanzanwendungen auf der Blockchain abgebildet. Neben dem Handel mit verschiedenen Token hat sich die überbesicherte Kreditvergabe als führende Kraft etabliert. Ein Vergleich der beiden grössten Protokolle: Compound Finance und Aave.

Aave und Compound sind zwei der wichtigsten DeFi-Protokolle: die beiden grössten Kredit- und Darlehensprotokolle auf Ethereum, jedes mit einer TVL, die mehr als zehnmal grösser ist als die des drittgrössten Protokolls. Beide Protokolle haben in diesem Jahr nahezu fehlerfrei funktioniert, während eine wachsende Zahl zentralisierter Einheiten auf oft spektakuläre Weise gescheitert ist. Aave hat im Verhältnis zu seiner TVL von 3.2 Mrd. USD gerade einmal 2.17 Mio. USD an uneinbringlichen Forderungen angehäuft (die meisten davon wurden bei einem kürzlich durchgeführten, wahrscheinlich unrentablen Exploit generiert), während Compound nur 65.000 USD im Verhältnis zu seiner TVL von 1.5 Mrd. USD aufweist.

Sie sind nicht auffällig und erhalten daher im Verhältnis zu ihrer Bedeutung für DeFi nicht viel Aufmerksamkeit. Beide sind bereit für die Umstellung auf ihre V3. Deshlab ist jetzt ein idealer Zeitpunkt, um darüber nachzudenken, wie sich die beiden im vergangenen Jahr entwickelt haben.

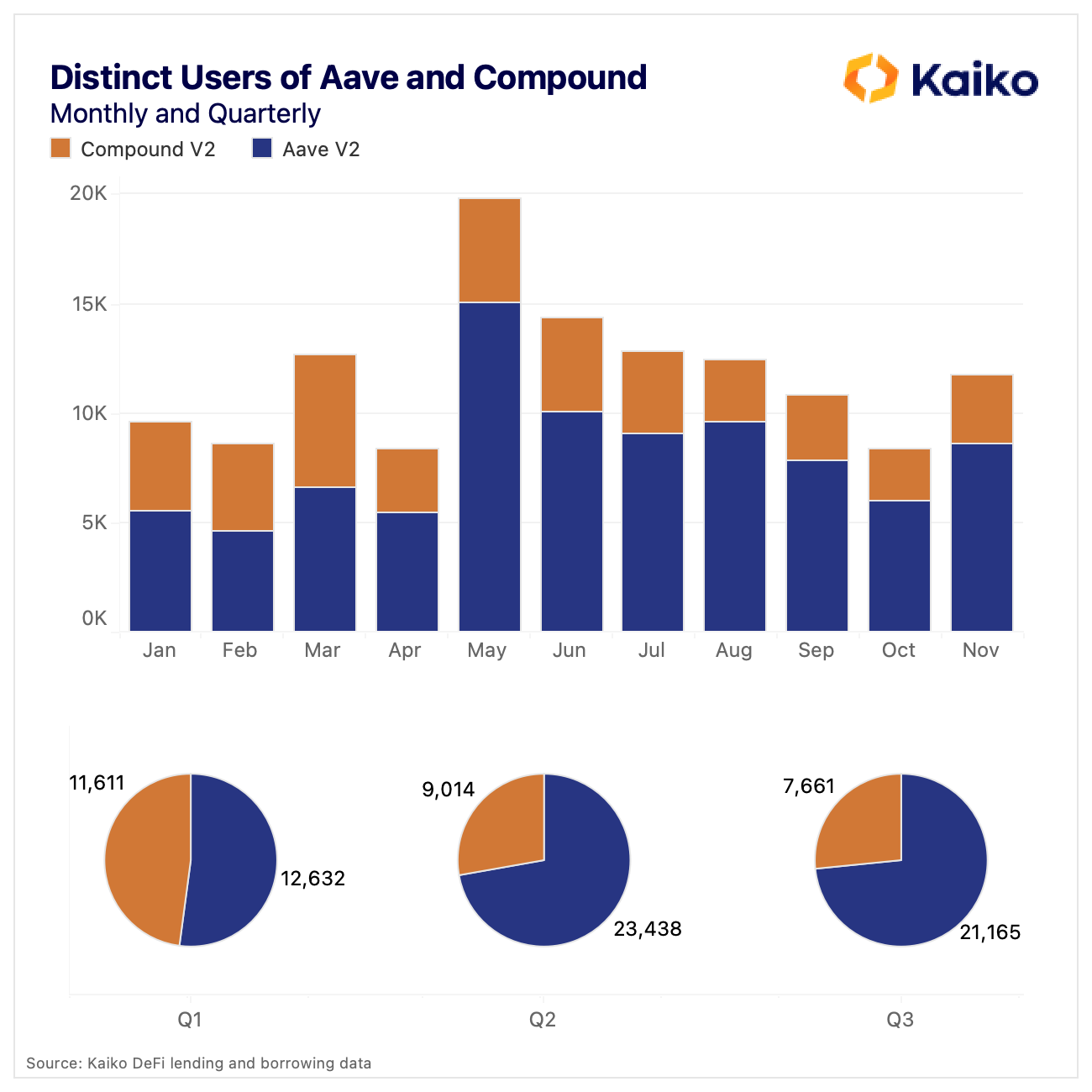

Anzahl der individuellen Nutzer

In den ersten drei Monaten des Jahres war die Anzahl der einzelnen Wallets, die mit den einzelnen Protokollen interagierten, nahezu ausgeglichen. Dieser Trend begann sich im April zu verschieben, wurde aber im Mai am deutlichsten. Aave V2 verzeichnete 15'000 eindeutige Nutzer im Vergleich zu knapp über 4'750 bei Compound.

Im Laufe des zweiten Quartals hatte Aave mehr als 2.5 Mal so viele individuelle Nutzer wie Compound. Dies blieb auch im dritten Quartal so, obwohl Aave mehr als 2'000 Nutzer verlor, während Compound etwa 1'400 Nutzer weniger hatte. Diese Zahlen sind aus zwei Gründen bemerkenswert. Erstens, weil die Anzahl der Nutzer immer noch gering ist; in ihrem besten Monat könnten Aave und Compound alle ihre Nutzer in einem der grösseren Highschool-Football-Stadien von Texas unterbringen und das unter der Annahme, dass ein Nutzer nur einer Wallet-Adresse entspricht. Zweitens und das ist noch wichtiger, ist die Zahl der aktiven Nutzer von Aave nach dem Zusammenbruch von Terra gestiegen. Dies ist ein Beweis für die Behauptung, dass DeFi sich in diesem Jahr als vertrauenswürdiger erwiesen hat als zentralisierte Unternehmen.

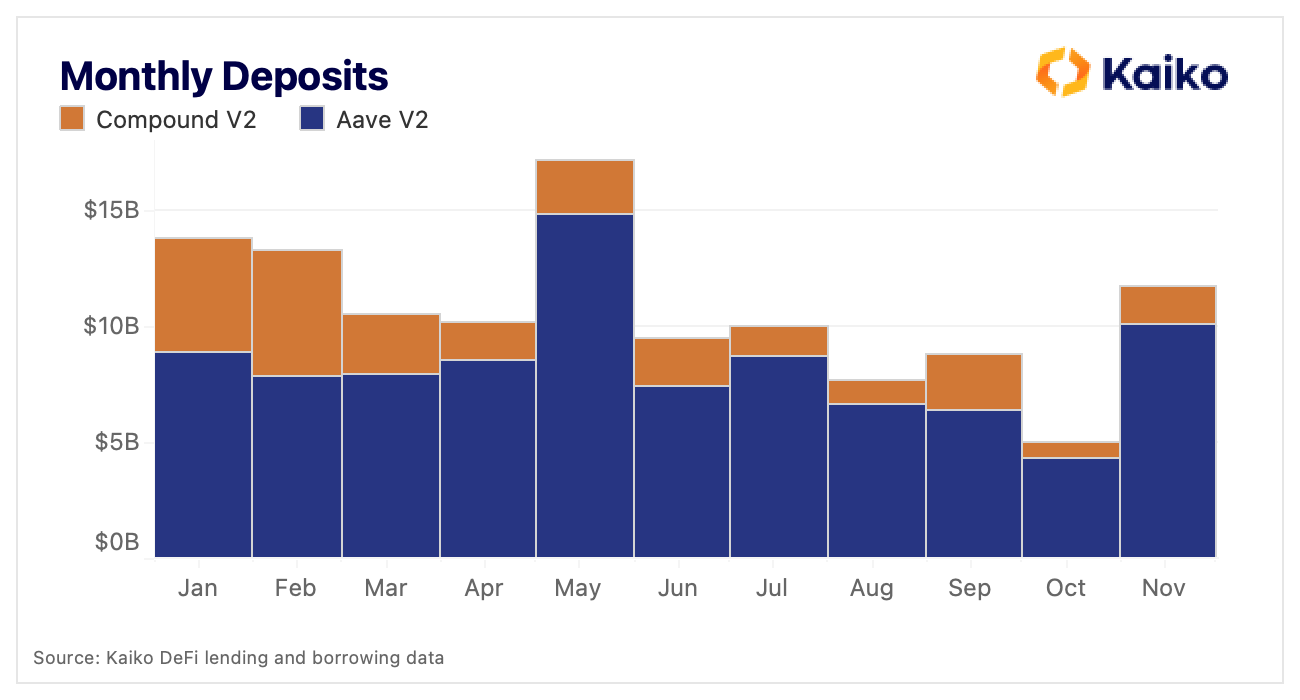

Vorsprung in Bezug auf das Einlagenvolumen

Die Widerstandsfähigkeit von Aave spiegelt sich auch in einem Diagramm der monatlichen Einlagen wider (beachten Sie, dass es sich hierbei um Bruttoeinlagen handelt; d.h. wenn jemand 1 ETH zu 3'500 USD einzahlt, abhebt und dann 1 ETH zu 2'000 USD einzahlt, würde dies als 5'500 USD an Einlagen angezeigt werden). Zu Beginn des Jahres hatte Compound etwa die Hälfte der Einlagen von Aave. Im letzten Monat hatte Aave mehr als das Sechsfache der Einlagen von Compound.

Dies ist jedoch eher eine Geschichte über die Widerstandsfähigkeit von Aave als über das Versagen von Compound. Trotz des Preisverfalls vieler Krypto-Assets um 70-90% seit Jahresbeginn sind die Einlagen auf Aave bemerkenswert stabil geblieben, wobei der November den Januar übertrifft.

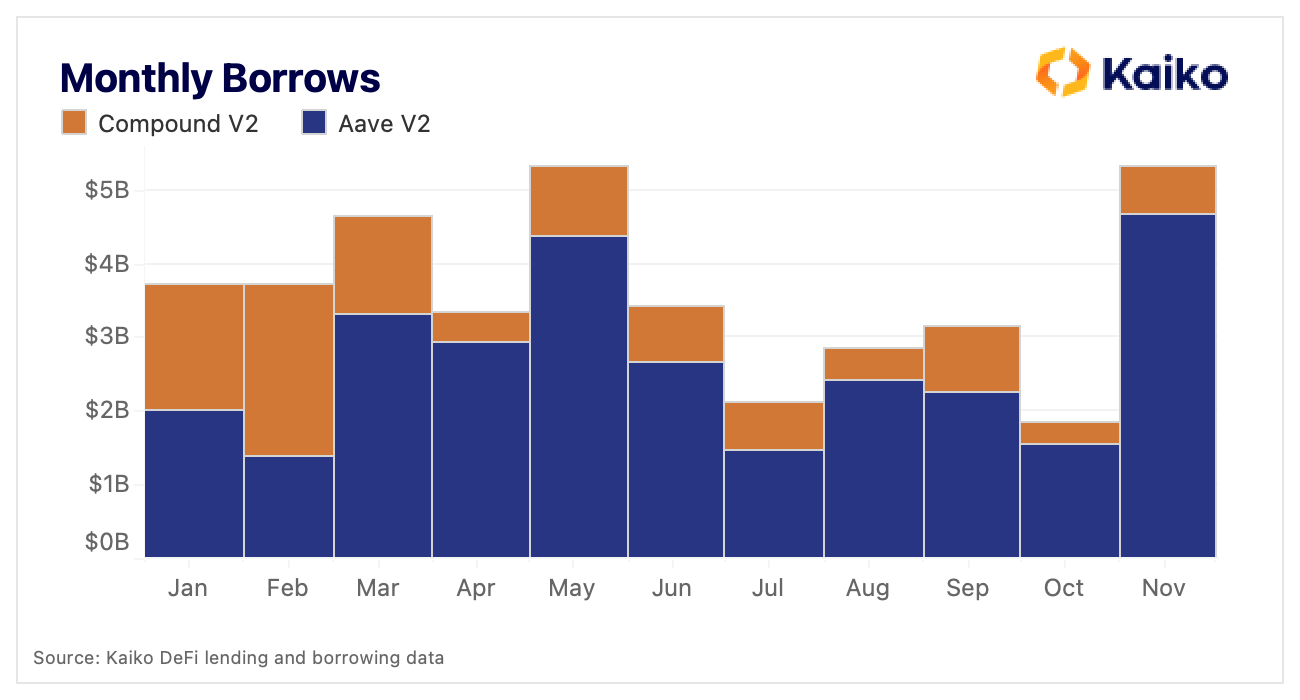

Wenn man sich den Krediten zuwendet (wiederum mit der gleichen Methodik wie bei den Einlagen), kann man mit Fug und Recht behaupten, dass die Volatilität und die negativen Marktereignisse ein Segen für die Nutzung von Aave gewesen sind. In der Zwischenzeit hatte Compound Mühe, die in den ersten beiden Monaten des Jahres erzielten Ausleihungen zu erreichen.

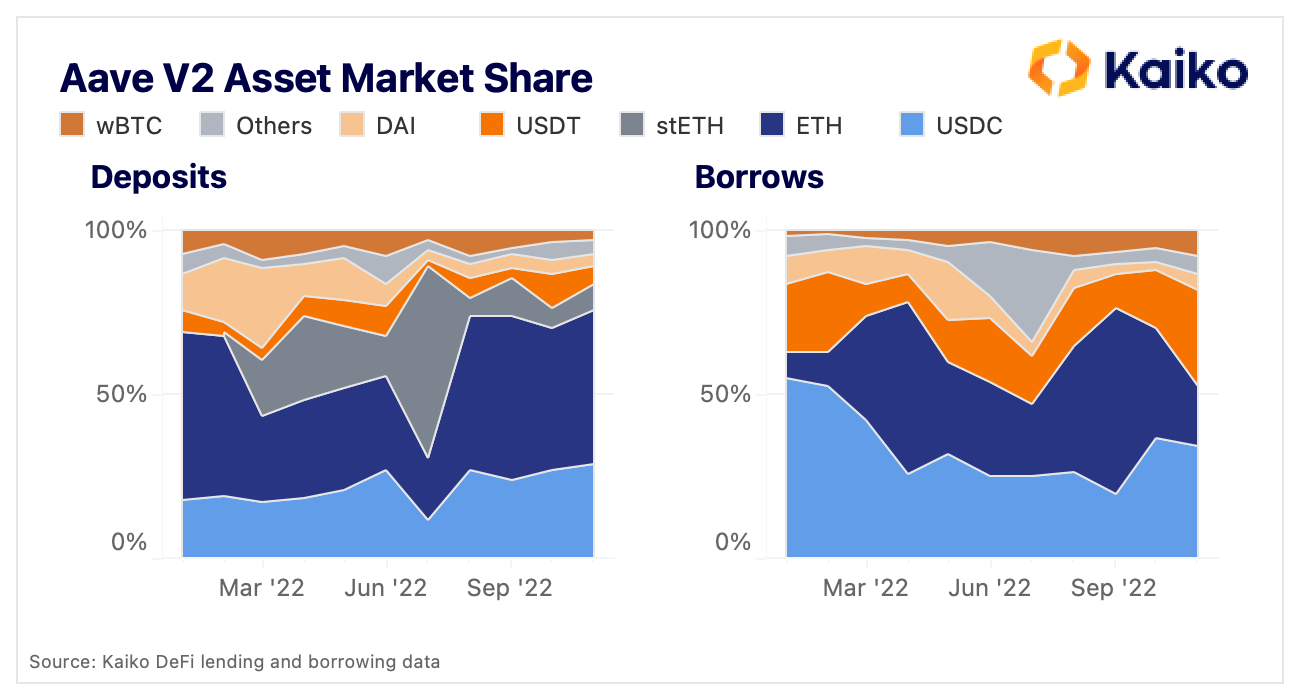

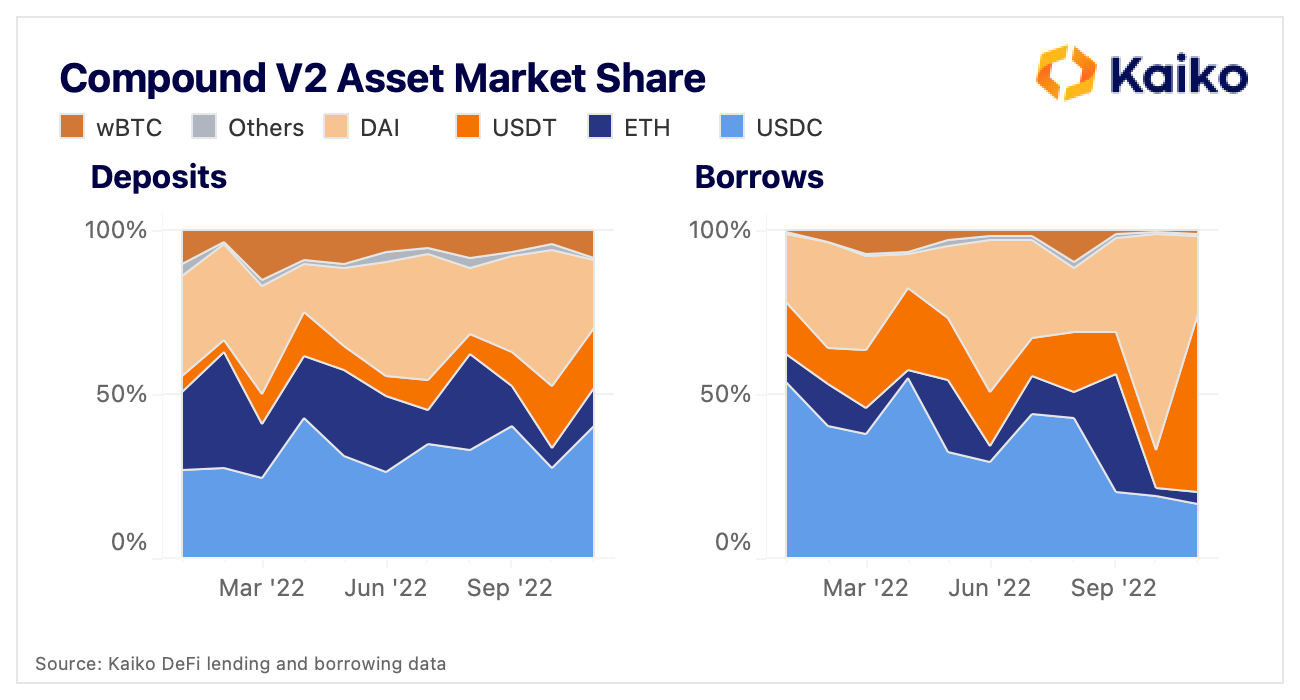

Stablecoin-Dominanz zeigt Unterschiede

Unsere Daten erlauben es uns, diese Volumina weiter aufzuschlüsseln. So können wir sehen, wo die Unterschiede zwischen den beiden Protokollen liegen. Beginnend mit Aave zeigt das untenstehende Diagramm, dass ETH und USDC mehr als 75% der Einzahlungen ausmachen und normalerweise auch die Mehrheit der Abhebungen sind. Aus diesen beiden Diagrammen lassen sich viele Erkenntnisse ableiten, aber der Kürze halber füge ich nur zwei weitere hinzu:

- USDT erreichte im November einen ATH-Anteil an den Ausleihen als Ergebnis von Versuchen, den Token zu leerverkaufen

- stETH machte im Juli fast 60% der Aave-Einlagen aus, ist aber auf Compound nicht verfügbar

Bei Compound wird sofort deutlich, wie unterschiedlich diese beiden Protokolle trotz ihres äusseren Erscheinungsbildes sind. USDC und ETH machen etwa die Hälfte der Einlagen aus, während DAI häufig 30% überschreitet. Dies ist sogar noch ausgeprägter bei den Krediten, wo USDC in den letzten drei Monaten weniger als 20% und ETH in den letzten zwei Monaten weniger als 4% ausmachten.

Es gibt eine klare und wichtige Gemeinsamkeit zwischen den beiden: Die Kategorie " Sonstige" (die kleinere Stablecoins wie TUSD und LUSD sowie Token wie UNI und SUSHI umfasst) ist bei beiden recht klein. Beide Protokolle haben in den letzten Monaten Massnahmen ergriffen, um Exploits zu verhindern und haben daher viele der kleineren oder weniger liquiden Token eingefroren.

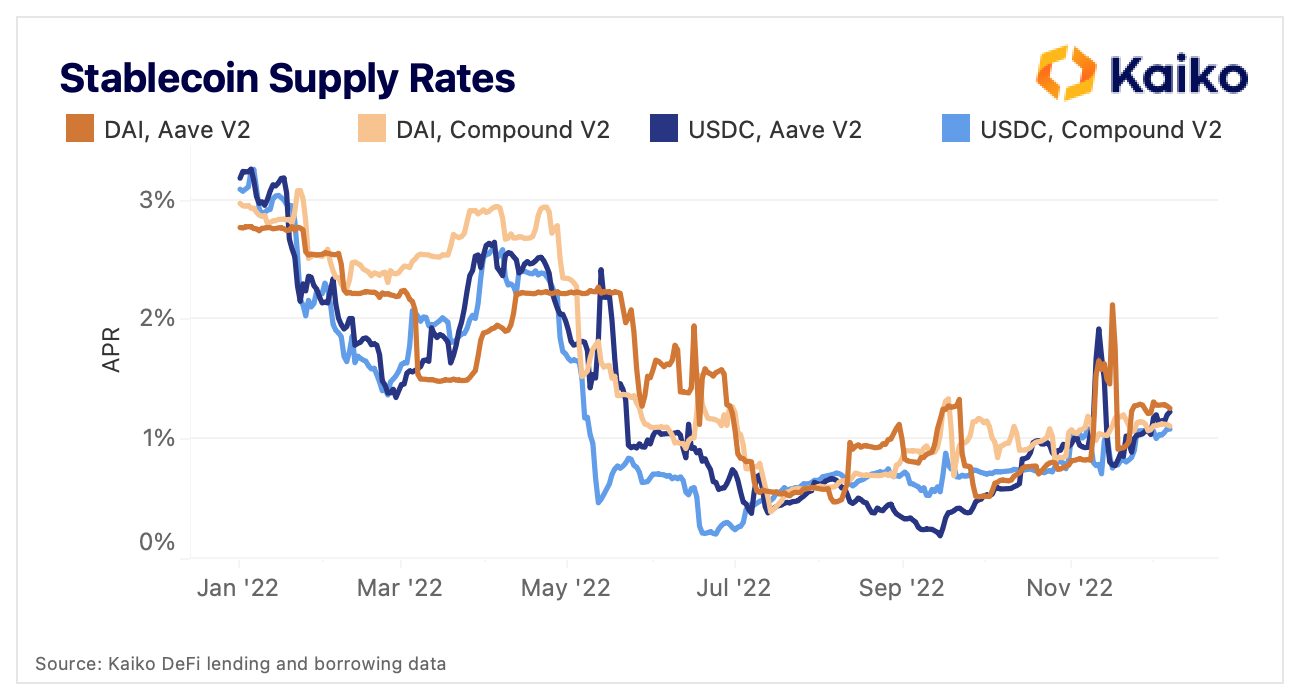

Ähnliche Zinssätze für Aave und Compound

Bei den liquidesten und beliebtesten Vermögenswerten sind die Renditen in allen Protokollen ähnlich. Zur Erinnerung: Die Angebotsrate ist die jährliche Rendite, die jemand bei der Einzahlung eines Vermögenswerts in ein Protokoll erzielt. Im Folgenden sind die Versorgungsraten für DAI und USDC dargestellt.

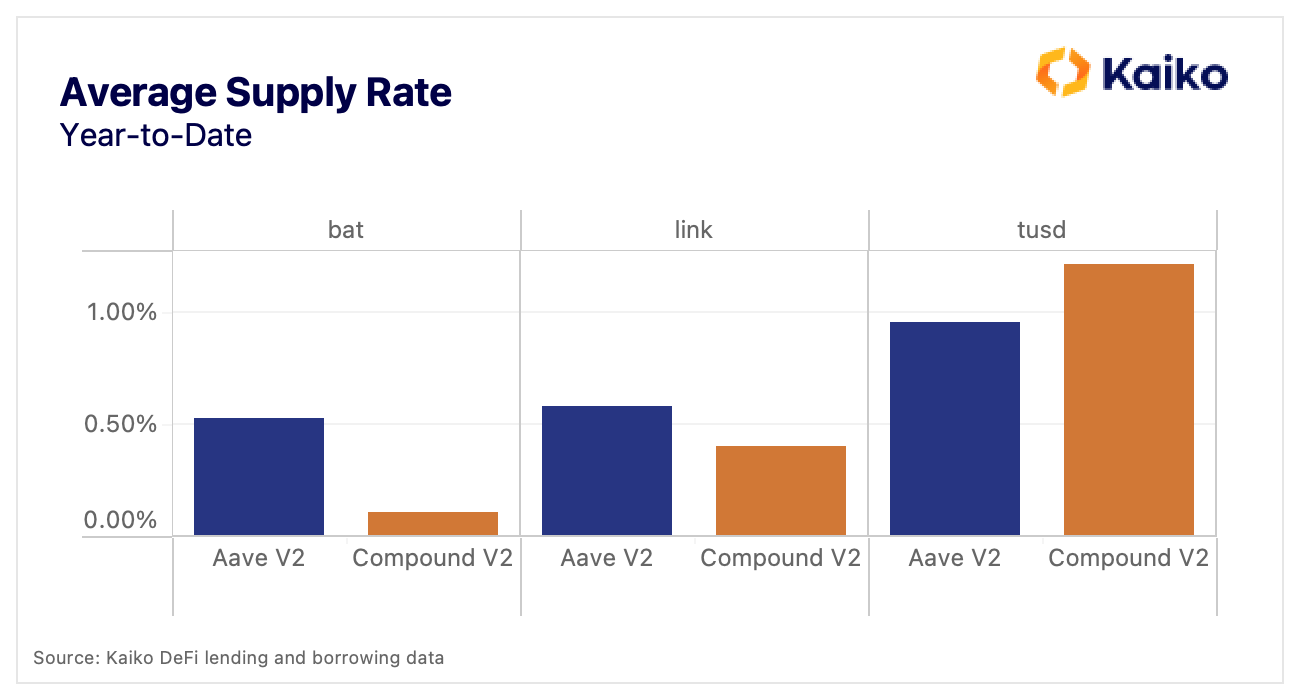

Die Kurse der einzelnen Stablecoins haben sich im Allgemeinen plattformübergreifend aneinander angeglichen und sind im Laufe des Jahres enger geworden. Es ist jedoch wichtig zu beachten, dass diese Kurse nicht den COMP-Anreiz (Compound's Governance Token) für die Bereitstellung von DAI und USDC enthalten, der 0.84% bzw. 0.59% beträgt. Bei weniger liquiden Vermögenswerten, wie den unten aufgeführten, gibt es eine grössere Abweichung bei den Raten.

Governance Tokens

Sowohl COMP als auch AAVE sind Governance-Token, deren Hauptzweck darin besteht, den Kurs des jeweiligen Protokolls zu steuern. Doch wie die Entwicklung der DeFi-Governance-Token immer deutlicher gezeigt hat und wie von Ethereum-Mitbegründer Vitalik Buterin erläutert wurde, schafft dieser Zweck allein kein Vertrauen, dass der Preis der Token steigen wird.

As a regular individual, "pay $500 to get a 0.0001% chance to influence the outcome of some votes" is just not a good trade. The only people for whom it is a good trade are multimillionaires and hedge funds (including attackers).

— vitalik.eth (@VitalikButerin) November 29, 2022

Der COMP und AAVE Token dienen aber auch anderen Zwecken. COMP wird als Anreiz (oder Subvention, je nach Sichtweise) für Kreditgeber und Kreditnehmer eingesetzt. Wie bereits erwähnt, werden täglich 1.234 COMP als Anreiz sowohl an Kreditgeber als auch an Kreditnehmer in den beliebtesten Märkten auf Compound verteilt. In der Zwischenzeit verwendet Aave seinen Token, um Benutzer zu ermutigen, in seinem Sicherheitsmodul zu staken und verteilt 1.100 AAVE pro Tag. Bei den aktuellen Preisen gibt Aave etwa 67k USD pro Tag und Compound 48k USD pro Tag für diese Anreize aus.

Beide Verwendungen sind potenziell problematisch. Es ist klar, dass der Anreiz von Compound das Verhalten beeinflusst, vor allem, weil die Raten viel niedriger sind als zu Beginn des Jahres. Dadurch wird es attraktiver, DAI zu verleihen und zu leihen. Es ist jedoch unklar, ob diese Emissionen zu einem "Sticky User" führen oder der langfristigen Gesundheit des Protokolls zugute kommen.

Das Sicherheitsmodul von Aave soll das Protokoll im Falle eines Defizits schützen, unabhängig davon, ob es durch einen Smart Contract, ein Oracle oder einen Liquidationsfehler verursacht wird. In diesem Fall können bis zu 30% des Sicherheitsmoduls verkauft werden und im Extremfall kann AAVE geprägt werden, um das Defizit zu decken. Die Dokumente von Aave verweisen auf Uniswap als den Markt, der für den Tausch von AAVE gegen einen beliebigen Vermögenswert genutzt werden würde, obwohl Uniswap V3 nur 3.39 Mio. USD an AAVE-Liquidität über alle Pools (siehe Grafik unten) und fast 80 Mio. USD im AAVE/WETH-Balancer-Pool hält. 80% davon sind jedoch AAVE.

Das Sicherheitsmodul von Aave beläuft sich auf 227 Mio. USD, was bedeutet, dass bis zu 68 Mio. USD von AAVE verkauft werden könnten. Hinzu kommt die Tatsache, dass jede Nutzung des Sicherheitsmoduls der Zustimmung der Unternehmensführung bedarf, so dass Inhaber, Händler und Liquiditätsanbieter den Verkaufswellen zuvorkommen können. Wie die Branche nur zu gut weiss, ist Liquidität das A und O. Es scheint derzeit unwahrscheinlich, dass das Sicherheitsmodul in der Lage wäre, ein Defizit in nennenswertem Umfang zu decken, ohne dass der AAVE zusammenbricht.

Überlegungen und die nächsten Schritte

Nach fast allen Massstäben hat Aave den Kampf der V2s gewonnen und ist seit dem Zusammenbruch von Terra besonders dominant geworden. Aber das nächste Jahr wird für beide unglaublich interessant werden, da sie bereits begonnen haben, sich auseinander zu entwickeln und ihre V3s sehr unterschiedlich aussehen werden. Aave hat sich auf andere Layer 1 und Layer 2 ausgeweitet, während Compound sich auf Ethereum konzentriert hat. Aave V3 enthält neue Risikomanagement-Funktionen, die die kürzlich aufgedeckten Angriffsvektoren entschärfen sollten.

Der eigentliche Unterschied liegt in den neuen Ansätzen für die Liquidität. Aave V3 führt die Idee des "Portals" ein, das den Liquiditätsfluss zwischen Märkten und über Chains hinweg ermöglicht. Compound V3 hingegen geht zu einem Modell über, bei dem jeder Einsatz für einen einzigen Vermögenswert erfolgt. Der derzeitige V3-Markt ist zum Beispiel USDC, was bedeutet, dass man COMP, UNI, LINK, wBTC oder ETH einzahlen kann, um nur USDC zu leihen. Aus der Sicht eines Unerfahrenen scheint der Ansatz von Compound sicherer zu sein. Ausserdem könnte sich die Konzentration auf die grössten und wichtigsten Märkte wie USDC, ETH und DAI als fruchtbar erweisen. Im Gegensatz zu dem Versuch, Liquidität für weniger gefragte Vermögenswerte zu generieren.

Schliesslich gibt es das allgegenwärtige Schreckgespenst der neuen Konkurrenz und sowohl Euler Finance als auch Silo Finance haben in letzter Zeit für viel Wirbel gesorgt. Ob sie die Vorherrschaft von Aave und Compound angreifen können, bleibt abzuwarten. Aber mit der Einführung von V3 sieht es so aus, als ob der Bereich der Kreditvergabe und -aufnahme eine Umwälzung erfahren könnte.