")

Die Distributed-Ledger-Technologie (DLT) bringt für Zahlungssysteme einige Vorteile mit sich. So untersucht die Schweizer Nationalbank (SNB) derzeit, inwiefern eine digitale Zentralbankwährung (CBDC) zur Ausgabe eines Blockchain-Franken genutzt werden könnte.

Digitales Zentralbankgeld (CBDC) erfordert keine bestimmte Technologie und kann auch ohne eines Distributed Ledger ausgegeben werden. Dennoch liegt vielen Vorschlägen für die Ausgabe eines CBDCs die Überzeugung zugrunde, dass Fortschritte in der IT und DLT die für digitale Zentralbankwährungen erforderliche Technologie liefern. Die Schweizer Nationalbank (SNB) hat verschiedene Optionen untersucht und ihre Meinung zum aktuellen Stand von CBDCs geäussert.

Auswirkungen auf die Geldpolitik

Die Emission von digitalem Zentralbankgeld (CBDC) stellt der Öffentlichkeit eine neue Form von Geld zur Verfügung, welche die Geldpolitik beeinflussen wird. In ihrer Analyse ging die SNB vorerst davon aus, dass das Geld- und Bankensystem - abgesehen von der Ausgabe des CBDCs selbst - unverändert bleibt. So arbeiten Geschäftsbanken weiterhin mit einem Mindestreservesystem und geben bei der Kreditvergabe Einlagen aus.

Geld, das von Nichtbanken gehalten wird, gelangt daher zunächst als Einlagen bei Geschäftsbanken in den Umlauf, die dann in Zentralbankgeld - Bargeld oder CBDC - umgewandelt werden können. Um ihren Auftrag der Preisstabilität zu erfüllen, beeinflusst die Zentralbank ausserdem weiterhin die Ausweitung der Geldmenge und der Kreditvergabe, indem sie durch die Ausgabe von Reserven einen kurzfristigen Zinssatz steuert. Schliesslich geht die SNB davon aus, dass Bargeld weiterhin existiert.

Diverse Vorteile und Risiken

Falls ein CBDC die Widerstandsfähigkeit des Zahlungsverkehrssystems eines Landes verbessern soll, muss laut der SNB eine überwiegende Mehrheit der Menschen jederzeit einen bestimmten Betrag in CBDCs halten. Dies setzt voraus, dass der CBDC bis zu einer Höchstmenge unverzinslich oder vielleicht sogar positiv verzinst wird. Durch die Anwendung eines attraktiven Zinssatzes bis zu einer bestimmten Obergrenze und eines unattraktiven Zinssatzes oberhalb dieser Obergrenze wäre der CBDC in der Lage, seine Aufgaben als gesetzliches Zahlungsmittel und als Backup-Zahlungssystem zu erfüllen, könnte aber in Zeiten einer Finanzkrise einen massiven Ansturm begünstigen.

Soll der CBDC die Vielfalt und Souveränität von Zahlungssystemen erhöhen, müssten die Menschen das digitale Geld aktiv nutzen, um ihre täglichen Transaktionen abzuwickeln. Allerdings ist es möglich, dass viele Leute ihr kreditrisikofreies CBDC-Geld horten und stattdessen ihre riskanten Bankeinlagen ausgeben. Es ist daher unwahrscheinlich, dass ein CBDC-basiertes Zahlungssystem die Vielfalt und Souveränität der Zahlungssysteme fördert. Dieser Zweck liesse sich leichter mit einem System erreichen, das auf Bankeinlagen und nicht auf Zentralbankgeld basiert.

CBDC im Schweizer Finanzsystem

Für die SNB sei es wichtig die Innovationen zu verstehen, zu beobachten, aber auch zu antizipieren, was sie für das Funktionieren des Finanzsystems bedeutet. Die Ausgabe von digitalen Zentralbankwährungen für Privatkunden führt zu einer Risikoübertragung von den Geschäftsbanken auf die Zentralbank. In einem aktuellen Arbeitspapier der SNB wird analysiert, wie sich dabei verschiedene Mechanismen zur Begrenzung des Risikotransfers, wie z.B. ein unattraktiver Zinssatz für Retail-CBDCs, eine Mengenbegrenzung oder die Verhinderung der Konvertierbarkeit von Bargeld und Reserven auswirken.

Die Ausgabe eines CBDCs könne Risiken für die Geldpolitik und die Finanzstabilität mit sich bringen. Um diese unerwünschten Auswirkungen zu begrenzen, wäre es entscheidend, dass die Zentralbank in der Lage ist, die Menge der ausgegebenen CBDC zu einzuschränken und zu kontrollieren. Um diese Kontrolle zu erreichen, sind drei Merkmale von CBDC besonders wichtig:

- Ob und wie der CBDC verzinst ist.

- Ob die maximale Menge an CBDC pro Person begrenzt ist.

- Ob sie frei in andere Formen von Zentralbankgeld konvertierbar ist.

Verschiedene Kombinationen von Zinszahlungen, Obergrenzen und Konvertierbarkeit definieren alternative Modelle der Ausgabe von CBDC. Viele dieser Mechanismen behindern insbesondere die Verwendung eines CBDCs als Tauschmittel. Es werden zudem spezifische Aspekte der Nachfrage und Herausforderungen im Zusammenhang mit einem potenziellen CBDC für Privatkunden in der Schweiz erörtert, d.h. in einer kleinen offenen Volkswirtschaft mit einer stabilen Währung und geringer Staatsverschuldung.

Projekt Helvetia

In der Schweiz wird einer unserer wichtigsten Infrastrukturanbieter, die SIX, eine regulierte Plattform lancieren. Sie wird digitale Vermögenswerte ausgeben und handeln. Wie wickelt man sie ab? Wie bringt man die so genannte Bargeldseite auf diese Plattform? Als Basis dient ein Stablecoin, also eine digitale Form von privatem Geld, das vollständig durch Zentralbankgeld gedeckt ist. Das Projekt Helvetia prüft dabei zwei Alternativen, um Zentralbankgeld an der Börse einzuführen.

Die eine ist eine Grosshandels-CBDC - eine digitale Zentralbankwährung. Die andere besteht darin, kein Geld auf die Plattform zu bringen, sondern eine einfache Verbindung zwischen einer DLT-Plattform und dem bestehenden System herzustellen, in dem das Geld abgewickelt wird.

Internationale Initiativen

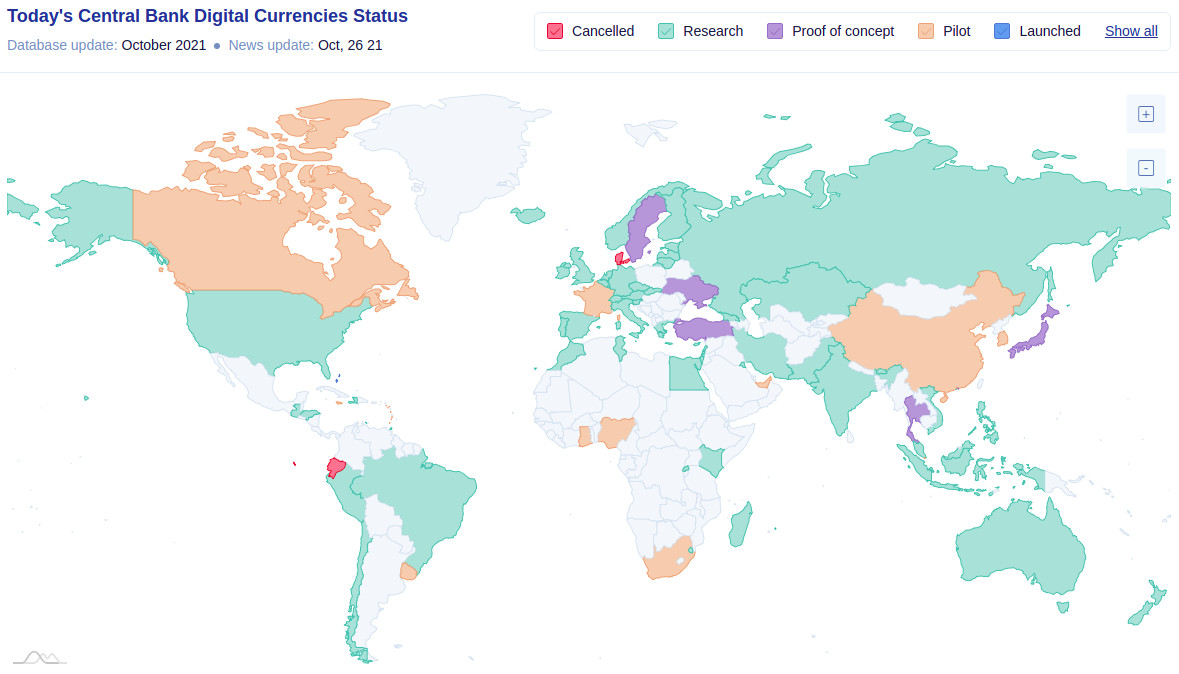

Die Europäische Zentralbank (EZB) und die nationalen Zentralbanken der Europäischen Union prüfen ebenfalls einen digitalen Euro und haben Pilotprojekte zur Prüfung der Vorteile gestartet. Auch der Hüter der Reservewährung der Welt, die Federal Reserve Bank, arbeitet an einem ausführlichen Forschungspapier zum Thema.

Am weitesten Fortgeschritten ist die Einführung von CBDCs in China. Die Volksrepublik arbeitet bereits seit einem halben Jahrzehnt an ihrer digitalen Zentralbankwährung, die sich nun in der zweiten Testphase befindet. Erste Pilotprojekte wurden abgeschlossen und grenzübergreifende Initiativen gestartet. Das grosse Debüt mit einer grossflächigen Einführung plant die Chinesische Volksbank bei den Olympischen Winterspielen 2022.