Ein zusammenfassender wöchentlicher Rückblick auf die Geschehnisse an den Kryptomärkten mit Fokus auf Trendsektoren, Liquidität, Volatilität, Spreads und mehr in Zusammenarbeit mit Marktdatenanbieter Kaiko.

Die letzten 7 Tage auf den Krypto-Märkten:

- Preisbewegungen: Der dezentrale Stablecoin USDN verlor nach Marktmanipulationsvorwürfen seine Dollar-Bindung.

- Volumendynamik: Altcoins haben im vergangenen Jahr im Vergleich zu BTC und ETH an Marktanteil gewonnen.

- Orderbuch-Liquidität: Die Markttiefe von ETH hat seit Januar um 40% zugenommen.

- Derivate: Das Open Interest ist im April nach einigen flachen Monaten leicht gestiegen.

- Makro-Trends: Risiko-Assets erlebten eine turbulente Woche nach einer aggressiv restriktiven Fed-Sitzung.

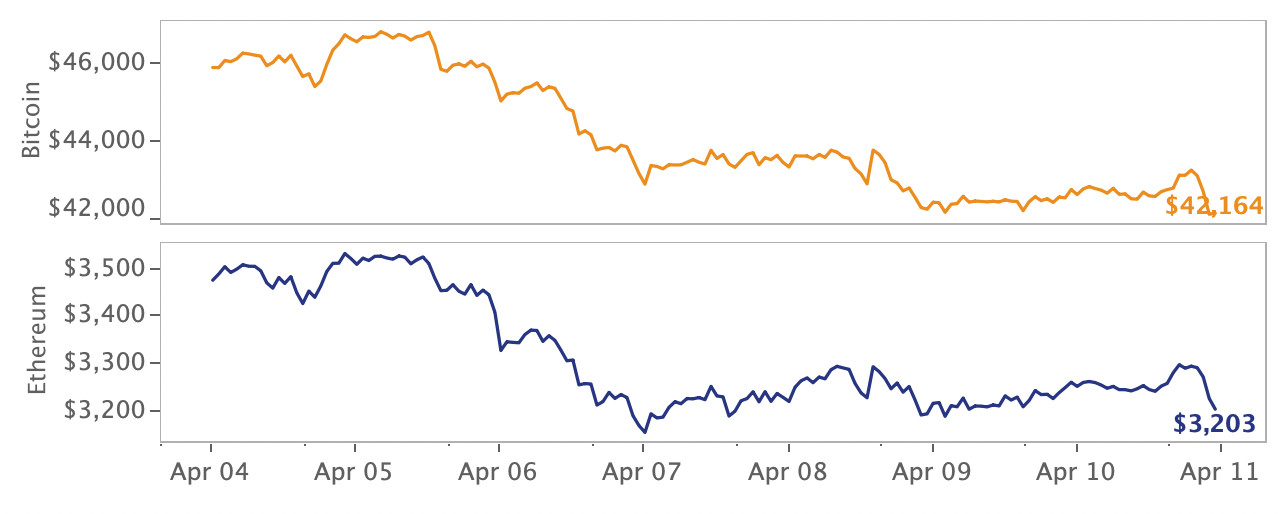

Trendwende an den Kryptomärkten

In dieser Woche löste das heikle Protokoll der US-Notenbank eine weitere Runde von Marktturbulenzen aus, wobei zinssensitive Wachstums- und Technologieaktien die stärksten Verluste verzeichneten. Nach einem positiven Start in den April erlebten auch die Kryptomärkte eine scharfe Kehrtwende, wobei Bitcoin (BTC) und Ethereum (ETH) die Woche mit einem Minus von 8% bzw. 7% beendeten. Ausserdem beteiligte sich FTX an einer regulierten Börse, die Stablecoin-Regulierung kam in den USA einen Schritt näher, und eine weitere Runde russischer Sanktionen richtete sich gegen Krypto-Wallets.

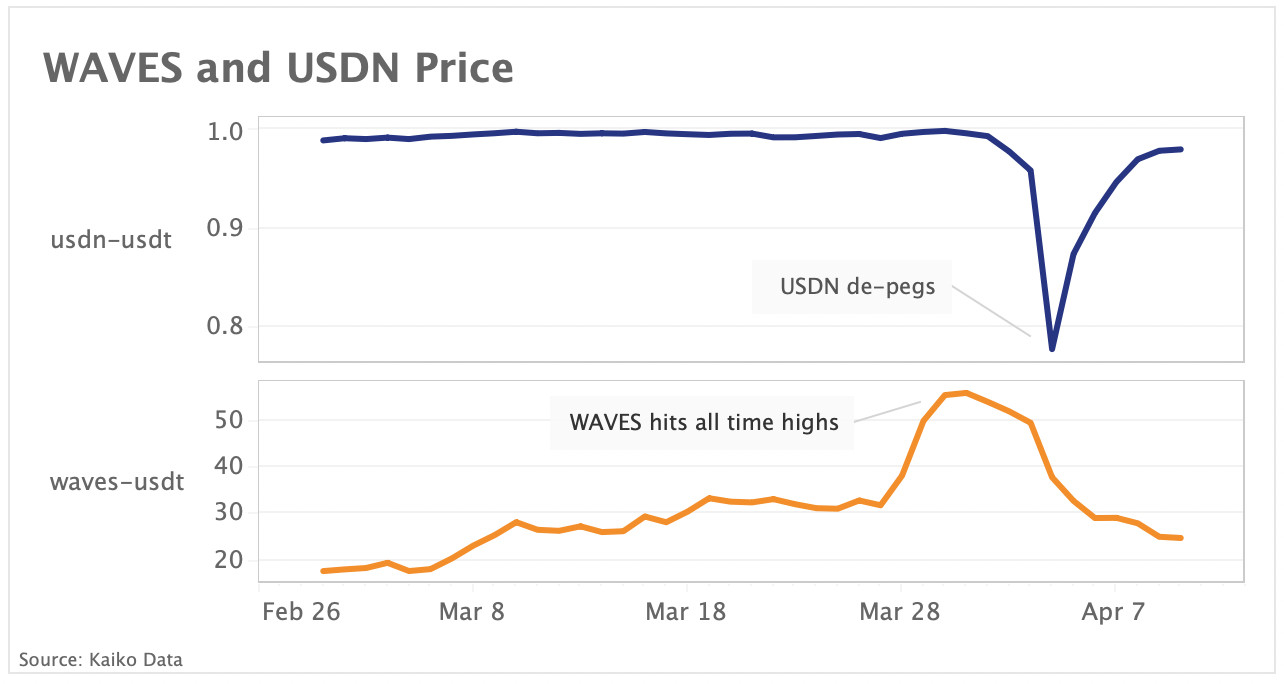

Dezentraler Stablecoin USDN verliert Dollar-Bindung

Neutrino USD (USDN), ein in die Waves-Blockchain integrierter Stablecoin, verlor nach einer Reihe von Vorwürfen der Marktmanipulation seine Bindung. Es gibt eine lange Geschichte von gescheiterten algorithmischen Stablecoins, die im Gegensatz zu zentralisierten Stablecoins wie USDT oder USDC oft Schwierigkeiten haben, ihre Bindung zu halten. In diesem Fall verlor USDN seine Bindung, nachdem der Preis von WAVES, dem nativen Token der Waves-Blockchain, angeblich manipuliert worden war und Gegenvorwürfe erhoben wurden.

USDN ist mit WAVES besichert und verlässt sich auf Arbitrageure, um seine Bindung aufrechtzuerhalten, ähnlich wie der algorithmische Stablecoin TerraUSD (UST), der mit Luna besichert ist. Ein anonymer Twitter-Nutzer behauptete, dass das Waves-Blockchain-Team den Preis von WAVES manipulierte, indem es USDN als Hebel einsetzte. Dies führte zu Gegenbehauptungen des Gründers des Blockchain-Netzwerks, in welchen er behauptete, dass Alameda Research - der Handelsarm von FTX - WAVES manipulierte und Kampagnen organisierte, um Panikverkäufe auszulösen.

Diese Ereignisse führten zu einem Bindungsverlust von USDN, der einen Tiefstand von 0.73 Dollar erreichte und zu einem Rückgang von WAVES von einem Allzeithoch von 61 auf etwa 30 Dollar führte. Eine vollständige Zusammenfassung der wilden Geschichte gibt es hier. Letztendlich unterstreicht dieser Fall das Risiko von algorithmischen Stablecoins und die Wege, welche noch zurückzulegen sind, bevor sie sicher in der Kryptobranche verwendet werden können.

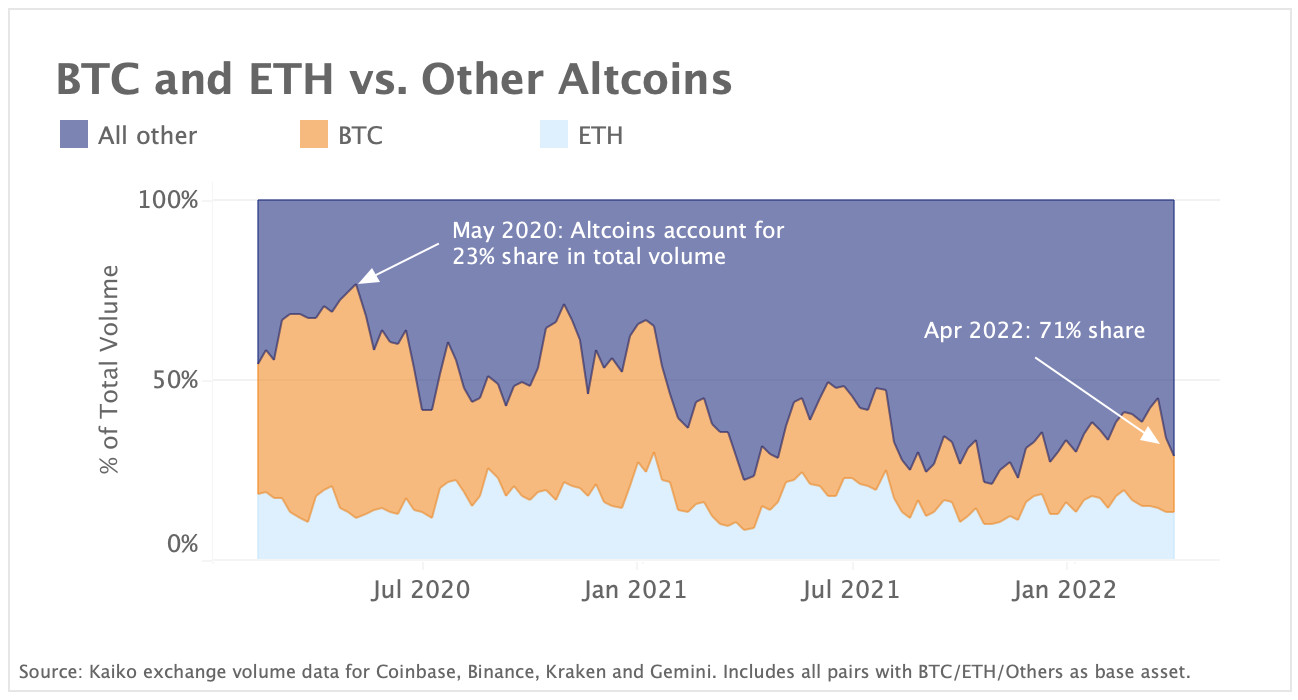

Altcoin-Marktanteil steigt seit 2020

Während Bitcoin die meisten Altcoins inmitten der Makro-Volatilität der letzten Monate überflügelt hat, ist sein Marktanteil im letzten Jahr deutlich zurückgegangen und liegt nach wie vor deutlich unter seinem Durchschnitt für 2020. Wir stellen den Marktanteil des Volumens für alle Handelspaare an vier Börsen dar - Binance, Coinbase, Kraken und Gemini. Wir stellen fest, dass der Anteil der Altcoins (ohne Ethereum) in den letzten zwei Jahren von 23% auf 71% gestiegen ist, was auf eine dauerhafte Veränderung der Marktstruktur hindeutet. Bitcoin und Ethereum sind nach wie vor die bei weitem liquidesten Kryptowährungen und bieten den einfachsten Einstieg in die Kryptomärkte. Eine wachsende Zahl von Anlegern sucht jedoch nach einem breiteren Engagement in diesem Sektor, was sowohl durch den wachsenden Marktanteil an zentralisierten Börsen als auch durch die Zunahme von auf Altcoins ausgerichteten Anlageinstrumenten deutlich wird.

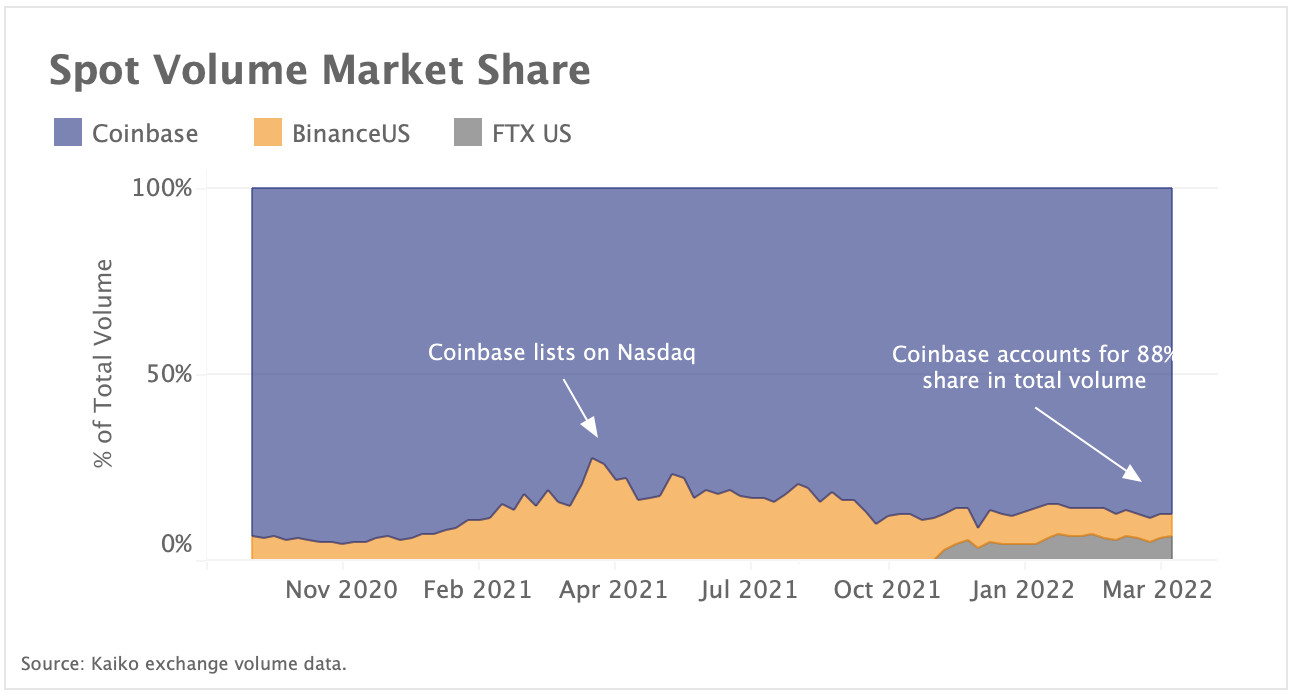

Coinbase bleibt dominierende US-Börse

Der Wettbewerb um den US-Kryptomarkt, der eine bevorzugte Anlaufstelle für institutionelle Anleger ist, wird angesichts der zunehmenden Aufmerksamkeit der Regulierungsbehörden immer härter. Im vergangenen Jahr haben die weltweit grössten Börsen stark in diesen lukrativen Markt investiert, indem sie Super-Bowl-Werbung und Stadionsponsoring kauften und kräftig in Übernahmen investierten. Die bekanntesten Marktteilnehmer sind FTX und Binance, die jeweils eine US-Einheit gegründet haben, welche den Vorschriften entspricht. US-Händler haben heute keinen Zugang zu den globalen Versionen dieser Börsen, weshalb US-Tochtergesellschaften so wichtig sind.

Wenn wir uns jedoch den Marktanteil des Volumens von FTX.US und Binance.US im Vergleich zu Coinbase, der dominierenden regulierungskonformen Börse, ansehen, können wir feststellen, dass beide kaum eine Delle hinterlassen haben. Eine Zeit lang hat Binance.US gegenüber Coinbase ein wenig an Marktanteil gewonnen, aber das hat sich inzwischen wieder verringert.

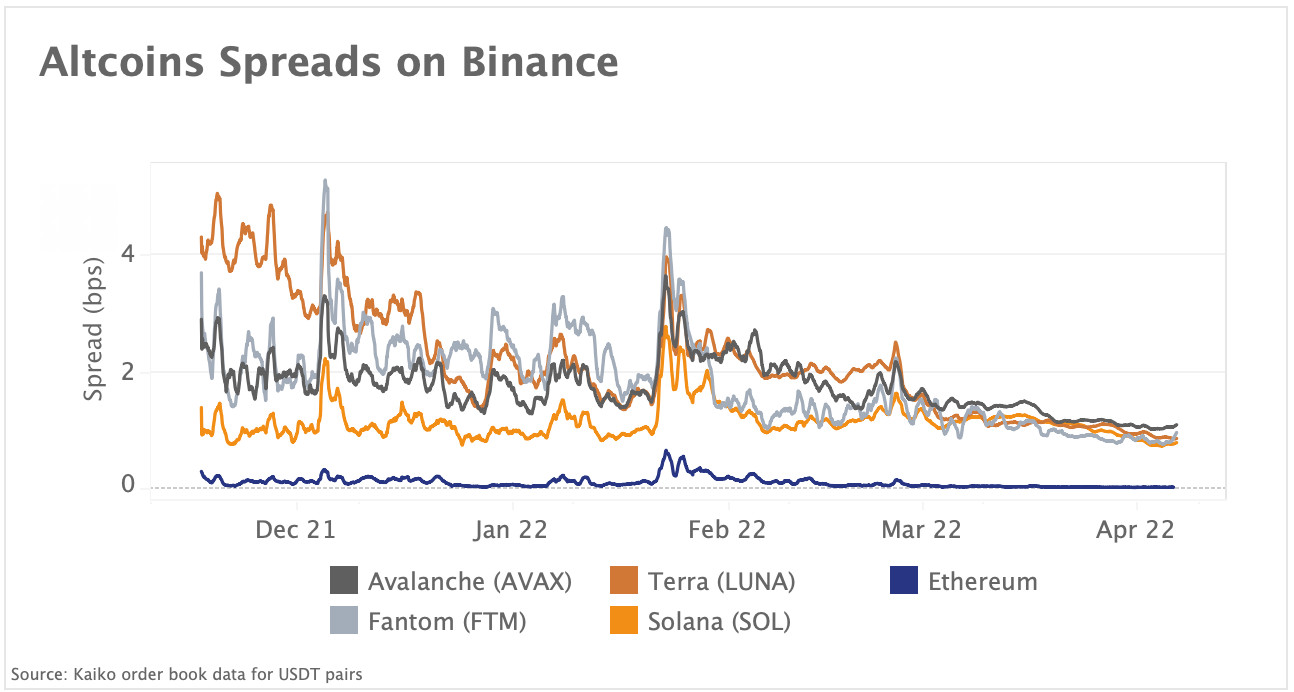

Altcoin-Spreads verbessern sich

Altcoins sind immer noch deutlich weniger liquide als BTC- und ETH-Paare an den grössten globalen Börsen, aber wir können in den letzten Monaten eine Verbesserung für USDT-Paare auf Binance beobachten. Wir haben die Geld-Brief-Spanne für eine Handvoll Token grafisch dargestellt, um eine Vorstellung davon zu bekommen, wie sich die Liquidität im Vergleich zu Ethereum entwickelt hat. Seit Dezember 2021 sind die Spreads für LUNA um die Hälfte und die Spreads für AVAX und FTM um einen Basispunkt gesunken. Die Spreads von SOL sind relativ unverändert geblieben. Der Anstieg der Spreads für alle Krypto-Assets Ende Januar war auf einen Ausverkauf an den Kryptomärkten zurückzuführen.

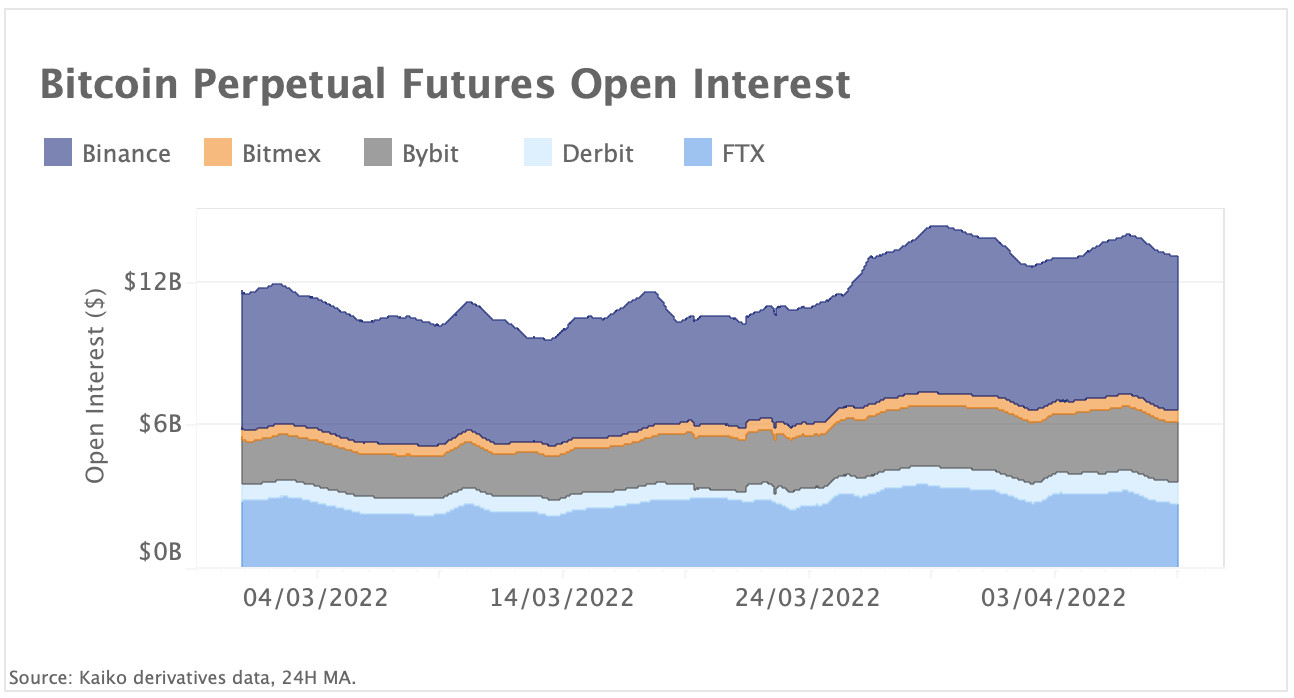

Open Interest steigt im April, fällt im Wochenvergleich

Obwohl das Open Interest an Bitcoin-Futures weiterhin über dem Niveau vom März liegt, sank es in der vergangenen Woche um 7% auf rund 13 Mrd. Dollar. Die Spotpreise fielen zwischen dem 5. und 7. April um 3'000 Dollar, nachdem die aggressiveren Fed-Protokolle veröffentlicht worden waren. Dies führte zu Long-Liquidationen in Höhe von über 140 Mio. Dollar auf den Märkten. FTX und Bybit verzeichneten den grössten Teil des Rückgangs bei den offenen Kontrakten. Das Open Interest an Bitcoin ist Ende März parallel zu einem Anstieg der Spotnachfrage und einer verbesserten Risikostimmung gestiegen. Seitdem ist der Trend jedoch weitgehend ungewiss. Da sich die Finanzierungssätze an den meisten Börsen auf neutralem Niveau befinden, deutet dies darauf hin, dass die Nachfrage nach gehebelten Positionen schwach bleibt.

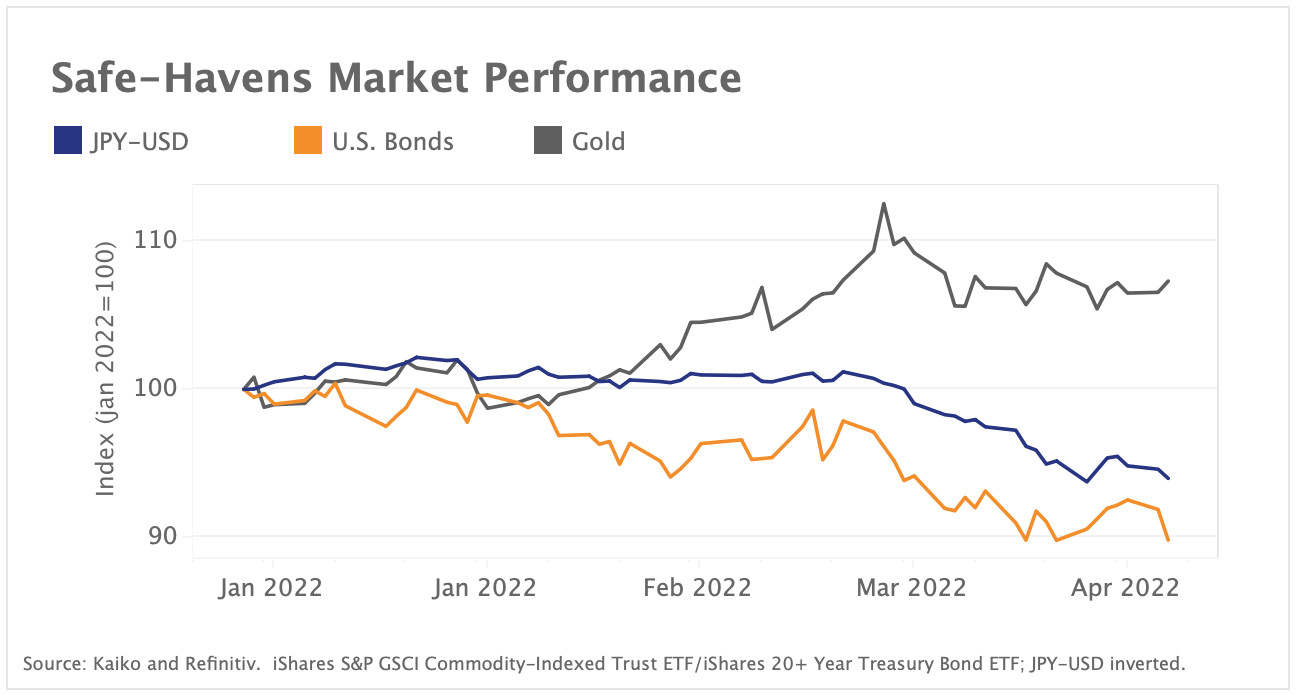

Traditionelle sichere Häfen verzeichnen gemischte Performance

In einer Zeit erhöhter geopolitischer und makroökonomischer Unsicherheit, verzeichneten sichere Anlagen seit Anfang 2022 gemischte Renditen. Oben sehen Sie die Marktentwicklung von US-Anleihen, Gold und dem japanischen Yen (JPY), welche sich gelegentlich oder durchgängig als sichere Häfen verhalten, d. h. als Vermögenswerte, welche ihren Wert in einem volatilen Marktumfeld erhalten. Wir stellen fest, dass der Krieg in der Ukraine die Attraktivität von Gold erhöht hat, welches seit Jahresbeginn trotz steigender Anleiherenditen um über 6% zugelegt hat. Im Gegensatz dazu belasteten die zunehmend hawkische Fed und die steigenden Energiekosten die Performance von US-Anleihen und dem JPY, die ihren Wert nicht halten konnten. Obwohl der Bitcoin deutlich unter seinem Allzeithoch vom November 2021 liegt, hat er sich besser entwickelt als andere Kryptowährungen und traditionelle Aktien, was seine Widerstandsfähigkeit gegenüber geopolitischen Spannungen zeigt.

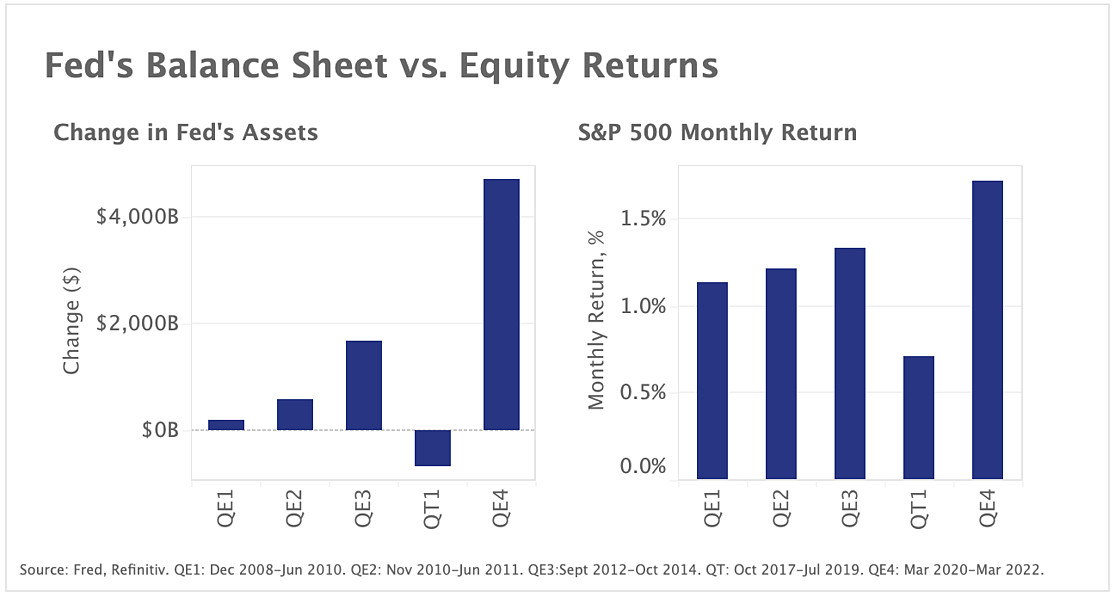

Risikostimmung sinkt nach aggressivem Fed-Protokoll

Nach der Veröffentlichung eines restriktiven Protokolls der US-Notenbank, in dem eine aggressive Straffung der Geldpolitik in zwei Schritten angekündigt wurde, stürzten Risikoanlagen letzte Woche ab. Die US-Notenbank erwägt, die Zinsen um 50 Basispunkte statt der üblichen 25 Basispunkte anzuheben und ihre massive Bilanz (d.h. die quantitative Straffung oder QT) wesentlich schneller zu reduzieren als bei der letzten Runde von 2017-19. Die obige Grafik zeigt die Veränderung der Fed-Bilanz und die durchschnittlichen monatlichen Renditen des S&P 500 in Zeiten der quantitativen Lockerung (QE) und der Straffung (QT). Wir stellen fest, dass seit der Umsetzung des ersten Programms zur quantitativen Lockerung nach der Finanzkrise 2008 die Menge an Liquidität, die dem Markt mit jeder Runde der Stimulierung zugeführt wurde, zugenommen hat. Der geldpolitische Stimulus nach der Pandemie ist deutlich grösser als die gesamten Ankäufe von Vermögenswerten zwischen 2008 und 2014.

Risikoanlagen haben im Laufe der Jahre stark von der reichlich vorhandenen Liquidität der Zentralbanken profitiert und scheinen nach dem Beginn der quantitativen Straffung etwas an Zugkraft zu verlieren. Die durchschnittlichen monatlichen Renditen von US-Aktien waren während der vorangegangenen QT-Periode im Vergleich zu QE um etwa 50% niedriger, obwohl der Prozess von der Fed weithin angekündigt und vom Markt eingepreist wurde.