Ein zusammenfassender wöchentlicher Rückblick auf die Geschehnisse an den Krypto-Märkten mit Fokus auf Trendsektoren, Liquidität, Volatilität, Spreads und mehr in Zusammenarbeit mit Marktdatenanbieter Kaiko.

Die Märkte stabilisierten sich nach einer raschen Lösung der Zollstreitigkeiten in Nordamerika. Die USA erwägen die Einrichtung eines eigenen Staatsfonds, während der Regulierer und Krypto-Zar David Sacks ein „goldenes Zeitalter“ für digitale Vermögenswerte voraussieht. Diese Woche erkunden wir:

- Die Daten, die den Schwung von Coinbase im Vorfeld des Gewinnberichts untermauern

- USDCs wachsendes Volumen auf Binance

- Altcoin-Liquidität

Wie Krypto-Daten die Gewinne beeinflussen

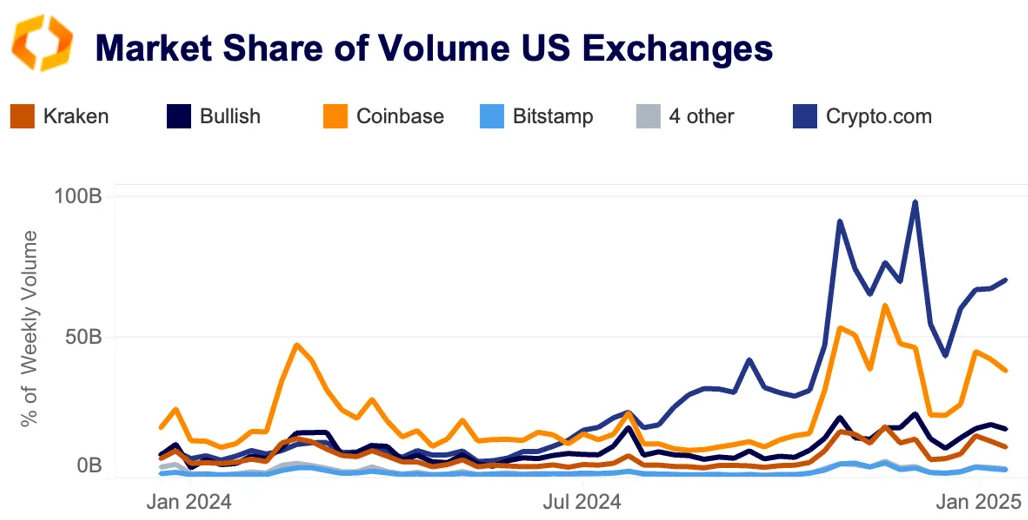

Da Coinbase am Donnerstag (13. Februar) seine Ergebnisse für das vierte Quartal vorlegt, untersuchen wir Marktdaten, die erste Einblicke in die Leistung des Unternehmens bieten. Während Gewinnprognosen und Analystenprognosen die Aktienkurse beeinflussen, dienen Kryptomarktdaten als führender Indikator für die Gesundheit der Börse. Im vierten Quartal stieg das wöchentliche Handelsvolumen von Coinbase auf den höchsten Stand seit zwei Jahren, was darauf hindeutet, dass das Unternehmen stark von der Rallye nach den Wahlen profitierte.

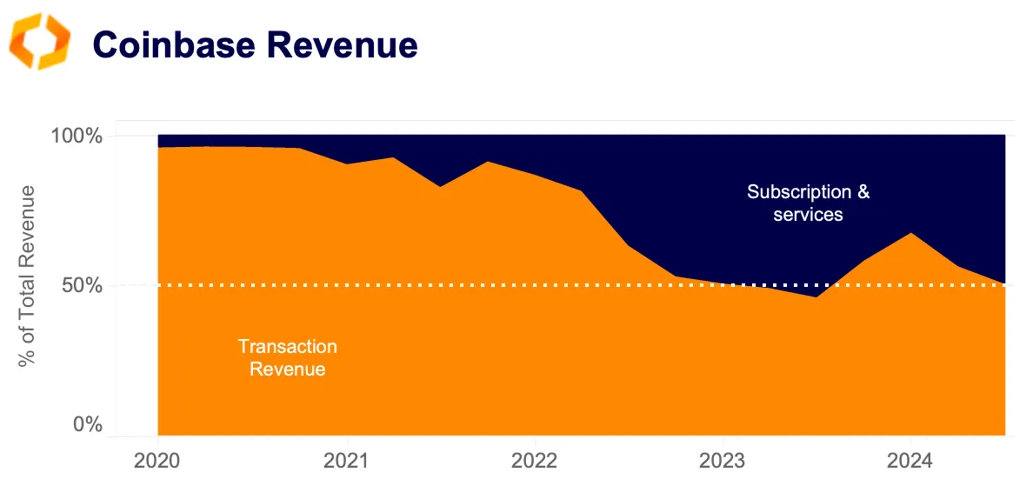

In den letzten Jahren hat Coinbase in Bereiche jenseits des Handels diversifiziert, wobei die Einnahmen aus „Abonnements und Dienstleistungen“ - einschliesslich Blockchain-Belohnungen, Verwahrungsgebühren und USDC-Zinsen - prozentual zu den Gesamteinnahmen des Unternehmens deutlich gestiegen sind.

Dennoch bleibt das Unternehmen im Kern eine Handelsplattform, wobei der Handel - mit Ausnahme eines Quartals im Jahr 2023 - immer noch mehr als 50% der Einnahmen ausmacht.

Darüber hinaus sind Abonnements und Dienstleistungen von Natur aus an die Aktivität auf dem zugrunde liegenden Kryptomarkt gebunden und dienen nicht als Diversifizierungsmittel zum Schutz vor Marktabschwächungen und Handelsflauten. Ein schlechtes Quartal für den Handel und die Preisentwicklung wird die Verluste bei den Einnahmen aus Abonnements und Dienstleistungen noch verstärken.

Im dritten Quartal 2024 sanken beispielsweise die Blockchain-Rewards-Einnahmen des Unternehmens um 16% aufgrund der niedrigeren ETH- und SOL-Preise. Ein Verständnis der Staking- und Preistrends hätte einen Investor hier über die Gesundheit der Geschäftsbereiche von Coinbase informiert, ohne auf den Quartalsbericht warten zu müssen.

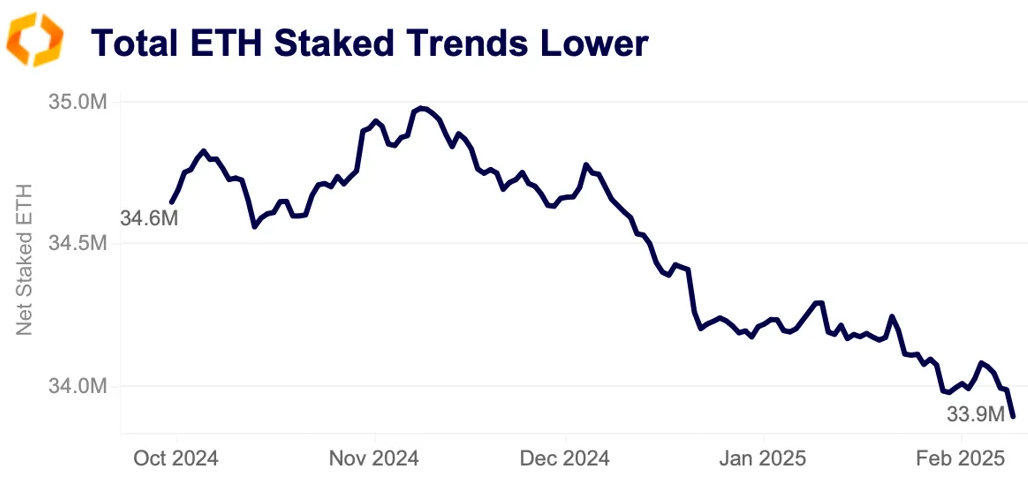

Mit dem Blockchain-Monitoring-Tool von Kaiko können wir sehen, dass die Nettoflüsse auf der Beacon-Chain von Ethereum im vierten Quartal zurückgegangen sind. Coinbase - nach Lido derzeit die zweitgrösste ETH-Börse - ist einer der Hauptverantwortlichen für diesen Rückgang. In den letzten sechs Monaten ist der Anteil der Börse am Staking-Markt um 3.8% gesunken, mit einem Nettoabfluss von 1.29 Mio. ETH in diesem Zeitraum.

Während ein Teil des Rückgangs der Einsätze durch die höheren ETH- und SOL-Preise während des Quartals ausgeglichen wird, deuten die Daten dennoch darauf hin, dass die Einnahmen aus Blockchain-Belohnungen im vierten Quartal wahrscheinlich gelitten haben.

In der Zwischenzeit könnten die USDC-bezogenen Einnahmen von Coinbase, die an die kommerzielle Vereinbarung mit Circle gebunden sind, ein weiteres Polster darstellen. Die neue Partnerschaft von Circle mit Binance und das rekordverdächtige USDC-Volumen könnten dazu beitragen, die geringeren Einnahmen aus dem Staking auszugleichen (mehr dazu in unseren Datenpunkten unten).

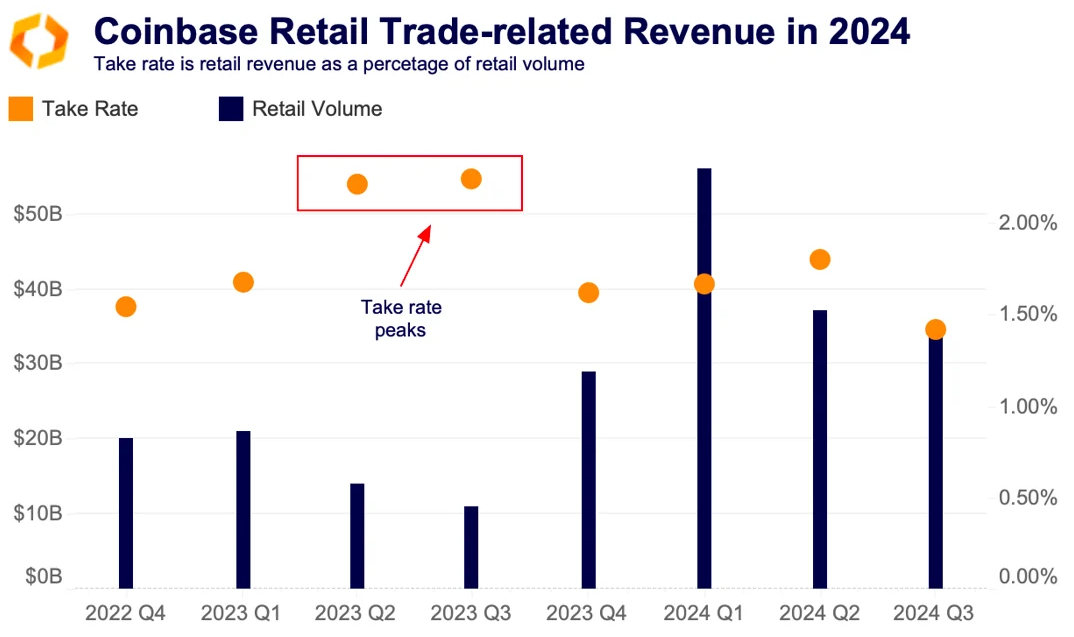

Dennoch sind die Kleinhändler - die höchsten Gebührenzahler - nicht in vollem Umfang zurückgekehrt, da ihr Anteil am Volumen von 40% im Jahr 2021 auf nur 18% geschrumpft ist. Trotz des Wachstums bei den Abonnements drückt dies weiterhin auf die Transaktionseinnahmen.

Seit dem Höchststand Mitte 2023 ist die sogenannte „Take-Rate“ - ein Mass für die von Einzelhändlern erzielten Einnahmen - auf den niedrigsten Stand seit der ersten Hälfte des Jahres 2022 gefallen, als der Kryptomarkt durch den Zusammenbruch von Terra Luna und den Zusammenbruch des Kreditmarktes schwer getroffen wurde.

Dieser Rückgang der Einnahmen aus dem Einzelhandel erfolgt vor dem Hintergrund einer zunehmend wettbewerbsorientierten Landschaft in den USA, in der einige Plattformen erhebliche Gebührenrabatte anbieten.

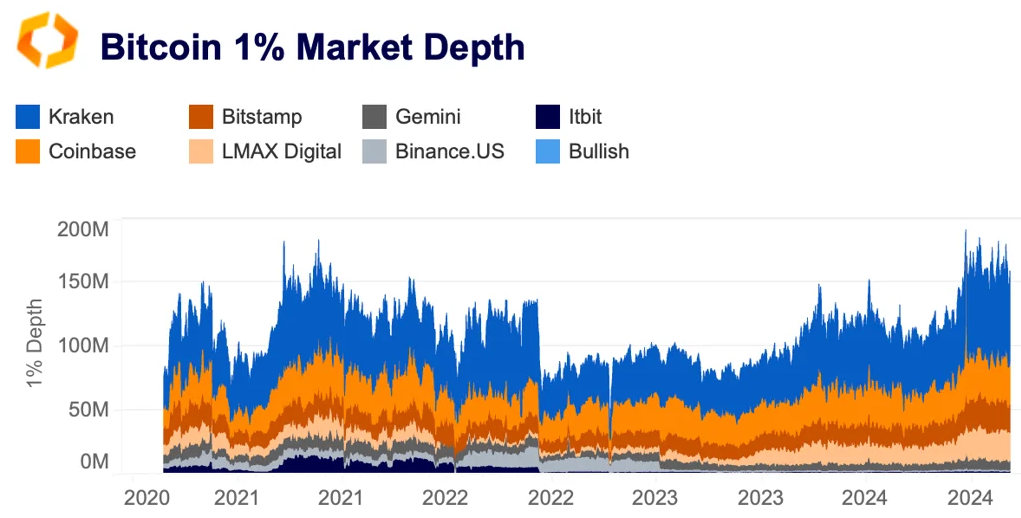

Obwohl Coinbase nach wie vor eine der liquidesten Börsen in den USA ist, begünstigt ihre Gebührenstruktur ETH- und SOL- wie die der meisten anderen Plattformen - Market Maker gegenüber Takern und ist relativ stabil geblieben.

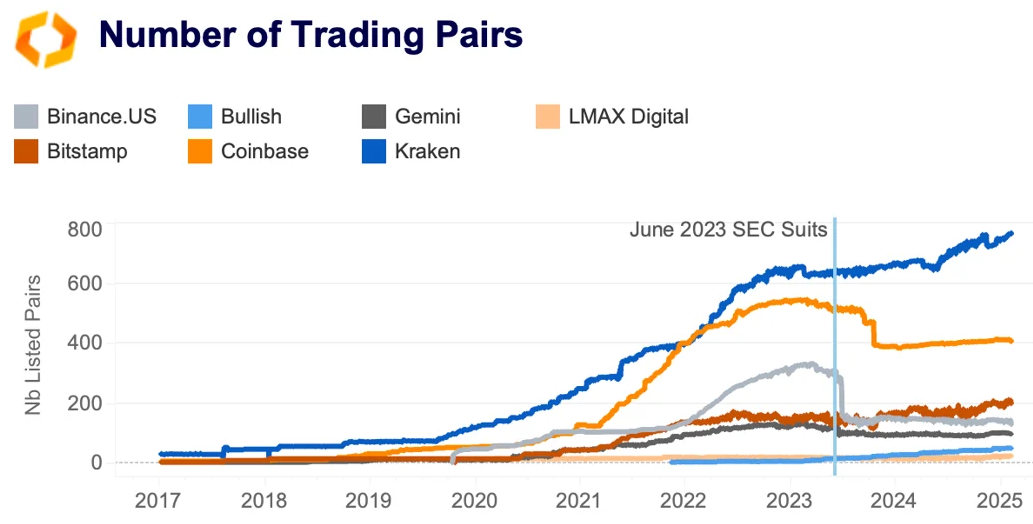

Darüber hinaus hat Coinbase trotz der Diversifizierung seines Produktangebots und der stärkeren Nutzung produktübergreifender Synergien seine Börsennotierungsaktivitäten aufgrund des schwierigen regulatorischen Umfelds in den USA verlangsamt.

Die nachstehende Grafik zeigt einen starken Rückgang der Zahl der aktiv gehandelten Paare sowohl auf Binance.US als auch auf Coinbase, nachdem die SEC im Juni 2023 gegen die beiden Plattformen geklagt hatte. Dies könnte sich jedoch ändern, wenn sich das regulatorische Umfeld verbessert, was die Attraktivität von Coinbase für Privatanleger erhöhen könnte.

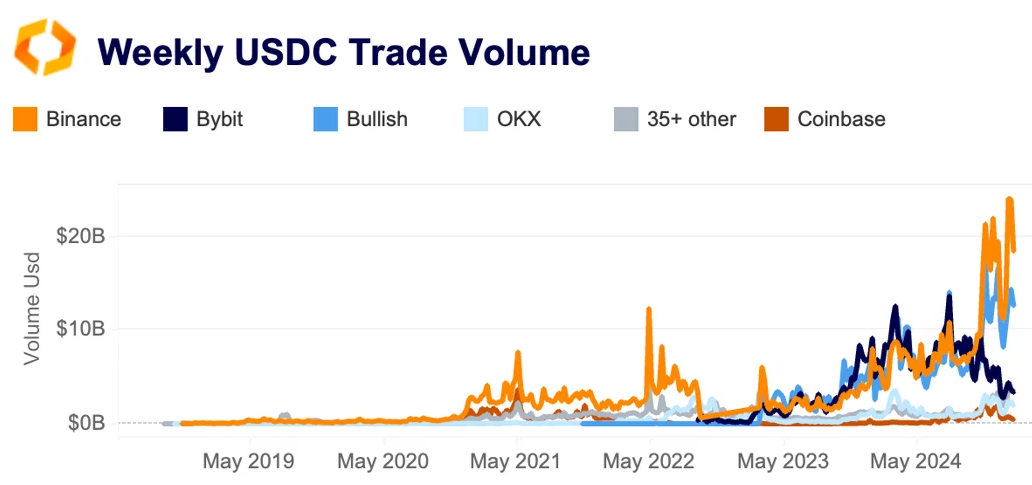

USDC-Handelsvolumen erreicht Rekordhoch auf Binance

Binance hat sich zum grössten USDC-Markt entwickelt, Mit einem wöchentlichen Handelsvolumen von 24 Mrd. USD im Januar - 49% des weltweiten USDC-Volumens, der höchste Anteil seit September 2022. Dieser Anstieg folgt auf die strategische Partnerschaft mit Circle Ende 2024, welche darauf abzielt, die Akzeptanz von USDC zu erhöhen.

Im Gegensatz dazu ist die Dominanz von Bybit von 38% im Oktober auf nur noch 8% gesunken, nachdem das Unternehmen beschlossen hat, bis Ende des Monats wieder Handelsgebühren für USDC-Paare einzuführen und Optionen und Futures mit USDC-Abwicklung auslaufen zu lassen.

Bullish hat sich zu einem starken Konkurrenten entwickelt und rivalisiert jetzt mit Binance mit einem Anteil von 32% am USDC-Markt.

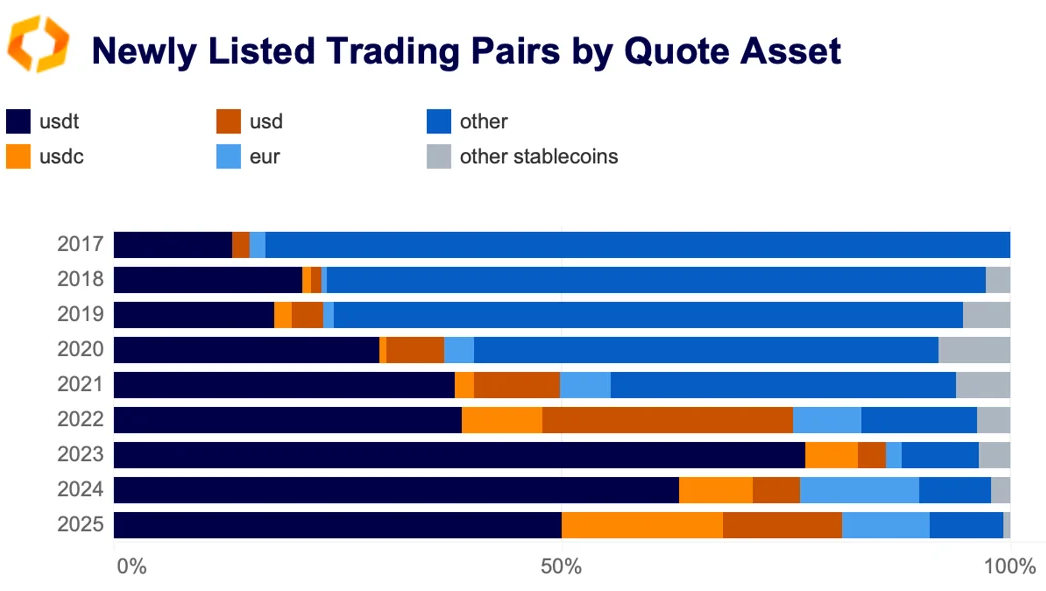

Diese Verschiebung geht einher mit einem allgemeinen Rückgang des Anteils der neu gelisteten USDT-notierten Paare, der von 77% der Gesamtlistungen im Jahr 2023 auf unter 63% im Jahr 2024 und bisher nur 50% im Jahr 2025 fällt - ein Hinweis auf den zunehmenden Wettbewerb unter den Stablecoins.

Interessanterweise gewinnen EUR-gestützte Handelspaare an Zugkraft, was möglicherweise auf eine Wiederbelebung der EU-Märkte nach der Umsetzung der MiCA im letzten Jahr hindeutet. Einen tieferen Einblick in die EUR-Markttrends erhalten Sie in unserem jüngsten Bericht.

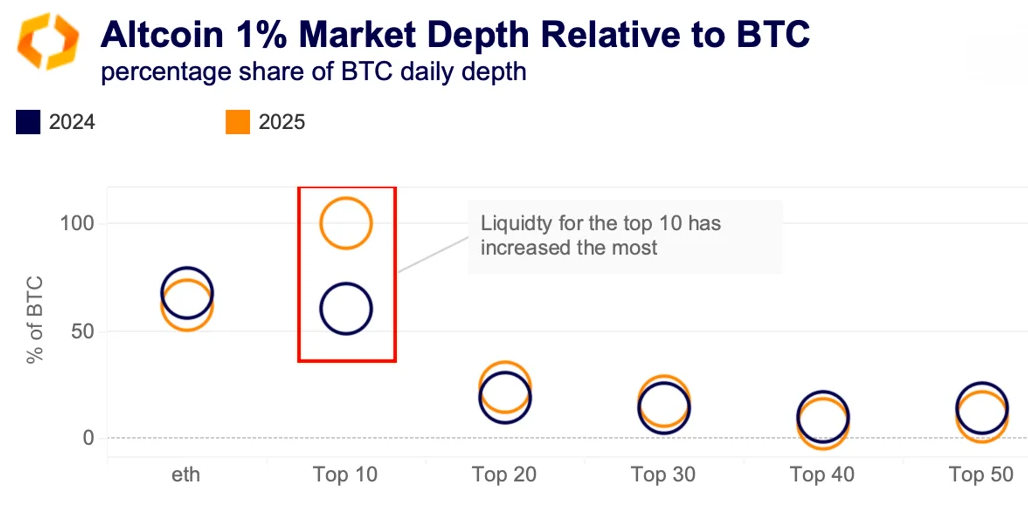

Liquidität von Altcoins steigt ungleichmässig über alle Token hinweg

Die Aussichten und die Stimmung rund um Altcoins haben sich seit den US-Wahlen verbessert, was zu einer Welle von neuen Altcoin-ETF-Anmeldungen und einem Anstieg der Handelsaktivitäten geführt hat. Die tägliche Altcoin-Liquidität - gemessen an der 1%igen Markttiefe der 50 wichtigsten Token - hat sich seit September fast verdoppelt und erreichte 960 Mio. USD.

Die Liquidität ist jedoch nach wie vor stark konzentriert, wobei die Top-10-Altcoins inzwischen 64% der gesamten Markttiefe ausmachen. Der Anteil der Token mit mittlerer Marktkapitalisierung (Top 20-30) ist zurückgegangen, während die Token mit kleinerer Marktkapitalisierung (Top 50) überraschenderweise an Boden gewonnen haben und die Gruppen mit höherer Marktkapitalisierung (Top 40) beim Liquiditätsanteil überholt haben.

Zwischen BTC/ETH und Altcoins besteht nach wie vor eine erhebliche Liquiditätslücke, wobei nur wenige Token mehr als 10% der täglichen Tiefe von BTC erreichen. Während sich diese Lücke bei den Large-Cap-Assets allmählich verkleinert, wird sie bei den kleineren Token immer grösser.

Dieser Trend könnte sich aufgrund der kryptofreundlichen Politik der Trump-Administration möglicherweise ändern, da die in den USA ansässigen Digital-Asset-Projekte mit geringerer Marktkapitalisierung Investitionen anziehen und an Dynamik gewinnen.