Als Satoshi Nakamoto im Jahr 2009 Bitcoin veröffentlichte, führte die Innovation eine radikal neue Form der Transparenz in die globale Finanzwelt ein. Jede Transaktion, jeder Coin, jeder Block ist in Echtzeit öffentlich einsehbar und überprüfbar. Keine andere Anlageklasse hat je ein derart offenes Hauptbuch geboten.

Dies stellte einen deutlichen Bruch mit traditionellen Systemen wie Gold dar, bei dem die tatsächliche Umlaufmenge nur geschätzt werden kann und von Zwischenhändlern abhängt. Doch heute tauchen neue Fragen auf: Erleben wir den Aufstieg von „Papier-Bitcoin“ – einer synthetischen Version des Vermögenswerts, die genau jene Transparenz bedroht, auf der Bitcoin aufgebaut wurde?

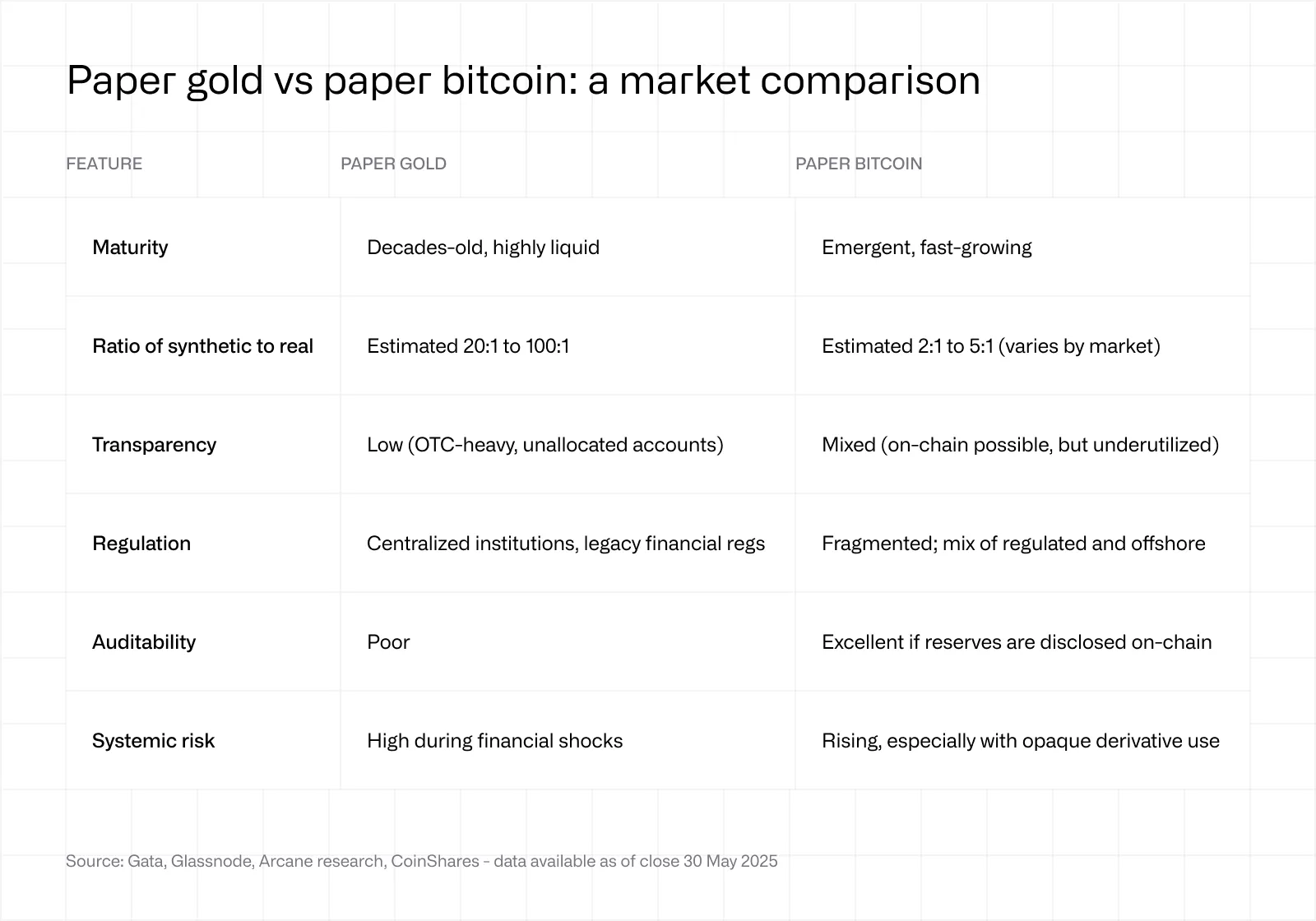

Papiergold: die Analogie

Um dieses Problem zu verstehen, müssen wir die Geschichte des „Papiergoldes“ betrachten. Ursprünglich in den 1960er-Jahren mit Sonderziehungsrechten eingeführt, bezeichnet der Begriff heute Finanzprodukte, die ein Engagement in Gold bieten, ohne dass physisches Gold gehalten wird. Dazu gehören ETFs, Terminkontrakte und Aktien von Goldminenunternehmen. Auch wenn sie bequem und liquide sind, bringen diese Instrumente Kontrahentenrisiken mit sich und verschleiern, wie viel physisches Gold sie tatsächlich deckt.

Im Laufe der Zeit verlagerte sich der Grossteil des Goldhandels in undurchsichtige Over-the-Counter-Märkte, insbesondere nach London. Laut dem World Gold Council finden über 70% der Goldgrosshandelsgeschäfte ausserbörslich statt, mit begrenzter öffentlicher Transparenz. Und im Gegensatz zu Bitcoins festem Limit von 21 Millionen ist die Gesamtmenge an Gold – einschliesslich der Vorkommen im Boden – spekulativ.

Papier-Bitcoin: die wachsende Sorge

Bitcoin, oft als „digitales Gold“ bezeichnet, übernimmt zunehmend ähnliche Finanzstrukturen: Futures, Optionen, ETFs und Verwahrungsmodelle. Diese Instrumente ermöglichen zwar breiteren Zugang, können Anleger jedoch auch vom zugrunde liegenden Vermögenswert entkoppeln – insbesondere wenn Emittenten keine vollständige Transparenz gewährleisten.

Der Begriff „Papier-Bitcoin“ gewann an Bedeutung, als im September 2024 Vorwürfe auftauchten. Coinbase, Verwahrer mehrerer Bitcoin-ETFs, darunter BlackRocks iShares Bitcoin Trust, soll angeblich Schuldscheine ausgegeben haben, anstatt echte Bitcoins zu halten. Obwohl Coinbase-CEO Brian Armstrong diese Behauptungen zurückwies und Adam Back sie öffentlich widerlegte, sorgte der Vorfall branchenweit für Unruhe.

Die Annahme von „Papier-Bitcoin“ verbreitete sich in sozialen Netzwerken, oft basierend auf der Wahrnehmung, dass es ungewöhnlich sei, wenn der Bitcoin-Kurs trotz wachsender Anzahl von Treasury-Unternehmen und rasantem ETF-Wachstum in einer engen Preisspanne verharrt. Dieser Ansicht zufolge sollte zunehmendes institutionelles Engagement direkt zu einer stärkeren Aufwärtsbewegung führen.

Diese Annahme ist jedoch fehlerhaft, da Bitcoins Angebotsdynamik komplexen Mechanismen unterliegt: Die Kursentwicklung wird nicht ausschliesslich durch ETF-Zuflüsse oder Bilanzallokationen bestimmt. Auch Faktoren wie Markttiefe, Derivatepositionierungen, makroökonomisches Sentiment, das Verhalten der Miner und die Aktivität langfristiger Halter spielen eine Rolle. Zudem führen nicht alle ETF-Zuflüsse unmittelbar zu Käufen am Spotmarkt: Einige Emittenten sichern sich mit Futures ab oder nutzen interne Market-Making-Strukturen, wodurch sich der erwartete Preiseffekt verwässern kann.

Das Verständnis von Bitcoins Marktstruktur erfordert daher einen Blick über die Schlagzeilen hinaus – auf das Zusammenspiel von Spot-, Derivate- und Verwahrmärkten.

Nichtsdestotrotz: Wenn sich „Papier-Bitcoin“ ohne solide Verifizierung ausbreitet, droht eine Rückkehr zu einem Zustand, in dem Marktteilnehmer nicht mehr sicher sein können, ob die Vermögenswerte tatsächlich 1:1 gedeckt sind – ein Widerspruch zu Bitcoins Gründungsethos.

Proof of Reserves: Werkzeug oder Illusion?

Nach dem Zusammenbruch von FTX im Jahr 2022 setzte sich die Branche für Proof of Reserves (PoR) als Schutzmassnahme ein. Im Idealfall bestätigt PoR, dass ein Unternehmen über die Vermögenswerte verfügt, die es angibt, idealerweise im Verhältnis zu seinen Verbindlichkeiten. Doch Proof of Reserves kann auch eine Fassade sein, da Reserven vor Audits temporär aufgebläht werden können und es keine einheitlichen Standards für deren Veröffentlichung gibt. Ein Beispiel sind Krypto-Börsen: Wenn Nutzer die Einlagen einer Börse nicht in Echtzeit über deren Einzahlungsadresse überprüfen können, könnten Teilreserven Realität sein. Auch verzögerte Auszahlungen sind ein Warnsignal.

Bei börsennotierten Bitcoin-Treasury-Unternehmen könnte man anmerken, dass – Metaplanet ausgenommen – keines davon derzeit eine Möglichkeit bietet, ihre Bestände unabhängig zu überprüfen.

Es ist jedoch wichtig zu betonen, dass Emittenten öffentlich gehandelter Produkte und Fonds den Vorschriften des traditionellen Finanzsystems unterliegen und den Berichtsanforderungen der jeweiligen Börsenplätze entsprechen müssen.

Der Widerspruch von Adam Back

Als die Gerüchtewelle im September 2024 aufkam, reagierte Bitcoin-Pionier Adam Back umgehend und stellte klar, dass es keine Hinweise darauf gebe, dass Coinbase ungedeckte Schuldscheine ausgegeben habe. Sein Kommentar erinnerte daran: Skepsis sollte datengestützt sein, nicht von sozialen Medien genährt. Der Vorfall unterstrich dennoch eine zentrale Erkenntnis: Wahrnehmung ist für das Marktvertrauen genauso entscheidend wie Fakten.

Gleichzeitig sollten alle im Internet und in sozialen Medien kursierenden Gerüchte mit Bedacht betrachtet werden. Im Jahr 2024 betonte Bloomberg-ETF-Analyst Eric Balchunas ausdrücklich, dass es in seiner 20-jährigen Branchenerfahrung nie einen Fall gegeben habe, bei dem der zugrunde liegende Vermögenswert nicht beim Verwahrer lag.

Darüber hinaus ist es wichtig zu verstehen, dass die Offenlegung von Beständen komplexer ist, als einfach eine öffentliche Adresse anzuzeigen – insbesondere weil diese Adresse dadurch Spam-Angriffen wie „Dusting“ ausgesetzt wird, bei dem Angreifer kleine Mengen an Assets ohne Zustimmung an eine Adresse senden. Solche Assets können beispielsweise als „kontaminiert“ gelten.

Doch Bitcoin bietet etwas, das kein anderer Vermögenswert kann: vollständige Transparenz. Dieses Versprechen ist jedoch gefährdet, wenn Finanzengineering die Verifizierung überholt. Anleger sollten mehr als nur Bequemlichkeit verlangen: Sie sollten kryptografische Gewissheit fordern.

Die Bedrohung durch „Papier-Bitcoin“ ist real – aber vermeidbar. Indem wir Institutionen zur Rechenschaft ziehen, Best Practices fördern und die Möglichkeiten der Blockchain konsequent nutzen, können wir sicherstellen, dass Bitcoin das bleibt, was es immer sein sollte: vertrauenslos, überprüfbar und radikal transparent.