Eine monatliche Zusammenfassung der Geschehnisse des Kryptomarktes. Angereichert mit institutioneller Forschung zu den wichtigsten Themen der Branche in Zusammenarbeit mit dem Schweizer Digital-Asset-Spezialisten, 21Shares AG.

April brachte eine herausfordernde Landschaft für Bitcoin. Geopolitische Spannungen flammten im Nahen Osten auf, als Israel am 1. April das iranische Konsulat in Syrien angriff. In einer harten Reaktion antwortete Iran mit einem Drohnenangriff gegen Israel und verschärfte damit die Feindseligkeiten. Das Ereignis trug zu einem Rückgang an der Börse und einem vorübergehenden Rückgang des Bitcoin-Preises bei. Wie vor zwei Wochen erwähnt, obwohl Bitcoin historisch betrachtet als sicherer Hafen während Krisen wie der russischen Invasion der Ukraine diente, könnte seine Reaktion auf die Eskalation zwischen Iran und Israel negativ gewesen sein.

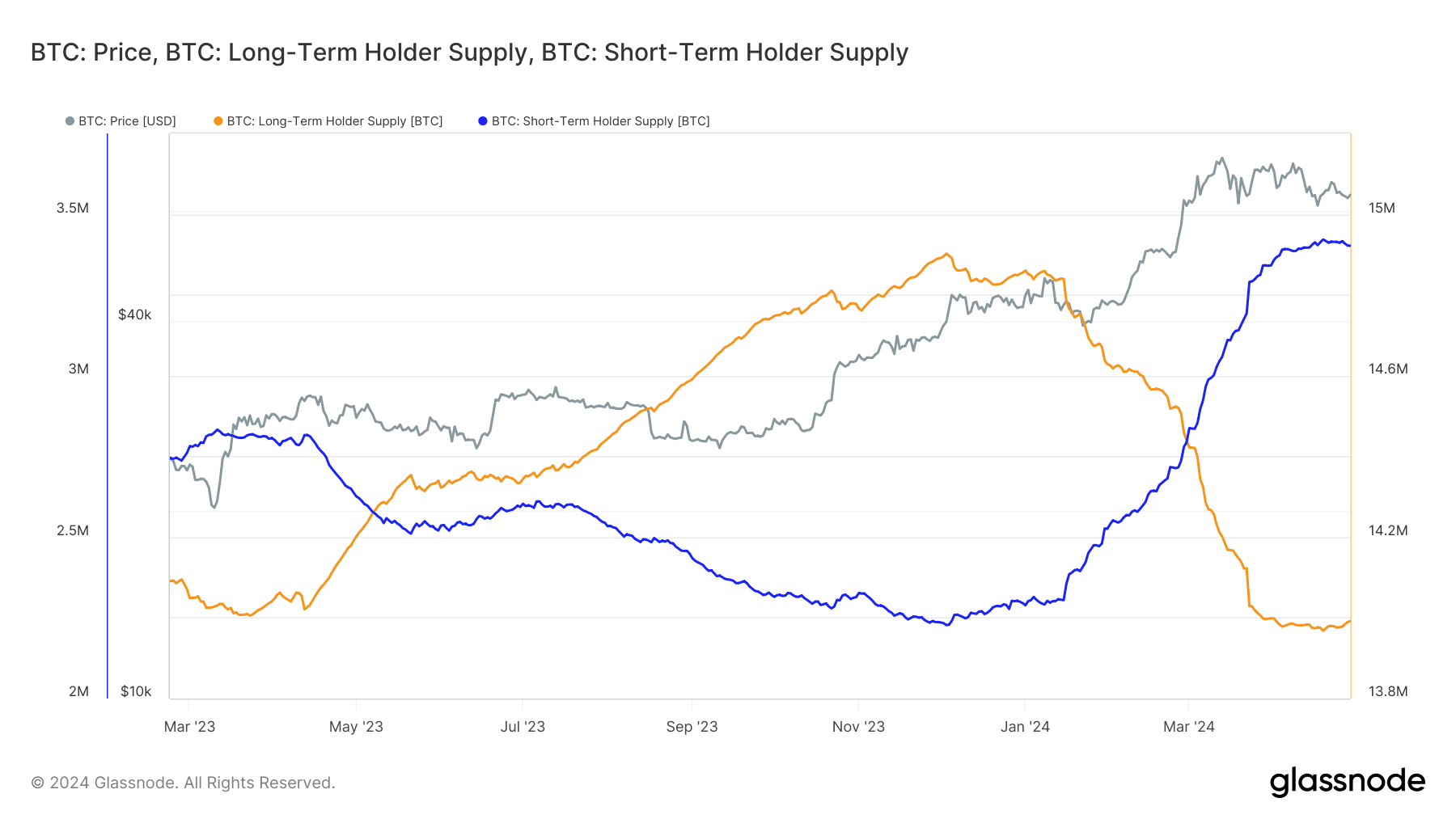

Eine Marktuntersuchung bietet eine differenzierte Perspektive. Bitcoin war vor allem im Futures-Markt betroffen. Am Tag der Veröffentlichung des Verbraucherpreisindex erreichte das offene Positionsvolumen 35 Milliarden US-Dollar, was zu bedeutenden Liquidationen aufgrund hoher Inflation führte. Trotz Bemühungen der Federal Reserve, deuten ein robuster Arbeitsmarkt und starke inländische Nachfrage darauf hin, dass die USA nicht bereit sind, die Zinssätze zu senken. Dies könnte zu weiterer Instabilität bei riskanten Vermögenswerten führen. Langfristige Halter zeigten sich widerstandsfähig, indem sie ihr Angebot erstmals seit Januar um 0,1% erhöhten und kurzfristige Marktfurcht abbauten. Die israelische Reaktion fiel mit einem Tiefpunkt im Angebot von Langzeit-Haltern zusammen, was auf ein bullishes Sentiment hinweist. Dennoch wird der Bitcoin-Preis voraussichtlich zwischen 60'000 und 70'000 US-Dollar bleiben, bis makroökonomische und geopolitische Unsicherheiten geklärt sind.

Makroökonomische Unsicherheit, geopolitische Gegenwinde und das vierte Bitcoin-Halving

Trotz der makroökonomischen Gegenwinde wurde im institutionellen Bereich bedeutender Fortschritt bei der Adoption von Bitcoin erzielt. Trotz einer Unterbrechung der 71-tägigen Nettomittelzuflüsse des Bitcoin-ETFs von Blackrock wurde das Ende der 90-tägigen Due-Diligence-Phase für Fondsmanager, die die Spot-ETFs in Betracht ziehen, bekannt gegeben. Dabei wurde festgestellt, dass über 100 Institutionen wie BNY Mellon und Banco do Brazil Bitcoin ausgesetzt sind. Morgan Stanley erkundet auch aktiv die Möglichkeit, 15'000 Broker zu ermöglichen, ihren Kunden diese Exposition anzubieten. Sie haben auch beantragt, den Zugang zu BTC-ETFs durch die Erweiterung auf 12 weitere Fonds zu erweitern. Dieser Schritt deutet auf die wachsende Akzeptanz von Bitcoin durch Institutionen im traditionellen Finanzwesen hin. Schliesslich markierte der Start von Bitcoin-ETFs in Hongkong einen bedeutenden Schritt zur Adoption in Asien und könnte andere Rechtsgebiete wie Südkorea, Japan und Singapur dazu veranlassen, dem Beispiel zu folgen und den Zugang zu Bitcoins im 1,15-Billionen-Dollar-Vermögensverwaltungssektor von Hongkong zu erweitern.

Abbildung 1: Bitcoin Kurzzeithalter gegenüber dem Vermögen von Langzeithaltern / Quelle: Glassnode

April markierte auch ein historisches Ereignis für Bitcoin: das vierte Halving. Das Halving reduzierte die jährliche Inflationsrate von Bitcoin auf unter 1%. Dies macht es zu einer knapperen Resource als Gold. Historisch betrachtet handelt Bitcoin 50% unter seinem Höchststand vor dem Halving. In diesem Jahr trotzte Bitcoin den historischen Trends. Es erreichte ein neues Allzeithoch bereits vor dem Halving. Der Anstieg wird auf die erhöhte Nachfrage der oben genannten US-Bitcoin-ETFs zurückgeführt, gepaart mit laufenden technischen Fortschritten innerhalb des Bitcoin-Ökosystems, wie Ordinals, BRC-20s und Runes.

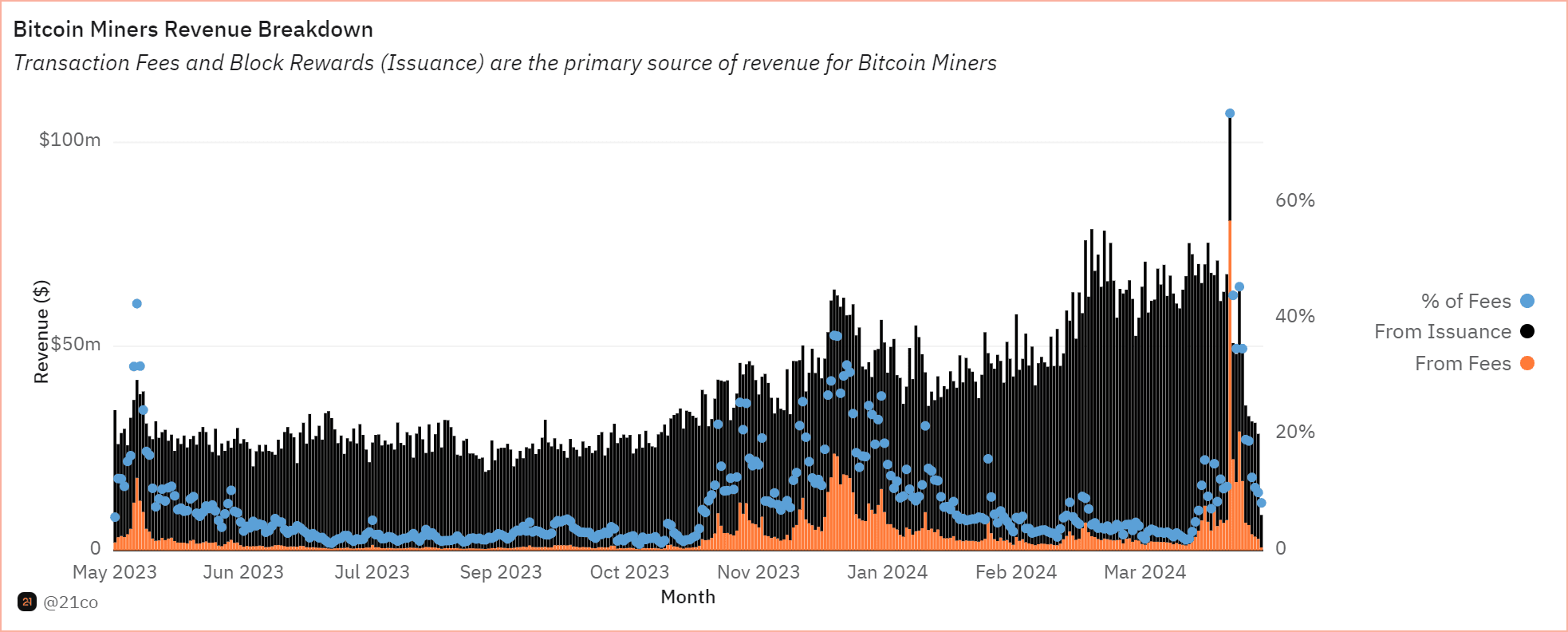

Diese Fortschritte transformieren Bitcoin über seine ursprüngliche Vision als rein dezentrales Zahlungsnetzwerk hinaus. Die Entstehung von Ordinals und Runes hat die On-Chain-Aktivität verstärkt, wie sich in steigenden Transaktionsgebühren zeigt. Dies ist besonders vorteilhaft für Bitcoin-Miner, deren Blockbelohnung aufgrund des Halvings halbiert wurde. Höhere Transaktionsgebühren helfen, diesen entgangenen Umsatz zu kompensieren und die fortgesetzte Sicherheit des Bitcoin-Netzwerks zu gewährleisten. Bemerkenswert ist, dass Bitcoin-Transaktionsgebühren am Tag des Halvings 75% des Bitcoin-Miner-Umsatzes ausmachten und auf 128 US-Dollar stiegen (Abbildung 2). Der Anstieg könnte durch den Wunsch nach einem historischen Eintrag motiviert gewesen sein. Es verdeutlicht jedoch das potenzielle Auswirkung auf die Einnahmen der Miner, wenn das On-Chain-Ökosystem von Bitcoin reift.

Abbildung 2: Bitcoin Miner Ertrag / Quelle: 21.co auf Dune

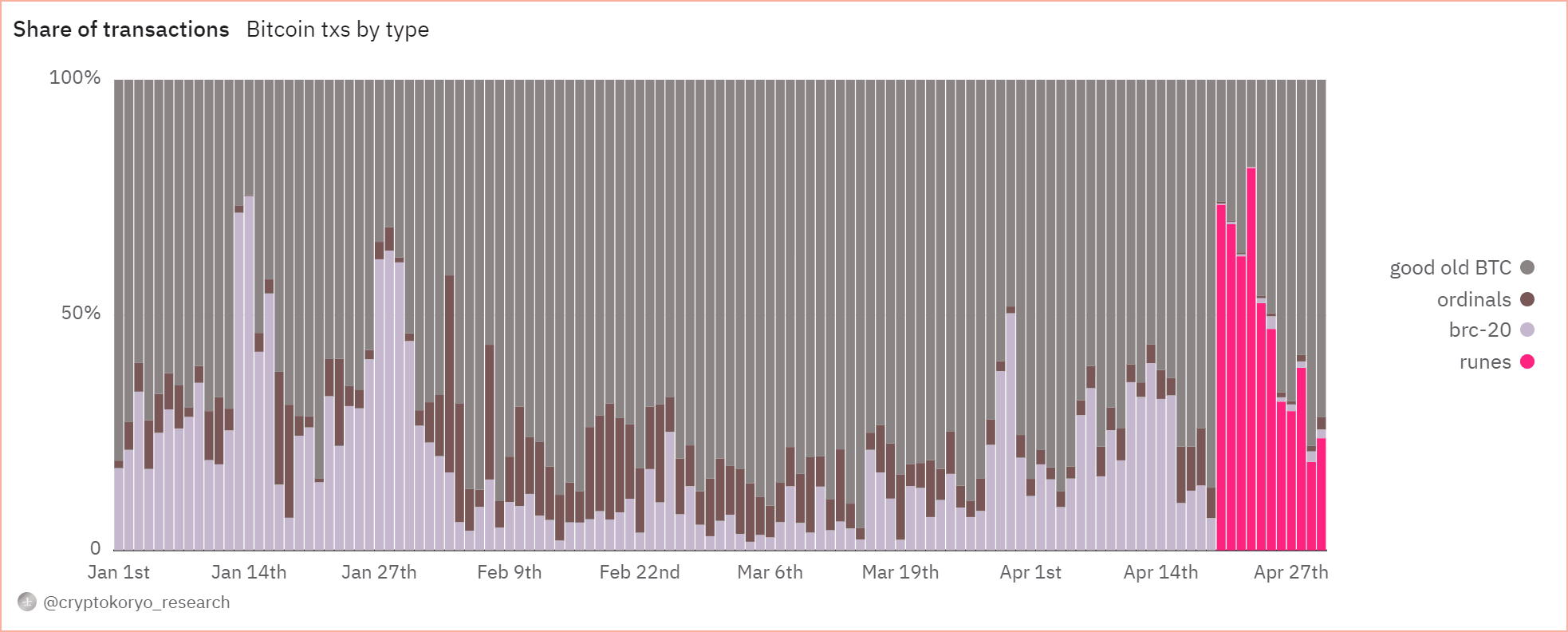

Im April gestartet, bietet das Runes-Protokoll einen neuartigen Ansatz zur Erstellung fungibler Tokens im Bitcoin-Netzwerk. Es adressiert die Ineffizienzen, die mit dem BRC-20-Standard verbunden sind und das Bitcoin-Blockchain aufgrund seiner ineffizienten Datenverarbeitung belastet haben. Letztendlich stellt Runes eine wichtige Innovation dar. Das Protokoll stärkt das Sicherheitsbudget von Bitcoin, indem es den Minern eine alternative Einnahmequelle bietet und ihre Abhängigkeit von Blockbelohnungen verringert. Runes hat bereits Miner mit fast 150 Millionen US-Dollar belohnt und machte am 23. April beeindruckende 80% der auf dem Bitcoin-Netzwerk generierten Gebühren aus (Abbildung 3).

Abbildung 3: Anteile von Bitcoin Transaktionsgebühren / Quelle: CryptoKoryo auf Dune

Während das tägliche Transaktionsvolumen von Bitcoin 1 Million überschritt und mit der Aktivität von Ethereum konkurrierte, könnte die anfängliche Begeisterung für Runes vor einem langfristigen, nachhaltigeren Anstieg der DeFi-Aktivität im Netzwerk zurückgehen. Die Anfangsphase konzentriert sich oft auf meme-ähnliche Tokens, die schnelles, aber flüchtiges Interesse wecken. Die Entwicklung von fortschrittlichen DeFi-Protokollen wie Börsen und automatisierten Market Makern (AMMs) wird jedoch die Anwendungsschicht von Bitcoin verbessern. Die Vereinfachung des Token-Handels ähnlich wie bei den ERC-20/ERC-721-Standards für Ethereum. Dies ebnet den Weg für ein robusteres und reiferes DeFi-Ökosystem auf Bitcoin.

Regulatorische Schritte nehmen im April Fahrt auf

April sah den fortgesetzten Trend der Regulierung durch Durchsetzung, der sich gegen nicht verwahrte Infrastruktur und das Ethereum-Ökosystem richtete. Am 10. April sandte die Securities and Exchange Commission (SEC) Wells Notices an Uniswap und Consensys wegen angeblicher Verstösse gegen das Wertpapierrecht. Uniswap kündigte an, dies vor Gericht lösen zu wollen. Die Details des Wells Notice der SEC bleiben unklar. Es könnte jedoch durch die anstehende Umsatzbeteiligungsinitiative von Uniswap ausgelöst worden sein, die einen Dominoeffekt im Ökosystem hatte. Kurzfristig könnte das Vorgehen Protokolle davon abhalten, dem Beispiel zu folgen. Dies würde ihre Benutzer dazu anregen, ihre Tokens zu setzen und zu delegieren, um einen Anteil am Umsatz zu erhalten.

Am 25. April reichte Consensys eine Klage gegen die SEC wegen "rechtswidriger Aneignung von Autorität" ein. Die Klage argumentiert, dass Ethereum kein Wertpapier und MetaMask kein Wertpapierbroker sei. Die jüngsten Massnahmen könnten kurzfristig die Kryptoinfrastrukturindustrie belasten. Sie könnten das Ökosystem erheblich stören und Unternehmen dazu ermutigen, alternative Rechtsgebiete neben dem US-Markt zu erkunden.

Bereits im Februar verabschiedete die SEC Regeln, die ihre Auslegung eines Händlers auf "im Rahmen eines regelmässigen Geschäfts" erweiterten. Dies ergänzt die ursprüngliche Definition: "Jede Person, die im Geschäft des Kaufs und Verkaufs von Wertpapieren (...) für das eigene Konto durch einen Broker oder anderweitig tätig ist.". Die neu verabschiedeten Regeln haben in der Kryptogemeinschaft Proteste ausgelöst und die Gesetzgebung als zu breit kritisiert. Sie umfasst durchschnittliche Marktteilnehmer in Krypto-Asset-Liquiditätspools (Liquiditätsanbieter). Obwohl sie im Wesentlichen eine sehr unterschiedliche Rolle als ein Broker haben.

Zum Beispiel kann jeder ein Liquiditätsanbieter auf Uniswap sein. Die einzige Anforderung ist, dass sie über das Kapital verfügen, um zu hinterlegen und Erträge zu erzielen. Dies unterscheidet sich von professionellen Market Makern im traditionellen Finanzwesen, deren Verantwortlichkeiten darüber hinausgehen. Das Bereitstellen von Liquidität auf Uniswap steht jedem offen, um zugangslose Märkte zu ermöglichen. Dies ist eine wichtige Charakterisierung aufgrund der Auswirkungen, die dies auf die Funktionsweise von DeFi in den USA haben könnte. Während das anhaltende Vorgehen kurzfristig Unsicherheiten im Ethereum-Ökosystem verursachen könnte, wird letztendlich eine regulatorische Klarheit erreicht werden. Wir haben gesehen, wie sich dies in den letzten Jahren auf mehreren Hürden abgespielt hat.

Ethereums meisterwartete Anwendung des Jahres ist live

EigenLayer ist endlich live auf dem Ethereum Mainnet. Es handelt sich um ein Protokoll, die es ETH-Benutzern ermöglicht, ihre vorhandenen gestakten ETHs zur Validierung der Sicherheit externer Netzwerke erneut zu staken (restaking). EigenLayer wurde mit Spannung erwartet. Es optimiert die Kapitaleffizienz, indem es Benutzern ermöglicht, zusätzliche Erträge neben ihren nativen Staking-Belohnungen zu erzielen. Darüber hinaus ermöglicht es neueren Protokollen, die Sicherheitszusagen von Ethereum zu nutzen, ohne diese von Grund auf neu zu erstellen. Dies führt zu einem kosteneffizienteren Ansatz und stärkt gleichzeitig ihre Dezentralisierung. Dennoch birgt das Protokoll inhärente Risiken.

Die Entscheidung, zusätzliche Renditen zu erzielen, setzt Benutzer und Validatoren erhöhten Smart Contract-Risiken aus. Sie werden den Schwachstellen von Ethereum und den zusätzlichen Protokollen ausgesetzt. Ein grosser Teil des ETH kann in EigenLayer "neu gestaked" werden, statt nur die Sicherheit von Ethereum zu validieren, wie sonst üblich für Proof of Stake (PoS) Blockchains. Dies könnte dazu führen, dass Validatoren ihre Gewinne maximieren, indem sie kurzfristige Gewinne über die langfristige Netzwerksicherheit priorisieren. Die wachsende Begeisterung für das Protokoll deutet darauf hin, dass ein erheblicher Teil der Krypto-Wirtschaft auf Ethereum's Sicherheit beruht. Aktuell werden 15% aller gestakten ETH der "neu stakenden" EigenLayer-Strategie zugewiesen. Dies könnte zu Zentralisierung führen, da Ethereum unbeabsichtigt zum Einzel-Ausfallpunkt werden könnte.

Ein weiteres Anliegen ist das weit verbreitete Slashing. Im Wesentlichen könnte, wenn eine erhebliche Menge ETH in einem einzelnen Protokoll "neu gestaked" wird, ein Straffungsvorfall aufgrund unbeabsichtigten oder bösartigen Verhaltens ehrliche ETH-Staker erheblich beeinträchtigen. Daher schlug EigenLayer die Bildung eines Slashing-Kommittee vor, bestehend aus angesehenen ETH-Entwicklern und vertrauenswürdigen Community-Mitgliedern. Die Mitglieder sind befugt, solche Vorfälle zu blockieren und die Integrität von Ethereum zu schützen.

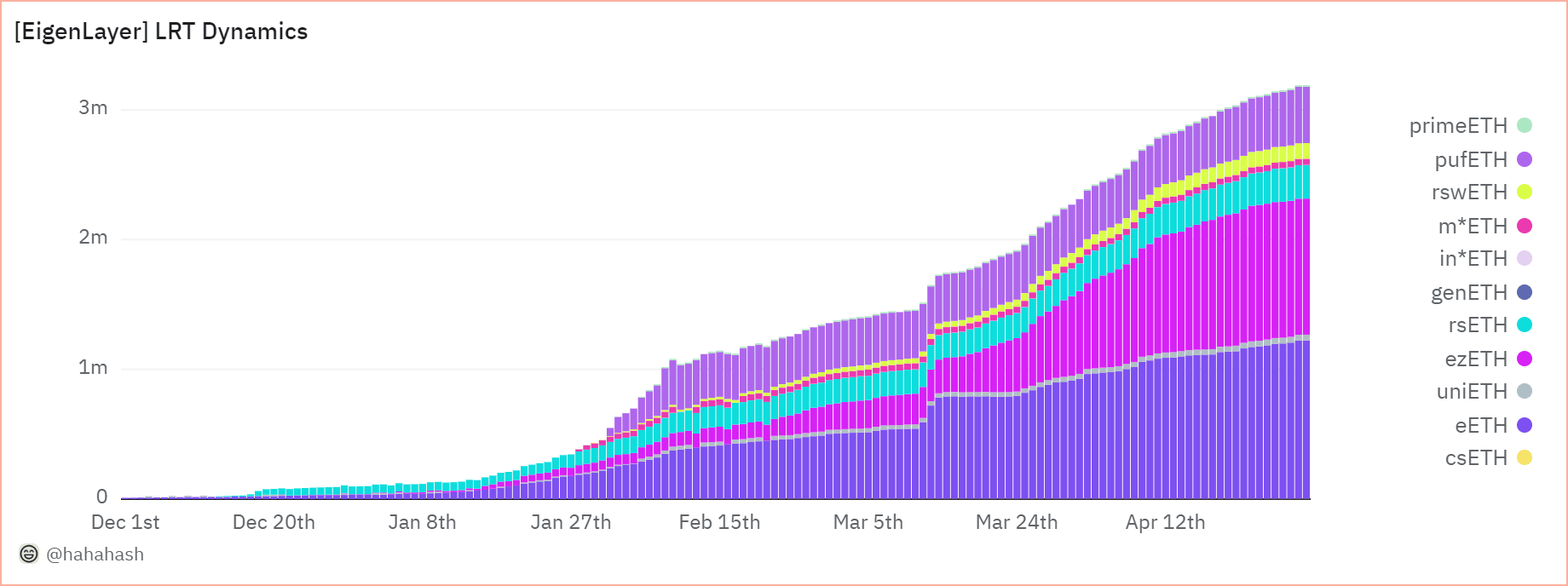

Das letzte Risiko betrifft eine neue Art von Tokens, die als Liquid re-staking Tokens (LRTs) bekannt sind und auf EigenLayer operieren. LRTs, ähnlich den Liquid Staking Tokens (LSTs), die 2021 vom etablierten Lido-Protokoll ausgegeben wurden, zielen darauf ab, eine ähnliche Kapitaleffizienz freizuschalten, indem Benutzern ermöglicht wird, ihre "neu gestakten" ETH als Sicherheit für Kredite und Kreditaufnahmen zu verwenden. Da "neu gestaktes" ETH in Eigen nicht über DeFi-Plattformen verwendet werden kann, haben Benutzer sich an LRT-Protokolle wie Ether.fi und Renzo gewandt, um ein höheres Mass an Kapitalflexibilität mit ihren "neu gestakten" Vermögenswerten zu suchen. Zum Kontext: LRTs wuchsen im ersten Quartal exponentiell um den Faktor 28, von knapp 100.000 Einheiten auf die aktuelle Zahl von 2,8 Millionen, wie in Abbildung 4 gezeigt, was die hohe Nachfrage illustriert.

Abbildung 4: Wachstum der liquiden re-staking Tokens (LRTs) auf EigenLayer / Quelle: @hahahash auf Dune

Obwohl LRTs durch gehebeltes Leihen verstärkte Gewinne bieten können, können sie auch Verluste verstärken und das systemische Risiko in Marktabschwüngen erhöhen. Da einige LRT-Protokolle noch keine Abhebungen anbieten können, könnten Benutzer gezwungen sein, ihre LRT-Token auf dünn gehandelten Sekundärmärkten zu tauschen, was ihren Rückgang verstärkt. In der letzten Woche sahen wir ein Beispiel für dieses Risiko, als Renzos ezETH seinen Anker verlor. Dies geschah, als das ETH-Derivat auf verschiedenen Börsen stark verkauft wurde und mit über 75% Rabatt im Vergleich zu ETH gehandelt wurde. Dies fiel mit der Kontroverse über seinen umstrittenen Token-Verteilungsplan zusammen, der für den 30. April geplant war.

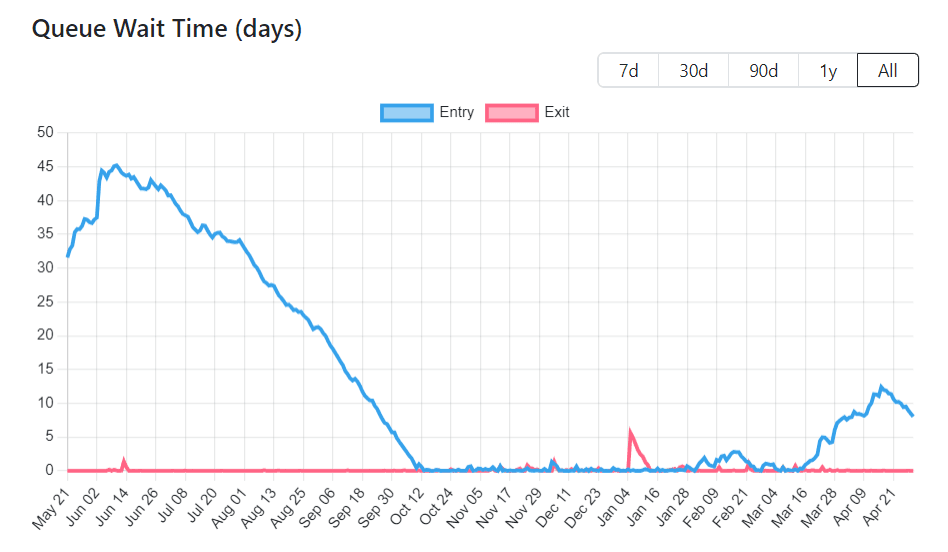

Alles in allem darf der Einfluss von EigenLayer nicht unterschätzt werden. Die Begeisterung hat dazu geführt, dass es das zweitgrösste Protokoll auf Ethereum nach dem Gesamtwert der gesperrten Vermögenswerte (TVL) geworden ist und beeindruckende 15,6 Milliarden US-Dollar aufweist. Dies übertrifft bereits den TVL etablierter Spieler wie Solana um das Vierfache. Dieser massive TVL unterstreicht die immense Akzeptanz, die EigenLayer trotz seiner kurzen Existenz erlebt. Darüber hinaus hat die Begeisterung, die sich seit der Vorstellung ihres Fahrplans im März aufgebaut hat, die Warteschlange für Ethereum-Validatoren auf ihr höchstes Niveau seit Oktober getrieben. Zurzeit erfordert es eine Mindestwartezeit von 8 Tagen, bevor neue Validatoren dem Netzwerk beitreten können (siehe Abbildung 5). Trotzdem bleiben Sie dran, während wir uns darauf vorbereiten, in den kommenden Wochen eine eingehendere Erkundung der Risiken von EigenLayer zu veröffentlichen.

Abbildung 5: Ethereum's Validator-Warteschlange in Tagen / Quelle: ValidatorQueue

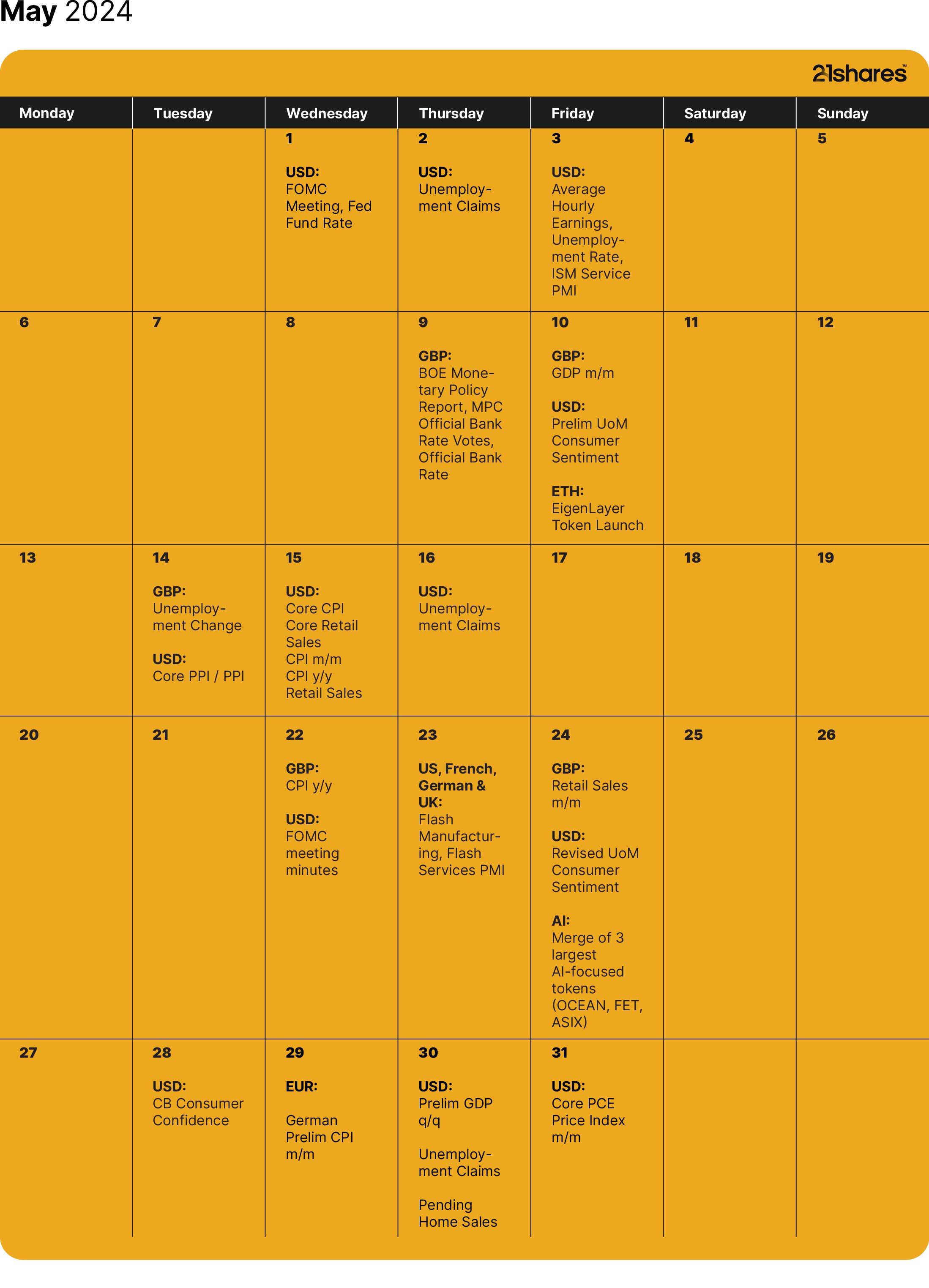

Kalendar vom nächsten Monat

Mai Krypto Kalendar / Quelle: Forex Factory, 21Shares