Bewertungsmodelle für digitale Werte sind aufgrund des jungen Alters der neuen Anlageklasse noch rar gesät. Welche Modelle könnten einen Ansatz zur Bewertung von Krypto-Währungen wie Bitcoin liefern? Ein näherer Blick auf zwei Modelle und deren Konzeption.

In diesem Artikel schlagen wir zwei Modelle zur Bewertung von Kryptowährungen vor. Das erste ist ein umfassendes Bewertungsmodell, das eine Fair-Value-Schätzung von Bitcoin in US-Dollar liefert. Dieses Modell basiert auf vier Konzepten, die die Hauptmerkmale von Blockchains (Netzwerk und Unveränderlichkeit) und von Kryptowährungen (Geldpolitik und Währungstyp) beschreiben. Nach unserer Berechnung liegt der Fair Value von Bitcoin derzeit bei 10.670 US-Dollar.

Nach unseren Schätzungen sind die sensibelsten Variablen bei der Bewertung von Kryptowährungen die Anzahl der Nutzer (Nachfrage) und die Geldpolitik (Angebot), gemessen durch den Netzwerkparameter (n) und den Knappheitsfaktor (s). Die Unveränderlichkeits- und Greshamparameter, (i) bzw. (g), haben dagegen eine geringere Preiselastizität. Hier ist anzumerken, dass die für die Unveränderlichkeit kalibrierte Hash-Rate H(d,t) eine große Zahl ist, deren Wert das Preisniveau beeinflusst.

Das zweite Modell vergleicht die Wechselkurse von Kryptowährungen innerhalb des Kryptowährungsraums. Es basiert auf einer Arbitragefreiheitsbedingung (Mining-Parität). Demnach sollten die Miner den gleichen Gewinn erwarten, wenn sie vergleichbare Kryptowährungen im Hinblick auf die Konsensalgorithmen minen. Empirische Daten sprechen stark für die Existenz einer Mining-Parität.

Bewertung

"Preis ist, was man bezahlt; Wert ist, was man bekommt", sagte Warren Buffett, der berühmteste Value Investor und ein Kryptowährungs-Skeptiker. Während es einfach ist, den Preis von allem zu kennen, ist es schwierig, den Wert von Dingen zu schätzen. Im Devisenbereich beispielsweise liefern die Kaufkraftparität (PPP) und die ungedeckte Zinsparität (UIP), zwei auf soliden Konzepten basierende Modelle, Schätzungen, die durch empirische Daten in Frage gestellt werden. Trotz ihrer schlechten Erfolgsbilanz prägen diese Modelle das Verständnis der Investoren für den Devisenmarkt und bilden dessen Grundlage. Sie helfen zu erklären, woher der Wert einer Währung in einer Welt des Fiatgeldes stammt, in der keine der Währungen einen inneren Wert hat.

Nach den bestehenden Bewertungsmodellen liegt der Wert des Bitcoin-Netzes zwischen null und 100 Billionen US-Dollar. Diese Spanne ist so groß, dass sie keinen Erkenntnisgewinn ermöglicht.

Es gibt mehrere Schwierigkeiten bei der Bewertung von Kryptowährungen. Erstens gibt es keine Cashflows im Zusammenhang mit Kryptowährungen, wodurch die Verwendung jeglicher Art von Discounted-Cashflow-Modellen ausgeschlossen wird. Zweitens sind Kryptowährungen im Gegensatz zu Waren abstrakt und immateriell. Folglich haben sie keine industrielle Verwendung, sind keine Energiequelle und glänzen nicht. Im Gegensatz zu Gebrauchsgütern haben sie keinen intrinsischen Wert. Drittens sind Kryptowährungen nicht mit traditionellen Währungen vergleichbar, da sie in keinem Land gesetzliches Zahlungsmittel sind und keine Volkswirtschaften haben, die sie stützen. Diese Schwierigkeiten bedeuten, dass das PPP-Modell nicht anwendbar ist. Da kein Finanzsystem rund um Kryptowährungen existiert, gibt es auch keine Renditekurve, so dass auch das UIP-Modell nicht anwendbar ist.

Auf jeden Fall unterscheiden sich Kryptowährungen von traditionellen Anlageklassen, aber was sind sie? Coin Metrics' State of the Network Ausgabe 37 und Ausgabe 40 bieten eine umfassende Synthese der aktuellen Modelle. Obwohl viele Modelle gute Ansatzpunkte bieten, beantworten sie Fragen oft nur für Einzelfälle. Wir möchten einen breiteren Rahmen mit einem umfassenden Ansatz aufzeigen. Und zwar stellen wir zwei innovative Modelle zur Bewertung von Kryptowährungen vor.

Ein umfassendes Modell für Kryptowährungen

Das von uns vorgeschlagene Bewertungsmodell gliedert sich in vier Teilbereiche, die das Wesentliche des Wertes einer Kryptowährung erfassen: Netzwerk, Unveränderlichkeit, Geldpolitik und Währungstyp. Die ersten beiden Begriffe beschreiben die zugrundeliegende Blockchain oder die Nachfrage nach einer sicheren Lagerung, und die beiden letzten Begriffe charakterisieren die Kryptowährung, d.h. das Angebot eines bestimmten Währungstyps. Nur eine Kombination aus einer robusten Blockchain und einer gut konzipierten Währung, die in einem geeigneten Regelwerk (Tokenomics) verpackt ist, hat einen Wert.

Als Gleichung ausgedrückt lautet unser Modell wie folgt

wobei P(t) der Dollarpreis der Kryptowährung, C(t) die Anzahl der im Umlauf befindlichen Kryptowährungen und P(t)C(t) die Marktkapitalisierung ist.

Der erste Ausdruck ist der Wert des Netzwerks. U(t) ist die Anzahl der Benutzer und n ist der Netzwerkparameter, der die positiven externen Effekte erfasst, die mit den Nutzern verbunden sind. Die Anzahl der Nutzer gibt das Ausmass der Akzeptanz an. Laut Hyman Minsky "kann jeder Geld schaffen; das Problem besteht darin, dass es angenommen werden muss". In unserem Kontext bedeutet dieses Zitat, dass der Wert der Kryptowährung umso höher ist, je grösser die Verbreitung ist.

Der zweite Ausdruck ist der Wert der Unveränderlichkeit. H(d,t) ist die kalibrierte Netzwerk-Hash-Rate und i der Unveränderlichkeitsparameter; der zweite Ausdruck misst die Netzwerksicherheit. Je höher i, desto wichtiger ist die Unveränderlichkeit als Merkmal und desto höher der damit verbundene Wert. H ist die kalibrierte Netzwerk-Hash-Rate-Variable, definiert als d.2^32, wobei d die Schwierigkeit ist [1]. Da 1/H(d,t) die Wahrscheinlichkeit ist, dass der nächste Hash einen Block abbaut, ist die Sicherheit der Blockchain umso höher, je grösser H(d,t) ist. Schliesslich misst der Unveränderlichkeitsparameter i die Preiselastizität der Sicherheit.

H(d,t) ist eine wichtige Variable, da sie die Essenz einer Blockchain-Datenbank erfasst: ihre Sicherheit. Wenn Benutzer eine Blockchain verwenden, nutzen sie den Blockplatz, der knapp ist. Infolgedessen hat die in einem Block gespeicherte Information, eine Transaktion wie z.B. eine Wertübertragung, ein Smart Contract oder eine Informationsübertragung (signierte Nachricht), einen Wert. Warum sollte jemand einen Preis bezahlen, nur um Informationen zu speichern, wenn es doch viele billigere Alternativen gibt? Die Erklärung liegt in zwei entscheidenden Aspekten - Zensurresistenz [2] und Unveränderlichkeit [3]. Unveränderlichkeit ist ein Synonym für den Nachweis der Existenz; sie bietet dieselben Garantien wie eine Banküberweisung, ein schriftlicher Vertrag oder eine notarielle Urkunde in der physischen Welt, ohne dass man einem Dritten vertrauen muss.

Beachten Sie, dass H(d,t) auch proportional zu den Kosten für den Betrieb des Netzwerks ist. Unabhängig davon, ob es sich um eine Proof-of-Work-Blockchain oder eine Proof-of-Stake-Blockchain handelt, gibt H einen Hinweis auf die Gesamtinvestition, die zur Sicherung des Systems gefährdet ist, und ist somit ein Hinweis auf die Endgültigkeit des Transfers und die Abwicklung. Je höher H, desto wahrscheinlicher ist es, dass eine Transaktion endgültig ist, da die Kosten für die Änderung des Zustandes der Blockchain steigen.

Die letzten beiden Ausdrücke charakterisieren die an die Blockchain gebundene Kryptowährung. Der dritte Ausdruck beschreibt die Geldpolitik. C(t)/C ist ein Index, der das Verhältnis des zirkulierenden Angebots C(t) zum Gesamtangebot C misst, und s ist der Knappheitsparameter. Dieser Ausdruck ist eine einfache Beschreibung der Geldpolitik, die zu Kryptowährungen mit starren Angebotssplänen und einer maximalen Anzahl von Währungen passt. Es ist leicht vorstellbar, dass Angebotspläne eine gewisse Elastizität und gleichzeitig ein hohes Mass an Disziplin bieten. Die Geldpolitik, die hier verwendet wird, ist ein besonderer Fall des umfassenderen Konzepts der geldpolitischen Disziplin.

Der vierte Ausdruck beschreibt schliesslich den Typ der Währung. Das Verhältnis C(t)/T(t) misst das Verhältnis der Transaktion T(t) zum aktuellen Angebot C(t), und g ist der Parameter des Gresham'schen Gesetzes. Dieses Verhältnis erfasst, ob die Kryptowährung eher ein Tauschmittel oder ein Wertaufbewahrungsmittel ist; es ist eine Möglichkeit, die ewige Debatte darüber zu beenden, ob Bitcoin ein Wertaufbewahrungsmittel oder ein Tauschmittel ist. Je niedriger das Verhältnis, desto mehr Transaktionen werden im Verhältnis zur Geldmenge beobachtet, was darauf hindeutet, dass die Kryptowährung einen hohen Umsatz hat und daher von den Benutzern in erster Linie als Tauschmittel betrachtet wird. Ein höheres Verhältnis deutet auf einen geringen Umsatz und einen hohen Grad der Aufbewahrung hin.

Diesem Verhältnis fügen wir einen Parameter g für das Gresham'sche Gesetz hinzu, da dieses Verhältnis auch die Idee widerspiegelt, dass "schlechtes Geld das gute verdrängt". Das gute Geld, das im Auge des Benutzers wertvoller ist, verschwindet allmählich aus dem Umlauf, da es lieber aufbewahrt wird. Diese Praxis führt zu einem geringen Umsatz (einem hohen Verhältnis), da dieses Geld hauptsächlich ein Wertaufbewahrungsmittel ist. Schlechtes Geld zirkuliert mehr, da die Menschen versuchen, es loszuwerden. Infolgedessen ist dieses Geld ein Tauschmittel, das sich durch einen hohen Umsatz auszeichnet (niedrige Quote).

Bevor wir uns empirischen Ergebnissen zuwenden, sei darauf hingewiesen, dass unser Modell für Kryptowährungen im engeren Sinne konzipiert ist. Plattform- und Utility-Kryptowährungen benötigen eine andere Spezifikation.

Empirische Resultate

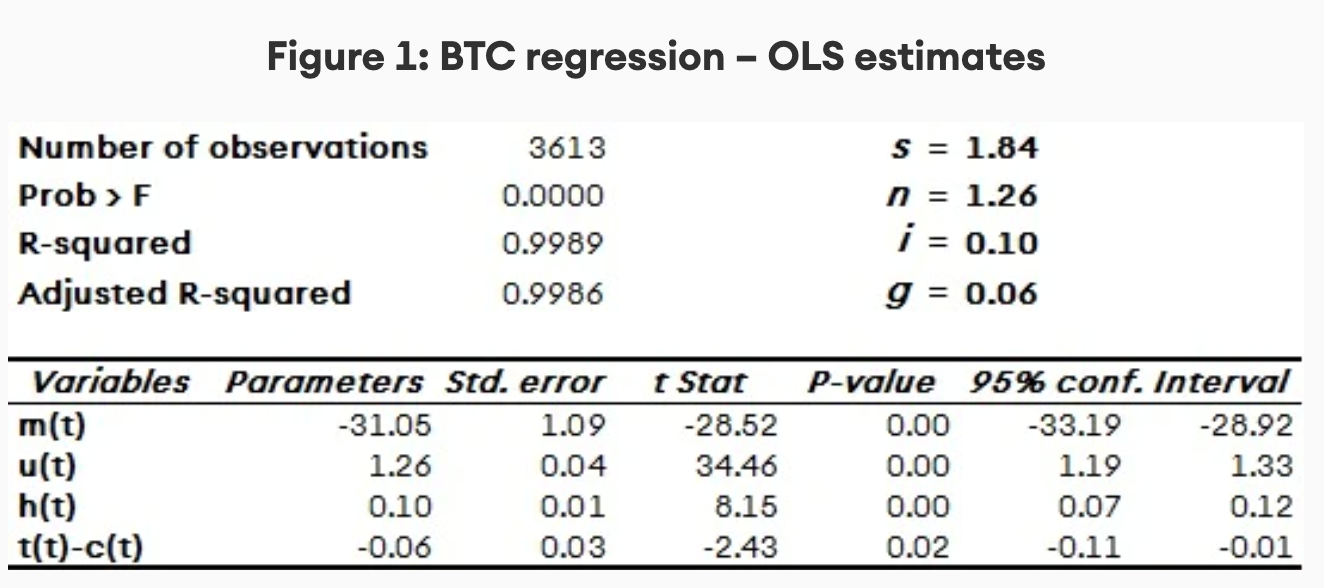

Um unser Modell zu berechnen, führen wir eine OLS-Regression der logarithmischen Transformation unseres Modells [4] durch. (Beachten Sie, dass aus Gründen der Lesbarkeit Variablen, die zuvor in Großbuchstaben geschrieben wurden, in Kleinbuchstaben notiert werden, wenn sie in Logarithmen ausgedrückt werden. Interessierte Leser sind eingeladen, den Anhang zu lesen, um zu sehen, wie wir zu dem ökonometrischen Modell gelangt sind). Nach der Umordnung wird das ökonometrische Modell

wobei p'(t) die Marktkapitalisierung, m(t) die modifizierte Geldpolitik und t(t)-c(t) das mit dem Gresham'schen Gesetz verbundene Umsatzverhältnis ist. Abbildung 1 zeigt die Regressionsschätzungen von Bitcoin (BTC) [5]. Alle Parameter sind signifikant und zeigen die richtigen Vorzeichen. Aus diesen Schätzungen erhalten wir die ursprünglichen Parameter s, n, i und g. Jeder dieser Parameter ist in Abbildung 1 dargestellt.

Die Spezifikation des Modells ist so angelegt, dass die Parameter die Preiselastizität der Variablen messen. So bedeutet z.B. der Netzwerkparameter n = 1,26, dass bei einer Erhöhung der Benutzerzahl um 1% die Preise um 1,26% steigen. Nach unseren Schätzungen sind die sensibelsten Variablen die Anzahl der Benutzer (Nachfrage) und die Geldpolitik (Angebot), gemessen durch den Netzwerkparameter n bzw. den Knappheitsfaktor s. Die Unveränderlichkeit und die Gresham-Parameter weisen dagegen eine geringere Preiselastizität auf. Da die kalibrierte Hash-Rate H(t) eine grosse Zahl ist, beeinflusst ihr Wert das Preisniveau.

Abbildung 2 veranschaulicht die Entwicklung des BTC-Preises und der Fair-Value-Schätzungen. Zum Zeitpunkt des Verfassens dieses Artikels liegt der Fair Value von Bitcoin bei 10.670 USD, was darauf hindeutet, dass Bitcoin bei seinem aktuellen Preis um 14 % unterbewertet ist. Im Zuge der Halbierung ist der Fair Value gesunken, wie durch die hellgrüne Linie in Abbildung 2 angezeigt wird. Dieser Rückgang ist auf die beiden Anpassungen nach unten zurückzuführen, die nach dem Halving erfolgten.

Beachten Sie, dass, wie bei allen Modellen, die Ergebnisse mit Vorsicht zu geniessen sind. Dennoch denken wir, dass dieses Modell einen Rahmen für die Analyse von Preisbewegungen aus einem fundamentalen Blickwinkel bietet und Anlegern einen konkreten Anhaltspunkt bietet.

Schätzungen für andere Kryptowährungen wie Litecoin (LTC), Bitcoin Cash (BCH) und Bitcoin Satoshi Vision (BSV) sind nicht schlüssig. Die Parameter sind meist aussagekräftig, zeigen aber falsche Anzeichen. Beispielsweise deutet der Netzwerkparameter von BCH (n = -0,90) darauf hin, dass der Wert mit zunehmender Anzahl der Benutzer abnimmt. Für LTC ist der Knappheitsparameter (s = -1,09) negativ, was bedeutet, dass die Währung umso weniger Wert hat, je knapper sie ist.

Wir denken, dass diese Ergebnisse Schwächen in den Ökosystemen widerspiegeln, die die Kryptowährungen unterstützen. Vergleicht man Bitcoin und andere Proof-of-Work-Währungen, so ist das Vertrauen in Bitcoin aus mehreren Gründen das stärkste in der Gruppe. Bitcoin hat trotz allen Schwierigkeiten überlebt, während BCH und BSV bei stürmischem Wetter herausgefordert wurden und beide mit kontroversen Persönlichkeiten assoziiert werden. LTC hat sich nur begrenzt entwickelt. Im Gegensatz dazu hat sich Bitcoin stärker dezentralisiert. Die Entwickler haben Zuschüsse von verschiedenen Organisationen erhalten, darunter akademische Institute wie das MIT und Firmen wie Square, Inc. Die Entwicklung von Bitcoin ist über die Jahre robust geblieben. Man kann mit Sicherheit davon ausgehen, dass Bitcoin die am stärksten dezentralisierte Proof-of-Work-Kryptowährung ist. Diese Robustheit zieht Miner an, was wiederum zu mehr Sicherheit führt, und mehr Sicherheit führt zu mehr Vertrauen.

Diese qualitativen Beurteilungen werden in keinem der vier Ausdrücke, aus denen unser Modell besteht, erfasst. In ökonometrischer Hinsicht gibt es eine Verzerrung durch ausgelassene Variablen. Diese Verzerrung führt dazu, dass das Modell den Effekt der fehlenden Variablen den Variablen zuschreibt, die einbezogen wurden.

Mining-Parität

Wenn man akzeptiert, dass unser Modell zuverlässige Schätzungen des Fair Values von BTC liefert, ist der Marktpreis sehr oft, vielleicht fast immer, aus dem Gleichgewicht geraten. Die Anleger wissen, dass diese Beobachtung auch für traditionelle Anlageklassen gilt. Auf dem Devisenmarkt zum Beispiel weicht der Kassapreis erheblich und für lange Zeit von seinem PPP-Wert ab.

Unter Berücksichtigung dieser Beobachtungen liefern Fair-Value-Modelle aufschlussreiche Signale für langfristige Investoren und grosse Preisunterschiede. Kurzfristig ist ihre Anwendung jedoch begrenzt. Daher schlagen wir eine auf der Mining-Aktivität aufbauende Arbitrageverbotsbedingung vor: den Ansatz der Mining-Parität. Im Geiste ähnelt er dem Begriff der Münz-Parität [6], der in metallischen Systemen wie dem Goldstandard verwendet wird, um den Preis zweier Währungen zu vergleichen.

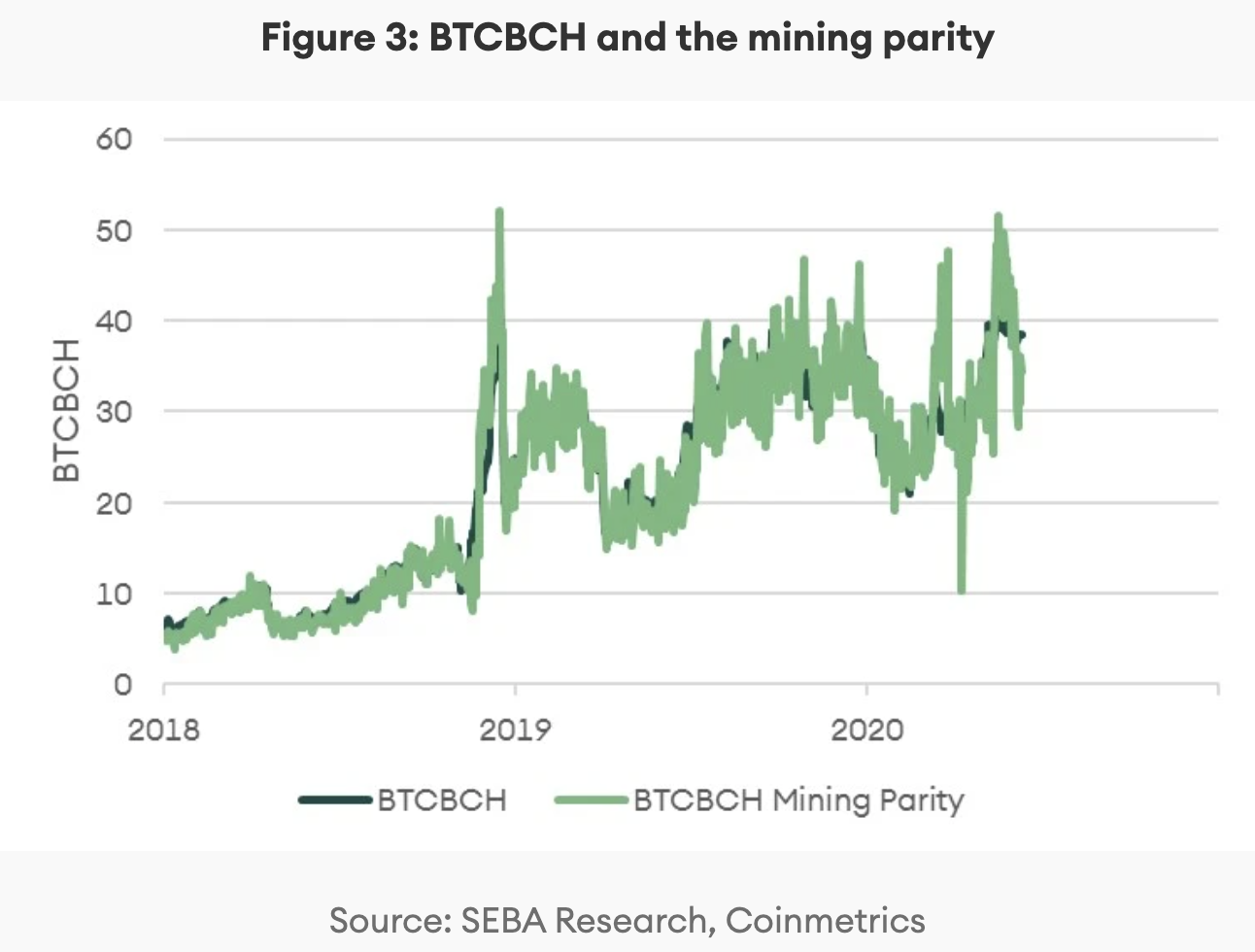

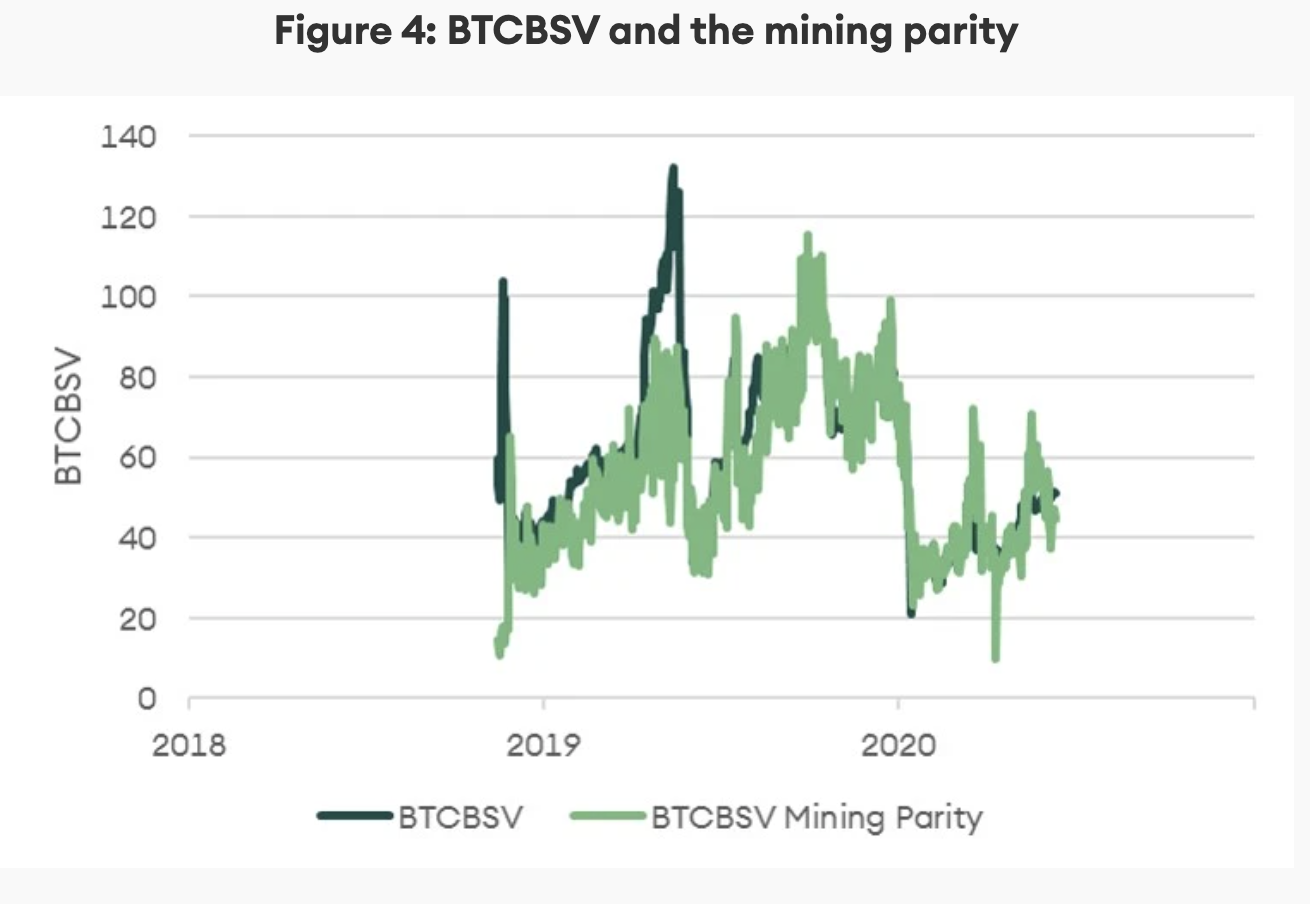

Drei Coins, Bitcoin (BTC), Bitcoin Cash (BCH) und Bitcoin Satoshi Vision (BSV), sind direkt vergleichbar, da sie den gleichen Mining-Algorithmus verwenden. Die Miner können ohne grosse Schwierigkeiten zwischen ihnen wechseln. Die relative Leichtigkeit des Wechsels zwischen diesen Coins bildet die Grundlage für die Analyse, ob einige Coins attraktiver sind als andere.

Die erste Annahme ist, dass Miner rational sind. In einem wettbewerbsorientierten Markt wird erwartet, dass jede virtuelle Münze den gleichen Ertrag abwirft. Andernfalls ist eine Arbitrage zwischen den Coins möglich. Diese Arbitrageverbotsbedingung ist die Mining-Parität.

Die erwartete USD-Rentabilität beim Mining des nächsten BTC-Blocks wird wie folgt ausgedrückt:

da es den Minern egal ist, ob sie BTC oder BCH minen. Angesichts der Tatsache, dass die Ausrüstungs- und Gemeinkosten gleich sind und die Bedingungen neu geordnet werden, erhalten wir die folgende Mining-Parität für BTCBCH (d.h. den Preis von BTC, ausgedrückt in BCH).

da es den Minern egal ist, ob sie BTC oder BCH minen. Angesichts der Tatsache, dass die Ausrüstungs- und Gemeinkosten gleich sind und die Bedingungen neu geordnet werden, erhalten wir die folgende Mining-Parität für BTCBCH (d.h. den Preis von BTC, ausgedrückt in BCH).

Gemäß der Mining-Paritäts-Bedingung sollte der Wechselkurs für BTCBCH gleich dem Verhältnis der Wahrscheinlichkeit, den nächsten Block jedes Coins zu minen, multipliziert mit den jeweiligen Belohnungen sein.

Quelle: SEBA Bank, Coinmetrics

Konklusion

In diesem Artikel haben wir zwei innovative Kryptowährungsmodelle vorgestellt. Das erste Modell ist ein Versuch, einen umfassenden Ansatz zur Bewertung von Kryptowährungen bereitzustellen. Im zweiten Modell verwendeten wir eine Arbitragefreiheitsbedingung, die Mining-Parität, um den Preis von zwei Kryptowährungen zu vergleichen.

Die Ergebnisse beider Modelle sind ermutigend. Sie zeigen, dass wir Kryptowährungen bewerten können und dass ihr Verhalten zueinander nicht zufällig ist. Wir glauben, dass diese Modelle Investoren helfen können, die Attraktivität von Kryptowährungen einzuschätzen und bessere Investitionsentscheidungen zu treffen.

Anhang

Das Fair-Value-Modell ist:

Um unser Modell zu berechnen, führen wir eine OLS-Regression an der logarithmischen Transformation des Modells durch. Beachten Sie, dass aus Gründen der besseren Lesbarkeit Variablen, die zuvor in Großbuchstaben geschrieben wurden, in Kleinbuchstaben notiert werden, wenn sie in Logarithmen ausgedrückt werden. Nach der Umordnung der Variablen sieht das Modell, ausgedrückt in Logarithmen, wie folgt aus

![]()

Nachdem wir die Einschränkungen ersetzt und die Ausdrücke neu geordnet haben, gibt es:

[1] Die Schwierigkeit ist ein Mass dafür, wie schwierig es ist, einen Block zu minen. Sie wird alle 2016er Blöcke angepasst, um im Fall von Bitcoin eine durchschnittliche Mining-Zeit von 10 Minuten einzuhalten. Um den Schwierigkeitslevel in Hashes zu übersetzen, muss er mit 2^32 multipliziert werden.

[2] Jede Person kann eine Transaktion senden, solange ihr Adresssaldo höher ist als der Betrag, den sie senden möchte.

[3] Das Ändern von Informationen in einem Block ist unglaublich schwierig. Sie ist eine Funktion von H und der Anzahl der Blöcke, die nach dem zu ändernden Block gemined werden. Je höher H und je länger die Blockchain, desto höher ist die Unveränderlichkeit.

[4] Wir sind Sivaji Sabbavarapu dankbar, dass er uns bei der Spezifizierung und Schätzung des ökonometrischen Modells geholfen hat.

[5] Um die Anzahl der Nutzer zu schätzen, verwenden wir die Anzahl der Adressen, die mindestens 0,001 BTC haben. Für die Transaktionsvariable verwenden wir den Wert der Transaktionen in Landeswährung.

[6] Nach der Münz-Parität ist die erste Münze doppelt so wertvoll wie die zweite, wenn eine Münze mit 10 Gramm Gold und eine andere Münze mit 5 Gramm Gold hinterlegt ist.

Modell Bitcoin Modell Bitcoin Modell Bitcoin Modell Bitcoin Modell Bitcoin Modell Bitcoin Modell Bitcoin Modell Bitcoin Modell Bitcoin Modell Bitcoin