")

Nachdem im letzten Jahr viele neue Projekte im Bereich der dezentralen Finanzwelt (DeFi) an Fahrt gewonnen haben, sind Kreditaufnahme und -vergabe zunehmend beliebte Themen im Krypto-Raum geworden. Doch inwiefern ist der Hype in Bezug auf DeFi-Kreditmodelle berechtigt?

Wie wir alle wissen, ist die Kreditvergabe kein neues Phänomen. Es reicht zurück bis in mesopotamische Zeiten. Noch bevor der Codex Hammurapi Regeln aufstellte, können wir sicher sein, dass Peer-to-Peer (P2P) Kreditaufnahme nützlich war, wenn man sich ein paar Gerstensamen vom Nachbarhof leihen musste.

Was sich jedoch geändert hat, ist die Effizienz des Systems. Das traditionelle Bankensystem verbesserte die Kreditvergabe durch zwei Arten der Zentralisierung - Zentralisierung von Kapital und Liquidität sowie die Zentralisierung des Risikomanagements durch einen vertrauenswürdigen Vermittler. Diese Zentralisierung hatte ihren Preis und war nicht ausreichend inklusiv - heute werden viele Menschen immer noch davon ausgeschlossen.

Kreditmärkte auf der Blockchain

Die dezentrale Finanzwelt (DeFi) nutzt die Blockchain-Technologie und Kryptographie, um das Beste aus beiden Welten zu kombinieren. Ein erlaubnisloses System beseitigt die Kosten für Vermittler und verbessert die Zugänglichkeit. Darüber hinaus wird die komplexe Aufgabe der Verwaltung eines Geldpools (die normalerweise von ganzen Bilanz- und Liquiditätsmanagement-Abteilungen einer Bank übernommen wird) von Algorithmen und Smart Contracts übernommen.

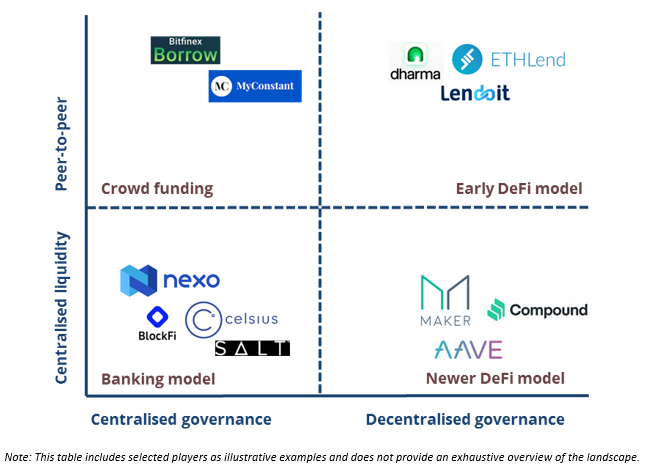

Zentralisierte Plattformen mit gepoolter Liquidität

Traditionell bündeln Banken Mittel aus Einlagen (Privat-, Firmen- und Grosskunden) sowie aus anderen Finanzierungsquellen. Zentralisierte Plattformen wie BlockFi, Celsius Network, Nexo.io und Salt erfüllen eine ähnliche Funktion und ermöglichen es Nutzern, Kryptowährungen zu leihen und zu verleihen. Einige haben ihre eigenen nativen Token (CEL, NEXO und SALT). Die Zinsen können in diesem Token denominiert werden. Die Plattformen nutzen ihre Token auch, um Belohnungen zu vergeben.

Diese Anbieter vergeben in der Regel Kredite in Fiat-Währungen oder Stablecoins gegen hinterlegte Krypto-Sicherheiten (Kreditbetrag begrenzt auf etwa 80% der Sicherheit). Wenn der Wert der Sicherheiten sinkt und der Beleihungsauslauf (LTV) eine Schwelle überschreitet, verkaufen sie automatisch die Sicherheiten, um den Kredit zurückzuzahlen. BlockFi bietet zum Beispiel USD- oder Stablecoin-Kredite an, die durch Bitcoin (BTC), Ether (ETH) oder Litecoin (LTC) besichert sind. Nexo.io hat eine grössere Auswahl (u.a. PAX, EOS und TRX).

P2P-Finanzierung, aber zentralisierte Plattformen

Ähnlich wie traditionelle P2P-Kreditgeber wie Prosper oder LendingTree bieten zentralisierte Plattformen wie Bitfinex Borrow und MyConstant Krypto-Kredite an.

Hier bietet die Blockchain-Technologie eine Lösung für traditionelle P2P-Herausforderungen wie Transparenz, Durchsetzbarkeit und die Notwendigkeit, der Gegenpartei zu vertrauen. Was könnte diese Probleme besser lösen als verteilte Datenbanken und selbstausführende Smart Contracts?

P2P-Finanzierung, dezentrale Plattformen

Mit dezentraler P2P-Kreditvergabe wurde auch im Krypto-Raum experimentiert, und zwar von ETHLend (dem Vorläufer von Aave), Lendoit und Dharma - die auf ein Sparmodell umgestellt haben. Ohne einen Vermittler zahlen die Kreditnehmer weniger, die Kreditgeber verdienen mehr und die finanzielle Inklusion erstreckt sich ausserhalb des Bankensystems.

Die Herausforderung besteht jedoch darin, dass P2P immer noch ein direktes Matching von Kreditnehmern und Kreditgebern erfordert, ohne die Vorteile einer zentralisierten Finanzierung - dies versucht DeFi-Kreditvergabe mit gepoolter Liquidität zu lösen.

DeFi-Plattformen mit gepoolter Liquidität

Die Ethereum-Blockchain ist die Grundlage für viele der heutigen DeFi-Anwendungen. Programmierbares Geld ermöglicht dezentrale Kreditaufnahme und -vergabe in Form von Smart Contracts. Poolbasierte Lending-Protokolle bündeln die von Kreditgebern erhaltenen Kryptowährungseinlagen in einem Poolvertrag. Kreditnehmer greifen über denselben Vertrag auf den Pool von Geldern zu und hinterlegen Sicherheiten.

Erforderliche Sicherheiten sind typischerweise als ein Vielfaches des Kreditbetrags definiert (z. B. LTV von 150%). Die Liquidation erfolgt automatisch und es werden Liquidationsgebühren erhoben, wenn der Beleihungsauslauf unter eine vorher festgelegte Grenze fällt. Kapitalkosten (Zinsen auf Einlagen) und Kreditzinsen werden algorithmisch auf Basis von Angebot und Nachfrage bestimmt, ebenso wie die Liquiditätsreserven.

Implikationen für traditionelle Finanzinstitute

Während Krypto-Kreditaufnahme derzeit auf den Bereich des Margin-Tradings und der Ausnutzung von Arbitragemöglichkeiten in der Kryptowelt beschränkt zu sein scheint, gibt es Anwendungen in der Realwirtschaft. Dies stellt eine Bedrohung für traditionelle Banken dar. Es gibt jedoch auch Möglichkeiten, die zugrundeliegenden Technologien zu nutzen, um die Effizienz von Kreditmärkten zu erhöhen und Kunden Zugang zu hochverzinslichen Anlagen zu verschaffen.

Halten Sie Ausschau nach unserem Artikel nächste Woche, in dem wir einen tieferen Blick auf beliebte DeFi-Modelle wie Compound, Aave und MakerDAO werfen.

Diese Publikation und ihr Inhalt, einschliesslich aller Namen, Logos, Designs und Marken sowie aller damit verbundenen Immaterialgüter- und sonstigen Rechte sind Eigentum der Crypto Broker AG oder Dritter. Sie dürfen ohne deren vorherige Zustimmung nicht vervielfältig oder weiterverwendet werden.

Haftungsausschluss

Alle Angaben in dieser Publikation erfolgen ausschliesslich zu allgemeinen Informationszwecken. Die in dieser Publikation zur Verfügung gestellten Informationen stellen keine Anlageberatung dar und sind auch nicht als solche beabsichtigt. Diese Publikation stellt kein Angebot und keine Empfehlung oder Aufforderung für eine Anlage in ein Finanzinstrument einschliesslich Kryptowährungen und dergleichen dar und ist auch nicht als solches Angebot, Empfehlung oder Aufforderung beabsichtigt. Diese Publikation ist nicht für Werbezwecke bestimmt, sondern dient nur der allgemeinen Information. Die in der Publikation enthaltenen Inhalte stellen die persönliche Meinung der jeweiligen Autoren dar und sind nicht als Entscheidungsgrundlage geeignet oder beabsichtigt. Alle Beschreibungen, Beispiele und Berechnungen in dieser Publikation dienen nur der Veranschaulichung. Obwohl bei der Erstellung dieser Publikation mit üblicher Sorgfalt darauf geachtet wurde, dass die Angaben zum Zeitpunkt der Veröffentlichung zutreffend und nicht irreführend sind, übernimmt die Crypto Broker AG keinerlei Gewähr oder Garantie, weder ausdrücklich noch stillschweigend, in Bezug auf die darin enthaltenen Informationen, deren Marktfähigkeit oder Eignung für einen bestimmten Verwendungsweck oder hinsichtlich ihrer Genauigkeit, Richtigkeit, Qualität, Vollständigkeit oder Aktualität. Die Crypto Broker AG schliesst jede Haftung und Verantwortlichkeit für die Verwendung der in der Publikation enthaltenen Informationen, auch durch Dritte, im Zusammenhang mit Handels- oder anderweitigen Aktivitäten aus und ebenso für allfällige Fehler oder Unvollständigkeiten, welche in dieser Publikation enthalten sind.

Risikohinweis

Anlagen und Investitionen, insbesondere in Kryptowährungen, sind grundsätzlich mit Risiko verbunden. Der Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Kryptowährungen sind sehr volatil und können daher in kurzer Zeit extremen Kursschwanken ausgesetzt sein. Eine Nutzung der Informationen aus dieser Publikation erfolgt ausschliesslich und einzig auf eigenes Risiko des Nutzers. Ein Nutzer sollte sich in jedem Fall vor einer Anlage- und Investitionsentscheidung über die damit verbundenen Risiken im Klaren sein und sich bei Bedarf geeignet beraten lassen.

Über den Autor

Pirro Morandi ist Head of Business Development bei der Crypto Broker AG. Bevor er zur Crypto Broker AG kam, arbeitete Pirro als Emerging Markets Fixed Income Sales bei der Credit Suisse AG und bekleidete verschiedene Positionen als Investment Consultant und Relationship Manager bei Clariden Leu und Credit Suisse. Pirro hat einen Bachelor of Science in Business Administration mit Schwerpunkt Banking & Finance.

Verwandte Artikel