Der CLARITY Act entscheidet über die künftige Marktstruktur digitaler Assets in den USA. Der Senatsentwurf begrenzt Stablecoin-Zinsen, schützt Protokollanreize und stärkt nicht-kustodiale Entwickler. Für DeFi wäre das der wichtigste regulatorische Durchbruch seit Jahren.

Die Senatoren Thom Tillis (R-NC) und Angela Alsobrooks (D-MD) haben Anfang Mai den lange erwarteten Wortlaut zu Section 404 des Digital Asset Market Clarity Act vorgelegt. Damit endet eine monatelange Blockade im Senate Banking Committee, die sich vor allem an einer Frage festgebissen hatte: Dürfen Stablecoin-Emittenten oder Krypto-Plattformen Erträge an Nutzer ausschütten?

Der neue Entwurf liefert darauf eine politisch präzise Antwort. Deposit-ähnliche Zinsen auf Payment Stablecoins sollen verboten werden. Aktivitätsbasierte Belohnungen bleiben hingegen ausdrücklich möglich. Damit erhalten Banken einen regulatorischen Schutz gegen direkte Stablecoin-Konkurrenz im Einlagengeschäft, während zentrale Mechanismen von DeFi, Staking, Liquidity Provision und Plattformnutzung erhalten bleiben. Section 404 ist damit nicht das Ende von On-Chain-Renditen, sondern der politische Preis für eine deutlich grössere Marktstrukturreform.

Der Stablecoin-Kompromiss

Section 404 verbietet digitalen Asset Service Providern, Zinsen oder Yield zu bezahlen, wenn diese wirtschaftlich allein aus dem Halten eines Payment Stablecoin entstehen. Genau diese Konstruktion sehen Banken als direkte Konkurrenz zu Einlagen. Nicht betroffen sind hingegen Rewards, die an konkrete Nutzung, Transaktionen oder Protokollaktivität geknüpft sind.

Das ist entscheidend. Der Entwurf unterscheidet zwischen passivem Stablecoin-Halten als deposit-ähnlichem Produkt und aktiver Teilnahme an digitalen Netzwerken. Erlaubt bleiben unter anderem Belohnungen im Zusammenhang mit Zahlungen, Wallet- oder Plattformnutzung, Loyalty-Programme, Liquidity- und Collateral-Mechanismen sowie Governance, Validation, Staking und sonstige Formen der Ecosystem Participation. Für DeFi ist das ein grosser Punkt: Der Gesetzgeber trennt erstmals klar zwischen bankähnlichen Ertragsprodukten und nativen Protokollanreizen.

Damit verschiebt sich die Debatte. Es geht nicht mehr darum, ob Stablecoins überhaupt Erträge ermöglichen dürfen, sondern welche Art von Ertrag regulatorisch als Einlagenersatz gilt. Diese Abgrenzung ist für Coinbase, Circle, Ethena und andere US-nahe Marktteilnehmer zentral. Noch wichtiger ist sie aber für die gesamte Protokollebene, weil sie Staking, Liquidity Provision und andere On-Chain-Anreizsysteme nicht unter ein pauschales Yield-Verbot zieht.

Warum der CLARITY Act für DeFi entscheidend ist

Noch bedeutender als Section 404 ist Section 604. Die Klausel integriert den Blockchain Regulatory Certainty Act und schützt nicht-kustodiale Entwickler, Wallet-Anbieter und Infrastrukturanbieter davor, allein wegen der Bereitstellung von Software als Money Transmitter behandelt zu werden.

Der Entwurf definiert sogenannte “non-controlling developers or providers” als Anbieter, die keine rechtliche oder einseitige Fähigkeit haben, Nutzertransaktionen zu kontrollieren, auszulösen oder auszuführen. Solche Anbieter sollen nicht als Money Transmitting Business oder als Anbieter von Money Transmission gelten, solange sie lediglich Software veröffentlichen, Self-Custody ermöglichen oder Infrastruktur für Distributed-Ledger-Systeme bereitstellen.

Ergänzend zieht Section 301 eine zweite wichtige Linie: Eine Distributed-Ledger-Application oder Softwarecode muss nicht in eigener Eigenschaft bei der SEC registriert werden, und der Start oder Betrieb einer solchen Anwendung darf nicht allein aus diesem Grund untersagt werden. Reguliert werden sollen vielmehr Personen oder Gruppen, die ein nicht wirklich dezentrales Trading-Protokoll kontrollieren und dabei Funktionen wie Brokerage, Dealing, Trading, Execution, Clearing oder Custody ausüben.

Für DeFi ist das der eigentliche Befreiungsschlag. Die USA würden damit nicht nur einzelne Token oder Plattformen regulieren, sondern erstmals gesetzlich zwischen neutraler Software, nicht-kustodialer Infrastruktur und kontrollierter Finanzintermediation unterscheiden. Nach Jahren von Enforcement-Risiken und unklarer Entwicklerhaftung wäre das ein struktureller Wendepunkt.

Trotz der politischen Vorstösse der Trump-Administration und öffentlicher Unterstützung durch Treasury Secretary Scott Bessent kam der CLARITY Act bislang nicht entscheidend voran. Wie bereits in früheren Analysen beschrieben, blieb der zentrale Bremsfaktor der Widerstand der Bankenlobby gegen Stablecoin-Erträge.

Banken verteidigen alte Ertragsmodelle

Die Bankenlobby versucht dennoch, den Entwurf weiter zu verschärfen. Ihr Hauptargument bleibt der mögliche Abfluss von Bankeinlagen in Stablecoins. Die Regierungsanalyse des Council of Economic Advisers zeichnet allerdings ein deutlich weniger dramatisches Bild. Ein Verbot von Stablecoin-Yield würde die Bankkreditvergabe demnach lediglich um 2.1 Mrd. USD erhöhen, was rund 0.02 Prozent der gesamten Kreditvergabe entspricht. Gleichzeitig schätzt die Analyse die Wohlfahrtskosten für Verbraucher auf 800 Mio. USD. Die Debatte dreht sich damit weniger um unmittelbare Systemrisiken als um die künftige Verteilung von Einlagen, Zahlungsverkehr, Settlement und Finanzintermediation.

Auch die grossen Banken verhalten sich längst nicht mehr wie reine Abwehrspieler. Jamie Dimon bezeichnete Blockchain, Stablecoins, Smart Contracts und Tokenisierung in seinem Aktionärsbrief als neues Wettbewerbsfeld. Gleichzeitig investiert JPMorgan weiter in digitale Asset-Infrastruktur und programmierbare Zahlungsabwicklung. Die Position der Bankenlobby steht damit in einem Spannungsverhältnis zur eigenen Infrastrukturstrategie der grössten US-Banken.

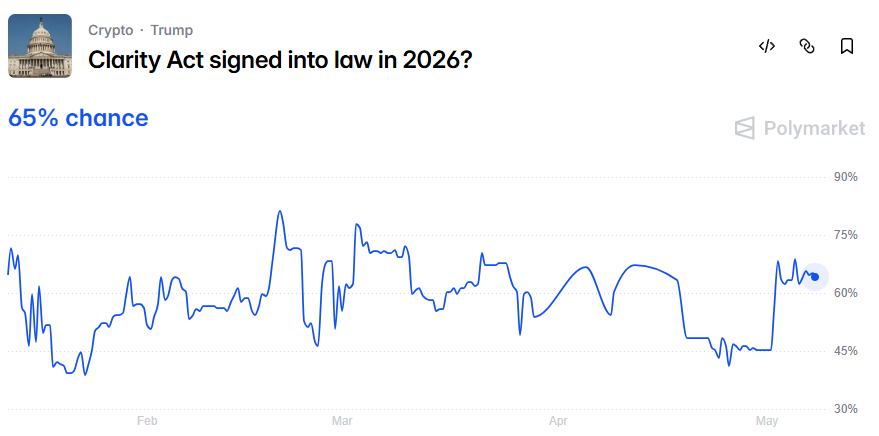

Die Fronten verlaufen damit klarer. Während Bankenverbände weiter auf eine Verschärfung drängen, akzeptieren zentrale Kryptoakteure den Stablecoin-Kompromiss als politischen Preis für die breitere Marktstrukturreform. Nach der öffentlichen Unterstützung durch Coinbase-Chef Brian Armstrong sprang die Polymarket-Wahrscheinlichkeit einer Unterzeichnung des CLARITY Act bis Ende 2026 von rund 46 auf über 60 Prozent. Der Chart zeigt damit nicht primär Marktstimmung, sondern die Entspannung eines zentralen Blockadepunkts vor dem Mai-Markup.

Das Mai-Fenster wird entscheidend

Der Zeitplan bleibt eng. Senate-Banking-Vorsitzender Tim Scott bezeichnete den CLARITY Act zuletzt als “in the red zone” und stellte ein Markup im Mai in Aussicht. Der 21. Mai gilt dabei weniger als formale Deadline, sondern als wichtiges politisches Fenster vor der nächsten Kalenderphase im Kongress. Wird das Markup weiter verschoben, steigt das Risiko, dass Haushaltsfragen, Wahlkampf und Midterm-Dynamik die Marktstrukturgesetzgebung erneut verdrängen.

Der entscheidende Punkt liegt deshalb nicht bei der Frage, ob einzelne Plattformen weiterhin Stablecoin-Rewards zahlen können. Section 404 ist der Kompromiss mit dem Bankensektor. Section 604 ist der strukturelle Durchbruch für DeFi. Zusammen schaffen beide Bestimmungen eine neue regulatorische Logik: Bankähnliche Stablecoin-Erträge werden begrenzt, während nicht-kustodiale Software, Protokollanreize und digitale Commodity-Märkte eine deutlich klarere gesetzliche Grundlage erhalten. Für DeFi, Entwickler und als Commodities behandelte digitale Assets wäre das ein grosser Schritt aus der regulatorischen Grauzone.