Ein zusammenfassender wöchentlicher Rückblick auf die Geschehnisse an den Krypto-Märkten mit Fokus auf Trendsektoren, Liquidität, Volatilität, Spreads und mehr in Zusammenarbeit mit Marktdatenanbieter Kaiko.

Die letzten 7 Tage an den Krypto-Märkten:

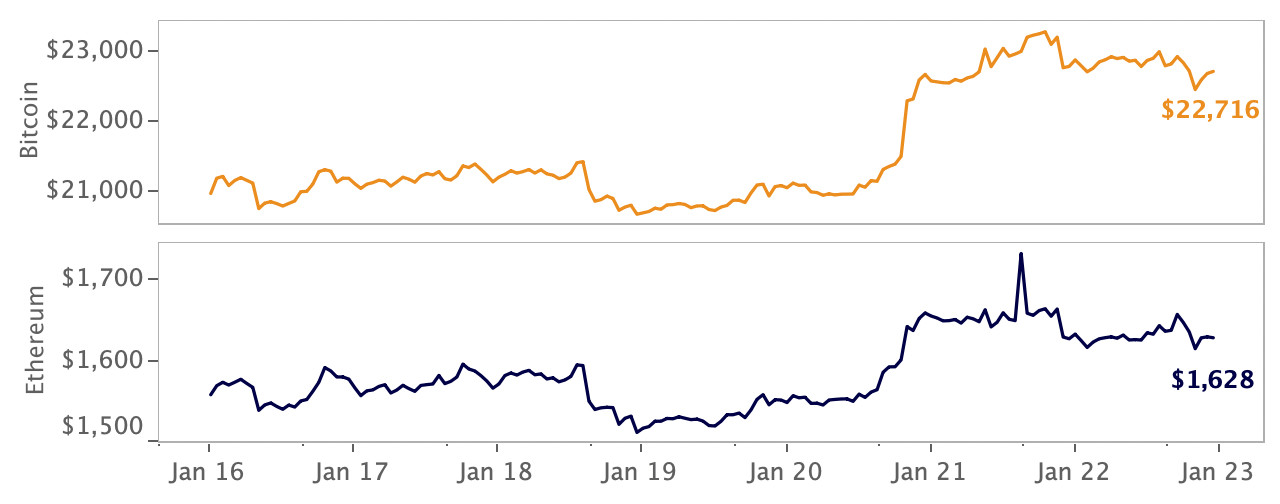

- Preisbewegungen: BTC legte diese Woche um weitere 10% zu, obwohl bekannt wurde, dass Genesis mit Verbindlichkeiten in Höhe von 5 Mrd. USD Insolvenz angemeldet hat.

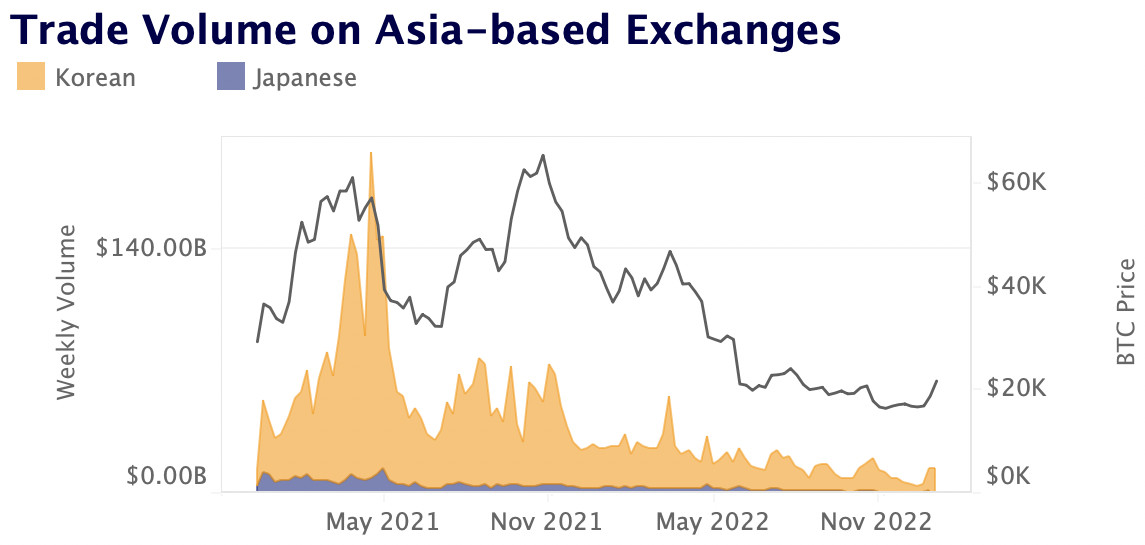

- Marktliquidität: Das Handelsvolumen an den grössten asiatischen Börsen fiel angesichts des schwierigen regulatorischen Umfelds in der Region auf ein Mehrjahrestief.

- Derivate: Das Open Interest an BTC ist um 25% gesunken, da die Derivatehändler von einem Short-Squeeze betroffen sind.

- Makro-Trends: US-Futures-ETFs waren während des Krypto-Winters widerstandsfähiger als kanadische Spot-ETFs.

BTC legt weitere 10% zu

Die Bullen sind (noch) da. In den letzten sieben Tagen ist Bitcoin (BTC) um mehr als 10% und Ethereum (ETH) um 6% gestiegen. Trotz der Nachricht, dass das Kreditgeschäft von Genesis Konkurs angemeldet hat, mit geschätzten 100'000 Gläubigern und mehr als 3.5 Mrd. USD Schulden bei Unternehmen wie Gemini, Cumberland und VanEck. In den USA kündigte das Justizministerium eine Vollstreckungsmassnahme gegen Bitzlato an, das Berichten zufolge mehr als 700 Mio. USD gewaschen haben soll. Die Zahl der Ethereum-Validierer überschritt zum ersten Mal die Marke von 500'000. Ausserdem kündigte die National Australia Bank die Schaffung eines Stablecoins an und Binance wird Anlegern die Möglichkeit geben, Sicherheiten in Cold Storage aufzubewahren

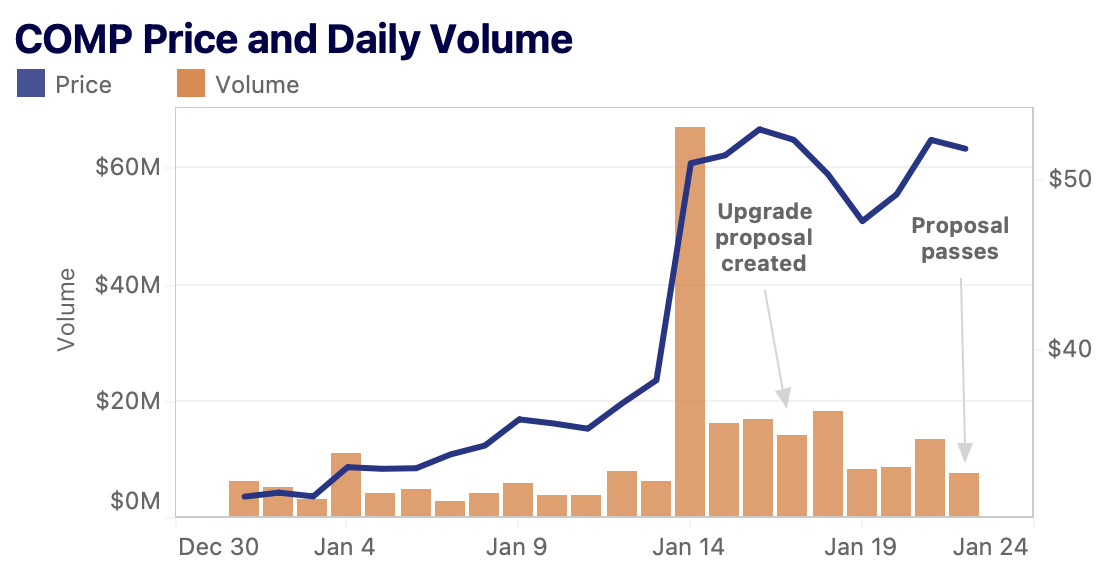

COMP-Preis steigt um 50% vor V3-Abstimmung

COMP, der native Token des Lending- und Borrowing-Protokolls Compound, ist in den letzten zwei Wochen um 50% gestiegen, nachdem die Governance des Protokolls einen Vorschlag zur Einführung des V3-ETH-Marktes verabschiedet hat. Die Verabschiedung dieses Vorschlags bedeutet, dass die Nutzer eine Vielzahl von Token einzahlen können, um ETH zu leihen.

Interessanterweise traten das COMP-Volumen und der Preisanstieg bereits am 14. Januar auf, drei Tage bevor der Vorschlag offiziell eingereicht wurde. Es scheint, dass dies mit der zunehmenden Diskussion im Governance-Forum über die Einreichung des Vorschlags zusammenhing. Es wird erwartet, dass Aave, Compound's Top-Konkurrent, sich der Einführung seiner V3 nähert, die einen kettenübergreifenden Liquiditätspool schaffen wird, welcher sich von Compound's individuellen Leihmarkt-Einsätzen unterscheidet.

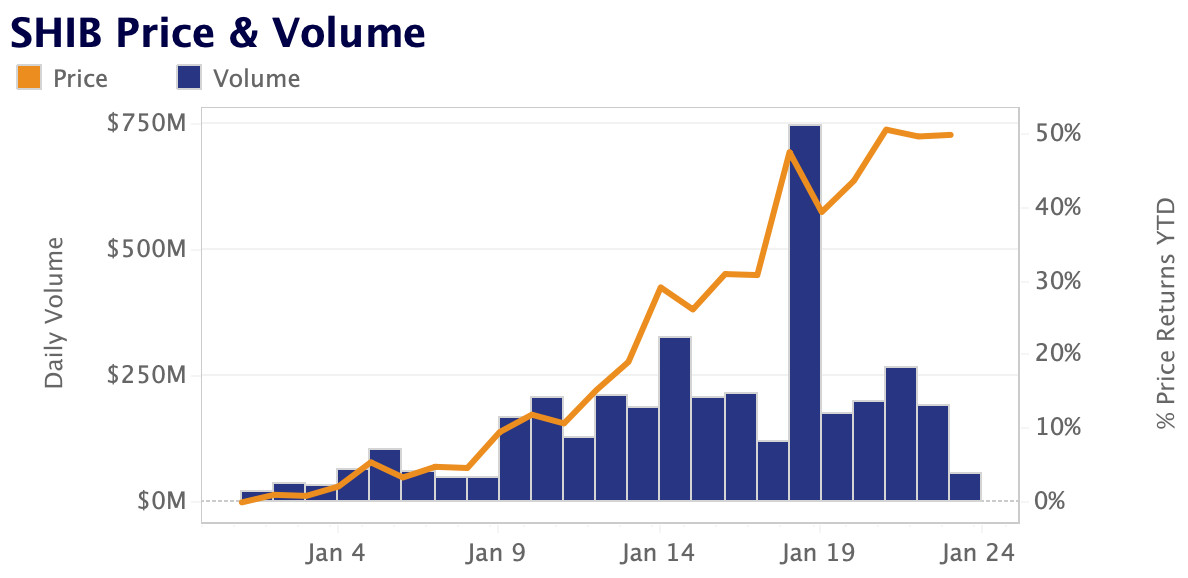

Kein Memecoin mehr: SHIB-Ökosystem wird auf Layer 2 ausgeweitet

Der Kurs von SHIB ist um 50% gestiegen, nachdem bekannt wurde, dass die Entwickler von Shiba Inu eine Layer-2-Blockchain auf Ethereum veröffentlichen. Ausserdem beinhaltet der neue SHIB-Tokenomics-Plan eine Reduzierung des Angebots. Layer-2-Blockchains werden auf Layer-1-Blockchains aufgebaut und bündeln mehrere Off-Chain-Transaktionen in einer einzigen Layer-1-Transaktion. Dies trägt dazu bei, die Überlastung des Layer-1-Netzwerks zu reduzieren, die Transaktionsgeschwindigkeit zu erhöhen und die Gebühren zu senken.

Der neue Shiba Layer 2, Shibarium, wird sich Berichten zufolge auf Metaverse- und Gaming-Anwendungen konzentrieren. Dies könnte SHIB in die Lage versetzen, von einem Sektor mit massivem Wachstumspotenzial in den kommenden Jahren zu profitieren. Interessant ist, dass SHIB als Meme-basierter Hunde-Token ohne Fundamentaldaten und mit einem boomenden Preis begann. Seitdem hat es Anstrengungen unternommen, sein eigenes Ökosystem aufzubauen, was ihm echte Fundamentaldaten verleiht, die es weiter vom Meme-Token-Status wegbringen. Die Anleger sind eindeutig zufrieden mit dem Engagement von Shiba, während eines Bärenmarktes etwas aufzubauen.

Handelsvolumen an asiatischen Börsen erreicht Mehrjahrestief

Die Handelsvolumina an den asiatischen Börsen haben einen mehrjährigen Tiefstand erreicht und sind schneller gesunken als an den US-Märkten. Die Volumina der vier grossen koreanischen Börsen - Bithumb, Korbit, Coinone und Upbit - sind im Jahr 2022 im Vergleich zu 2021 um über 70% gesunken, während sie bei Coinbase um 50% zurückgingen. Die starke Divergenz ist wahrscheinlich auf eine strengere Regulierung und negative Auswirkungen des dramatischen Zusammenbruchs des Terra-Ökosystems zurückzuführen.

Die Handelsvolumina an den sechs grossen Börsen, die sich an Kunden in Japan wenden, sind ebenfalls eingebrochen. Insbesondere die Börse Liquid, die im März 2022 von FTX übernommen wurde, hat alle Aktivitäten eingestellt. Coinbase und Kraken (nicht in der Grafik) haben ihre Geschäfte in Japan ebenfalls eingestellt und begründen dies mit den schwierigen Marktbedingungen.

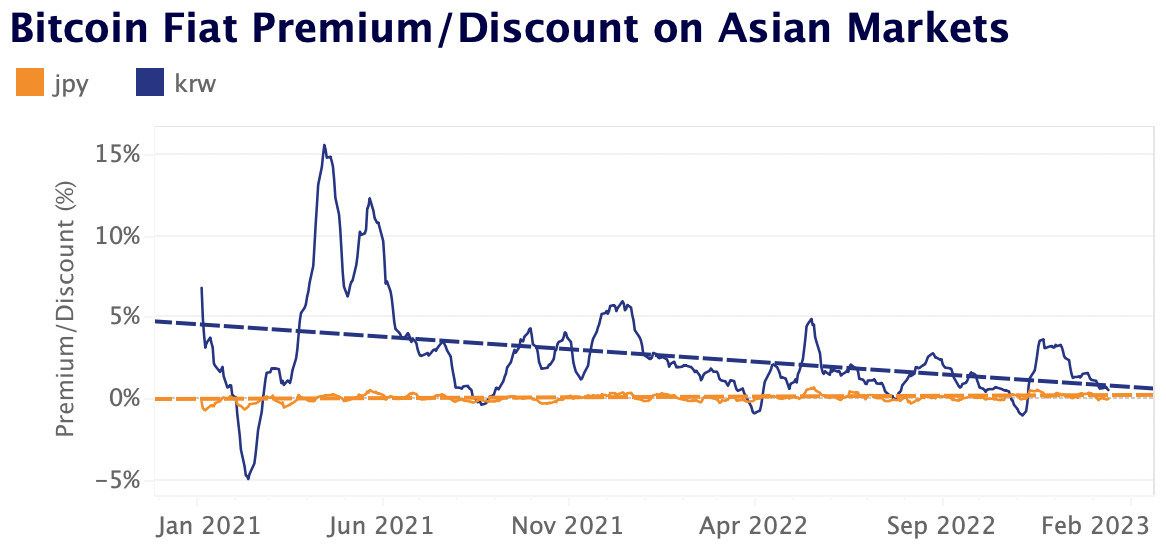

Ein weiterer Blick auf die BTC-Fiat-Prämie auf den koreanischen und japanischen Märkten deutet darauf hin, dass sich die Kryptonachfrage seit 2020 abgekühlt hat. Die sogenannte Kimchi-Prämie, die Differenz der BTC-Preise an koreanischen Börsen im Vergleich zu den US-Märkten, hat sich stetig verringert und ist von über 15% im April 2021 auf derzeit durchschnittlich 3% gesunken. Die Bitcoin-Prämie an den japanischen Märkten blieb mit durchschnittlich rund 0.1% im vergangenen Jahr sehr niedrig.

Rückläufige Zuflüsse von chinesischen Bitcoin-Minern, die laut Untersuchungen wahrscheinlich die Hauptnutzniesser des BTC-Premiumhandels waren, könnten auch den überdurchschnittlichen Rückgang des Handelsvolumens in Südkorea erklären.

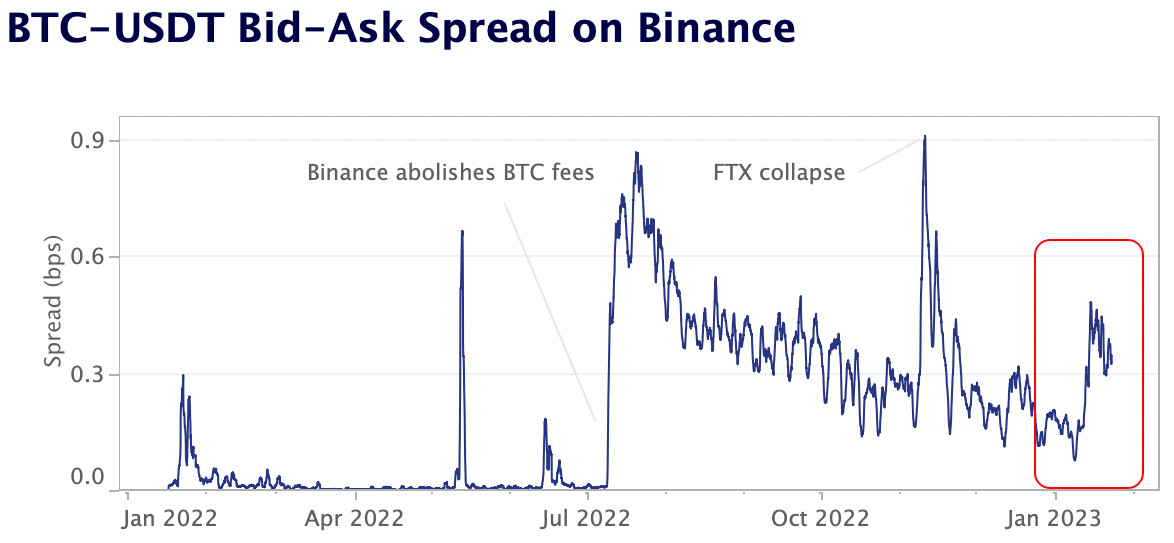

Bitcoin-Spreads auf Binance bleiben historisch hoch

Die Spreads auf dem grössten Krypto-Markt der Welt, dem Paar BTC-USDT auf Binance, haben sich im Januar verschlechtert. Dies könnte mit der höheren Marktvolatilität, dem Konkurs von Genesis oder einem Rückgang der Aktivitäten im Zusammenhang mit dem Mondneujahr zusammenhängen. Die Spreads sind derzeit auf dem höchsten Stand seit November.

Insgesamt haben sich die BTC-USDT-Spreads auf Binance erheblich ausgeweitet, seit die Börse im Juli 2022 die Gebühren für 13 BTC-Handelspaare dauerhaft abgeschafft hat. Dies hat zwar zu einem Anstieg des Handelsvolumens, aber auch zu höheren Kosten für Market Maker geführt. Die gebührenfreien Paare wurden aus dem Binance-Spot-Liquiditätsanbieterprogramm ausgeschlossen, welches Gebührenrabatte von bis zu -0.01% bietet. Binance hat derzeit höhere BTC-USDT-Spreads als andere grosse USDT-Märkte wie Huobi und OKX.

Es ist bemerkenswert, dass wir den gleichen Trend nicht bei Binance.US beobachten können, das ebenfalls im Juli die Bitcoin-Gebühren abgeschafft hat. Dies deutet darauf hin, dass die Auswirkungen der Abschaffung von Gebühren auf die Liquidität nicht linear sind und von der Mikrostruktur der Börse abhängen (Gebührenstruktur und Grad des Wettbewerbs zwischen Liquiditätsanbietern).

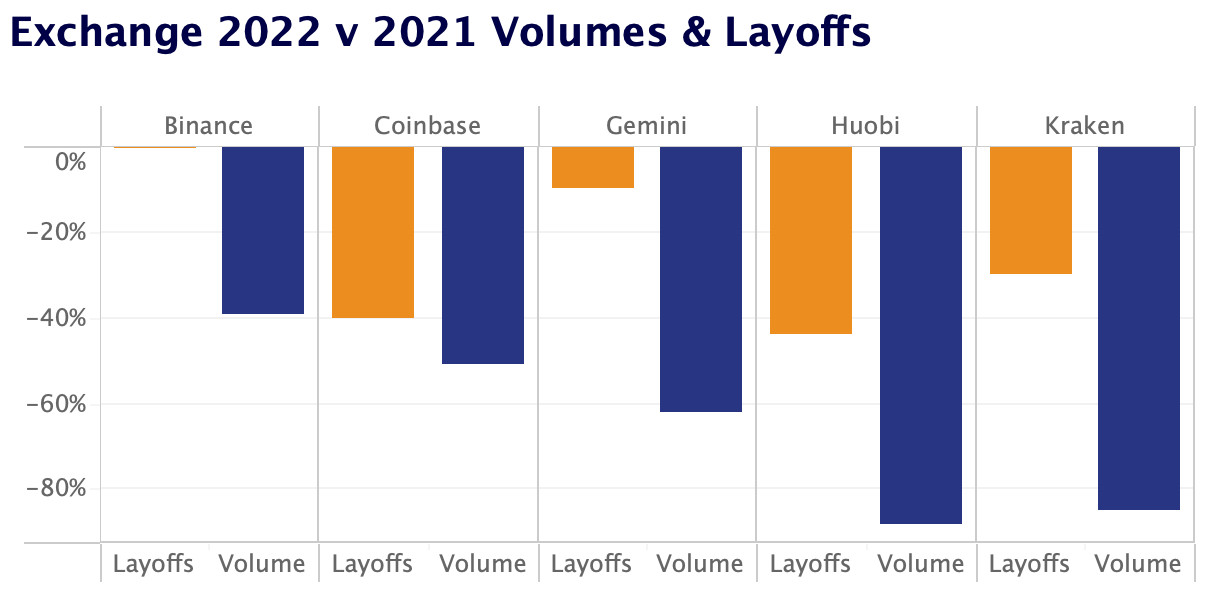

Entlassungen an Kryptobörsen im Vergleich zum Handelsvolumen

Der Krypto-Winter wirkt sich weiterhin auf das Ergebnis der Krypto-Börsen aus. Im Einklang mit den Bewegungen in der Tech-Industrie wurden massenhaft Krypto-Arbeitsplätze gestrichen, um die übermässigen Ausgaben zu reduzieren. Laut Coindesk wurden bis zum 17. Januar dieses Jahres über 29'000 Krypto-Arbeitsplätze abgebaut. Da die Krypto-Handelsvolumina auf breiter Front gesunken sind, haben vor allem die Börsen versucht, die während der Hausse im Jahr 2021 vorgenommenen Übereinstellungen zu korrigieren.

Die Börsenvolumina sind im Jahr 2022 im Vergleich zu 2021 um 40-90% gesunken, was die Börsen, die den Grossteil ihrer Einnahmen aus Transaktionsgebühren beziehen, stärker belastet hat. Coinbase hat im letzten Jahr etwa 40% der Mitarbeiter entlassen und verzeichnete einen Volumenrückgang von 50%. Die Börse steht unter grösserer Beobachtung, da sie börsennotiert ist und den Aktionären Rechenschaft ablegen muss. Interessanterweise hat Binance keine grösseren Entlassungen angekündigt, obwohl das Volumen im Jahresvergleich um fast 40% gesunken ist, während Gemini bisher nur 10% der Mitarbeiter entlassen hat, obwohl das Volumen seit 2021 um über 60% gesunken ist.

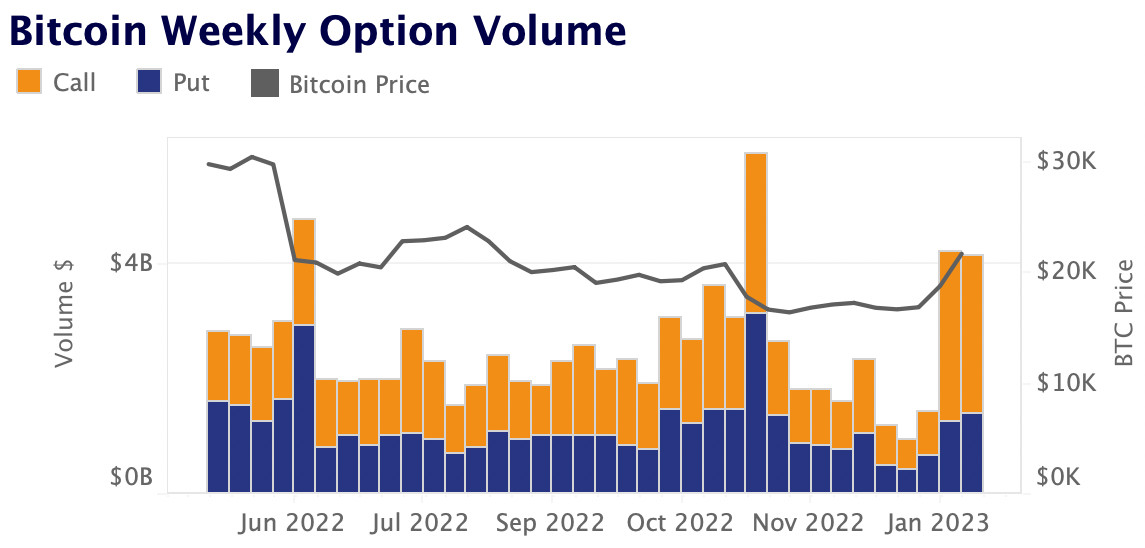

BTC-Optionsvolumen erreicht aufgrund steigender Calls den höchsten Stand seit November

Das Handelsvolumen für BTC-Optionen auf Derbit überstieg in den letzten zwei Wochen 3 Milliarden US-Dollar und erreichte damit den höchsten Stand seit November 2022. Der sprunghafte Anstieg des Optionsvolumens erfolgt in einer Zeit, in der sich die Spotpreise erholen, und wurde weitgehend durch steigende bullische Wetten angetrieben. Der Anteil des Call-Volumens im Vergleich zum Put-Volumen liegt derzeit bei mehr als 66% und hat damit den höchsten Stand seit über einem Jahr erreicht. Dies ist ein weiterer Indikator dafür, dass sich die Stimmung im Januar verbessert hat. Allerdings dürfte die Volatilität im Vorfeld der wichtigen Zentralbanksitzungen in der kommenden Woche hoch bleiben.

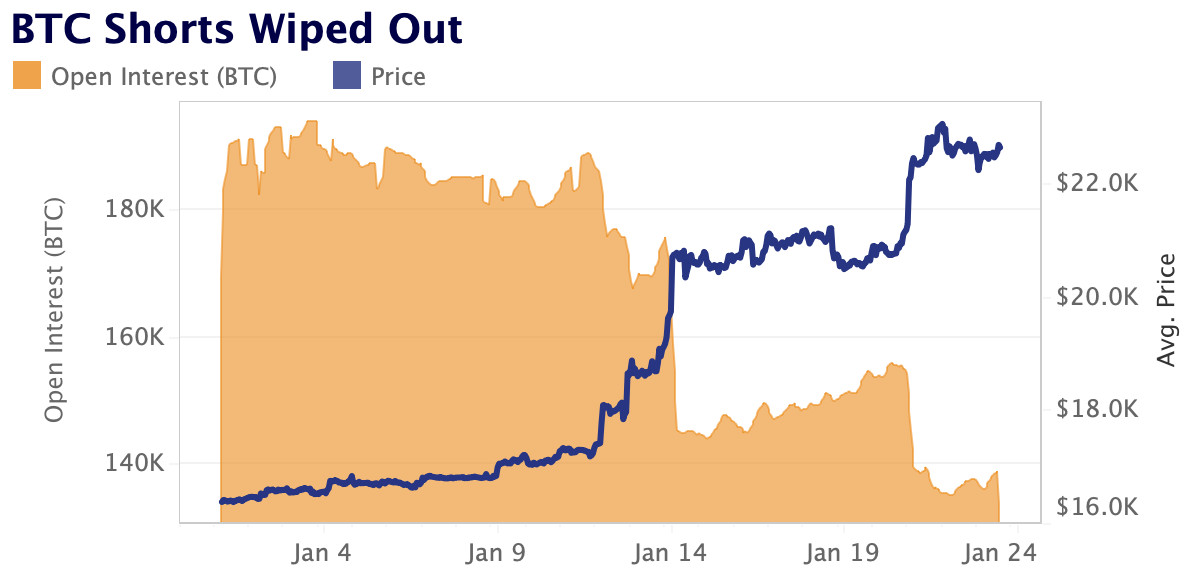

BTC-Shorts werden überwältigt

Das Open Interest für BTC ist zu Beginn des Jahres 2023 um mehr als 26% in BTC gesunken, da BTC-Short-Positionen an den Derivatemärkten offenbar überrumpelt wurden. Während der BTC-Preis im letzten Jahr um 38% gestiegen ist, wurden Positionen im Wert von 50'000 BTC geschlossen, was darauf hindeutet, dass Short-Positionen auf dem Derivatemarkt zu höheren Preisen aufgelöst wurden. Während ein niedrigeres Open Interest in der Regel auf ein geringeres Interesse an den Märkten hindeutet, könnte der Abbau von gehebelten Positionen genau das sein, was die Krypto-Märkte derzeit brauchen, da die Preisfindung zu den Spotmärkten zurückkehrt.

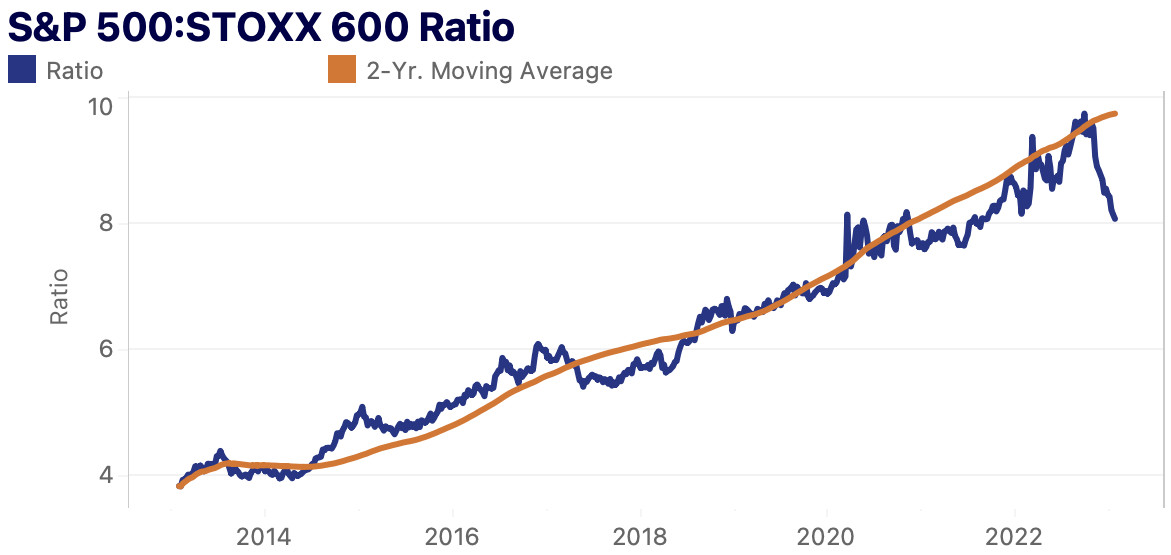

Europäische Aktien schneiden weiterhin besser ab als US-Aktien

Der STOXX 600-Index - ein Index, der 600 europäische Aktien abdeckt - hat in der vergangenen Woche gegenüber dem S&P 500 erneut an Boden gewonnen und damit seine über 10 Jahre andauernde Underperformance unterbrochen.

Der gleitende 2-Jahres-Durchschnitt wurde in der letzten Oktoberwoche durchbrochen, und seither ist das Verhältnis trotz einer Erholung der US-Märkte von 9.5 auf 8 gesunken. Der STOXX 600 hat sich von seinem Tief im September um fast 20% erholt, unterstützt durch einen schwächeren Dollar und eine nachlassende Inflation. Von Bloomberg befragte Analysten erwarten jedoch, dass der Index das Jahr bei 452 Punkten beenden wird, was einem Rückgang von einem Prozent gegenüber dem Schlussstand vom Freitag entspricht.

Die Kursbewegungen von Bitcoin sind stärker mit den US-Aktienmärkten korreliert als mit den europäischen Märkten. Die rollierende 30-Tage-Korrelation mit europäischen Aktien ist mit etwa 0.3 relativ gering, während die Korrelation mit dem S&P 500 bei etwa 0.5 liegt.