2022 wurde durch eine Reihe hochkarätiger Insolvenzfälle diverser Multi-Milliarden-Kryptounternehmen geprägt. FTX ist ein weiterer Kollateralschaden einer Industrie, die verblendet durch einen beispiellosen Bullenmarkt die Möglichkeit einer Kreditkrise vollständig ignorierte und sich damit selbst zu Fall brachte.

Wie konnte es soweit kommen, dass innert kürzester Zeit florierende Kryptounternehmen mit vormaligen Quartalsgewinnen über hunderte Millionen Dollar plötzlich Insolvenz anmelden? Um diese Fragen zu beantworten, muss man die Zeit ein wenig zurückdrehen, denn die Grundsteine der aktuellen Insolvenzwelle sind bereits anfangs des Jahres gelegt worden - nur wenige Wochen nach dem Auslaufen des ergiebigen Bullenmarktes 2021.

Es gibt ein klares Muster, das sich bereits durch viele historische Finanzkrisen gezogen hat: ein perfektes Marktumfeld verleitet erfolgsverwöhnte Akteure und Spekulanten zu einem ansteigenden Risikoappetit auf der Suche nach noch höheren Renditen. Wenn die Spirale kreditfinanzierter Investitionsexzesse endet, fallen die Waghalsigsten zuerst. Der anschliessende "Contagion Effect" bringt über die Zeit alle zum Vorschein, die zu hoch gepokert haben.

Finanzkrise 2008 revisited

Parallelen zwischen der 2008er-Finanzkrise und der heutigen Situation in den Kryptomärkten sind naheliegend. Eine Gruppe halb-regulierter Finanzakteure jagt ansprechenden Renditen nach, die angesichts einfach erhältlicher Fremdfinanzierung noch höher ausfallen. Das Spiel gestaltet sich einfach, denn Kredite können mit illiquiden, zweitklassigen Sicherheiten besichert werden. Was früher als ein Haufen Junk Hypotheken im AAA-Kleid daherkam, ersetzt man im digitalen Zeitalter durch selbst geschaffene "Utility" oder "Governance" Token - und man befindet sich im exakt selben Film.

Einen Unterschied gilt es jedoch zwischen Finanzkrisen der alten und der neuen Welt zu berücksichtigen. Im Sektor der digitalen Vermögenswerte existiert keine Notenbank, die ausgewählte "too big to fail" Komapatienten mit frisch gedrucktem Geld künstlich am Leben hält. Und eine zweite Pointe sollte vorweg kommuniziert werden: Der Ursprung der Misere, in der sich die Branche hineinmanövriert hat, hat nur wenig mit Bitcoin oder der Blockchain zu tun, dessen Integrität seit Bestehen unangetastet ist. Schliesslich baut ein Blockchainsystem auf mathematischen Beweisen und nicht auf Vertrauen. Trifft zuviel des Letzteren auf hochspekulative und teilweise unlautere Mitspieler, sind die Uraltingredienzen einer Finanzkrise gegeben.

Grayscale Bitcoin Trust - erste Schatten am Horizont

Aber gehen wir zuerst an den vermutlichen Anfang vom Ende zurück. Es ist 2020 und die Preise von Bitcoin & Co. erholen sich analog zu anderen Anlageklassen vom Covid-Schock. Ein neuer Krypto-Bullenzyklus nach 2017 wird eingeläutet. Diesmal ist die Basis der Investoren bereits breiter, jedoch herrscht insbesondere in den Staaten ein Vakuum an börsengehandelten Instrumenten, um an steigenden Preisen partizipieren zu können. Es gibt nur eine Anlaufstelle: Ein börsengehandeltes Produkt in der Form eines Trusts, dem Grayscale Bitcoin Trust (GBTC). Doch das Instrument hat einen einen Haken: Der geschlossene Fonds ist nur einseitig einlösbar = Bitcoin können in GBTC umgewandelt werden, aber nicht umgekehrt. Nach einer Sperrfrist von 6 Monaten können die erhaltenen Anteile an der Börse verkauft werden. Während also immer mehr Leute investierten, etablierte sich in dem börsengehandelten Produkt eine beachtliche Prämie im zweistelligen Prozentbereich.

Gefundenes Fressen für Krypto-Investmentfirmen, die ohnehin schon Bitcoin hielten. Durch einen quasi-Arbitrage-Handel konnten Fonds ihre Spot-Bitcoin (BTC) für Grayscale Bitcoin (GBTC) 1:1 einlösen, ein halbes Jahr warten und dann die Prämie abkassieren. Markteilnehmer mit mehr Risikotoleranz fremdfinanzierten den ganzen Trade und hinterlegten während der Wartezeit die GBTC Anteile als Sicherheit, um mit noch mehr Fremdkapital in die lukrative Schleife erneut einzusteigen. Dabei wird auch klar, es gab für diese Art von Geschäften genügend Kreditgeber; in der Kryptowelt werden sie als "zentralisierte Lender" bezeichnet. Denn auch das "Lending Business", also die Kreditvergabe gegen digitale Sicherheiten, war im Bullenmarkt ein sehr lukratives Geschäft.

Doch mit zunehmender Effizienz der Kryptomärkte sowie neuen Anlageprodukten baute sich die anfängliche GBTC Prämie kontinuierlich ab und verwandelte GBTC in eine tickende Zeitbombe. Mit sinkenden Kryptopreisen drehte die Prämie schon bald in einen Abschlag, der über die Monate hinweg die Handelsbücher immer tiefer belastete. Krypto-Hedgefonds wie 3AC waren besonders von der sich umkehrenden Kreditspirale betroffen und entsprechend wurden auch Kreditgeber durch die dahinschmelzenden Sicherheiten erfasst. Die unter Grayscales Mutterhaus amtierende Kreditgeberin Genesis Global Trading reichte später eine Forderung über 1.2 Mrd. USD an dem zu dieser Zeit schon insolventen Hedgefonds 3AC ein und kämpft nun ebenfalls um das Überleben.

Terra/Luna-Crash frisst weitere Löcher in die Bilanzen

Ein Unglück kommt selten allein. Eine massive Nachfrage nach digitalen Assets traf auf eine ebenso aktive und kreative Neuschaffung von verschiedenartigen Token, die für ein steigendes Angebot sorgten. Ein neuartiges Konstrukt, das sich in diesem Umfeld präsentierte, war der algorithmische Stablecoin UST - dessen Sicherheit auf dem aus dem nichts geschaffenen Seigniorage Token LUNA basierte. Die Beschaffenheiten solcher Mechanismen funktionieren nur bei stetig steigender Nachfrage. Und so kam es, wie es kommen musste. Das damals 60 Mrd. USD schwere Konstrukt wurde innerhalb weniger Tage von seinem eigenen ponzinomischen Mechanismus erdrückt. Der Marktwert des gesamten Ökosystems brach auf unter eine Milliarde ein - und damit auch die Investitionen der involvierten Fonds.

Dass soviele Investoren am Terra/Luna Kryptoprojekt beteiligt waren, lag nicht zuletzt an einer garantierten Rendite über 20% p.a., die Anleger bei Hinterlegung ihrer UST Stablecoins beim angeschlossenen Kreditportal Anchor-Protokoll erhielten. Ein Warnsignal, das zu diesem Zeitpunkt oftmals ignoriert wurde. So fielen nicht nur risikofreudige Risikokapitalgeber (3AC) dem Terra-Konstrukt zum Opfer. Auch zentralisierte Krypto-Kreditdienster wie Celsius und BlockFi, die ihren Kunden zweistellige Renditen auf ihre Einlagen versprachen, wurden mit übermässiger Terra/Luna Exponierung ertappt. Die erste Kettenreaktion ("Contagion") startet.

Zentralisierte Lending-Plattformen schreiben Milliarden ab

Der Krypto-Hedgefonds Three Arrows Capital meldet schliesslich Insolvenz an. Fällt der erste Dominostein, sind Krisen nicht mehr aufzuhalten. Bald folgten Celsius, BlockFi, Voyager und zahlreiche andere namhafte Unternehmen. Nach der Implosion des ersten Geflechts geriet der Stein ins Rollen und innerhalb eines Jahres wurden fast 100 Mrd. USD an Unternehmensmarktwert zerstört. Bei Ankunft der Ebbe wurde ersichtlich, wer nackt schwamm - wie Warren Buffet sagen würde.

FTX/Alameda - dilettantisches Risikomanagement schlägt in Betrug über

Eine der letzten Rettungsleinen für die notleidenden Kreditplattformen kam vorerst von der damals zweitgrössten Kryptobörse FTX. Die ursprünglich auf quantitative Handelsstrategien fokussierte Tochterfirma Alameda Research agierte über die Zeit zusehends als Risikokapitalgeber. Unzählige Beteiligungen wurden aufgebaut, Kredite vergeben und bezogen, während der CEO beider Unternehmen Sam Bankman-Fried (SBF) Werbedeals im dreistelligen Millionenbereich unterschrieb.

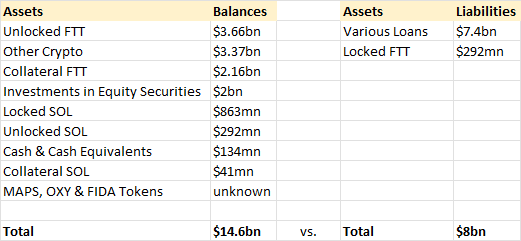

Was zu dem Zeitpunkt niemand wusste: Zwischen der Kryptobörse FTX und dem Handelshaus Alameda bestand keine wirkliche Gewaltentrennung. Noch schlimmer: FTX verschob (entgegen den eigenen Richtlinien) Gelder ihrer Kunden auf die Bilanz von Alameda und erhielt im Gegenzug als Sicherheit zweitklassige illiquide Token der Börse FTX. Das dank Bilanzbetrug gegen aussen vorerst als finanziell gesund wahrgenommene Konstrukt war in Tat und Wahrheit ein äusserst labiles Gebilde, das bei Entdeckung des Betrugs innerhalb von 10 Tagen zusammenbrach.

Die Auswirkungen der Enthüllung des FTX-Skandals dringen tief in die Branche ein. Das Handeln des CEOs SBF und weiteren FTX/Alameda Verantwortlichen muss aufgrund der letzten Enthüllungen als kriminell eingestuft werden. Die Nachwehen des Enron-Falls der Kryptowelt werden noch lange zu spüren sein. Neben den Verlusten in Milliardenhöhe, die Kunden und Gegenparteien zu beklagen haben, ist der Ruf des gesamten Sektors massiv geschädigt.

Der freie Wettbewerb regelt die Situation schmerzhaft aber nachhaltig

Ironischerweise leidet der Bitcoin-Preis und damit der Gesamtmarkt genau an einer Situation, wofür er eigentlich als Gegenmassnahme geschaffen wurde. Und präzise an diesem Punkt wird die Branche zwangsweise ansetzen müssen. Die bedingungslose Transparenz, die die Blockchain gewährleistet, muss wieder in den Vordergrund rücken, damit die Nutzer das verspielte Vertrauen zurückgewinnen. Mathematische Beweise sind beständiger als Vertrauen, das einer Gegenpartei entgegengebracht werden muss. Die Branche hat hierfür die perfekten technologischen Werkzeuge und nur diese werden den Schaden über die Zeit heilen können. Dass ein blockchainbasiertes Finanzsystem funktioniert, zeigt sich nicht zuletzt am DeFi-Bereich, der ungeachtet von den ganzen Ausfällen unbeschadet bleibt.

Zentrale Kryptodienstleister, die analog dem Bankensystem mit einem fraktionalen Reservesystem hantieren, müssen zu Transparenz angehalten werden. Ihre Nutzer verlangen das bereits zwangsläufig: Noch nie sind Einlagen so schnell abgezogen worden, wenn Zweifel an der Solvenz einer Unternehmung aufkommen. Aber auch der Regulator ist bei den Themen Offenlegungspflichten und Kundenschutz gefordert.

Auch wenn der Imageverlust nicht wegzureden ist: Das ganze Krypto-Ökosystem gewinnt über die Zeit an Krisensituationen wie diesen an Nachhaltigkeit. Im freien Wettbewerb einschliesslich dem Fehlen einer Notenbank überleben nur die stärksten, während hochspekulative und unlautere Wettbewerber wegfallen. Zweifelsohne spielt sich dieser Prozess auf eine schmerzhafte Art und Weise für alle Beteiligten ab.

")