Vor knapp 4’000 Jahren gab König Hammurapi, seines Zeichens der 6. König der ersten Dynastie von Babylonien, seinen Untertanen die älteste heute noch vollständig erhaltene Rechtssammllung, den Codex Hammurapi.

Einige der Gesetzesartikel regulierten dabei das Kreditwesen. So wurde beispielsweise der maximale Zinssatz für Getreide auf 33.3% festgelegt, rückzahlbar ebenfalls in Form von Getreide. Der maximale Zinssatz für Silber betrug jährlich 20% und wurde nach Gewicht bemessen. Darlehen bedurften zwingend der schriftlichen Form und mussten von offizieller Stelle bezeugt werden. Land und bewegliche Gegenstände konnten als Sicherheiten eingefordert werden, genauso wie der Schuldner selbst, seine Frau, Geliebte, Kinder oder Sklaven. Die persönliche Haftung zur Sklaverei wurde jedoch auf drei Jahre limitiert - Babylonien war schliesslich eine fortschrittliche Nation.

Zins Entgelt für Bitcoin Ausleihungen

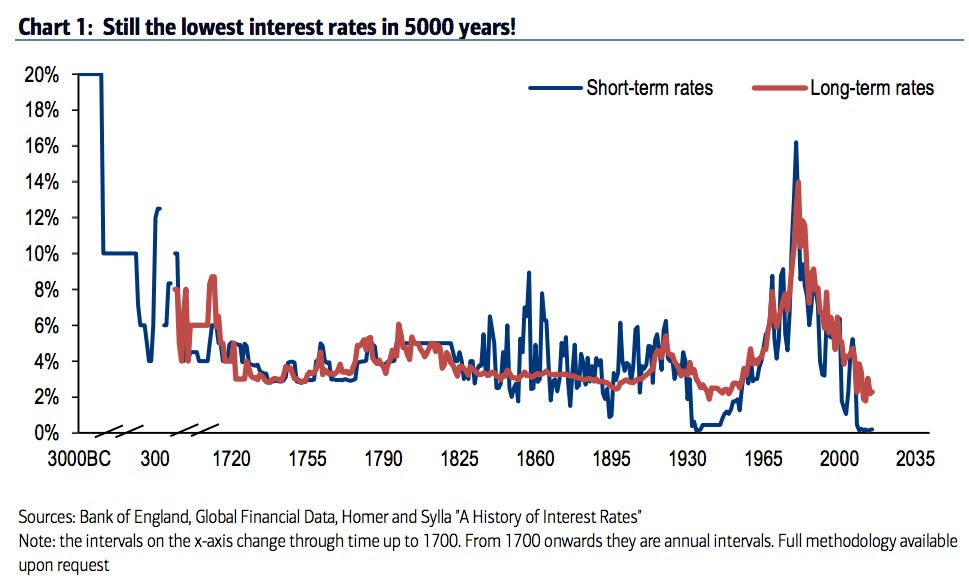

Angesichts der langen Geschichte von Zinsen, wovon rund 5’000 Jahre sogar dokumentiert sind, überrascht es wohl kaum, dass schon kurz nach der Einführung von Bitcoin diese ausgeliehen oder als Sicherheit für Darlehen verwendet wurden.

Diesen meist OTC ausgehandelten Zinssätzen folgten alsbald erste Kryptobörsen, welche ihren Kunden pauschal anboten, ihre Guthaben in einen Assetpool einfliessen zu lassen. Dies erlaubte der Börse ihren Kunden "leveraged Trading" anzubieten, ohne selber dafür Kapital aufbringen zu müssen: Eine Strategie, die solange gut geht, wie die Kryptobörse die Margin Calls im Griff hat.

Eine erste Professionalisierung im Bereich Kryptozinsen setzte mit dem Aufkommen des Handels mit Bitcoin Futures ein.

Cboe (Chicago Board of Exchange) war die erste traditionelle Futures Börse, die sich in den Handel mit einer Kryptowährung wagte: Ein in Cash abzugeltender Bitcoin Future nahm im Dezember 2017 den Handel auf. Das war zwar nicht der erste Future auf Bitcoin (verschiedene Kryptobörsen hatten damals bereits entsprechende Angebote), doch rückte dies Bitcoin ins Licht einer neuen Gruppe von Anlegern und ermöglichte zudem die Konstruktion einer “risikofreien” Zinskurve.

Termingeschäfte in der Form von Bitcoin Futures

Um das zu verstehen, muss man wissen, wie ein Future sich zum Produkt verhält, das er repräsentiert. Wie der Name “Future” suggeriert, erlaubt ein Future dem Anleger, einen Basiswert zu einem gewissen Zeitpunkt zu erhalten (=long future) beziehungsweise muss diesen liefern (short future). Bei bar abzugeltenden Futures sind die ökonomischen Eckwerte ähnlich, doch kommt es zu einer Barabgeltung zwischen dem Preis, wo man den Future gehandelt hat und wo der Future beim Verfall ist. Ein Future ist somit wie ein Termin(ver-)kauf, wo ein Basiswert auf einen gewissen Zeitpunkt hin gehandelt wird. Das Risiko von weiteren Kursschwankungen trägt man zwar sofort, doch der Austausch des Basiswertes findet erst zum späteren, vereinbarten Zeitpunkt statt.

Da es in den Finanzmärkten grundsätzlich keine “free Lunches” gibt, muss der Preis des Futures also den Preis widerspiegeln, den es kosten würde, den Basiswert heute zu kaufen und bis zum Verfall des Futures aufzubewahren. Diese Kosten umfassen nebst dem Anschaffungspreis des Basiswerts meist den Zins, der in der jeweiligen Währung bezahlt werden muss, sowie die Kosten für die Lagerung des Basiswertes. Bei Rohstoffen, wie beispielsweise Öl, fallen die Lagerkosten deutlich stärker ins Gewicht. Allenfalls muss auch eine allfällige Risikoprämie einkalkuliert werden, falls es denn weitere Risiken gibt.

Praxis von implizierten Zinsen gestaltet sich bei Kryptowährungen komplexer

Wenn wir nun die Differenz zwischen dem heutigen Preis von Bitcoin am Kassenmarkt mit dem Preis von Bitcoin Futures vergleichen, dann können wir aus der Differenz errechnen, was der Zins für Bitcoin ist. Man nennt dies einen implizierten Zins. Doch so einfach dies in der Theorie ist, in der Praxis gibt es einige weitere Punkte zu beachten. Als Bitmex, eine von vielen Kryptobörsen, beispielsweise die ersten Bitcoin Futures zu handeln begann, gab es scheinbar keinen Zusammenhang zwischen dem implizierten Zins des Futures und des Zinssatzes, zu dem man sich Bitcoin ausleihen konnte. Da die Lagerkosten für Bitcoin nahe Null sind, muss die Differenz also eine Risikoprämie darstellen - als Entschädigung für das Risiko, auf gewissen Plattformen zu handeln.

Ein weiterer Treiber ist möglicherweise der Mangel an US Dollars und anderen Fiatwährungen im System. Dies wird insbesondere dann deutlich, wenn der Preis von Bitcoin stark ansteigt und Rallies von Futures und anderen gehebelten Produkten angeführt werden, bei denen erstmal nicht der gesamte Betrag in US Dollars hinterlegt werden muss. Die These von zuwenig US Dollars im System wird weiter untermauert durch teilweise negative implizite Zinsen auf Bitcoininstrumente, obschon Bitcoin selbst in borrowing- und lending Transaktionen immer noch positiv rentiert. Das könnte durch deutlich höher als angenommene USD Zinsen erklärt werden, ein Phänomen, das man auch aus den traditionellen Finanzmärkten kennt.

"Staking" eine weitere Form Ertrag zu erwirtschaften

Eine weitere Form, wie man in Kryptowährungen einen Zinsertrag erwirtschaften kann, ist durch sogenanntes “Staking”, eine Praxis, die in der Regel bei sogenannten Proof-of-Stake Blockchains anzutreffen ist. Hierbei wird eine Kryptowährung in einer Wallet blockiert um das Netzwerk zu unterstützen. Im Gegenzug erhält der Besitzer der Coins eine Entschädigung, die vom Netzwerk bezahlt wird.

Schlussendlich ist es eigentlich irrelevant für EUR oder CHF Investoren, ob sie nun von einer Verzinsung in den Kryptowährungen selbst profitiert, oder vom allgemeinen Mangel an an Fiatwährungen im System profitiert. Wichtig ist, dass sich das Währungsrisiko aus den Kryptowährungen selbst absichern lässt und die Risiken gegenüber den Gegenparteien unter Kontrolle bleibt. Tatsächlich sind einige Produkte von in der Schweiz domizilierten Anbietern in der Pipeline, welche den von Negativzinsen geplagten Anlegern eine kleine Verschnaufpause verschaffen wollen. In den USA sind entsprechende Produkte schon etwas länger am Markt, aber nur wenigen Investoren, wie beispielsweise Minern, zugänglich. Die Geschichtsschreibung zu Zinsen hat ein neues Kapitel begonnen.