Eine gemeinsame Studie von McKinsey und Artemis Analytics liefert erstmals eine differenzierte Betrachtung des Stablecoin-Zahlungsmarktes. Das zentrale Ergebnis ist dabei überraschend: Von den 35 Billionen USD, die 2025 über Stablecoin-Netzwerke flossen, entfielen lediglich rund 390 Milliarden USD auf tatsächliche Zahlungen.

Der Rest besteht hingegen aus Krypto-Handel, internen Transfers und protokollbedingten Transaktionen. Somit unterscheidet die Analyse erstmals systematisch zwischen Transaktionsvolumen und echten Zahlungsflüssen. Denn die häufig zitierten Vergleiche mit Visa oder Mastercard führen in die Irre: Während Stablecoins auf den ersten Blick ähnliche Volumina verarbeiten, erreichen die tatsächlichen Zahlungen nur 0.02 Prozent des globalen Zahlungsverkehrs von über 2 Billiarden USD jährlich.

Methodische Unterscheidung zwischen Volumen und Zahlungen

Für die Studie kombinierte McKinsey Bottom-up- und Top-down-Ansätze. Zunächst tagten die Analysten Custody-Provider, anschliessend untersuchten sie Transaktionsmuster und filterten Handelsaktivitäten sowie Hochfrequenz-Operationen heraus. Zu den ausgeschlossenen Aktivitäten zählen beispielsweise: Börsen-Liquiditätspools, automatisierte Smart-Contract-Interaktionen, Liquiditätsmanagement, Arbitrage und protokollbedingte Mechanismen.

Diese Unterscheidung ist folglich relevant für Unternehmen und Regulatoren. Einerseits zeigt sie, wo Stablecoins tatsächlich als Zahlungsmittel fungieren. Andererseits wird deutlich, wo sie primär der Krypto-Infrastruktur dienen. Zudem verdeutlicht die Methodik, dass Schlagzeilen über Stablecoin-Volumina, die traditionelle Zahlungsnetzwerke übertreffen, den Kern verfehlen.

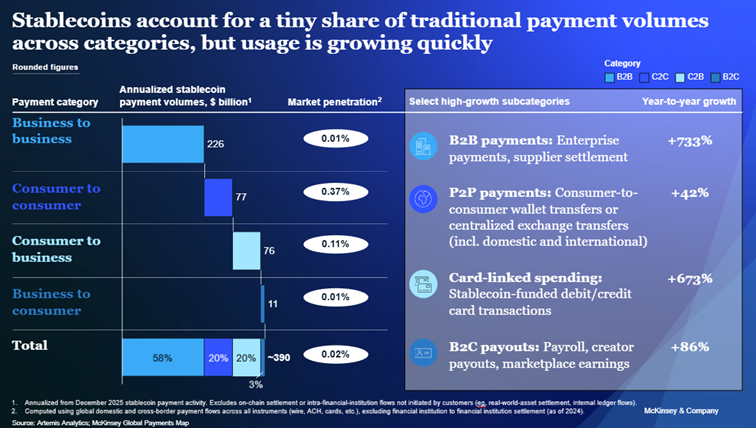

B2B-Zahlungen dominieren mit 733 Prozent Wachstum

Die Aufschlüsselung nach Anwendungsfällen zeigt eine klare Hierarchie. Insbesondere B2B-Zahlungen stechen hervor: Sie erreichten 226 Milliarden USD und machen damit 58 Prozent des gesamten Stablecoin-Zahlungsvolumens aus. Das Jahreswachstum von 733 Prozent unterstreicht dabei die Dynamik in diesem Segment. Deshalb nutzen Unternehmen Stablecoins zunehmend für grenzüberschreitende Lieferantenzahlungen und internationale Abrechnungen.

Darüber hinaus summierten sich globale Lohn- und Gehaltszahlungen sowie Überweisungen auf 90 Milliarden USD. Dies entspricht etwa einem Prozent des 1.2-Billionen-USD-Segments für Remittances. Kapitalmarkt-Settlements erreichten derweil 8 Milliarden USD, während Stablecoin-Kartenzahlungen bei 4.5 Milliarden USD lagen. Letztere verzeichneten ebenfalls ein starkes Wachstum von 673 Prozent gegenüber dem Vorjahr.

"Die Tatsache, dass echte Stablecoin-Zahlungen viel niedriger sind als routinemässige Schätzungen, schmälert nicht das langfristige Potenzial von Stablecoins als Zahlungsinfrastruktur. Stattdessen schafft sie eine klarere Baseline für die Bewertung des Marktstands." - McKinsey und Artemis Analytics

Asien führt mit 60 Prozent Marktanteil

Die geografische Verteilung zeigt eine deutliche Konzentration im asiatisch-pazifischen Raum. Vor allem Singapur, Hongkong und Japan dominieren mit einem kombinierten Stablecoin-Zahlungsvolumen von 245 Milliarden USD. Nordamerika folgt danach mit 95 Milliarden USD, Europa mit 50 Milliarden USD. Im Gegensatz dazu bleiben Lateinamerika und Afrika mit jeweils unter einer Milliarde USD marginal.

Diese Verteilung reflektiert entsprechend unterschiedliche regulatorische Rahmenbedingungen und Marktstrukturen. In Asien treiben insbesondere etablierte Fintech-Ökosysteme und hohe Remittance-Volumina die Adoption. Allerdings dürfte der im Juli 2025 verabschiedete GENIUS Act in den USA die nordamerikanischen Zahlen künftig beeinflussen. Das Gesetz schafft nämlich erstmals einen umfassenden regulatorischen Rahmen für Stablecoin-Emittenten und verlangt eine hundertprozentige Reservedeckung.

Marktkapitalisierung und Wettbewerb der Emittenten

Die zirkulierende Stablecoin-Menge überschritt Ende 2025 die Marke von 300 Milliarden USD. Kurz darauf erreichte die Marktkapitalisierung im Januar 2026 ein Allzeithoch von über 311 Milliarden USD. Tethers USDT dominiert dabei mit rund 187 Milliarden USD und einem Marktanteil von 60 Prozent. Circles USDC folgt demnach mit etwa 74 Milliarden USD.

Jedoch zeigen die Wachstumsraten eine Verschiebung. Konkret wuchs USDC 2025 um 73 Prozent, während USDT nur 36 Prozent zulegte. Für regulierte B2B-Anwendungen bevorzugen Unternehmen daher zunehmend USDC. Demgegenüber bleibt USDT in Schwellenländern auf Netzwerken wie Tron und Solana dominant, insbesondere für Peer-to-Peer-Transfers.

Ausblick: Infrastruktur vor Durchbruch

Die McKinsey-Analyse prognostiziert eine Stablecoin-Marktkapitalisierung von 2 bis 4 Billionen USD bis 2030. Unterdessen beschleunigt sich die Integration durch traditionelle Zahlungsanbieter wie Visa und Stripe. Gleichzeitig positionieren sich Krypto-Unternehmen wie Circle und Tether als Alternativen zu langsamen und kostspieligen internationalen Überweisungen.

Letztlich etabliert die Studie eine nüchterne Baseline für künftige Bewertungen. Denn Stablecoins als Zahlungsmittel stehen am Anfang, nicht am Ziel. Schliesslich wird die tatsächliche Adoption an echten Zahlungsflüssen gemessen werden, nicht an Transaktionsvolumina.