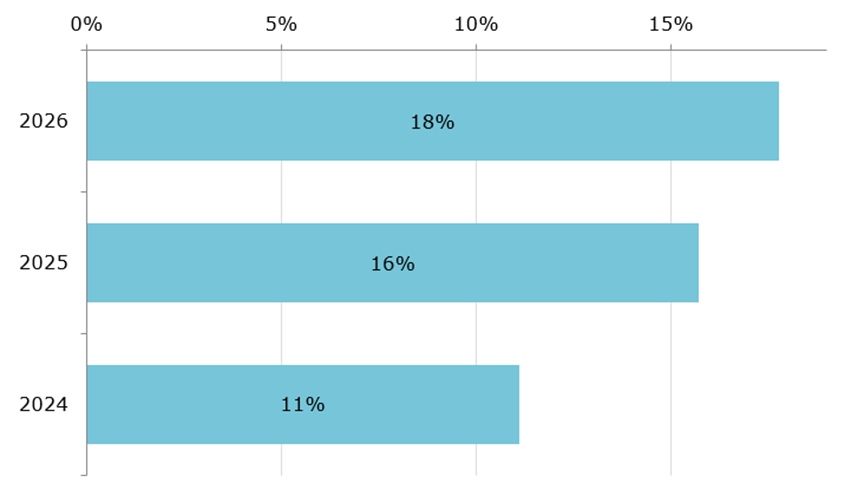

18 Prozent der Bevölkerung halten 2026 Krypto-Anlagen in der Schweiz, ein Anstieg von rund zwei Prozentpunkten gegenüber dem Vorjahr. Das zeigt eine neue Studie des Instituts für Finanzdienstleistungen Zug (IFZ) und der Luzerner Kantonalbank (LUKB).

Das IFZ ist das Institut für Finanzdienstleistungen Zug, eine Forschungseinheit der Hochschule Luzern mit Schwerpunkt Retail-Banking. Die LUKB ist eine Schweizer Kantonalbank, eine öffentlich-rechtliche Retailbank, und bietet seit März 2024 ein eigenes Krypto-Angebot an. Für die im Juni 2026 veröffentlichte Erhebung befragten die Autoren zwischen Februar und März 1'772 Personen aus der deutsch-, französisch- und italienischsprachigen Schweiz. Damit setzt sich ein Wachstumstrend fort, der 2024 noch bei 11 Prozent lag. Allerdings stammen die Vergleichswerte aus Studien mit unterschiedlichen Auftraggebern und Stichprobengrössen, weshalb sie keine streng vergleichbare Zeitreihe bilden.

Krypto-Adoption in der Schweiz wächst auf 18 Prozent

Neben den aktuellen Inhabern geben weitere 8 Prozent der Befragten an, früher in Kryptowährungen investiert zu haben, inzwischen aber keine Positionen mehr zu halten. Insgesamt hat damit mehr als ein Viertel der Bevölkerung bereits Erfahrung mit der Anlageklasse gesammelt. Ausserdem kamen allein im vergangenen Jahr schätzungsweise 140'000 neue Anleger hinzu.

Bei den Renditen zeigt sich ferner ein deutlicher Unterschied zwischen aktiven und ausgestiegenen Anlegern. 57 Prozent der aktuellen Inhaber berichten von Gewinnen, bei den ehemaligen Anlegern sind es hingegen 43 Prozent. Wer von Gewinnen berichtet, bleibt offenbar eher investiert, denn die Gewinnquote der aktiven Anleger liegt 14 Prozentpunkte über jener der Ausgestiegenen. Folglich planen rund 60 Prozent der heutigen Inhaber, innerhalb der nächsten zwei Jahre weitere Krypto-Anlagen zu kaufen. Diese hohe Gewinnquote dürfte die anhaltende Kaufbereitschaft ebenfalls mitprägen.

Die Einstiegszeitpunkte korrelieren eng mit den Marktphasen. 26 Prozent der heutigen Inhaber stiegen während des Bullenmarkts 2020 und 2021 ein. Später folgte eine zweite Konzentration beim ETF-getriebenen Anstieg 2024 und 2025. Einstiege in Bärenmärkten bleiben hingegen selten, was den prozyklischen Charakter der Schweizer Krypto-Adoption unterstreicht.

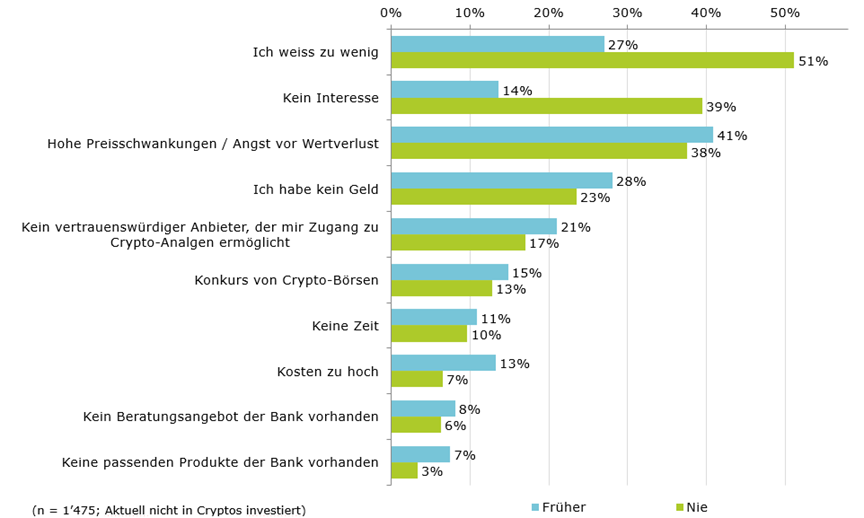

Wissensdefizit als Haupthürde, nicht fehlendes Produktangebot

Bei jenen, die noch nie in Kryptowährungen investiert haben, dominiert eine einzige Barriere. 51 Prozent nennen mangelndes Wissen als Haupthürde, formuliert als „Ich weiss zu wenig". Mit deutlichem Abstand folgen fehlendes Interesse und die hohe Kursvolatilität.

Auffällig ist, was kaum genannt wird: eine fehlende Bankberatung oder ein unzureichendes Produktangebot spielen als Hürde nur eine untergeordnete Rolle. Dieser Befund dreht die naheliegende Banklogik jedoch um. Wer primär neue Produkte lanciert, adressiert damit nicht die eigentliche Barriere der Nicht-Investoren. Da mehr als die Hälfte der Abstinenten das eigene Wissen als Problem benennt, liegt der grösste unerschlossene Markt folglich nicht bei besseren Produkten, sondern bei verständlicher Aufklärung. Für Retailbanken verschiebt sich die strategische Frage daher weg vom Produktsortiment hin zur Vermittlung von Grundwissen.

Wie gross dieser Hebel letztlich ausfällt, hängt davon ab, wer überhaupt bereit ist, eine Bank für den Krypto-Einstieg zu nutzen. Genau hier zeigt die Studie ein erhebliches Potenzial.

Bis zu 1 Million potenzielle Beratungskunden für Schweizer Banken

15 Prozent der Befragten würden ein Krypto-Beratungsangebot ihrer Bank „eher" oder „sehr wahrscheinlich" nutzen. Hochgerechnet auf die Schweizer Bevölkerung entspricht das gemäss den Studienautoren mehreren hunderttausend bis rund einer Million Personen. Das Interesse variiert allerdings stark nach Generation: 27 Prozent bei der Gen Z, 21 Prozent bei den Millennials, 9 Prozent bei der Gen X und 6 Prozent bei den Babyboomern. Noch deutlicher fällt der Unterschied nach Erfahrung aus, mit 34 Prozent bei aktuellen Inhabern gegenüber 9 Prozent bei Nie-Investierten. Das Beratungsinteresse wächst ebenso mit der Erfahrung, was bestehende Krypto-Kunden zur naheliegendsten Zielgruppe macht.

Im Wettbewerb mit reinen Krypto-Plattformen verfügen die Banken über einen messbaren Vorteil. In einem Entscheidungsexperiment allokierten die Befragten im Median 31 Prozent ihrer Gewinne zu einer Kantonalbank, gegenüber 21 Prozent zu Coinbase. Diese Vertrauensprämie von rund 10 Prozentpunkten erweist sich als robust gegenüber dem Preis. Eine Verdoppelung der Jahresgebühren von 0.6 auf 1.2 Prozent beeinflusste die Investitionsentscheide ebenfalls kaum. Über den Preis müssen die Banken somit nicht konkurrieren. Gerade dieser Vertrauensvorsprung liesse sich mit gezielter Beratung skalieren.

Als Vorreiterin unter den Kantonalbanken bietet die LUKB seit März 2024 Handel und Verwahrung von Kryptowährungen an. Als Partner dienen die Kryptobank Sygnum, der Verwahrungsanbieter Fireblocks und die Handelsplattform Wyden. Weitere Retailbanken wie PostFinance, Swissquote und Valiant sowie die Kantonalbanken Zürich, Zug und Thurgau haben nachgezogen. Rückenwind kommt zudem von der Regulierung. Seit dem 1. Januar 2026 gilt mit dem Crypto-Asset Reporting Framework eine Meldepflicht für Schweizer Krypto-Dienstleister, was regulierte Anbieter tendenziell begünstigt.

Erfahrung schlägt Demografie als Investitionsprädiktor

Welche Faktoren die Investitionsbereitschaft tatsächlich erklären, untersuchten die Autoren mit einer Regressionsanalyse. Zunächst erklärt ein rein demografisches Modell aus Alter, Geschlecht und Einkommen lediglich 17 Prozent der Varianz. Ergänzt um die bisherige Krypto-Erfahrung und die Risikobereitschaft, steigt die Erklärungskraft auf 42 Prozent. Der Sprung von 17 auf 42 Prozent zeigt deshalb, dass Verhalten und Einstellung schwerer wiegen als das soziodemografische Profil. Der stärkste Einzelprädiktor ist somit der aktuelle Krypto-Besitz, nicht das Alter oder das Einkommen.

Zwei Teilbefunde stechen schliesslich heraus. Die oft zitierte Geschlechterdifferenz löst sich im multivariaten Modell weitgehend auf, da sie überwiegend auf die unterschiedliche Risikobereitschaft zurückgeht. Bemerkenswert ist zudem, dass aktuell investierte Babyboomer eine höhere Wiederanlage-Bereitschaft zeigen als ehemals investierte Millennials. Für Banken bedeutet das daher, dass nicht die Alterskohorte die relevante Zielgruppe markiert, sondern der Erfahrungsgrad.