Ein unersättlicher Durst nach Dollar, der Wettlauf um den Status der globalen Reservewährung und Zinssätze auf der Blockchain. In der Struktur der Weltwirtschaft sind viele Veränderungen im Gange. Währungen, Wechselkurse und Zinssätze scheinen von der Digitalisierung geprägt zu werden.

Wir konnten eine Explosion der Nachfrage nach Stablecoins in der Kryptosphäre beobachten, als gleichzeitig die Nachfrage nach Dollar durch die Decke ging. Wir dachten, es wäre interessant, einige unserer Perspektiven im folgenden Auszug zu erläutern.

In diesem Beitrag werden wir folgendes abdecken:

- Der unersättliche Durst nach Dollar

- Die politische Bedeutung rund um die digitalen Währungen der Zentralbanken, auch bekannt als CBDCs

- Das SDR-Instrument des IWF als potenzielle globale Reservewährung

- Die geplante Abkehr vom LIBOR (London Interbank Offered Rate) und die allgemeine Malaise über Null- und negative Tagesgeldsätze in der Banken- und Finanzlandschaft

Unersättliche Nachfrage nach Dollar und Krypto als Eurodollar

Seit langem glauben wir, dass der Dollar das Lebenselixier des Krypto-Währungsökosystems ist, so wie er im Moment das Lebenselixier aller Märkte auf der ganzen Welt ist. Der Dollar ist praktisch die globale Reservewährung. Eurodollars sind Dollar-Einlagen, die bei ausländischen Banken gehalten werden. Den Kreditaufschlag, den die Banken für die Beschaffung, den Kauf und das Halten dieser Dollars für Sie berechnen, wird effektiv mit dem LIBOR abgeglichen.

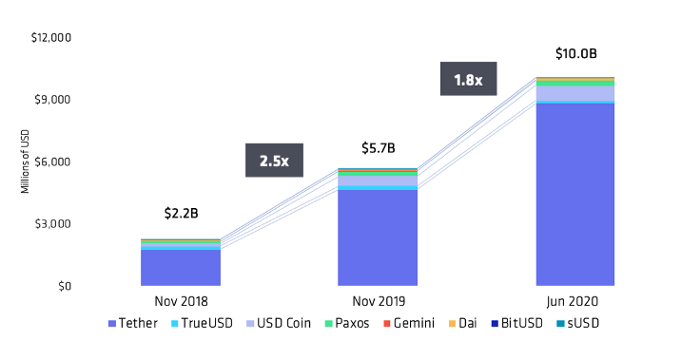

Wenn kryptogedeckte Stablecoins mit Dollaranbindung die neuen Eurodollar sein sollen, dann benötigen auch diese Instrumente einen LIBOR. Denn wenn wir uns die Verwendung von Stablecoins ansehen, ist ein Trend ganz klar ersichtlich: Es sieht so aus, als ob die Nachfrage nach Dollar nicht nur ein Trend in der Alt-Finanzierung, sondern auch im neuen Gebiet der Krypto-Finanzierung ist. Obwohl der Krypto-Markt im November 2018 noch genauso gross war wie vor fast zwei Jahren, ist der Markt für Stablecoins im gleichen Zeitraum fast um das Fünffache gewachsen. Es würde uns überhaupt nicht überraschen, wenn der Wert der Stablecoins in sehr naher Zukunft den der digitalen Währungen übersteigen würde.

Dollars auf einer Blockchain (ob nun durch Dollars auf einem Bankkonto oder durch andere digitale Vermögenswerte und Kryptowährungen gesichert) sind unglaublich nützlich, um in einer Welt, in der tatsächliche Dollars knapp, teuer und politisiert sind, eine synthetische Dollaranbindung zu schaffen.

Die wachsende Beliebtheit von Stablecoins

Eines der Schlüsselthemen, mit denen wir uns befassen, ist die Verwendung von kryptogedeckten Stablecoins mit Dollar-Bindung als Möglichkeit, Korrespondenzbankgeschäfte, Zahlungen und Investitionsmöglichkeiten auf die globalen Märkte auszuweiten. In gewisser Weise ist dies eine natürliche Erweiterung des Eurodollarmarktes. In einer Welt mit Null- oder Negativzinssätzen ist die Attraktivität eines digital erzeugten, hochportablen und fungiblen Dollar-Äquivalents nicht so schwer vorstellbar.

Obwohl der Markt im Vergleich zum globalen Eurodollar-Markt noch immer klein ist, hat das rasche Wachstum und die Verbreitung von Stablecoins den Zentralbanken und den Geschäftsbanken, die sich auf diese als Liquiditätsquelle verlassen, die Augen geöffnet. Sehen Sie sich nur die anhaltende Dominanz von Tether an, ein an den US-Dollar gebundenen Stablecoin. Tether hat derzeit eine Marktkapitalisierung von über 8 Milliarden Dollar und wirft pro Jahr mindestens 200 Millionen Dollar an Gebühren ab. Tether ist wahrscheinlich der wichtigste Aktivposten in der Funktion des digitalen Währungsökosystems.

Warum CBDCs die Antithese der Kryptowährungen sind

In den letzten Wochen gab es im Kongress der Vereinigten Staaten mehrere Anhörungen über die Aussichten der Schaffung eines digitalen Dollars, vielleicht sogar einer "auf einer Blockchain" (was auch immer das bedeutet, ehrlich gesagt sind wir uns darüber selbst nicht im Klaren). Das chinesische DCEP-Projekt hat bedeutende Fortschritte gemacht und letzte Woche stellte Xi Jinping fest, dass der digitale Renminbi letztendlich mit anderen öffentlichen Blockchain-Assets kompatibel sein würde. Es herrscht grosse Verwirrung darüber, was CBDCs sind und wie sie funktionieren würden. Eine der gemeinsamen Behauptungen ist, dass CBDCs "genau wie" Kryptowährungen sind, außer dass sie im Rahmen der gesetzlichen und regulatorischen Aufsicht arbeiten.

Tatsächlich sind CBDCs das Gegenteil von Kryptowährungen wie Bitcoin.

Bitcoin ist ein Versuch, Staat und Geld zu trennen.

CBDCs sind Geld, das sich im Besitz des Staates befindet und vom Staat zum Nutzen des Staates verwaltet wird.

Zum Beispiel wird Chinas digitaler Renminbi ein einziges digitales Zahlungssystem schaffen, das von der Mehrheit der Geschäftsbanken und der Zentralbank unterstützt wird und möglicherweise den Nebeneffekt haben könnte, die USD-Schattenwirtschaft zu minimieren, Daten über Zahlungsströme zu erfassen und effektivere Kontrollen einzuführen. Dabei könnte es sich um die Erhebung von Steuern auf diese Ströme handeln, die in der Vergangenheit außerhalb des Systems stattfanden, um die täglichen Transaktionen zwischen den Brieftaschen zu begrenzen oder vielleicht sogar um bestimmte Personen an der Nutzung des digitalen Zahlungssystems zu hindern.

Dazu braucht man nicht unbedingt eine digitale Währung oder eine Blockchain - Indien zum Beispiel hat im Jahr 2016 Banknoten mit hohem Wert aus dem Verkehr gezogen, um "die Schattenwirtschaft einzudämmen und die Verwendung von illegalem und gefälschtem Bargeld zu reduzieren". Das Verbot von Banknoten mit höherem Wert war mit einem digitalen Zahlungs- und Identitätssystem gekoppelt und die Bemühungen um eine Geldentwertung sollten die Annahme dieser Systeme fördern.

Und noch einmal: China hat bereits ein Finanzüberwachungssystem ohne die Verwendung einer Blockchain eingeführt, doch durch die Digitalisierung des Renminbi können sie auch damit beginnen, ihre Überwachung nicht nur an chinesische Bürger zu exportieren, sondern an alle Teilnehmer, die das digitale RMB-System in den kommenden Jahren nutzen werden. Überwachungskapitalismus ist nicht nur etwas für Unternehmen - jeder kann mitspielen!

Ein Währungskorb, bekannt als SDR: Special Drawing Rights und warum sie für CDBCs interessant sind

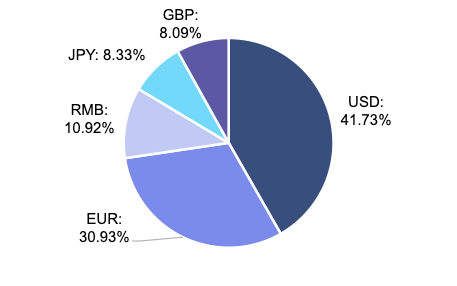

Special drawing rights, oder SDR, ist ein internationales Reserveguthaben, das vom IWF geschaffen wurde. Der Wert des SDR basiert auf einem Korb von fünf Währungen - dem US-Dollar, dem Euro, dem chinesischen Renminbi, dem japanischen Yen und dem britischen Pfund.

Wie ein SDR gemacht wird

Nun ist es wichtig, darauf hinzuweisen, dass SDR als zusätzliches internationales Reserveguthaben im Rahmen des Systems fester Wechselkurse von Bretton Woods geschaffen wurde. Der Zusammenbruch des Bretton-Woods-Systems im Jahr 1973 und die Umstellung der wichtigsten Währungen auf ein System flexibler Wechselkurse verringerte die Abhängigkeit vom SDR als globales Reserveguthaben. Tatsächlich führte der Aufstieg des Petrodollars nach dem Erdölembargo von 1973 zum Aufstieg des US-Dollars als globale Reservewährung und seitdem ist SDR in vielerlei Hinsicht in den Hintergrund getreten. (siehe dieses Video zum Thema Petrodollar)

Aber jetzt stehen die SDRs wieder im Rampenlicht! Als Reaktion auf die jüngste Coronavirus-Krise schlug der IWF im April vor, 500 Milliarden Dollar in neuen SDRs auszugeben. Die USA, die in IWF-Angelegenheiten über ein Vetorecht verfügen, blockierten die Ausgabe. In einer Welt, in der jeder diese süssen, süssen Dollars will und braucht, können also im Moment nur 14 Länder Zugang zu den Swap-Linien der Fed erhalten und das globale Dollarangebot anzapfen. Andere Länder sind auf sich allein gestellt, insbesondere die Schwellenländer, die unverhältnismässig stark von den Auswirkungen des Coronavirus und ihrer stark dollarisierten Wirtschaft betroffen sind.

Eine Sache, die viele Menschen an SDR nicht schätzen, ist, dass es einen eigenen Zinssatz, den SDRi, hat. Der SDRi ist der Zins, der an die Mitglieder für ihre SDR-Bestände gezahlt und auf ihre SDR-Zuteilung erhoben wird. Im Gegensatz zum LIBOR oder anderen Tages- oder Echtzeit-Zinssätzen wird der SDRi wöchentlich auf der Grundlage eines gewichteten Durchschnitts der repräsentativen Zinssätze für kurzfristige Staatsschuldtitel auf den Geldmärkten festgelegt. Ein derzeit laufender Vorschlag sieht vor, den IWF zu einer Bank für SDR zu machen, wobei er SDR von entwickelten Volkswirtschaften leihen und sie an aufstrebende Volkswirtschaften, die sie benötigen, ausleihen würde. Auf diese Weise könnte SDRi das Potenzial haben, ein globaler Referenzzinssatz zu werden.

Eine Entwicklung, die wir seit mehreren Jahren verfolgen, ist das grosse Interesse des IWF an digitalen Währungen. Es bedarf nicht allzu vieler intellektueller Sprünge, um zu erkennen, dass sich SDR gut für die Digitalisierung eignet, zumal die Währungen, aus denen es besteht, selbst zunehmend digitalisiert und miteinander verbunden werden könnten. Wenn wir uns Facebooks Libra und ihren ursprünglichen Vorschlag zur Bildung eines Korbs globaler Währungen ansehen, dann war dies in der Tat eine Form dieses SDR-Ansatzes. Die SDR-Geschichte fängt gerade erst an, sich zu entfalten, aber wir wetten, dass der IWF ein starker Kandidat im Rennen um die globale Reservewährung sein wird.

LIBOR, Ameribor und Zinsfestlegungsmechanismen

Abschließend kommen wir zu den Zinssätzen. Obwohl wir wissen, dass der LIBOR ab Dezember nächsten Jahres auslaufen wird, sollten wir der Einfachheit halber bei dieser Analyse beim LIBOR bleiben. Der LIBOR hat in der Vergangenheit den Preis festgelegt, zu dem sich Banken gegenseitig Kredite gewähren. Der Zinssatz wurde von einer kleinen Gruppe großer Banken festgelegt und war bekanntlich Gegenstand von Manipulation und Betrug. Der LIBOR ein Basiszinssatz ist, der die Preisbildung bei vielen, vielen anderen Arten von Finanzierungsvereinbarungen beeinflusst. In der Kryptoökonomie hat in der Vergangenheit jegliche Art von formalen Zinssätzen gefehlt. Die Entstehung eines Kreditmarktes im Krypto-Ökosystem hat informelle Zinssätze geschaffen, aber es gibt keinen einzigen standardisierten Tagesgeldsatz, der die Branche definiert.

Eines der interessanten Dinge, mit denen wir uns in unserem gesamten Geschäft, aber insbesondere auf der Kapitalmarktseite unserer Handelsabteilung beschäftigt haben, ist die Bedeutung der Tagesgeldsätze. Tatsächlich braucht Krypto den LIBOR, wenn es ein Währungsersatz sein soll und wenn wir beabsichtigen, dass Einzelpersonen, Unternehmen und Nationalstaaten ihn in ihren Bilanzen führen.

In den letzten Monaten haben wir sowohl auf den alten Finanzmärkten als auch auf den Kryptomärkten eine Reihe innovativer neuer Ansätze im Bereich der Zinssatzfestlegung gesehen. Sich darauf zu verlassen, dass eine Gruppe von Privatbanken Kurse für einen Zinssatz abgibt, ist geradezu archaisch, insbesondere wenn wir über eine Technologie verfügen, die die Erstellung eines Echtzeitkurses ermöglicht, der im Grossen und Ganzen vom Markt festgelegt werden kann. Die Art und Weise, wie Kurse festgelegt werden, ist nicht mehr zweckmäsig. Als Relikt des 20. Jahrhunderts gibt es jetzt eine Reihe von Experimenten, die beweisen sollen, wie die Blockchain-Technologie tatsächlich ein echtes Problem lösen kann. Lassen Sie mich erklären...

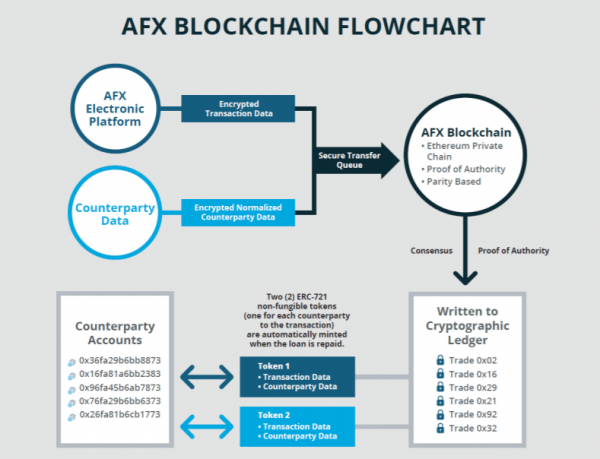

Auf den alten Finanzmärkten wurde von der amerikanischen Firma AFX ein neuer, auf Ethereum basierender Index vorgeschlagen. Er zielt darauf ab, eine neue Version des Ameribor zu schaffen und den Kurs unter Verwendung von Echtzeitdaten aus jeder Markttransaktion festzulegen. Tatsächlich wird AFX im Falle des Ameribor für jede Partei einer Transaktion zwei nicht fungible Tokens prägen. Im Gegensatz zu Bitcoin, der fungibel ist, d.h. jeder Token ist derselbe, enthalten diese nicht fungiblen Token Informationen über die Transaktion und die Gegenpartei. Die Token werden automatisch von der AFX-Blockchain geprägt, wenn eine Transaktion beginnt, und unter Verwendung von Ethereums Parity-Smart-Contract-Sprache werden die Token automatisch abgerechnet, wenn die Transaktion endet.

Ich vermute, wir könnten Ameribor auf die Blockchain setzen?

Die Idee dahinter ist, dass AFX eine private, zugelassene Blockchain verwendet, um Echtzeitdaten über Interbank-Kreditzinsen zu sammeln, wodurch es praktisch unmöglich wird den LIBOR zu manipulieren. Denn anstatt dass jemand einmal täglich eine Zahl in eine Tabelle eingibt, würde der LIBOR stattdessen automatisch über die realen Zinssätze von Banktransaktionen entstehen. In diesem Fall würde also das Hauptbuch als ein Mechanismus zur Erfassung von Echtzeit-Daten verwendet, die nachweislich korrekt sind. Die Details sind alle noch recht unscharf, und ehrlich gesagt, sie bräuchten eigentlich gar keine Blockchain dafür, aber das ist eine ganz andere Sache.

Krypto-Enthusiasten wurden jedoch in Aufregung versetzt, als Jerome Powell, der Vorsitzende der Federal Reserve Bank, kommentierte, dass ein solcher Mechanismus seiner Meinung nach eine willkommene Aufwertung des LIBOR und der Zinssätze im Allgemeinen darstellen könnte. Dabei wird überprüft, ob die zur Festlegung der Zinssätze verwendeten Eingaben auch die tatsächlich auf dem Markt gezahlten Zinssätze widerspiegeln.

Lassen wir diese Welt beiseite und treten wir in die Welt der Kryptowährungen ein. In der Welt der "dezentralisierten Finanzen" alias DeFi hat es viel Lärm um ein neues Konzept gegeben, das als "Automated Market Makers" (AMMs) bekannt ist. Zu den Beispielen gehören Uniswap, Balancer und Compound - aber was wir effektiv sehen, ist der Einsatz von Marktanreizen zur Festlegung von Marktzinsen im DeFi-Ökosystem.

Es gibt eine Menge Leute, die einen Haufen von Kryptowährungen besitzen, die nur untätig in ihren Wallets sitzen. Wäre es nicht großartig, wenn die Leute mit diesen Vermögenswerten einen gewissen Ertrag erzielen könnten? Eine Bank nimmt Einlagen entgegen und leiht sie aus, um Erträge zu erzielen. Im Krypto-Raum ermöglicht ein neues Konzept namens Liquidity Mining den Benutzern, Gebühren für ihre auf Ethereum basierenden (ERC-20) Anlagen zu verdienen. Benutzer können ihre Portfolios in einem AMM hinterlegen und Gebühren verdienen, wenn andere Benutzer mit ihrem Portfolio als Kreditsicherheit Leverage erzielen.

Da es sich jedoch um Blockchain-Land handelt, ist alles transparent, sichtbar und offen prüfbar. Anstatt Vereinbarungen auf Papier zu verwenden und sich in interner Komplexität zu verstricken. Die Leute schaffen Liquiditätspools, die sich aus verschiedenen Arten von Vermögenswerten zusammensetzen, z.B. 50% ETH und 50% wBTC und stellen diese LPs (Liquiditätspools) dann Personen und Projekten zur Verfügung, die Kredite aufnehmen wollen. Die Zinssätze für das Borgen und Leihen variieren in Echtzeit und die Leute werden ihre Verteilung von Vermögenswerten anpassen, um den Ertrag zu optimieren, da Sie über einen dezentralisierten Tausch leicht einen Token gegen einen anderen eintauschen können.

Die Benutzer können ihre gesamten Portfolios beispielsweise in die sich selbst ausgleichenden LPs von Balancer einzahlen und Gebühren verdienen, wenn andere Benutzer Anleihen gegen ihr Portfolio tauschen. Und dabei wird ein freier Markt für Zinsen geschaffen. Ein Markt, der Angebot und Nachfrage verschiedener Arten von Kreditsicherheiten in Echtzeit nutzt. Es wird also möglich, einen Markt für Kurse von verschiedenen Arten von Vermögenswerten zu schaffen, anstatt sich auf einen einzigen Kurs zu verlassen. Und das ist ein ziemlich interessantes Konzept!

Zum Abschluss

In der Struktur der Weltwirtschaft sind viele Veränderungen im Gange. Von den Währungen bis hin zu den Wechselkursen scheint alles von Digitalisierung und Innovationen geprägt zu sein. Wie immer beobachten wir alles mit scharfen Augen...