Ein zusammenfassender wöchentlicher Rückblick auf die Geschehnisse an den Kryptomärkten mit Fokus auf Trendsektoren, Liquidität, Volatilität, Spreads und mehr in Zusammenarbeit mit Marktdatenanbieter Kaiko.

Die letzten 7 Tage auf den Krypto-Märkten:

- Preisbewegungen: Bitcoin wurde zum ersten Mal seit Mitte Januar über 42'000 Dollar und Ethereum über 3'000 Dollar gehandelt.

- Volumendynamik: Uniswap macht mehr als 80% des Ethereum DEX-Marktanteils aus.

- Orderbuch-Liquidität: In der vergangenen Woche hat die Preis-Slippage bei den Handelspaaren BTC und ETH stark zugenommen.

- Derivate: Das Volumen der Ethereum-Optionen hat einen neuen Höchststand erreicht und ist zum ersten Mal gleich hoch wie Bitcoins.

- Makro-Trends: Die europäischen Anleiherenditen schnellten in die Höhe, nachdem die EZB eine überraschend restriktive Wende ankündigte.

Krypto-Märkte erholen sich leicht

Die Kryptowährungsmärkte erholten sich am Wochenende nach einem weiteren massiven DeFi-Hack und einem enttäuschenden Ergebnisbericht von Meta (ehemals Facebook). Mehr als 326 Millionen US-Dollar in ETH wurden von Wormhole entwendet. Der Hack auf die beliebte Brücke, welche die Ethereum- und Solana-Blockchains verbindet, gilt als einer der Grössten in der Geschichte der Kryptowährungen. Der raue Ergebnisbericht von Meta erschütterte auch Tech-Aktien und Metaverse-Projekte, obwohl die traditionellen Märkte durch einen unerwartet guten Arbeitsmarktbericht gestützt wurden, welcher die wirtschaftliche Widerstandsfähigkeit trotz steigender Inflation zeigte. Bitcoin wurde zum ersten Mal seit zwei Wochen über 42'000 Dollar und Ethereum über 3'000 Dollar gehandelt und auch die Altcoin-Märkte zeigten Anzeichen einer leichten Erholung.

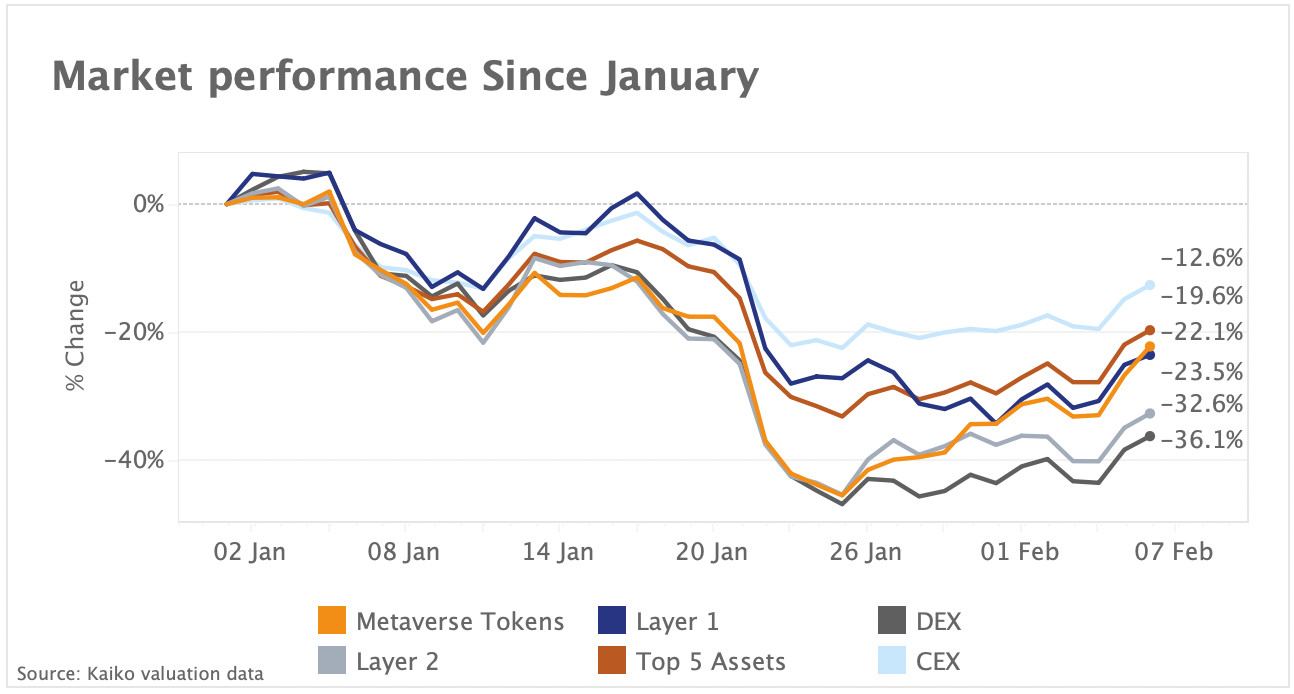

DEX und L2-Tokens sind die schlechtesten Performer des Jahres 2022

Insgesamt sind Kryptowährungen weiterhin eng mit dem Bitcoin-Preis korreliert. Die Grössenordnung der Preisbewegungen divergiert jedoch häufig zwischen den Sektoren und seit Anfang 2022 gab es starke Unterschiede in der Performance. Wir haben 6 simulierte Portfolios erstellt, die die zusammengesetzten Renditen der 5 wichtigsten Token pro Sektor, sortiert nach Marktkapitalisierung, verfolgen.

Wir können feststellen, dass unser zentralisiertes Börsen-Token-Portfolio (CEX) den geringsten Rückgang von rund 13% verzeichnete und damit der Spot-Performance von Bitcoin sehr nahe kam. Der FTT-Token von FTX trug am meisten zu diesen Zuwächsen bei und stieg um fast 17%. Dies nachdem die Börse in einer Serie-C-Finanzierungsrunde 400 Mio. USD aufgebracht und den japanischen Rivalen Liquid übernommen hatte.

Im Gegensatz dazu schnitten die dezentralen Börsen-Token (DEX) mit einem Rückgang von über 36% am schlechtesten ab. Trotz der enttäuschenden Quartalsergebnisse von Meta in der vergangenen Woche haben Metaverse-bezogene Token an Boden gewonnen und sich besser entwickelt als Layer 1- und Layer 2-Skalierungslösungen. Die meisten Layer-1-Token haben nach dem Hack von Wormhole in der vergangenen Woche einen Rückschlag erlitten, was darauf hindeutet, dass eine interoperable Multi-Chain-Zukunft noch lange nicht Realität ist.

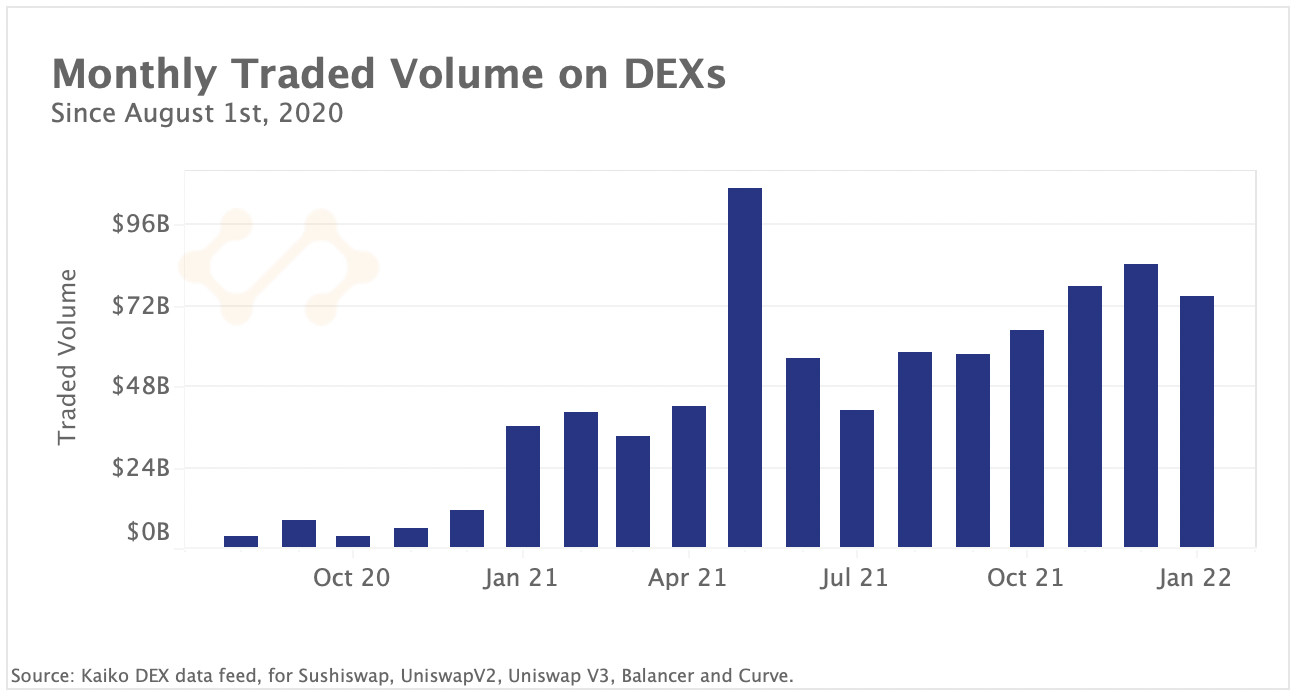

DEX-Volumen sinkt im Januar, während Curve-Volumen ansteigt

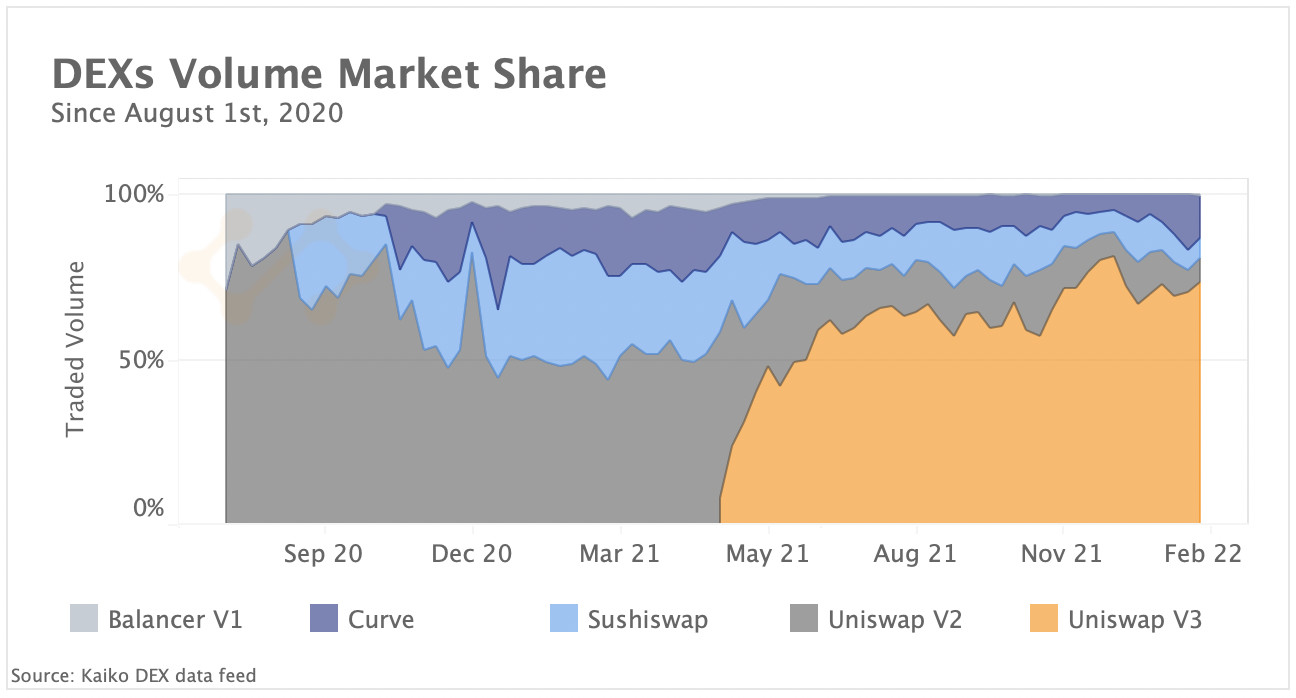

Das Handelsvolumen auf den führenden Ethereum-basierten DEXs ist im Januar auf 75 Mrd. US-Dollar gesunken, parallel zum allgemeinen Abschwung auf dem Kryptomarkt. Der Rückgang war vor allem auf die sinkende Handelsaktivität bei Uniswap zurückzuführen, auf die heute 80% des Gesamtvolumens entfallen. Die Handelsaktivität auf Curve, einem DEX, der für Stablecoin-Swaps optimiert ist, widersetzte sich dem Trend und verzeichnete einen Anstieg des Volumens von 5 Mrd. Dollar im Dezember auf 9 Mrd. Dollar im Januar, da die Anleger auf der Suche nach Stablecoin-Liquidität zu dieser Börse strömten.

Am 28. Januar stieg das tägliche Volumen von Curve auf den höchsten Stand seit Mai letzten Jahres, da Händler Berichten zufolge versuchten, aus dem algorithmischen Stablecoin Magic Internet Money (MIM) herauszukommen. Das Vertrauen in den Stablecoin brach ein, nachdem bekannt wurde, dass der Schatzmeister der emittierenden Organisation ,"Sifu", der Mitbegründer der gescheiterten kanadischen Börse QuadrigaCX und ein mutmasslicher Betrüger ist. Dies löste eine Liquiditätskrise für MIM aus und es wurde schnell der Liquiditätspool mit dem höchsten Volumen auf Curve.

Das gesamte Handelsvolumen auf Curve bleibt im Vergleich zu anderen DEXs relativ gering. Nachfolgend wird der Marktanteil des Volumens nach Börsen dargestellt, und wir stellen fest, dass Uniswap (V2+V3) mit über 80% des Gesamtvolumens weiterhin Marktführer ist.

Der Marktanteil von Curve ist im vergangenen Monat gestiegen und hat den höchsten Stand seit Mai 2021 erreicht. Dies ist zum Teil auf die hohe Volatilität zurückzuführen, die Händler anzieht, welche in Zeiten der Unsicherheit eher Stablecoins bevorzugen.

Trotz eines relativ geringen Marktanteils hält Curve den grössten Anteil am DeFi Total Value Locked (TVL) auf Ethereum (13%) - mehr als das Doppelte des TVL von Uniswap. Dies ist auf das einzigartige Modell von Curve für die Ausgabe von Liquiditätsbelohnungen zurückzuführen. Das liess die hinterlegte Gesamtmenge in die Höhe schnellen, da die Pools um Liquidität kämpfen was zu einem Phänomen führte, das als "Curve Wars" bekannt ist.

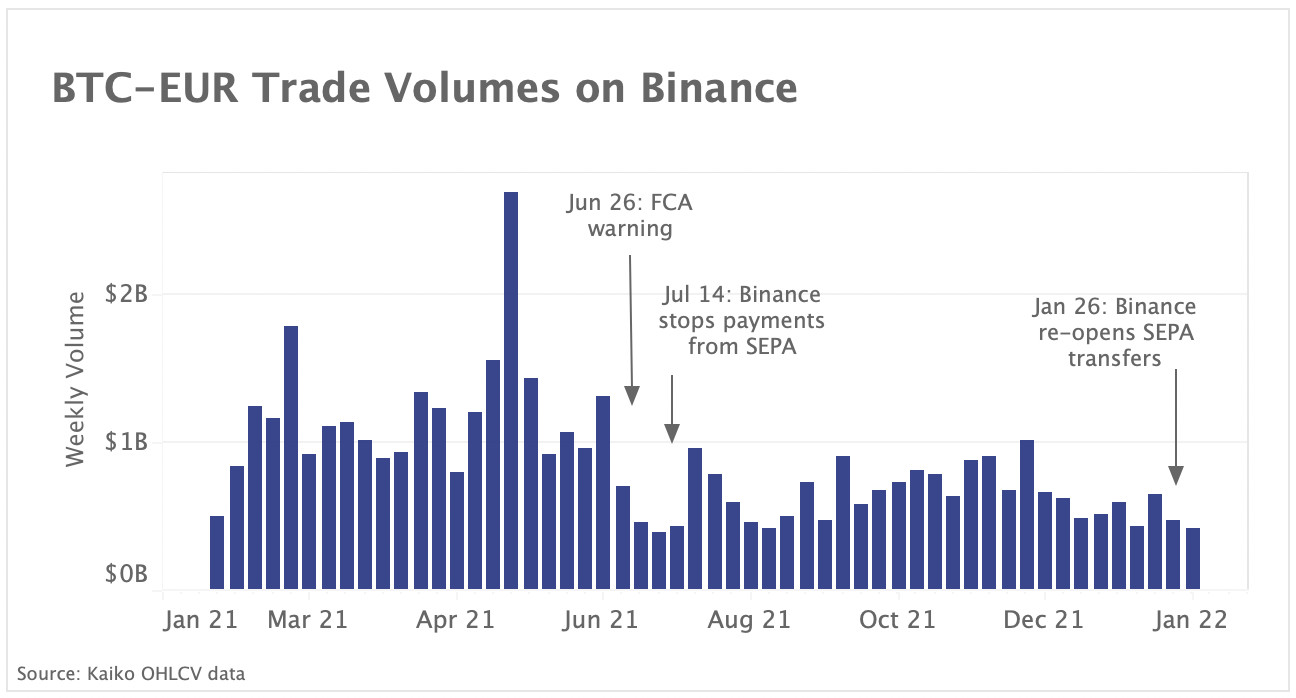

BTC-EUR-Volumen fällt auf Binance stark ab

Der Bitcoin-Handel gegen den Euro ist im vergangenen Jahr stark zurückgegangen, nachdem die Aufsichtsbehörden in der Region gegen Binance vorgegangen sind. Im Juli stoppte die Börse vorübergehend Überweisungen aus dem Single Euro Payment Area Network (SEPA) der Europäischen Union und stellte ihr Derivateangebot in Deutschland, Italien und den Niederlanden ein. Das durchschnittliche wöchentliche BTC-EUR-Volumen lag im vergangenen Monat bei 470 Mio., gegenüber 800 Mio. Euro im November und über 1 Mrd. Euro in den ersten sechs Monaten des Jahres 2021. Die Börse hat vor kurzem die SEPA-Überweisungen wieder geöffnet, was sich jedoch noch nicht auf Transaktionen in Euro auswirkt. Der jüngste Kurswechsel der Europäischen Zentralbank, der letzte Woche zu einem starken Anstieg der europäischen Anleiherenditen führte, könnte die Kryptonachfrage in Europa zusätzlich unter Druck setzen.

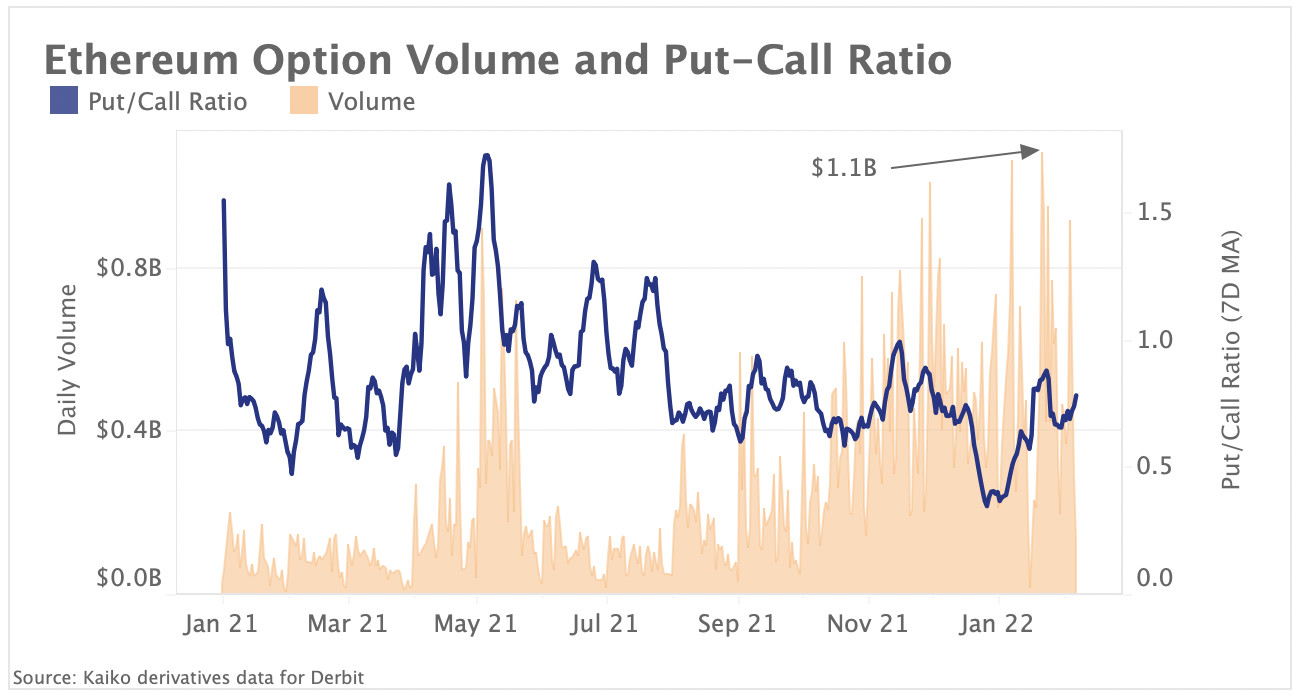

Ethereum-Optionsvolumen bricht Allzeithoch

Das tägliche Optionshandelsvolumen von Ethereum hat Ende Januar ein Allzeithoch von über 1.1 Mrd. Dollar erreicht und hat letzte Woche zum ersten Mal das von Bitcoin eingeholt. Der Anstieg des Optionsvolumens erfolgt in einer Zeit, in der die Kassavolumina gedämpft bleiben und die Preise eine steile Korrektur erfahren haben. Die Optionsmärkte sind im Vergleich zu Futures und Perpetual Futures noch relativ unterentwickelt, und reifere Kryptooptionsmärkte könnten die Marktstruktur und die Preisfindung stark beeinflussen.

Oben ist das tägliche Handelsvolumen von Ethereum auf Deribit, der grössten Kryptowährungsoptionsbörse, zusammen mit dem Put-Call-Verhältnis dargestellt. Wir stellen fest, dass das tägliche Handelsvolumen seit November sprunghaft angestiegen ist und zwar zusammen mit dem volatilen Put-Call-Verhältnis von Ethereum, welches anhand des Verhältnisses zwischen dem gehandelten Volumen von Puts und Calls berechnet wird. In der Regel wird ein steigendes Verhältnis als bärisch angesehen, da es darauf hindeutet, dass Händler mehr Puts (bärische Wetten) als Calls (bullische Wetten) kaufen. Das Verhältnis zwischen Puts und Calls stieg in der ersten Januarhälfte auf 0.85, bevor es auf 0.78 zurückging, was darauf hindeutet, dass die Optionshändler hinsichtlich der künftigen Preisentwicklung unsicher sind.

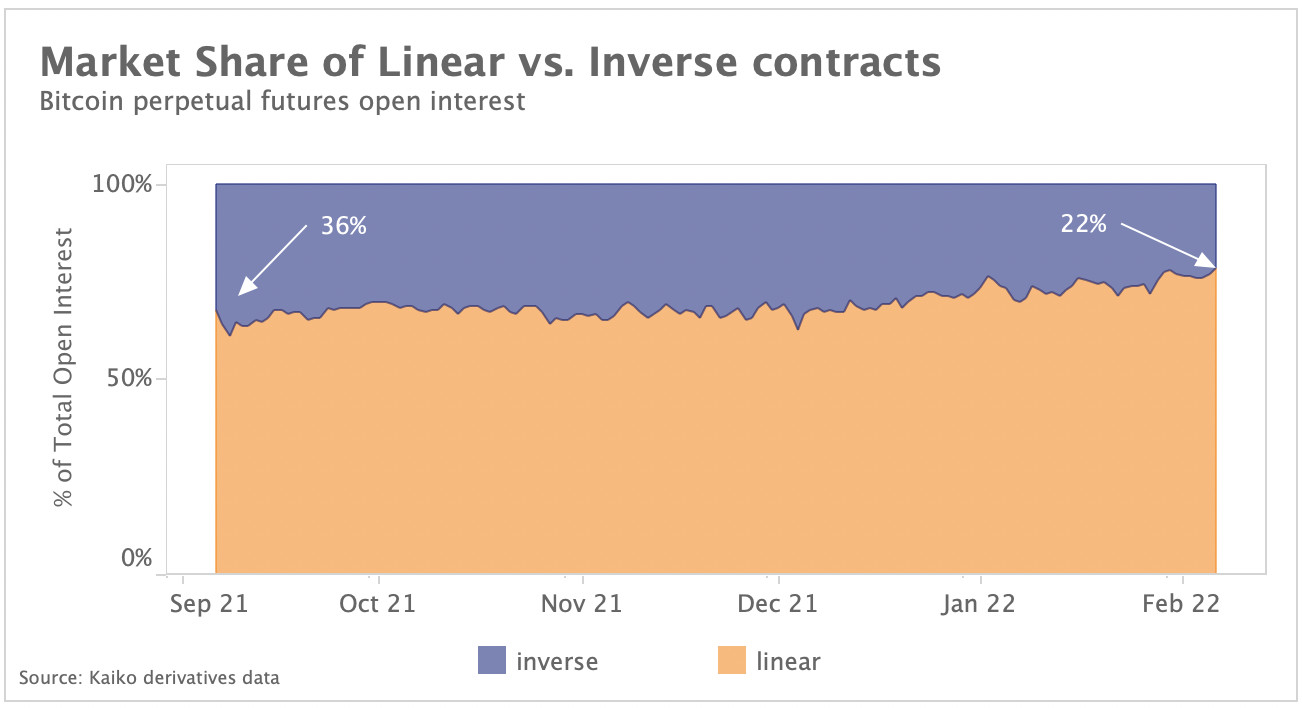

Händler bevorzugen zunehmend lineare Kontrakte

Kryptowährungsderivatemärkte haben in der Vergangenheit bei Preisvolatilität massive Liquidationskaskaden erlitten. Während der jüngste Ausverkauf Hunderte von Millionen an Long-Liquidationen auslöste, scheint das Ausmass der fremdfinanzierten Shakeouts insgesamt zu sinken. Ein Grund dafür könnte sein, dass Händler zunehmend lineare Kontrakte gegenüber inversen bevorzugen.

Inverse Kontrakte werden mit Einschusszahlungen versehen und in der Basiswährung (in diesem Fall Bitcoin) abgewickelt. Der Wert der Einschusszahlungen schwankt mit den Kursbewegungen des Vermögenswerts, was sie anfälliger für Liquidationen macht. Lineare Kontrakte werden mit US Dollar oder Stablecoins besichert, so dass der Wert der Sicherheiten nicht mit der Preisvolatilität schwankt. Die obige Grafik zeigt den Marktanteil des Open Interest an inversen und linearen Futures-Kontrakten seit Anfang September. Es ist zu erkennen, dass der Marktanteil der inversen Kontrakte seit September von 36% auf 22% des gesamten Open Interest zurückgegangen ist. Zusammen mit den niedrigeren Leverage-Limits an den grossen Börsen könnte dies erklären, warum sich die Preisvolatilität in den letzten Monaten weniger stark auf die Derivatemärkte ausgewirkt hat.

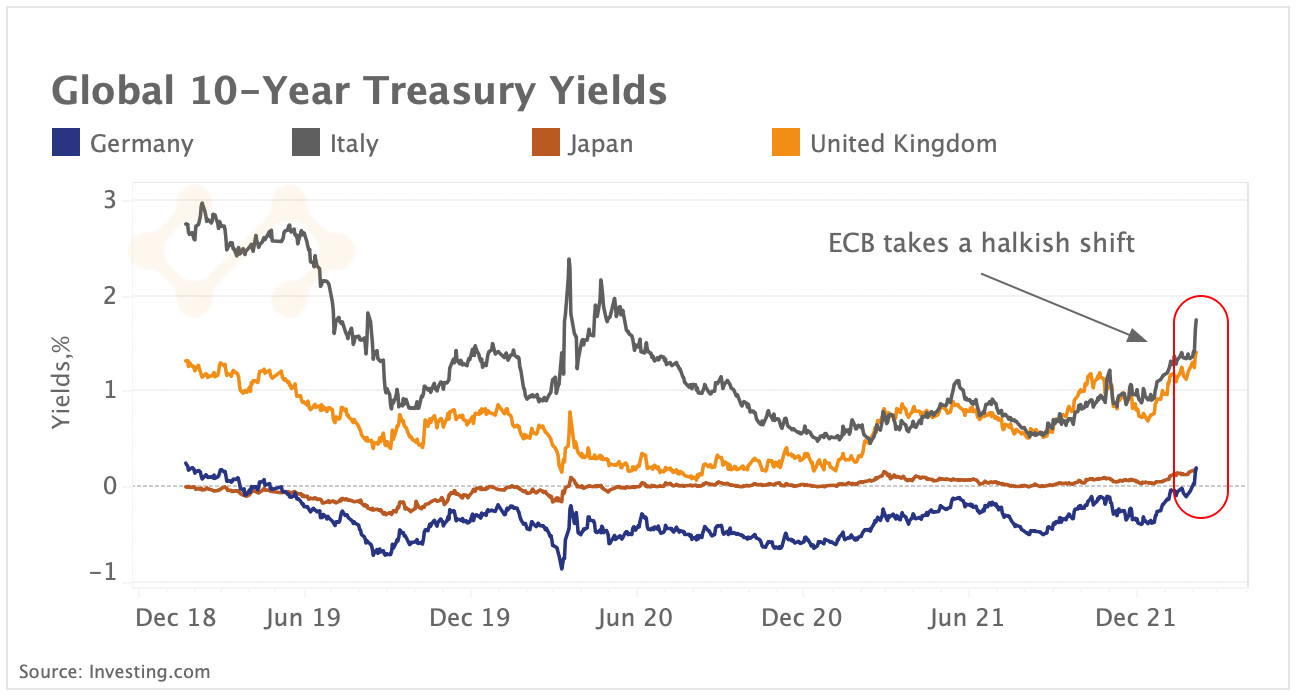

Europäische Renditen steigen, da die EZB eine restriktive Haltung einnimmt

Nachdem die Europäische Zentralbank (EZB) und die Bank of England (BoE) in der vergangenen Woche einen Kurswechsel vollzogen hatten, der zu einem Ausverkauf europäischer Anleihen führte, nahmen die Märkte ihre Wetten auf eine globale Zinserhöhung wieder auf. Die obige Grafik zeigt die Renditen 10-jähriger Staatsanleihen in Italien, Deutschland, dem Vereinigten Königreich und Japan. Wir sehen, dass die Renditen - die sich umgekehrt zu den Kursen bewegen - in allen Ländern auf Mehrjahreshöchststände gestiegen sind. Die Renditen der 10-jährigen italienischen Staatsanleihen verzeichneten den stärksten wöchentlichen Anstieg von über 40 Basispunkten. Die deutschen Renditen drehten zum ersten Mal seit 2019 ins Plus. Die japanischen Renditen erreichten den höchsten Stand seit dem Beginn der Negativzinspolitik des Landes im Jahr 2016. Während der europäische Anleihemarkt im vergangenen Jahr durch die im Vergleich zur US-Notenbank expansivere Haltung der EZB geschützt war, hat der jüngste Schritt der EZB die Anleger dazu veranlasst, die Zinserwartungen aggressiv neu zu bewerten. Dies wird zu den grassierenden Ängsten vor einer Verschärfung der Geldpolitik und der Risikoaversion beitragen, die in den letzten Monaten risikoreichere Anlagen nach unten gezogen haben.

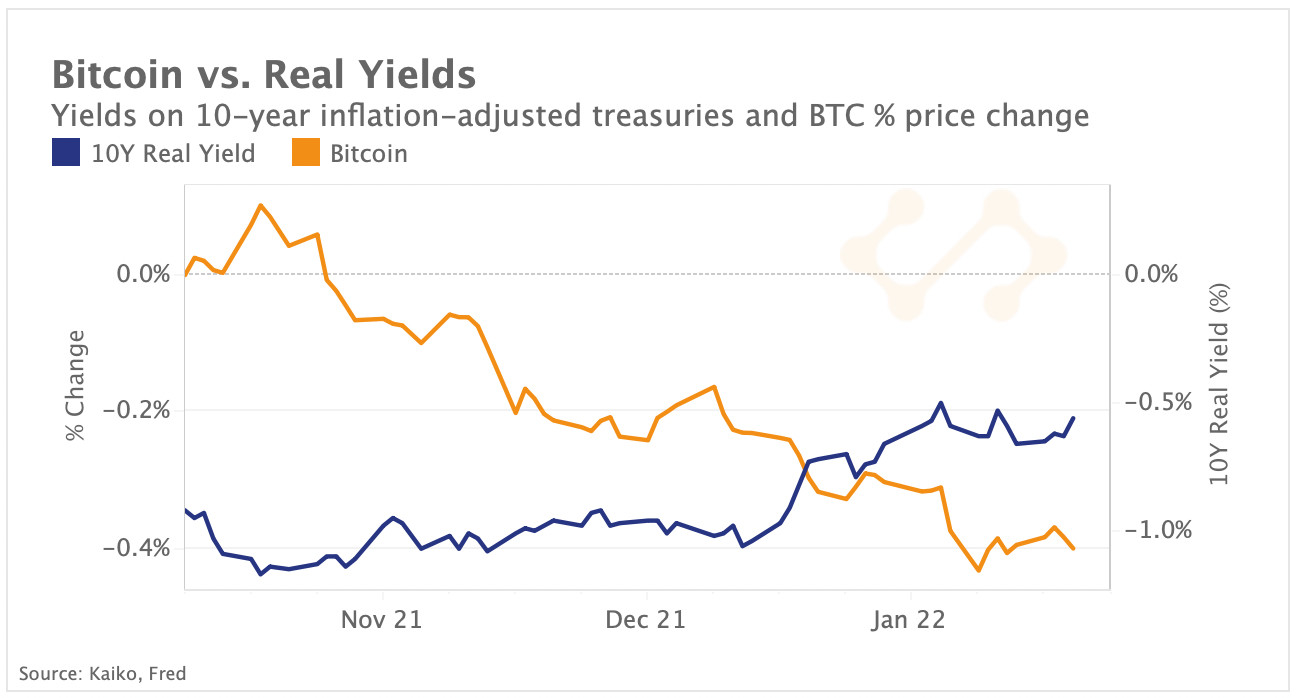

Bitcoins Korrelation mit Anleiherenditen

Die US-Märkte spiegelten die Entwicklung an den europäischen und asiatischen Märkten wider, nachdem ein überraschend guter Arbeitsmarktbericht für Januar die Ängste vor einer Straffung verstärkt hatte. Die realen US-Treasury-Renditen - oder die Renditen, die Anleger nach Berücksichtigung der Inflation erwarten können - kletterten in der vergangenen Woche auf den höchsten Stand seit mehr als einem Jahr.

Obwohl die realen Renditen weiterhin im negativen Bereich liegen, sind sie im Januar um mehr als 40 Basispunkte gestiegen - der grösste monatliche Anstieg seit 2013. Dies hat Risikoanlagen wie Technologieaktien und Kryptowährungen geschadet, die für Anleger weniger attraktiv erscheinen als sichere Anleihen. Es wird erwartet, dass die Verlangsamung der monatlichen Anleihekäufe der Fed den Anstieg der realen Renditen noch verstärken wird, da das Angebot an Staatsanleihen für normale Anleger zunimmt. Alle Augen richten sich nun auf die in dieser Woche veröffentlichten Zahlen zur Verbraucherpreisinflation in den USA, die Aufschluss darüber geben werden, wie schnell die Fed die Zinsen anheben und ihre Bilanz verkleinern wird.