Ein zusammenfassender wöchentlicher Rückblick auf die Geschehnisse an den Kryptomärkten mit Fokus auf Trendsektoren, Liquidität, Volatilität, Spreads und mehr in Zusammenarbeit mit Marktdatenanbieter Kaiko.

Die letzten 7 Tage auf den Krypto-Märkten:

- Preisbewegungen: Die hawkishe Fed-Sitzung der letzten Woche hat die Volatilität an den Kryptowährungsmärkten angeheizt, die nach drei Monaten mit Verlusten angespannt bleiben.

- Volumendynamik: Das Handelsvolumen am Wochenende ist auf Coinbase und Binance deutlich geringer als das Volumen an Wochentagen.

- Orderbuch-Liquidität: Die Geld-Brief-Spanne für ETH-USD-Paare hat sich seit 2020 insgesamt verbessert, hat sich jedoch im Januar inmitten hoher Volatilität deutlich ausgeweitet.

- Derivate: Die durchschnittlichen Finanzierungsraten sowohl für BTC als auch für ETH sind im Januar nach einem drastischen Rückgang der Marktstimmung in den negativen Bereich gefallen.

- Makro-Trends: Die Renditen 2-jähriger Staatsanleihen stiegen nach dem Hinweis der Fed auf eine Zinserhöhung im März stark an.

Anleger bleiben auch nach der Fed-Sitzung risikoscheu

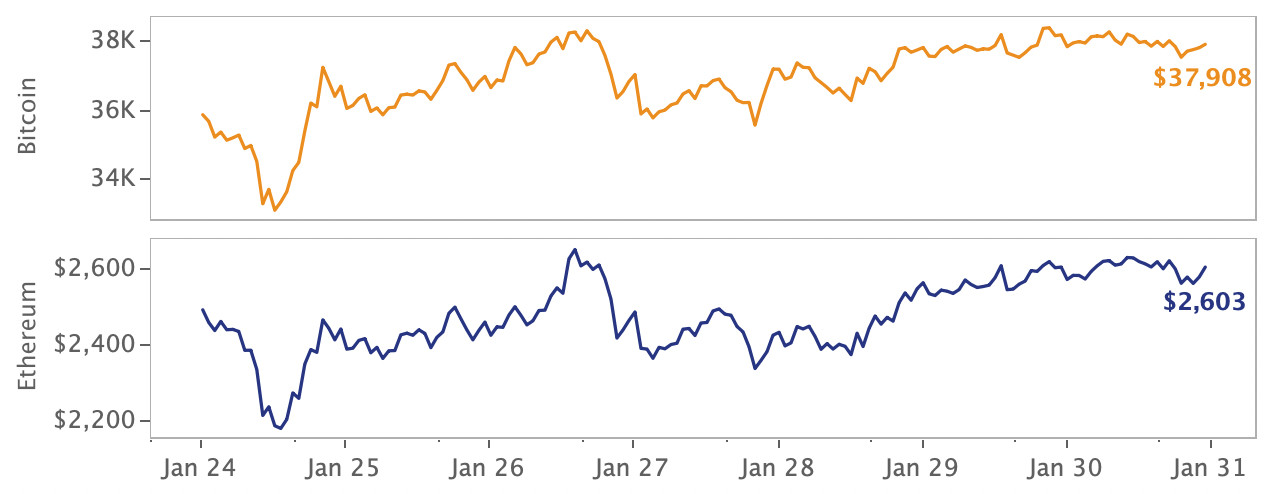

Sowohl Bitcoin als auch Ethereum beendeten die Woche im grünen Bereich, trotz der hawkishen Fed-Sitzung der letzten Woche, in der Jerome Powell eine wahrscheinliche Zinserhöhung im März andeutete. Die Ankündigung löste Volatilität sowohl an den Krypto- als auch an den Aktienmärkten aus, die stark von der lockeren Geldpolitik der Pandemie-Ära profitiert haben und nun Verluste riskieren, da viele Anleger eine vorsichtigere Haltung einnehmen. Anhaltend niedrige Finanzierungsraten und ein gedämpftes Open Interest deuten darauf hin, dass die Risikostimmung an den Kryptowährungsmärkten fragil bleibt. Trotz eines insgesamt rückläufigen Januars widersetzten sich die NFT-Märkte dem Trend und verzeichneten ein Rekordvolumen und massive VC-Investitionen.

Ausserdem kündigte Facebook an, sein Stablecoin-Projekt Diem zu verkaufen, FTX.US erreichte eine Bewertung von 8 Milliarden US-Dollar (die Muttergesellschaft FTX wird mit 32 Milliarden US-Dollar bewertet), und Binance führt in der Europäischen Union wieder SEPA Zahlungen ein.

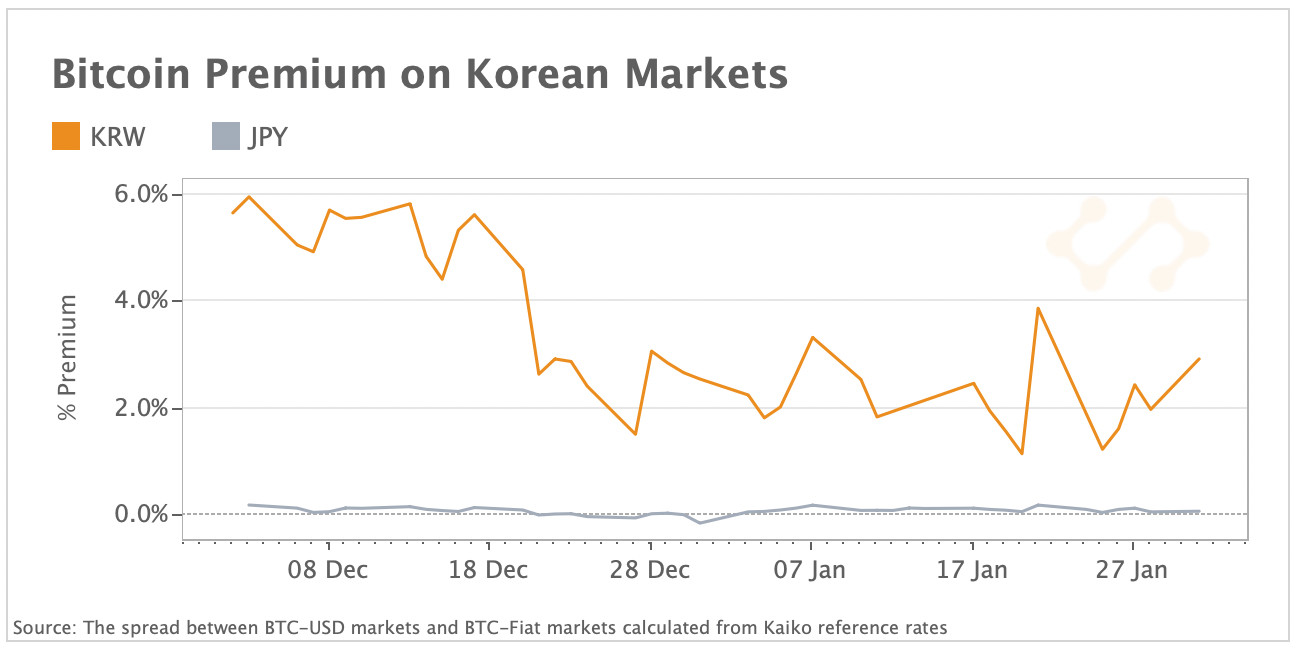

Kimchi-Prämie sinkt inmitten eines strengeren regulatorischen Umfelds

Die Bitcoin-Präme auf koreanischen Märkten - bekannt als "Kimchi-Prämie" - hat in den letzten Wochen einen stetigen Abwärtstrend gezeigt und ist von rund 6% Anfang Dezember auf 1.4% Ende Januar gefallen. Die Kimchi-Prämie ist ein Kryptomarktphänomen, das seit 2017 existiert und sich auf eine positive Spanne im Bitcoin-Preis zwischen dem USD- und dem koreanischen Markt bezieht. Die Nachfrage nach Bitcoin hat sich abgeschwächt, da grosse koreanische Börsen dazu gezwungen wurden, Abhebungen von nicht verifizierten Krypto-Wallets wie MetaMask und Ledger zu blockieren. Denn Südkorea hat im vergangenen Jahr seine regulatorische Haltung gegenüber digitalen Vermögenswerten verschärft. Dies hat zu einer Konsolidierung des Marktes geführt, da mehrere führende ausländische Börsen wie Binance und Huobi ihren Betrieb in dem Land eingestellt haben, nachdem sie sich nicht bei der Anti-Geldwäsche-Behörde des Landes registriert hatten.

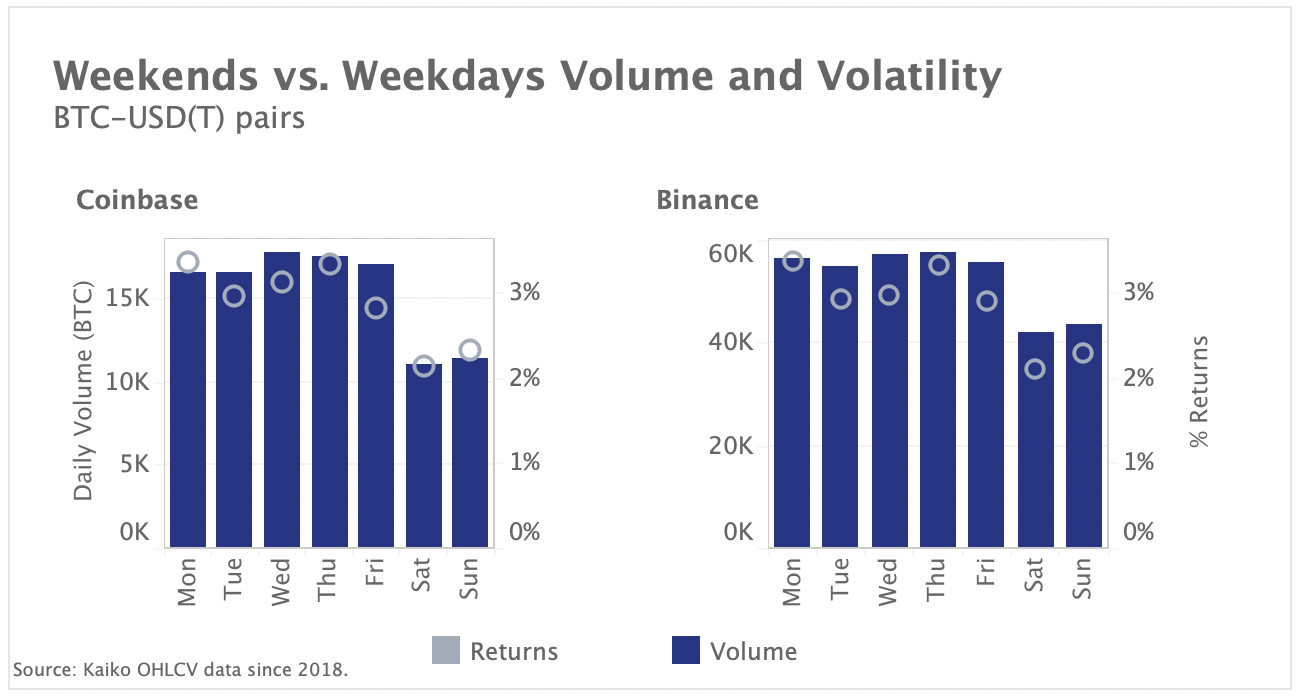

Analyse des Wochenendvolumens und der Volatilität

Trotz des 24/7-Zugangs zu den Kryptowährungsmärkten war die Wochenendliquidität gemessen am Handelsvolumen in der Vergangenheit geringer als die Liquidität an Wochentagen. Oben sehen Sie das durchschnittliche tägliche Bitcoin-Volumen und die durchschnittlichen absoluten Preisrenditen auf Coinbase und Binance. Bei Coinbase beträgt das durchschnittliche tägliche Volumen am Samstag und Sonntag etwa 10'000 BTC, verglichen mit einem Volumen von ~17'000 BTC an Wochentagen. Bei Binance, einer eher auf den Einzelhandel ausgerichteten Börse mit einer weltweiten Nutzerbasis, ist der Unterschied zwischen Wochenend- und Wochentagsvolumen weniger ausgeprägt.

Wir können beobachten, dass trotz der geringeren Liquidität die durchschnittlichen absoluten Renditen an Wochenenden niedriger sind als an Wochentagen. Die durchschnittlichen Renditen liegen am Wochenende zwischen 2 und 2.5%, während die Renditen unter der Woche bei über 3% liegen. Das deutet darauf hin, dass die geringe Liquidität die Kursbewegungen nicht stark beeinflusst.

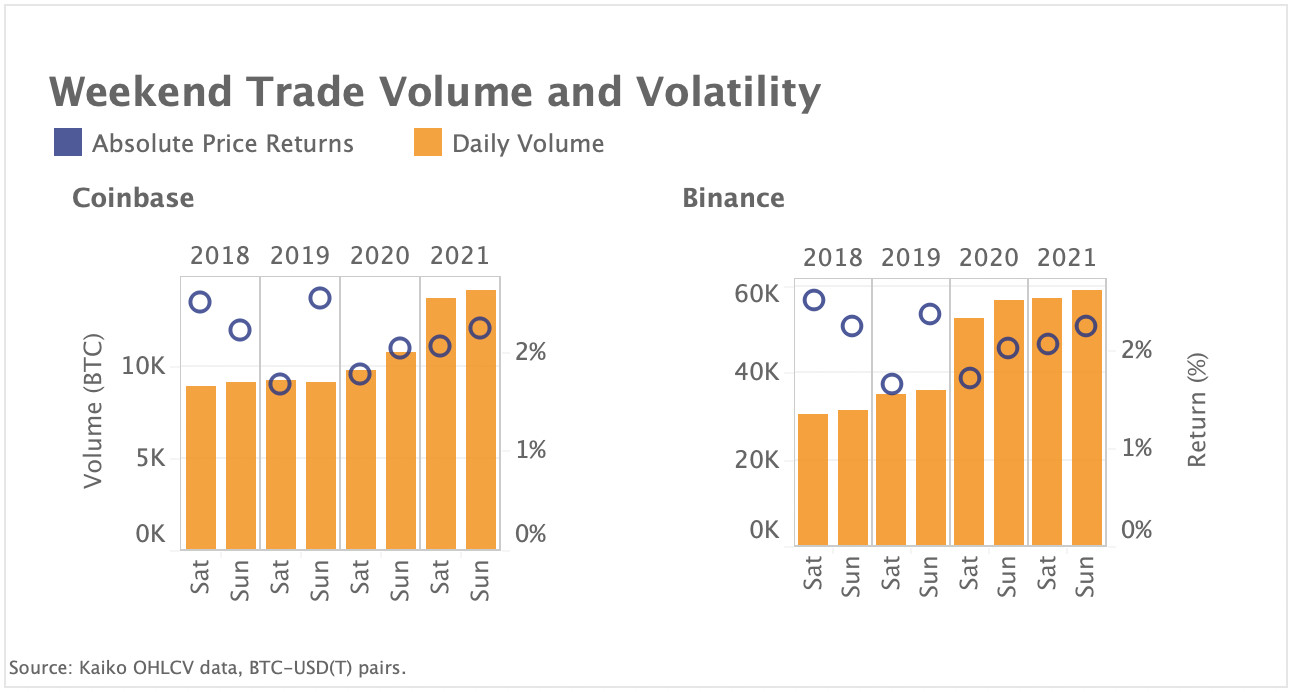

Bei der Betrachtung der Wochenendliquidität können wir feststellen, dass die Volatilität seit 2018 gesunken ist, während die Volumina zugenommen haben. Das deutet darauf hin, dass die Komplexität der Ausführung eines Handels an Wochenenden seit 2018 gesunken ist.

Oben sehen Sie das durchschnittliche tägliche Handelsvolumen an Wochenenden seit 2018 zusammen mit den absoluten Preisrenditen von BTC. Die Wochenendvolatilität hat zwischen 2020 und 2021 leicht zugenommen, ist aber seit 2018 insgesamt zurückgegangen. Die Wochenendhandelsvolumina stiegen auf Binance schneller an und verdoppelten sich in den letzten zwei Jahren fast, während die Volumina auf Coinbase langsamer stiegen. Dies könnte darauf zurückzuführen sein, dass Binance einen guten Ruf bei Privatanlegern hat, während viele institutionelle Anleger - die während der traditionellen Marktöffnungszeiten handeln - regulierte Fiat-Onramp-Börsen wie Coinbase bevorzugen.

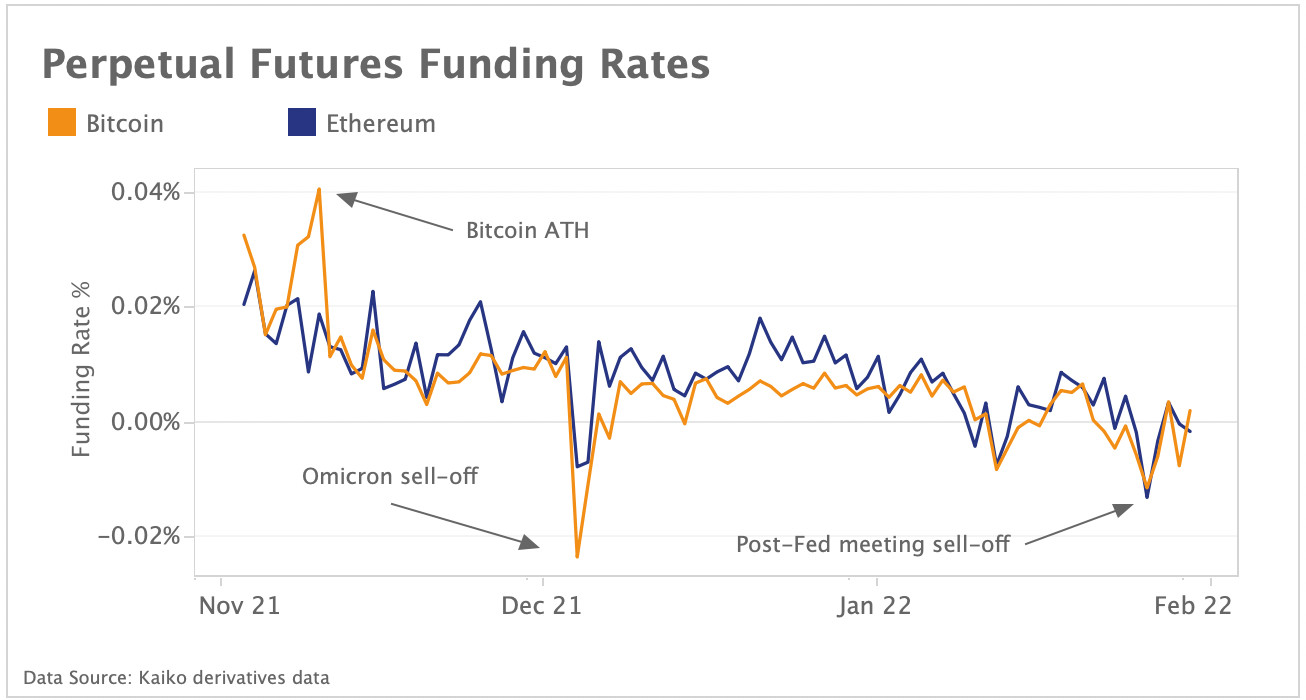

Finanzierungsraten sinken seit November drastisch

Die Marktstimmung ist weiterhin stark gedämpft, während die durchschnittlichen Finazierungsraten für BTC- und ETH-Futures im Januar mehrmals ins Minus rutschten. Die Finanzierungsraten sind die durchschnittlichen Kosten für das Halten einer Long-Position. Wenn sie negativ sind, bedeutet dies, dass die Preise für Perpetual Futures niedriger sind als der Indexpreis. Dies lässt darauf schliessen, dass mehr Händler Short-Positionen eingehen. Die Finanzierungsraten von Ethereum waren seit Ende November durchweg höher als die von Bitcoin.

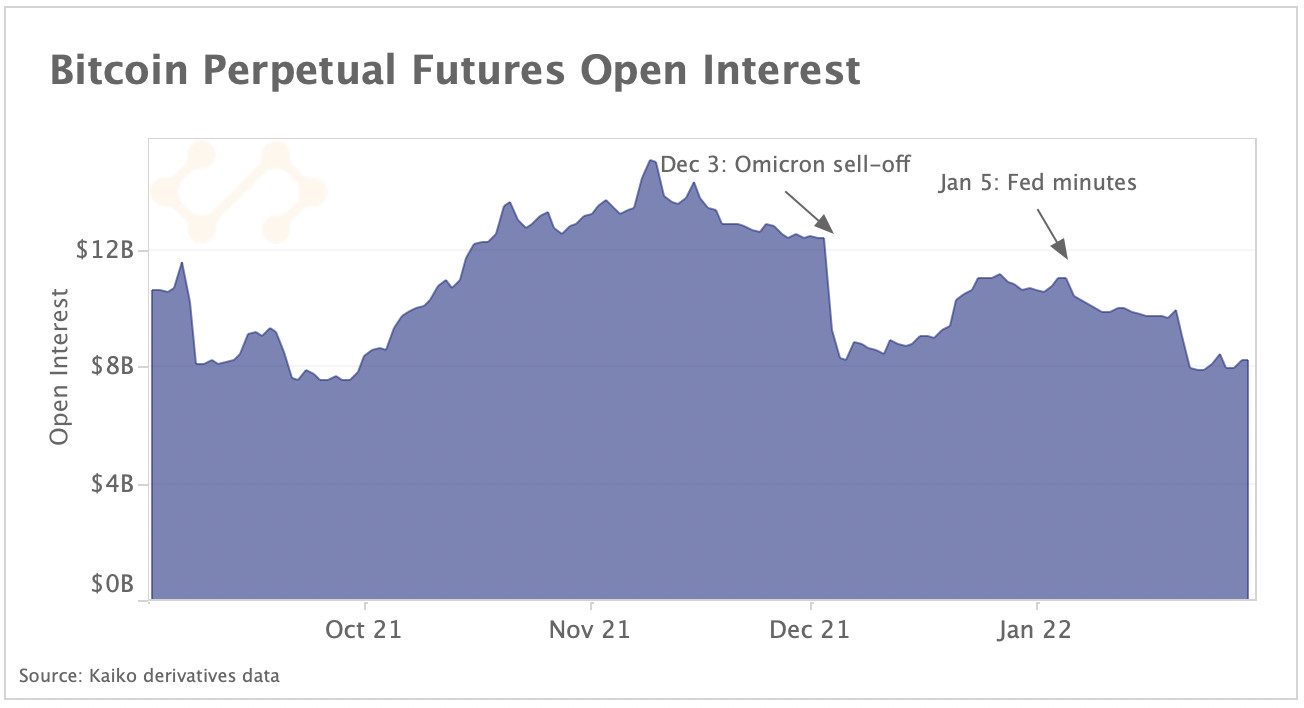

Allerdings haben sich die beiden Vermögenswerte im Januar eng aneinander angenähert, nachdem die Aufwärtsstimmung bei allen Krypto-Vermögenswerten stark zurückgegangen war. Auch das Open Interest ist seit dem Erreichen des Allzeithochs im November gedämpft geblieben.

Nach der jüngsten Volatilitätswelle ist das Open Interest an Bitcoin-Perpetual-Futures im letzten Monat von 10 Mrd. auf 8 Mrd. US-Dollar gefallen. Das Open Interest ist nun auf dem niedrigsten Stand seit September, was auf eine geringe Hebelwirkung an den Derivatemärkten schliessen lässt.

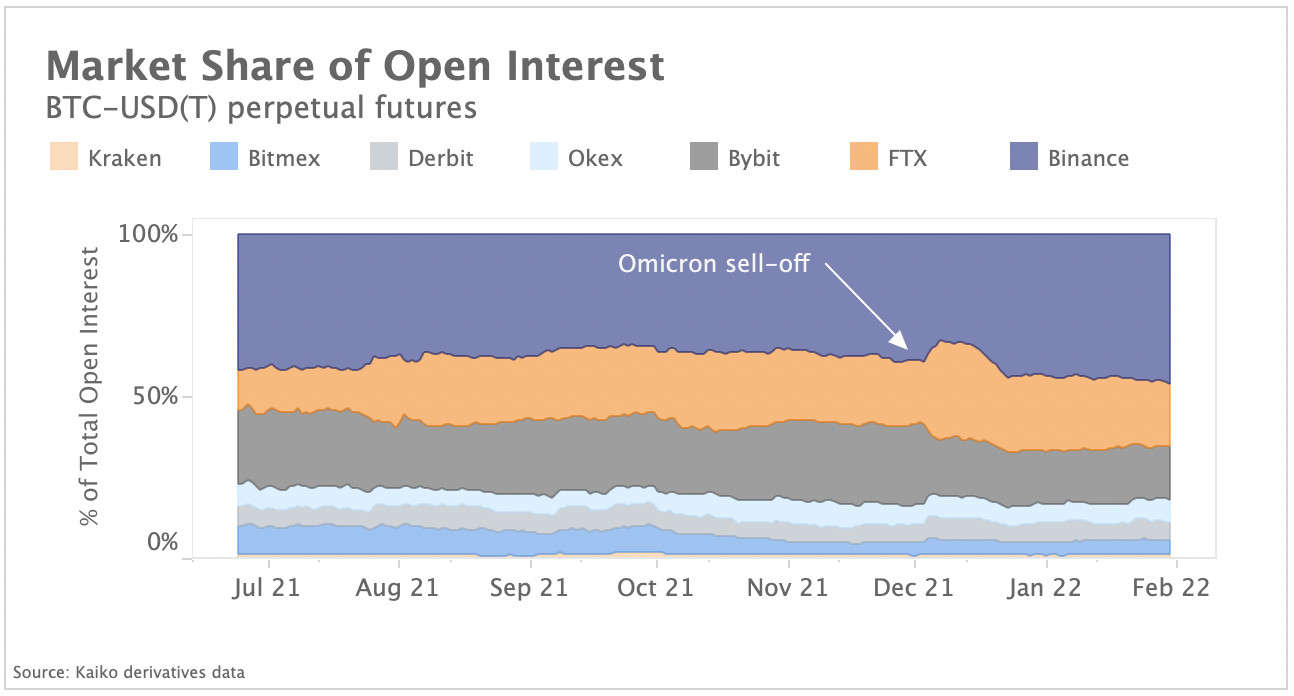

Binance und FTX dominieren Open Interest

Trotz der jüngsten Volatilitätsschübe erholte sich der Marktanteil von Binance am Open Interest für Perpetual Futures im Januar, nachdem er während des Ausverkaufs im Dezember ein Mehrmonatstief von 34% erreicht hatte. Die auf den Einzelhandel ausgerichteten Börsen wurden von dem allgemeinen Marktabsturz hart getroffen. Binance und Bybit verzeichneten einen starken Rückgang ihres Anteils am gesamten Open Interest, nachdem zwischen dem 3. und 4. Dezember Long-Positionen in Höhe von über 830 Mio. Dollar an beiden Börsen aufgelöst wurden. Während Binance sich wieder erholen konnte, ist die Anzahl der offenen Kontrakte auf Bybit im Vergleich zu seinen Konkurrenten weiter gesunken. In der Zwischenzeit ist der Marktanteil von FTX an den offenen Kontrakten seit Juli 2020 von 12% auf 19% gestiegen.

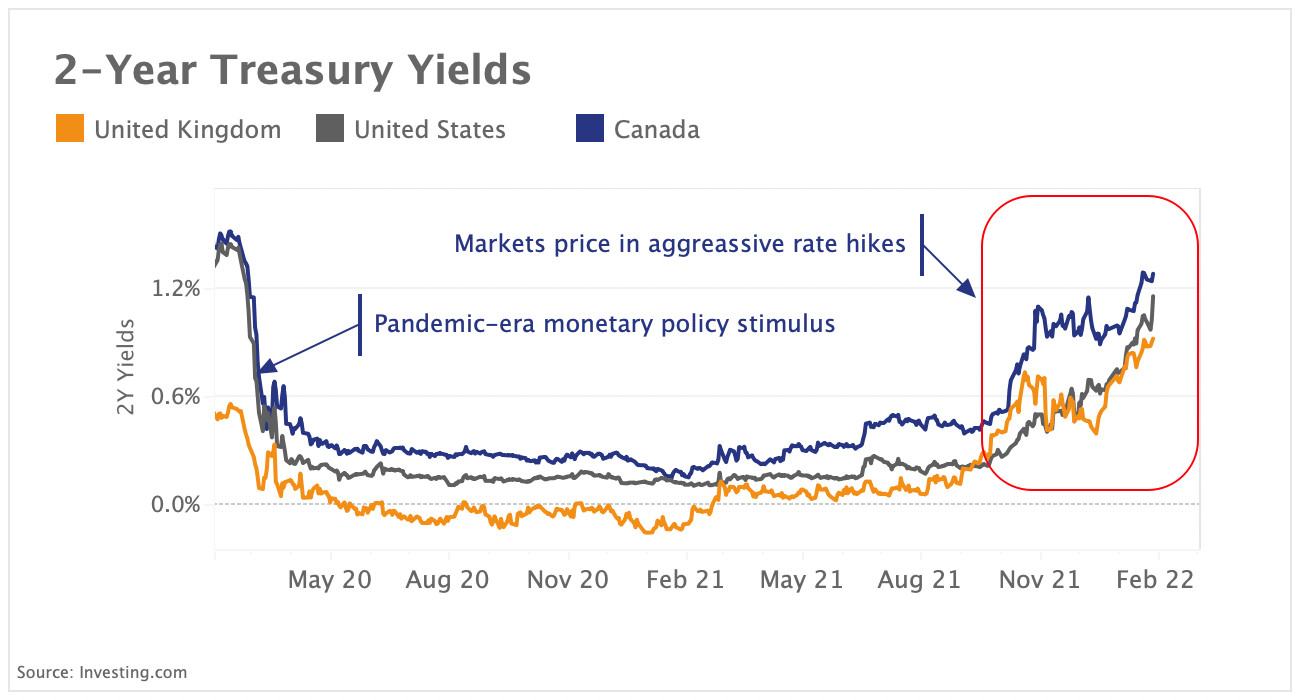

Treasury-Renditen steigen, nachdem Fed eine Zinserhöhung im März ankündigt

In der vergangenen Woche kündigte die US-Notenbank trotz volatiler Aktien und sinkender Risikostimmung ihre erste Zinserhöhung für März an. Dies führte dazu, dass die Renditen kurzfristiger US-Staatsanleihen - ein Indikator für die Markterwartungen in Bezug auf die künftige Ausrichtung der Geldpolitik - den grössten Tagesanstieg seit fast zwei Jahren verzeichneten. Das obige Bild zeigt, dass auch die Renditen 2-jähriger kanadischer und britischer Staatsanleihen seit September in die Höhe geschnellt sind, da die Märkte eine Aufhebung des so genannten "Fed Put" einpreisen, welcher sich auf die Unterstützung der Zentralbank für die Aktienmärkte in schwierigen Zeiten bezieht. Die Verschärfung der finanziellen Bedingungen war in den letzten Monaten ein wichtiger Gegenwind für die Bewertungen von Risikoanlagen und dürfte die Aktienkurse nach unten drücken, was dazu führen könnte, dass die Anleger sichere Häfen suchen.

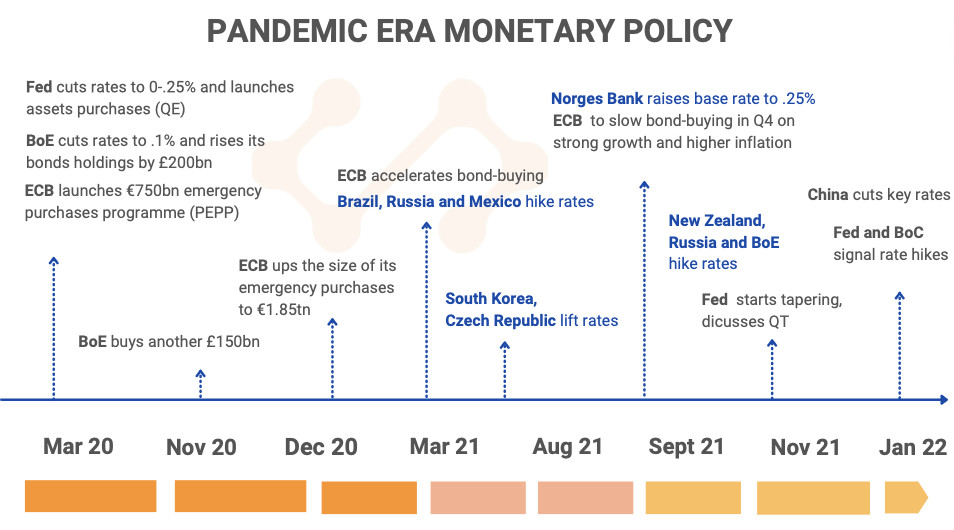

Während jedoch viele Zentralbanken weltweit allmählich zu einer Normalisierung ihrer Geldpolitik nach der Pandemie übergehen, ist das Tempo in den einzelnen Regionen unterschiedlich. In der folgenden Infografik stellen wir einige der wichtigsten geldpolitischen Massnahmen vor.

In mehreren osteuropäischen Ländern standen in den letzten Monaten Straffungen auf der Tagesordnung. Im Gegensatz dazu waren die Zinserhöhungen in Asien gedämpft, wo der Inflationsdruck im Vergleich zu den USA aufgrund des langsameren Anstiegs der Lebensmittel- und Energiekosten viel moderater ausfiel. China hat vor kurzem seine Leitzinsen gesenkt, um seine Wirtschaft in Anbetracht der Sorgen um den Immobiliensektor und das nachlassende Wachstum anzukurbeln.

Die Divergenz zwischen der Fed und der Europäischen Zentralbank (EZB) nimmt ebenfalls zu, da die EZB ihre Zusage bekräftigte, die Zinsen im Jahr 2022 nicht zu erhöhen. Es wird erwartet, dass dies den Gegenwind aus der Verschärfung der finanziellen Bedingungen in den USA und anderen entwickelten Märkten teilweise ausgleichen wird.

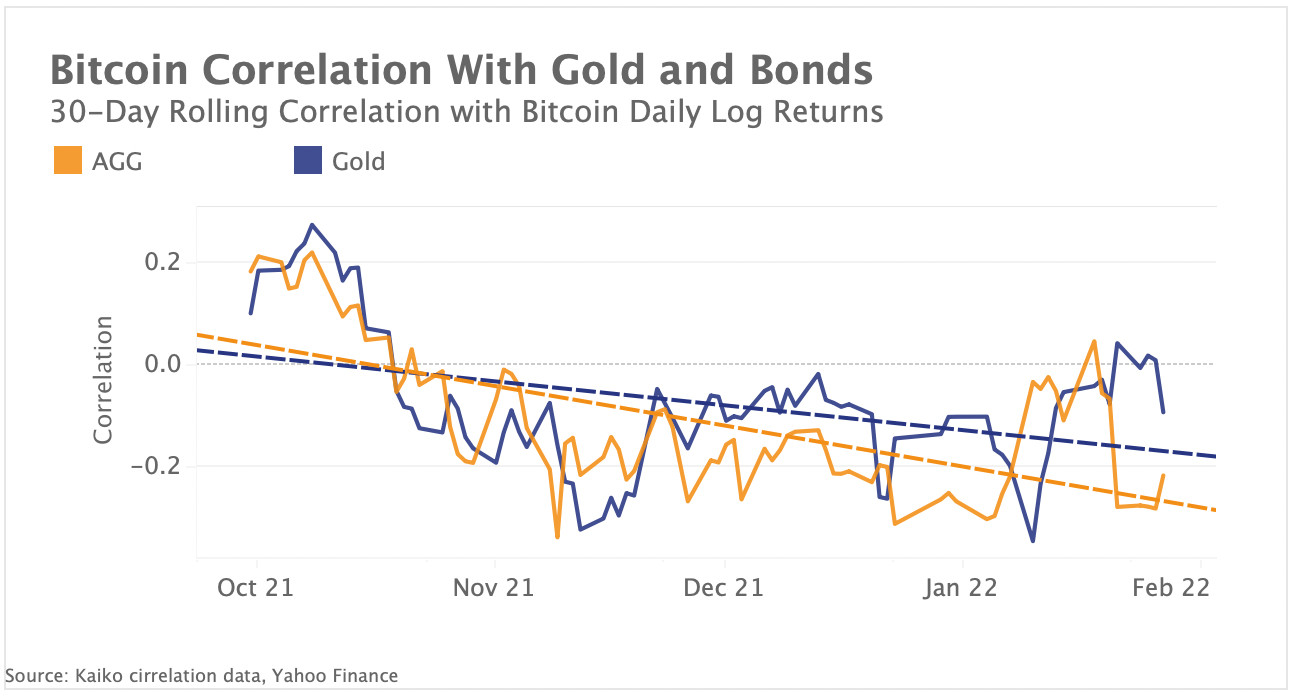

Die Korrelation von Bitcoin mit Gold und Anleihen bleibt negativ

Während die Korrelation von Bitcoin mit Tech-Aktien in den letzten Monaten stark angestiegen ist, war die Korrelation mit den sicheren Häfen Gold und Anleihen seit Oktober überwiegend negativ. Oben sehen Sie die rollierende 30-Tage-Korrelation zwischen Bitcoin, Gold und dem Gesamtanleihenindex (Aggregate Bonds Index, AGG). Der Gesamtanleihenindex ist ein breiter Index für festverzinsliche Wertpapiere, welcher den US-Markt für Investment-Grade-Anleihen abbildet. Normalerweise bieten Anleihen eine Absicherung für Aktienmarktinvestoren, denn ihre Preise steigen oft, wenn die Aktienkurse fallen. Ihre Korrelation mit Aktien hat sich jedoch in den letzten zwei Jahren verschoben, was Vermögensverwalter dazu veranlasst hat, andere Anlageklassen wie Rohstoffe, Immobilien und Kryptowährungen als Diversifizierungsinstrumente zu nutzen.