einer Kryptowährung?")

Der aktuelle Bullenmarkt hat verschiedene Trends hervorgebracht: Liquid Staking, Restaking, Real-World Assets (RWAs), künstliche Intelligenz und dezentrale physische Infrastrukturnetzwerke (DePIN). Ein besonders dominierendes Thema ist das Airdrop-Narrativ, das zahlreiche Nutzer anzieht.

Diese Entwicklungen haben den Marktzyklus massgeblich beeinflusst, wobei insbesondere Airdrops eine wichtige Rolle spielen. Die grosse Anzahl von Nutzern, die durch Airdrop-gehypten Projekte angezogen wurden, wurde zu einem Schlüsselfaktor für den Beginn des Bullenlaufs in diesem Zyklus. Beispielsweise kam der Wendepunkt für das Solana-Ökosystem etwa ein Jahr nach dem Zusammenbruch von FTX im November 2022 bei der Solana Breakpoint-Veranstaltung, als ein Token für den grössten DEX-Aggregator Jupiter angekündigt wurde.

Airdrops als Meta diesen Zyklus

Dies weckte das Interesse der Nutzer an dem Narrativ, das sich über Jupiter hinaus erstreckte. Protokolle wie MarginFi, Drift, Zeta und Jito, die damals noch keinen Token hatten, verzeichneten nun einen massiven Anstieg der Nutzeraktivität. So begann die Airdrop-"Meta" (alias Narrativ) für diesen Marktzyklus. Seitdem haben viele grosse Projekte massive Airdrops an ihre Nutzer verteilt. Airdrops für bestimmte Protokolle waren sehr gehypt, nicht nur wegen ihrer Popularität, sondern auch, weil sie die Entwicklung des aktuellen Marktzyklus während der Flaute 2023 prägten, bevor der nun spannende Bullenmarkt begann.

Beispielsweise löste die Datenverfügbarkeitslösung Celestia das modulare Infrastruktur-Narrativ aus, und das beliebte SocialFi-Projekt FriendTech kündigte die Ankunft der Base L2 an. Ein weiteres Beispiel ist das Restaking-Protokoll EigenLayer von Ethereum, das das wohl grösste Narrativ dieses Marktzyklus befeuerte: "Restaking". Airdrops wurden bald zur Standard-Go-to-Market-Strategie für die meisten Projekte.

Vollständig verwässerte Bewertung (FDV)

Allerdings lief nicht alles gut. Bei traditionellen Unternehmen ist eine der Hauptsorgen für Investoren (insbesondere Einzelhandelsinvestoren) die extrem hohen Bewertungen. Das Gleiche gilt für Krypto-Projekte. Eine hohe Bewertung im Krypto-Bereich bedeutet ein hohes FDV des Tokens des Protokolls. Aber was ist FDV? Die vollständig verwässerte Bewertung (engl. = Fully Diluted Value, FDV) eines Protokolls stellt den gesamten Marktwert einer Kryptowährung dar, wenn alle möglichen Token im Umlauf wären. Sie wird berechnet, indem der aktuelle Preis pro Token mit der gesamten Token-Anzahl multipliziert wird, einschliesslich der gesperrten, gestakeden oder noch zu prägenden Token. FDV gibt ein vollständigeres Bild des potenziellen Marktwerts eines Projekts. Hohe Bewertungen (hohe FDVs) können neue Investoren skeptisch gegenüber einem Token machen. Neue Projekte, die mit Bewertungen von bereits gut etablierten Protokollen starten, ernten Kritik.

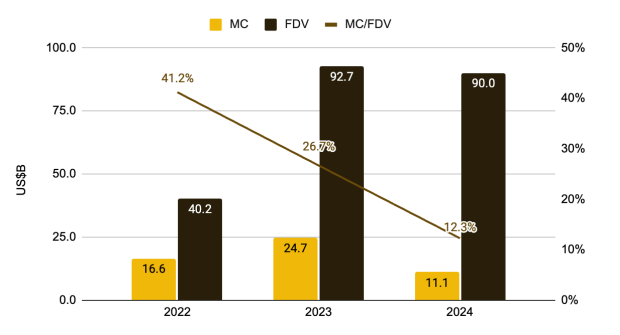

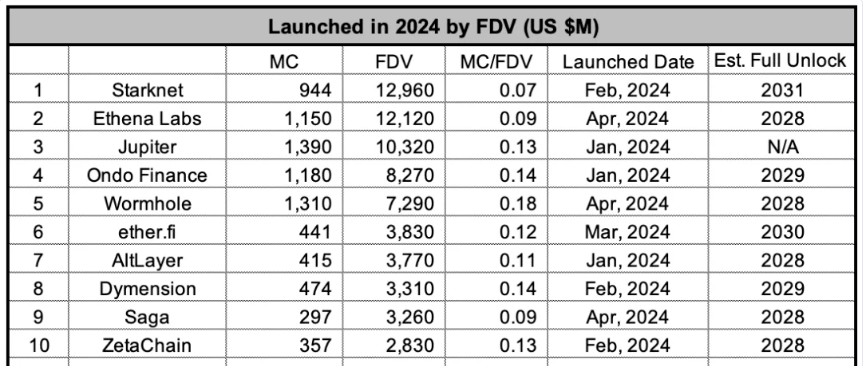

Die meisten der kürzlich eingeführten Tokens, die durch Airdrops eingeführt wurden, weisen hohe Bewertungen auf. Binance Research berichtet, dass das FDV neu eingeführten Tokens nur wenige Monate nach 2024 bereits das gesamte Marktkapital des letzten Jahres erreichen. Dies unterstreicht die zunehmende Anzahl hoch bewerteter Tokens auf dem Markt. Dieses Problem wird deutlicher, wenn der Token einen niedrigen "Float" hat. Im Krypto-Kontext tritt ein niedriger Float auf, wenn die vollständig verwässerte Bewertung des Tokens die aktuelle Marktkapitalisierung (MC) erheblich übersteigt. Diese Diskrepanz ist besorgniserregend aufgrund des Potenzials für nachfolgende Token-Freischaltungen, was zu erhöhtem Verkaufsdruck von Insidern und der Community führen kann.

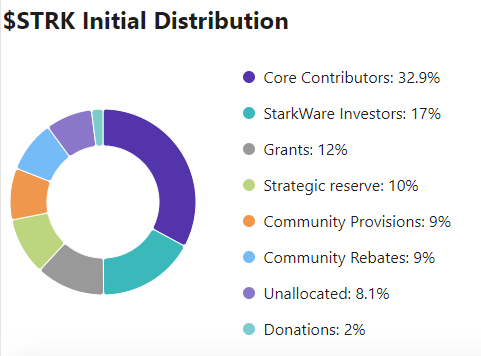

Starknets FDV beträgt über 10 Milliarden USD

Nehmen wir zum Beispiel Starknet, das einen Airdrop seines STRK-Tokens an seine frühen Nutzer durchführte. Die aktuelle Marktkapitalisierung des STRK-Tokens beträgt 1.3 Milliarden USD. Der FDV liegt bei über 10 Milliarden USD. Das ergibt ein MC/FDV-Verhältnis von 0.13, was bedeutet, dass derzeit etwa 87% des gesamten Token-Angebots gesperrt sind.

Binance schätzt, dass unter Berücksichtigung der Freischaltungen von Tokens, die 2024 eingeführt wurden, etwa 80 Milliarden USD an liquiditätsseitiger Nachfrage erforderlich sind, um ihren aktuellen Preis in den nächsten paar Jahren zu halten.

Nehmen wir den Nasdaq Composite. Der Index hat einen Float von über 64% und besteht aus Unternehmen, die privat begannen und nun öffentlich sind. Im Gegensatz dazu ist es bei Krypto-Tokens, die mit winzigen Floats starten, ironisch, wie die Projekte behaupten, dezentralisiert zu sein, aber tatsächlich von einer Gruppe von Insidern kontrolliert werden,. Diese niedrigen Float-Token schaffen nicht nur ein Ungleichgewicht der Governance-Macht, untergraben die Dezentralisierung, sondern stellen auch Probleme für Händler dar. Geringe Liquidität verhindert eine sinnvolle Preisfindung. Der Grossteil des Aufwärtspotenzials für neue Tokens wird von Risikokapitalgebern und Insidern durch Privatplatzierungen erfasst, bevor die Token überhaupt existieren.

Memecoins gewinnen an Aufmerksamkeit

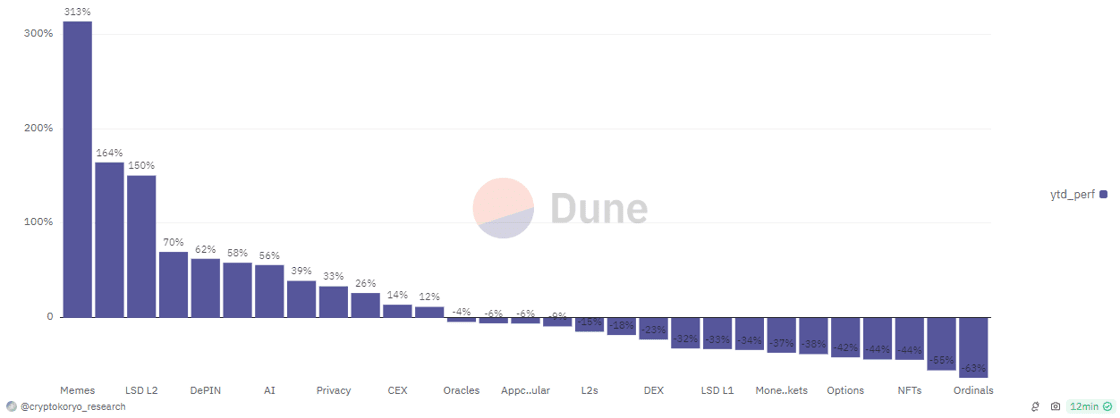

Während diese niedrigen Float-Alts Privathändler enttäuscht haben, haben Memecoins den Rest des Marktes übertroffen. Laut Daten von Dune hat der Memecoin-Sektor eine YTD-Performance von 313% - die höchste unter allen. Es folgt der Sektor der Layer-2-Liquid-Staking-Token, DePIN und künstliche Intelligenz-Projekte. Selbst die Volumina, die der Memecoin-Sektor angezogen hat, sind über 400% höher als bei seinem nächsten Konkurrenten, den AI-Projekten. Obwohl dies nicht der Hauptfaktor für die beeindruckende Preisentwicklung der Memecoins ist, hat ihre Token-Struktur dazu beigetragen. Die meisten Memecoins geben alle ihre Tokens beim Token-Generierungsereignis (TGE) frei. Dies bedeutet, dass es keinen zukünftigen Verkaufsdruck durch zusätzliche Token-Freigaben gibt.

Viele starten mit einem Bewertungsverhältnis Market Cap zu FDV von 1. Halter müssen sich keine Sorgen über weitere Verwässerungen machen. Diese Struktur hat ihre Attraktivität gesteigert, besonders da mehr Leute die Auswirkungen grosser Token-Freischaltungen verstehen. Der Erfolg der Memecoins liegt nicht nur darin, dass die Leute niedrige Float-Tokens nicht mögen. Es ist klar, dass Retail-Investoren wirklich an Memecoins interessiert sind, auch wenn sie nicht viel Nutzen bieten. Andererseits hat die schlechte Performance dieser niedrigen Float-Tokens mit hoher FDV viele Privathändler frustriert. Sie fühlen sich in einem Markt gefangen, in dem sie wenig Chance haben, früh zu investieren. Sie sind gewissermassen gezwungen, in Projekte zu investieren, die bereits hohe Bewertungen erreicht haben.

Ist FDV ein Meme?

Ist FDV einfach nur ein Meme und spielt es eine Rolle, zu welchem FDV Tokens gehandelt werden? Es wäre klug, den Markt entscheiden zu lassen. Warum? Weil freie Märkte Preise natürlich finden. Derzeit existieren solch hohe Bewertungen für neu eingeführte Projekte, weil der Markt es zulässt. Wenn Investoren anfangen, überlegene Tokenomics-Designs zu priorisieren und sich nicht von dem Hype auf Krypto-Twitter für bestimmte Projekte beeinflussen lassen, wird dieses Problem der Vergangenheit angehören.

Die Verantwortung liegt dann bei den Teams, ihre Go-to-Market-Strategien zu ändern, um weiterhin das Interesse der Investoren zu wecken. Um ihren Wert zu rechtfertigen, müssen Projekte ihre Tokenomics gründlich untersuchen. Dies beinhaltet die Prüfung von Alternativen zur laufenden Verwässerung. Zum Beispiel die Implementierung eines Verbrennungsmechanismus (ähnlich wie bei Aktienrückkäufen), der zu einer Token-Deflation führt. Darüber hinaus sollte die Branche die aktuellen Vesting-Praktiken verfeinern, um die Anreize besser auszurichten. Dies könnte das Hinzufügen von Kontingenzklauseln zu Freigaben umfassen, um sicherzustellen, dass Investoren vor übermässiger Verwässerung geschützt sind, falls Projekte eine Entschädigung erhalten, ohne vordefinierte Meilensteine zu erreichen.

Fundamentalanalysen zurückbringen

Fundamentalanalyse wird auf dem Kryptowährungsmarkt nicht weit verbreitet verwendet, weil der Bereich spekulativ ist und die meisten Händler auf kurzfristige Gewinne fokussiert sind. Anstatt langfristige Trends zu betrachten, reagieren sie auf Marktstimmungen, Hype und schnelle Spekulationsänderungen. Aber die Branche entwickelt sich weiter und dies erfordert ausgefeiltere Investitionsmethoden. Der aktuelle Marktzyklus unterscheidet sich von früheren. Ein Bitcoin-Preisanstieg trieb früher die meisten Altcoins mit nach oben. Derzeit gibt es weit mehr Projekte, die auf dem Markt gehandelt werden, und einfach nicht genug Nachfrage, damit sie alle gemeinsam nach einem Bitcoin-Preisanstieg mitziehen. Im Gegensatz zu früheren Bullenmärkten, in denen alles zusammenstieg, könnte diesmal eine "einfach halten bis zum Bullenmarkt"-Strategie nicht funktionieren.

Wir bleiben jedoch optimistisch in Bezug auf das langfristige Wachstum von Krypto. Der aktuelle Bullenmarkt hat verschiedene Trends wie Liquid Staking, Restaking und reale Vermögenswerte (RWAs) hervorgebracht. Besonders hervorzuheben ist das Airdrop-Narrativ, das viele Nutzer angezogen hat. Airdrops haben das Interesse an Projekten wie MarginFi, Drift, Zeta und Jito geweckt, die dadurch massive Nutzeraktivität verzeichneten. Ein Problem ist jedoch des hohen FDV vieler Tokens, die Investoren abschrecken kann. Tokens mit niedrigen Floats und hohen FDVs können eine zentrale Kontrolle begünstigen und die Dezentralisierung untergraben. Memecoins hingegen haben trotz fehlender nützlicher Anwendungen dank ihrer Tokenstruktur stark abgeschnitten. Investoren sollten zukünftig auf bessere Tokenomics-Designs achten und sich nicht von kurzfristigem Hype leiten lassen.