Zentralbanken sind besorgt, dass sie das Rennen um digitale Währungen an eine private digitale Währung wie Bitcoin (BTC) verlieren könnten. Aber Bitcoin und CBDCs sind sehr unterschiedlich, wobei ersteres eine fixe Gesamtmenge hat, während letztere durch Fiat-Währungen gedeckt sind.

Mit der zunehmenden Beliebtheit digitaler Assets wächst auch die Angst der Regierungen und Zentralbanken um ihre Kontrolle über das Bankwesen, die Zahlungssysteme und letztlich die Geldpolitik selbst. Wir haben kürzlich einen Nachrichtenartikel von Reuters gesehen, der die Sorgen über Stablecoins - digitale Vermögenswerte, die typischerweise an eine Fiat-Währung gekoppelt sind - in Europa und anderen westlichen Ländern hervorhebt.

Dies veranlasst Zentralbanken auf der ganzen Welt, einen Gang höher zu schalten und mit Stablecoins zu konkurrieren, bevor es zu spät ist. Gleichzeitig erwägen sie eine stärkere Regulierung und Kontrolle über die Lancierung von neuen Coins.

Regierungen versuchen, wettbewerbsfähig zu bleiben

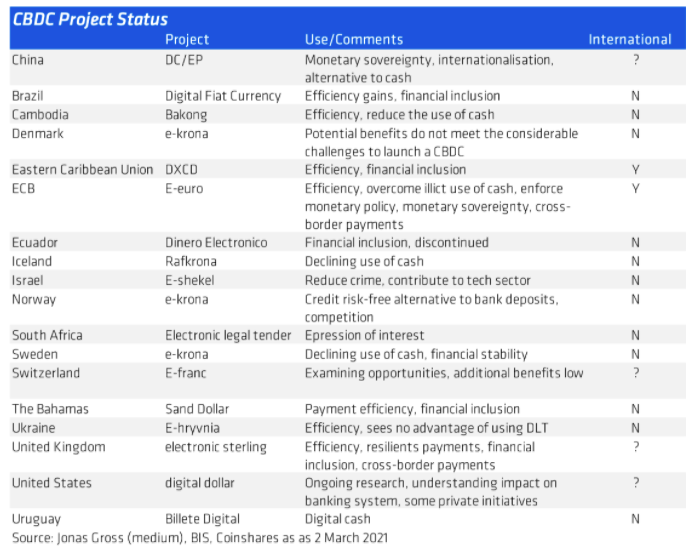

Vor nicht allzu langer Zeit waren einige Zentralbanken zu dem Schluss gekommen, dass die Distributed-Ledger-Technologie (DLT) noch nicht ausgereift genug für den Einsatz in grossen Zentralbankzahlungssystemen sei. Zentralbanken auf der ganzen Welt wurden angesichts von COVID19 - der die Gesellschaft zunehmend zum bargeldlosen Zahlungsverkehr zwang - wieder auf die Möglichkeit von digitalen Zentralbankwährungen ("CBDCs") aufmerksam. Die zunehmende Popularität von Bitcoin könnte ebenfalls eine Rolle gespielt haben, da sich Bitcoin im elektronischen Handel etabliert hat und die Zentralbanken Gefahr laufen, den sich intensivierenden Wettlauf um digitale Währungen zu verlieren.

Die Verlockung grösserer Effizienz durch die Verwendung einer digitalen Währung hat dazu geführt, dass die Zentralbanken nun einen Gang höher schalten, um die Abwicklungszeiten zu verkürzen und die Buchhaltungskosten zu reduzieren. Nach Angaben der BIZ (Bank für Internationalen Zahlungsausgleich) forschen mehr als 80% der Zentralbanken aktiv an CBDCs. Ab März 2016 startete die Bank of Canada das Projekt Jasper, die Monetary Authority of Singapore begann das Projekt Ubin, die Hong Kong Monetary Authority startete das Projekt LionRock und die Europäische Zentralbank (EZB) und die Bank of Japan starteten die gemeinsame Initiative Project Stella, die sich auf grenzüberschreitende Zahlungen konzentriert.

Etwa 40% sind inzwischen von der konzeptionellen Forschung zu Experimenten oder Konzeptnachweisen übergegangen und etwa 10% haben Pilotprojekte entwickelt, so die BIZ. China hat wahrscheinlich das am weitesten fortgeschrittene Projekt für eine grosse Volkswirtschaft, das als Digital Currency Electronic Payment (DC/EP) bekannt ist und in vier Städten getestet wird.

Details der Implementierung unklar

Das jüngste CBDC-Projekt der EZB hat diesen Monat seine öffentliche Konsultation zum digitalen Euro abgeschlossen, aber die Details bleiben spärlich. Es gab eine grosse Anzahl von Antworten auf die Konsultation, was auf ein grosses Interesse an der Initiative hindeutet. EZB-Präsidentin Lagarde sagte ausserdem, dass sie mit der Einführung eines digitalen Euros rechnet. Interessanterweise wiederholte die EZB die vier potenziellen Gründe für die Ausgabe eines CBDCs, nämlich die Nachfrage nach elektronischen Zahlungen, ein Rückgang der Bargeldnutzung, die potenzielle Dominanz einer privaten digitalen Währung wie Bitcoin und die europäische Adoption eines fremden CBDCs.

Einige wichtige Aspekte:

- CBDCs bieten eine Reihe von überzeugenden Vorteilen, darunter die Aussicht auf nahezu sofortige Zahlungen und Abrechnungen, die Beseitigung von Schwarzmarkttransaktionen, die Reduzierung der Kosten für das Bargeldmanagement und Effizienzgewinne in der Buchhaltung.

- Sie bergen auch gewisse Risiken. Von diesen ist der Schutz der Privatsphäre vielleicht das wichtigste. CBDCs könnten potenziell so programmiert werden, dass sie die Ausgaben der Bürger kontrollieren, negative Renditen auf Einlagen und Bail-ins erzwingen sowie Einkommen und Ausgaben in einer Weise überwachen, die weitaus aufdringlicher ist, als wir es gewohnt sind. Erwarten Sie polarisierte politische Meinungen zum Datenschutz und daraus resultierende Verzögerungen.

- CBDCs in Schwellenländern werden wahrscheinlich immer beliebter werden, um ausländische Direktinvestitionen anzuziehen und auch um die finanziellen Aktivitäten der Bevölkerung zu überwachen und zu kontrollieren.

- Auch wenn der Impuls von 2020 beachtlich war, sollten wir nicht erwarten, dass voll funktionsfähige CBDCs in den nächsten Jahren auftauchen - zumindest nicht in der westlichen Welt. Es gibt eine Reihe von Fragen, die noch zu beantworten sind. Dazu gehört, ob die Zentralbanken ein direktes "Core Ledger" mit der Zentralbank einführen oder einen bestehenden Wallet-Anbieter nutzen werden, der die Distributed Ledger Technology einsetzt. Zudem ist zu klären, wie KYC- (Know Your Customer) und AML- (Anti-Money Laundering) Kontrollen durchgeführt werden und wie das Risiko der Aushöhlung systemrelevanter Geschäftsbanken gehandhabt werden soll.

- CBDCs werden wahrscheinlich sehr gross werden und daher wird eine skalierbare Wallet-Infrastruktur erforderlich sein. Dies könnte im Jahr 2021 ein grosses Thema werden, da die Zentralbanken nach glaubwürdigen Wallet-Anbietern suchen.

- Erwarten Sie, dass die Regulierung bestehender und neuer Stablecoins zunehmen wird. Die EZB hat kürzlich erklärt, dass Emittenten "strengen Liquiditätsanforderungen" unterliegen sollten, ähnlich denen, die für Geldmarktfonds gelten und den Endnutzern einen direkten Anspruch auf den Emittenten oder die Reserveaktiva einräumen. Die Europäische Kommission hat kürzlich eine Verordnung über Märkte für Krypto-Assets vorgeschlagen, die solche Stablecoins erfassen würde. Das britische Treasury berät derzeit über seinen Regulierungsansatz für Krypto-Assets und Stablecoins.

Der Aufstieg von Stablecoins und das Risiko, das sie für die Hegemonie der Zentralbanken darstellen, könnte einige zu der Vermutung führen, dass sie wahrscheinlich verboten werden. Das hat sicherlich die Ausgabe einiger verhindert, wie z. B. das Projekt Diem (ehemals Libra) von Facebook, aber das darf nicht mit möglichen Kontrollen/Regulierungen von Bitcoin verwechselt werden. Unserer Meinung nach ist es wichtig zu betonen, dass CBDCs nicht dazu geeignet sind, Bitcoin zu ersetzen.

Letzterer ist ein Peer-to-Peer (im Gegensatz zu Client-Server), erlaubnisfreier, zensurresistenter Distributed Ledger mit einer festen und vorherbestimmten Geldpolitik, der als attraktiver nicht-staatlicher Wertspeicher fungiert. CBDCs hingegen scheinen so konzipiert zu sein, dass sie die Eigenschaften der Fiat-Währung ihres jeweiligen Emittenten widerspiegeln.