Eine zunehmende Akzeptanz von Stablecoins könnte der nächste Schritt in einer globalen Finanzialisierung darstellen, nachdem private Akteure in den 1960er Jahren begonnen haben, Dollar-Derivate zu schaffen. Führt die Krypto-Dollarisierung zu einem Upgrade des Eurodollar- Systems?

Es tönt auf den ersten Blick paradox: Während das Fed massenhaft Dollar aus dem Nichts schafft, ist der Greenback nicht flächendeckend global verfügbar. Es manifestiert sich eine inhärente Dollar- Knappheit. Werden mittelfristig Stablecoins und CBDC's in die Bresche springen um die Leitwährung wieder global einfacher verfügbar zu machen? Werden Bitcoin und Ether dabei als neue Formen der Besicherung eine entscheidende Rolle spielen?

Der Dollar ist heute die stärkste nationale Fiat-Währung der Welt. Gerade ist er dabei, alle anderen, schwächeren staatlichen Währungen eine nach der anderen zu verschlingen. Dieser Prozess wird sich künftig beschleunigen und ironischerweise durch die Dollarisierung öffentlicher Blockchains verstärken. Bis zu jenem Tag, wo der Dollar sich selbst verschlingt und eventuell offene, nichtstaatliche digitale Währungen seinen Platz einnehmen werden. Wie könnte es so weit kommen?

Dollar-Fesseln

Auf den Schultern unseres heutigen Planeten lastet derzeit ein erdrückendes Dollar-Joch. Es war nach den beiden Weltkriegen, als der Dollar seinen kometenhaften Aufstieg zur globalen Vorherrschaft begonnen hatte. Die Vereinigten Staaten hielten nicht nur die meisten Goldreserven der Welt, sondern auch den grössten Teil des Produktivkapitals. Das Nachkriegseuropa importierte Waren aus den USA und bezahlte sie in Dollar. Gleichzeitig importierten die USA Öl in grossen Mengen und bezahlten die Rechnung in Dollar. Bis zum Ende von Bretton Woods war der Dollar denn auch die letzte Währung, die noch, wenn auch indirekt, an Gold gebunden war.

All dies liess den Dollar zur weltweiten Reservewährung aufsteigen. Selbst die defacto Bankrotterklärung der USA, nach dem sie das Goldfenster geschlossen und vom Goldstandard definitiv abgerückt waren, hat dem Dollar nicht nachhaltigen Schaden zugefügt. Ganz im Gegenteil: Bis heute dienen US-Staatsanleihen, die den tiefsten Kapitalmarkt der Welt bilden, als sicherer Hafen in Zeiten finanzieller Turbulenzen.

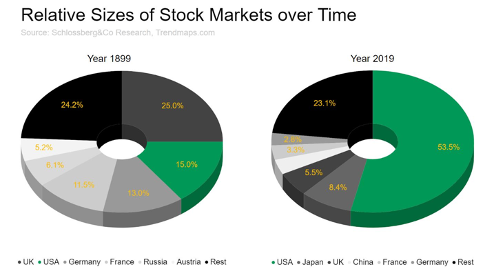

In seinem sorgfältig recherchierten Buch zeigt Eswar S. Prasad auf, wie der US-Dollar die globale Finanzwelt immer stärker in die Mangel nimmt. Ein dysfunktionales internationales Währungssystem und die Aussenpolitik der USA im Stile des Weltpolizisten haben paradoxerweise die Bedeutung des Dollars gestärkt. Die Verschiebung der relativen Grösse der Börsen in den letzten 100 Jahren ist dafür bezeichnend. Da riesige Mengen ausländischen Finanzkapitals in Dollar-Vermögenswerten, vor allem auch US-Staatspapieren, gebunden sind, haben andere Länder einen inhärenten Anreiz, einen Dollar-Crash möglichst zu verhindern.

Die Dollar-Falle, in die die Welt getappt ist, manifestiert sich in Wirklichkeit als eine riesige Dollar-Knappheit, mit der Unternehmen und Investoren zu kämpfen haben. Wer heute auf globaler Ebene ein Projekt anstossen und finanzieren will, muss dies fast zwingendermassen über den Dollar machen. Wie bereits an anderer Stelle dargelegt, besteht heute eine weltweiten Dollar-Verschuldung von fast 60 Billionen Dollar, was wiederum eine immense Nachfrage nach Dollar zur Begleichung dieser Schulden nach sich zieht.

Da der Dollar die aktuelle Leit- und Reservewährung mit dem tiefsten und liquidesten Kapitalmarkt ist, haben sich Menschen rund um den Globus in Dollar verschuldet. Dabei handelt es sich um ein sich verstärkender Kreislauf. Wie wir allerdings ahnen müssen: Der Krug geht zum Brunnen, bis er bricht und das war erstmals 2007 der Fall. Die Finanzkrise offenbarte die Problematik eines riesigen Schattenbanken-sektors, in dem plötzlich keine Liquidität mehr vorhanden war und die Akteure verzweifelt um Dollar rangen.

Zentralbanken: Zu wenig potent

Mit der Corona-Krise wurde dieses Finanzierungsproblem abermals deutlich: Unternehmen, Banken und andere Akteure auf der ganzen Welt waren darauf angewiesen, dass die sogenannten Dealer in den Märkten genügend Liquidität zur Verfügung stellen, damit die Marktliquidität und damit Wirtschaft sowie der Welthandel aufrechterhalten werden kann.

Während sich die Zentralbanken im Gleichschritt bewegen und den Märkten auf der ganzen Welt Liquidität zur Verfügung stellen, sind sie doch alle von der US-Notenbank abhängig. Letztere muss zwingend genügend Dollar für das System bereitstellen, da alle anderen nationalen Währungen praktisch bloss Dollar-Derivate sind, wie das der Ökonom Keith Weiner ausdrückt.

Sowohl die Zentralbanken als auch die Beamten der Fed wachen allmählich auf und stellen diese Realität fest. Aus diesem Grund hat die US-Notenbank seine sogenannte Swap-Linien ausgeweitet und diese gar noch um weitere Zentralbanken erweitert. Nur über diese Vehikel kann versucht werden, die Dollar-Liquidität dorthin zu bringen, wo sie tatsächlich benötigt wird.

Allerdings scheint man weit davon entfernt zu sein, sich auf oberster politischer Stufe einzugestehen, dass alles von der USA, von der US-Zentralbank und letztlich vom US-Dollar abhängt. Und selbst die Fed muss sich noch damit abfinden, dass sie die ganze Welt de facto auf ihre Bilanz nehmen muss. Noch immer wird die US-Notenbank jedoch als viel potenter angesehen, als dass sie es in Tat und Wahrheit sein dürfte. Der Versuch, der ganzen Welt aus der Patsche zu helfen, indem sie immerfort ihre eigenen Verbindlichkeiten druckt, ist selbst für die Fed eine zu grosse Aufgabe.

Kreditgeber letzter Instanz

Wie der Geldtheoretiker Perry Mehrling in seinem informativen Buch ausführt, sind private Dealer in der Form von Finanzmarktakteuren wichtige Beteiligte, die sich auf dem Geldmarkt verschulden, um ihre Market-Making-Geschäfte auf den Kapitalmärkten zu finanzieren. Sie fungieren als private Kreditgeber letzter Instanz. Sie bieten gewissermassen ein Liquiditätsauffangnetz für die Märkte. Dass solche private Akteure existieren, die in erster Linie über das globale Schattenbankenwesen agieren, ist hauptsächlich folgender Tatsache geschuldet: Obwohl Zentralbanken stets dabei sind, die Marktliquidität für Staatsschulden aufrechtzuerhalten, haben sie diese Aufgabe bei privaten Schulden bislang eher vernachlässigt.

Ungeachtet dessen, dass die gegenwärtig instabile Situation bei den Privatschulden ein Problem ist, das die Zentralbanken mit ihrer Niedrigzinspolitik selbst verursacht haben, würde das unbegrenzte Stützen von Unternehmensschulden den Preisfindungsprozess und somit den Markt endgültig aushebeln. Obschon die Zentralbanken mit ihren derzeitigen Notfallmassnahmen genau dies getan haben, würden sie sich lieber wieder aus ihrer Rolle als Darlehensgeber der letzten Instanz zurückziehen. Schon nach der Krise 2008 wurde zehn Jahre später das sogenannte Quantitative Tightening versucht, ein Versuch, der allerdings nicht funktioniert hat.

Ob des Lavierens der Zentralbanken haben sich private Finanzakteure jeder Art also schon immer selbst zu helfen versucht. Dies ist der Grund für die enorme Finanzialisierung der Welt über die vergangenen Jahrzehnte. Es entstanden Finanzinnovationen wie das Einlagenzertifikat, Bank-Commercial Paper und vor allem Eurodollar-Kredite.

Das Eurodollar-System

Wie es der Finanzhändler Jeffrey Snider beschreibt: Das Entstehen des Eurodollarsystems sei eine direkte Folge davon, dass die Fed nicht in der Lage war, den unerbittlichen globalen Bedarf nach zusätzlichen Dollars zu decken. Eurodollars sind eine der effektivsten Möglichkeiten für private Akteure, die heutige globale Dollarknappheit zu lindern. Nach Snider würde es heute zwei "verschiedene" Dollar geben: Den US-Dollar, der unter der Aufsicht der US-Notenbank steht. Und die "Offshore-Dollar", die ausserhalb des Zuständigkeitsbereichs der US-Zentralbank geschaffen und verwendet werden. Die über die letzten Dekaden steigende Nachfrage nach Offshore-"Dollars" spiegelt letztlich eine steigende Nachfrage nach Dollar wider.

Laut Fondsmanager Brent Johnson werde sich genau diese Dollar-Nachfrage, auch bekannt als der "Short Squeeze of the Century", noch beschleunigen. Die Nachfrage nach Dollars werde steigen, da immer mehr Menschen ihre Schulden zu bedienen haben werden.

Die Auswirkungen von Covid19, die Unterbrechung der Lieferkette, die Verlangsamung des Welthandels sowie die wirtschaftliche Deflation dürften es Schuldnern auf der ganzen Welt in der Tat immer schwerer machen, Dollar für ihre in Dollar denominierten Schulden zu bekommen.

So weist Macro-Investor Raoul Pal darauf hin: Künftig könnten die Cashflows nicht mehr so sicher sein wie früher. Fallen Cash-Flows erstmal weg, werden Menschen und Unternehmen zu wenig Geld haben, um ihre Schulden zurückzuzahlen. Dies würde den Flaschenhals noch verengen und das Problem verschärfen. Besonders in Schwellenländern ist die Dollarverschuldung hoch. Die Nachfrage nach Dollar in diesen Ländern wird Lokalwährungen auf der ganzen Welt gegenüber dem Greenback kontinuierlich schwächer werden lassen. Kapitalkontrollen, die es den Schuldnern erschweren, an Dollars zu gelangen, dürften daher unvermeidlich sein.

Gewaltiger Rückenwind für Stablecoins

Genauso unvermeidlich wird es aber auch sein, dass Bitcoin und Ethereum als gemeinsame Waffe im Kampf gegen diese globale Dollar-Knappheit eingesetzt werden. In ihrem Kampf um die Dollarknappheit werden marginale Schuldner die Möglichkeiten dieser öffentlichen Blockchains entdecken. Insbesondere US-Stablecoins, die auf Ethereum laufen, werden ein Weg sein, um an Dollar-Exposure oder Dollar-Proxies zu gelangen. Da diese Assets von Natur aus digital sind, machen sie auch das Umgehen von Kapitalverkehrskontrollen einfacher.

Während sich die sogenannte Dollar-Milchshake-Theorie in der Praxis realisieren wird, dürfte das unweigerlich auch die digitale Thickshake-Theorie, wie sie von Alexander Saunders von Nuggets News bezeichnet wird, fördern. In gewisser Weise müsste man viel eher von einer digitalen Smoothie-Theorie reden, da öffentliche Blockchains den globalen Geldtransfer über Kryptoassets ja gerade stark vereinfachen. Das traditionelle Dollar-Bankensystem mit allen Regulierungen und Ineffizienzen dagegen eigentlich der Thickshake darstellt.

Stellen Bitcoin und Ethereum also der nächste Makro-Evolutionsschritt in der Zukunft des globalen Finanzwesens (der gleichzeitig einmal als revolutionärer Schritt entpuppen könnte) dar? Dieser Prozess ist noch für kaum jemanden ersichtlich, doch hat die Dollarisierung der öffentlichen Blockchains bereits begonnen.

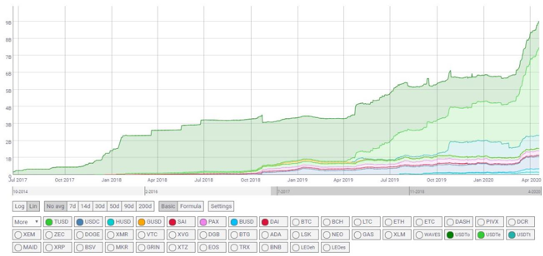

Denn in den letzten zwei Jahren ist die Marktkapitalisierung der Stablecoins regelrecht explodiert. So wird schon spekuliert, dass Tether die Marktkapitalisierung von Ethereum oder sogar Bitcoin mittelfristig übertreffen könnte, weil die Nachfrage nach synthetischen Dollars und Dollar-Annäherungen enorm sein wird. Um einen Begriff des Bloggers John Paul Koning zu verwenden: Die Hyper-Stablecoinization stellt gewissermassen das Upgrade für das Eurodollar-Banking sein. Einmal mehr sind es private Akteure innerhalb des Finanzsystems, welche innovative Instrumente nutzen, um sicherzustellen, dass weltweit jederzeit an Dollar gekommen werden kann. Folgt auf den Eurodollar die Dollar-Stablecoins?

Als letzte Iteration dürften dann der digitale Dollar in Form einer CBDC kommen. Es bleibt abzuwarten, wie restriktiv die Ausgabe und deren Handhabung sein wird.

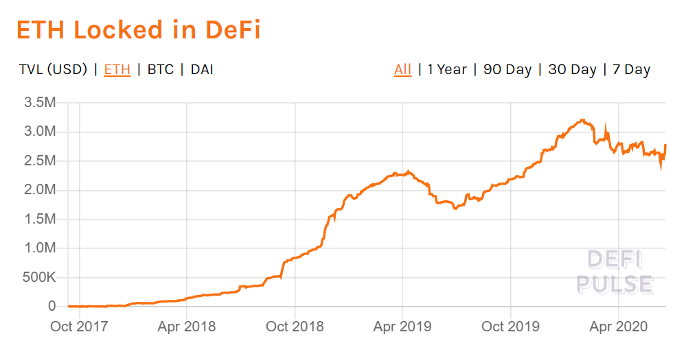

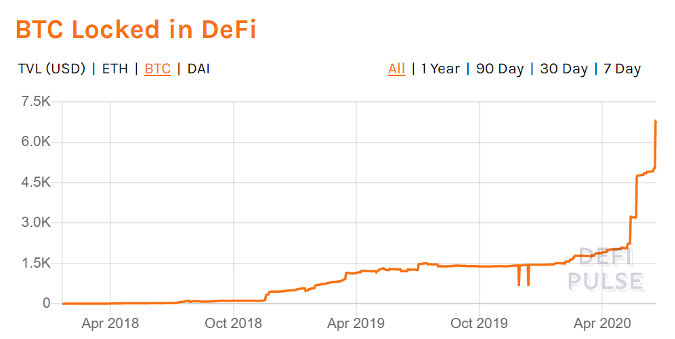

So wie das Schattenbankensystem eine Möglichkeit für private Akteure darstellt, Collaterals zu nutzen, um synthetische Dollar und Dollar-Derivate zu schaffen, liefert die Programmierbarkeit öffentlicher Blockchains neue Möglichkeiten, dieses Spiel weiterzuentwickeln. Bereits heute dienen Bitcoin und Ether als Sicherheit zur Schaffung von Dollareinlagen und Dollarkrediten. Immer mehr dieser Krypto-Assets finden ihren Weg in die DeFi-Welt (Decentralized Finance), wo sie als Besicherung genutzt und die Hyper-Krypto-Dollarisierung vorangetrieben werden kann.