Stablecoins haben sich schnell zum Rückgrat der Krypto-Welt entwickelt und machen 50% aller On-Chain-Aktivitäten aus. Sie schliessen die Lücke zwischen volatilen Krypto-Assets und Fiatgeld und bieten Stabilität als vertrauenswürdiges Medium für Transaktionen.

Stablecoins sind nahtlos in Plattformen wie Stripe und PayPal integriert und ermöglichen es Nutzern, ohne technisches Know-how mit Kryptowährungen zu interagieren. Mit schnellen und kostengünstigen Zahlungen revolutionieren Stablecoins Überweisungen und grenzüberschreitende Transaktionen. Dies gilt insbesondere für Regionen, die mit Währungsproblemen konfrontiert sind, wie 70% des afrikanischen Kontinents. Ihre einzigartige Anziehungskraft auf Krypto-Veteranen und -Neulinge sorgt für eine breite Akzeptanz und positioniert sie als wichtigen Treiber in der Entwicklung des Finanzwesens.

Was sind Stablecoins?

Stablecoins sind Krypto-Assets, die einen stabilen Wert beibehalten sollen und in der Regel 1:1 an einen Rohstoff wie Gold oder eine Fiat-Währung wie den Dollar gekoppelt sind. Durch diese Konstruktion eignen sie sich ideal für alltägliche Transaktionen und Überweisungen.

- Fiat-besichert: Sie werden durch Fiat-Währungen abgesichert und stellen die Grundlage für die Adoption dieses Segments dar. (Beispiele: Tethers USDT und Circles USDC)

- Krypto-besichert: durch Kryptowährungen abgesichert und aufgrund ihrer Volatilität oft überbesichert. (Beispiel: DAI von MakerDAO)

- Algorithmisch: gestützt auf Algorithmen und Smart Contracts, um ihre Bindung ohne Reserven aufrechtzuerhalten. Stattdessen wird die Bindung durch programmierte Mint- und Burn-Mechanismen aufrechterhalten. (Beispiel: Aaves GHO)

Stablecoins werden durch spezifische Besicherungsstrategien und Marktmechanismen, die zur Abwehr von Preisschwankungen entwickelt wurden, an einen festen Wechselkurs gebunden.

Fiat-besicherte Stablecoins

USDT und USDC werden von zentralisierten Einheiten wie Tether und Circle ausgegeben und sind grösstenteils durch Fiat-Reserven gedeckt, die auf Off-Chain-Bankkonten gehalten werden. Tether investiert etwa 15% seiner Reserven in Vermögenswerte wie Bitcoin und besicherte Kredite, um die Einnahmen zu steigern, während der Grossteil der Bestände in bar oder in Baräquivalenten gehalten wird. So kann das Unternehmen, wie in seinem Transparenzbericht dargelegt, die Rücknahme von Vermögenswerten gewährleisten.

- Arbeitet nach einem 1:1-Modell, bei dem jeder Token durch einen entsprechenden Betrag in Fiatgeld oder einem Bargeldäquivalent gedeckt ist (z.B. 1 USDC = 1 USD).

- Emittenten können bei Bedarf Reserven auflösen und so sicherstellen, dass genügend Sicherheiten vorhanden sind, um alle ausstehenden Token abzudecken und die Stabilität zu gewährleisten.

- Ihr unkompliziertes Konzept macht sie für den Handel und als Sicherheit in DeFi, wo Liquidität unerlässlich ist, äusserst effizient.

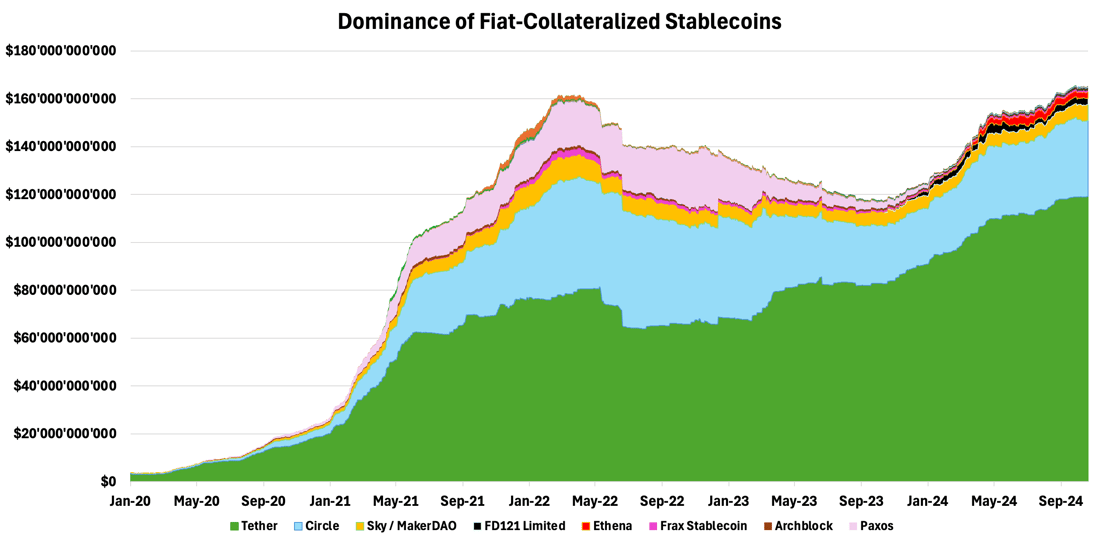

Dank ihrer Schlichtheit und Zuverlässigkeit dominieren fiat-gedeckte Stablecoins den Markt – USDT und USDC allein verfügen über 140 Milliarden US-Dollar und kontrollieren über 90% des Marktes, wie in Abbildung 1 dargestellt.

Krypto-besicherte Stablecoins

Da sie oft ohne zentrale Aufsicht arbeiten, sind sie auf Smart Contracts und Krypto-Assets als Sicherheiten angewiesen, um die Stabilität zu gewährleisten.

- In der Regel bedeutet überbesichert, dass die Nutzer mehr Wert in Kryptowährung als in den von ihnen geprägten Stablecoins binden müssen. Dadurch wird ein Puffer geschaffen, der selbst in volatilen Märkten Stabilität gewährleistet.

- Wenn die Sicherheiten unter den Schwellenwert fallen, verlieren die Benutzer sie an das Protokoll, wodurch die Bindung geschützt wird. Preisorakel lösen automatisch Liquidationen aus, um die Zahlungsfähigkeit aufrechtzuerhalten.

- Obwohl dieses Modell dezentralisiert ist, erfordert es ein robustes System an Smart Contracts. Interaktionen zwischen Smart Contracts bringen technologische Risiken mit sich, die sorgfältig verwaltet werden müssen, um potenzielle Ausfälle zu verhindern.

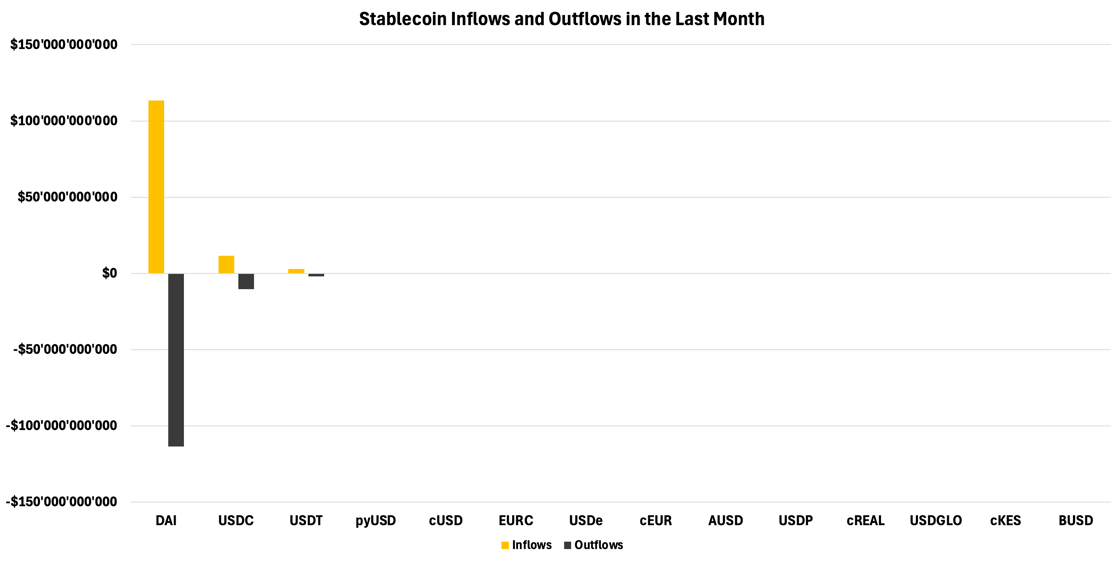

Ein Paradebeispiel ist MakerDAOs DAI, bei dem Benutzer ETH als überbesicherte Schuld verpfänden. MakerDAO passt die Zinssätze durch On-Chain-Governance an und gleicht Angebot und Nachfrage aus, um die Bindung aufrechtzuerhalten. Aufgrund seiner dezentralen Natur und internen Verwaltung verarbeitete DAI im vergangenen Monat Zuflüsse und Abflüsse in Höhe von über 113 Milliarden US-Dollar, wie in Abbildung 2 dargestellt.

Algorithmische Stablecoins

Mit dem Ziel, die Stabilität ohne Sicherheiten aufrechtzuerhalten, setzen sie stattdessen auf Smart Contracts und Angebotsanpassungen.

- Protokolle wie Ampleforth (AMPL) zielen auf einen an den Verbraucherpreisindex angepassten Dollar ab, indem sie die Menge der Token auf der Grundlage von Preisänderungen anpassen. Steigt der Preis über den festgelegten Wert, wird das Angebot erhöht; fällt er darunter, wird das Angebot reduziert. Dieser Prozess wird als Rebasing bezeichnet.

- Einige Entwürfe, wie UST, verwendeten einen zweiten „Bond“-Token, LUNA, um das Angebot zu erweitern und zu verringern.

Diese Versuche sind zwar innovativ, haben sich aber als weniger zuverlässig erwiesen als besicherte Modelle. Fehlkalkulationen oder Konstruktionsfehler können zu Black-Swan-Ereignissen führen, wie beim UST-Kollaps zu beobachten war.

Stablecoins an Börsen

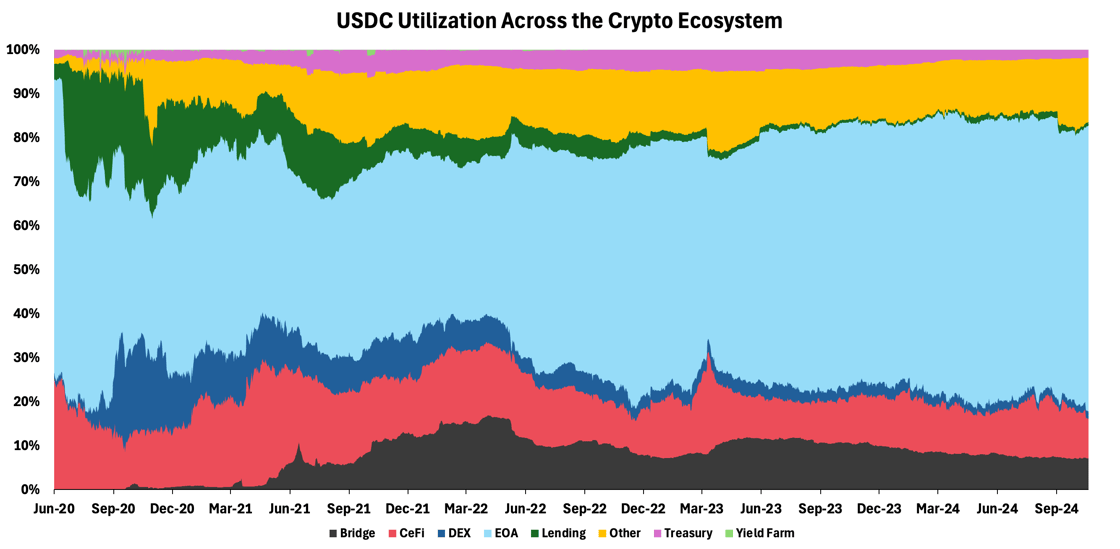

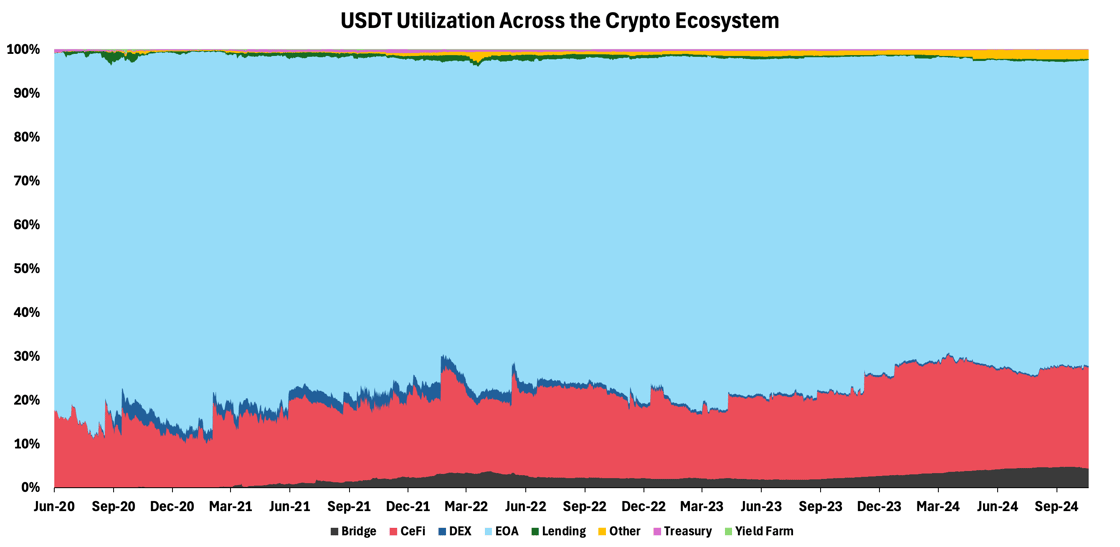

Aufgrund ihrer Stabilität sind Stablecoins zu einem integralen Bestandteil des Krypto-Handels geworden und dienen sowohl als Wertaufbewahrungsmittel als auch als Tauschmittel. Die Analyse der beiden grössten durch Fiat-Währungen besicherten Stablecoins nach Marktkapitalisierung spiegelt dieses Muster wider. Bei USDC befinden sich etwa 60% des Angebots in Externally Owned Accounts (EOAs), 11% in Centralized Finance (CeFi)-Plattformen, wie in Abbildung 3 dargestellt.

USDT zeigt einen noch stärkeren Trend, mit 70% in EOAs und 25% in CeFi-Plattformen, wie unten dargestellt. USDT ist beliebter, da Tether schneller auf weniger bekannten Blockchains eingesetzt und in eine breitere Palette zentralisierter Plattformen integriert werden kann.

Diese Verteilung unterstreicht den zentralen Wert von Stablecoins: Stabilität. EOA (nicht verwahrte Wallets wie Metamask und Phantom) dienen oft als Zufluchtsorte, an denen Benutzer Krypto in stabile Vermögenswerte umwandeln. CeFi-Plattformen, darunter grosse Börsen wie Binance und Coinbase, bieten ähnliche Tauschoptionen, erleichtern aber auch grenzüberschreitende Transaktionen. USDT ist insbesondere bei Nutzern in Schwellenländern in Lateinamerika und Afrika beliebt, vor allem auf Tron. Dies unterstreicht die doppelte Rolle von Stablecoins sowohl bei der Kapitalerhaltung als auch bei der globalen finanziellen Zugänglichkeit.

Blockchain-Dollar in DeFi

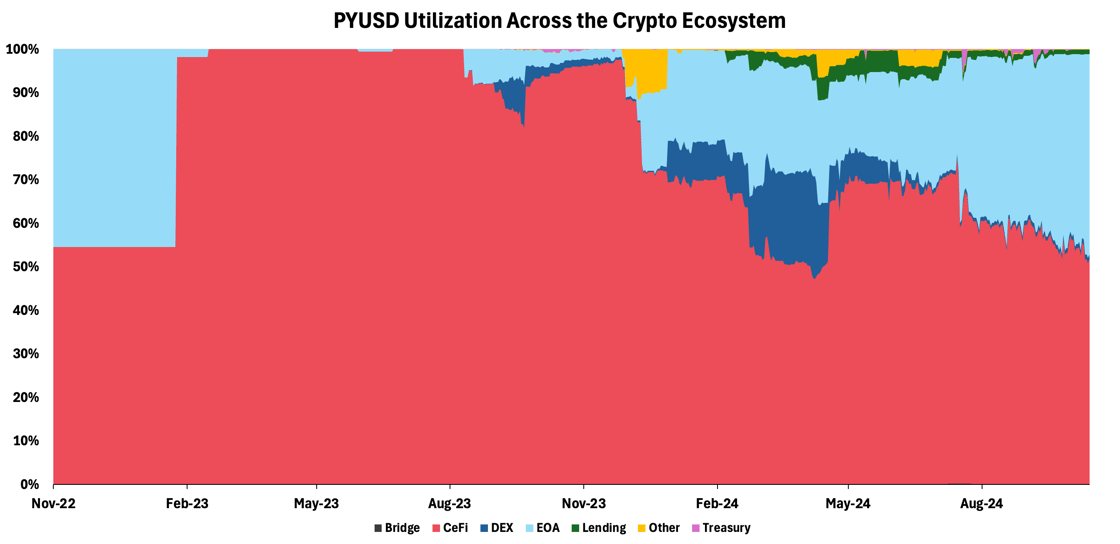

Fiat-besicherte Stablecoins, wie die von Circle und Tether, sind im Vergleich zu dezentralen Alternativen wie Aaves GHO oder Makers DAI in der DeFi oft nur begrenzt vertreten. Dieser Unterschied ist auf die Anreizstrategien der letzteren zurückzuführen, die in der Regel die Verteilung nativer Protokoll-Token (z.B. AAVE oder MKR) beinhalten, um die Akzeptanz zu fördern. PayPals PYUSD stellt jedoch eine Ausnahme unter den zentralisierten Stablecoins dar.

Bei seinem Vorstoss in das Solana-Ökosystem ging PayPal eine Partnerschaft mit Kamino Finance ein und bot Renditen von bis zu 17% jährlich auf PYUSD-Einlagen an - deutlich mehr als die 9% von USDC auf Solana. Dieser Ansatz erwies sich zunächst als erfolgreich und trieb die Marktkapitalisierung von PYUSD auf fast 1 Milliarde US-Dollar. Fast 20% seines Wertes verteilten sich auf dezentrale Börsen (DEXs), da die Nutzer ihn zur Erzielung von Renditen durch Bereitstellung von Liquidität nutzten. Als diese Anreize jedoch zurückgingen, sank die Marktkapitalisierung des Stablecoins gegenüber dem Höchststand im August um fast 40%, was die entscheidende Rolle renditegesteuerter Strategien bei der Gestaltung der Einführung von Stablecoins jenseits der etablierten Unternehmen unterstreicht.

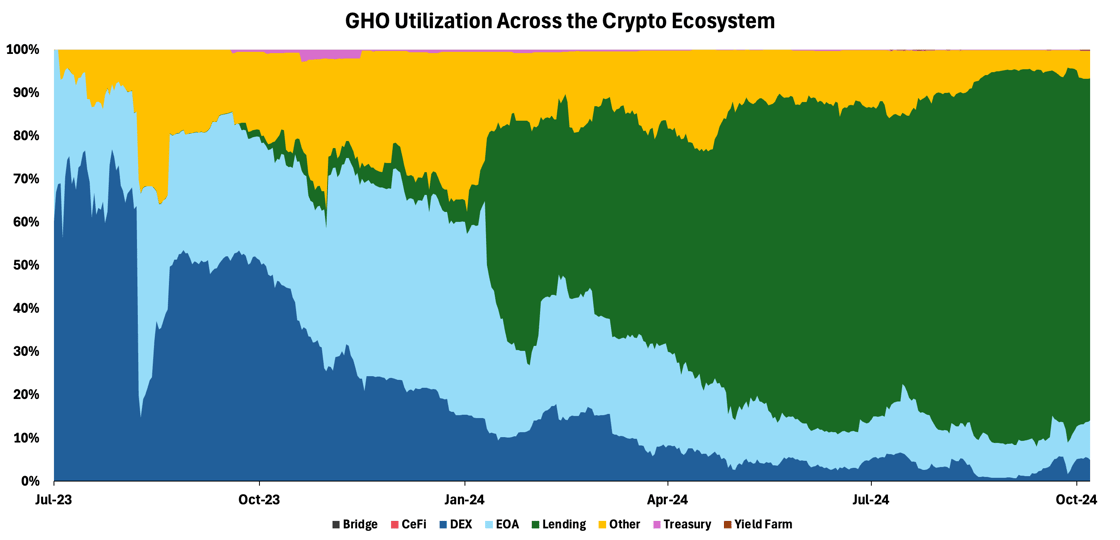

In ähnlicher Weise gewann GHO, Aaves überbesicherter Stablecoin, in DeFi erheblich an Zugkraft, was hauptsächlich auf die strategische Anreizstruktur von Aave zurückzuführen ist. Bemerkenswert ist, dass etwa 80% des GHO-Angebots für die Kreditvergabe verwendet werden, während weitere 5% auf DEXs verteilt sind. Diese Verteilung steht im Einklang mit der Strategie von Aave, GHO im Kern seines Kreditmarktes zu positionieren, die Rolle des Stablecoins im breiteren DeFi-Ökosystem zu stärken und seine Akzeptanz zu fördern.

Zusammenfassend lässt sich sagen, dass die allgemeine Nutzung von Stablecoins etwa 25% von DeFi ausmacht, einschliessich DEXs, Kreditvergabe und andere Arten von finanziellen Engagements, wie in Abbildung 7 unten dargestellt.

Überweisungen und Zahlungen

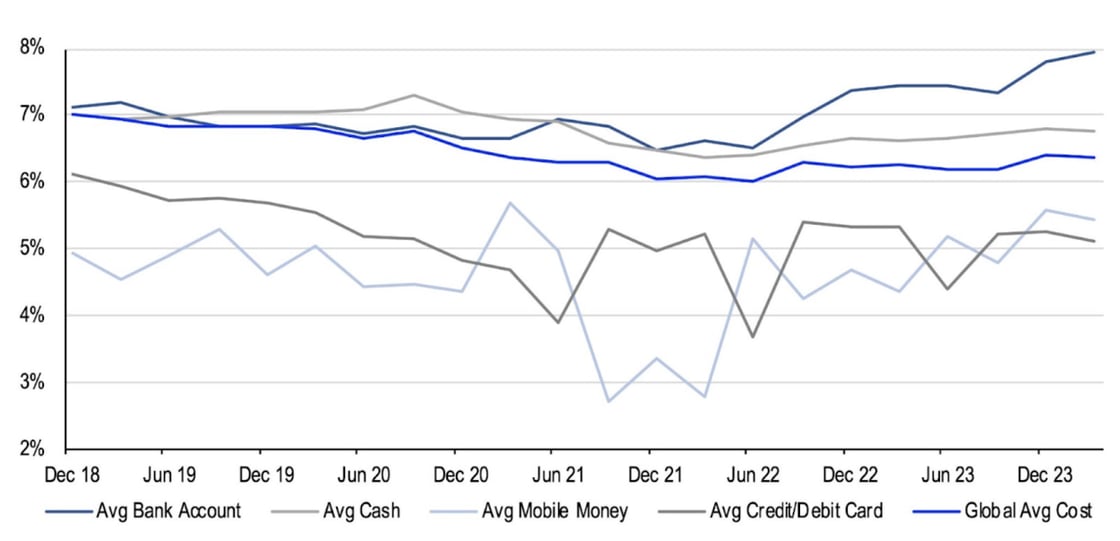

Wie unten zu sehen ist, bieten Stablecoins einen überzeugenden Kostenvorteil für grenzüberschreitende Zahlungen im Vergleich zu herkömmlichen internationalen Geldtransferdiensten, die durchschnittlich 6% pro Transaktion verlangen.

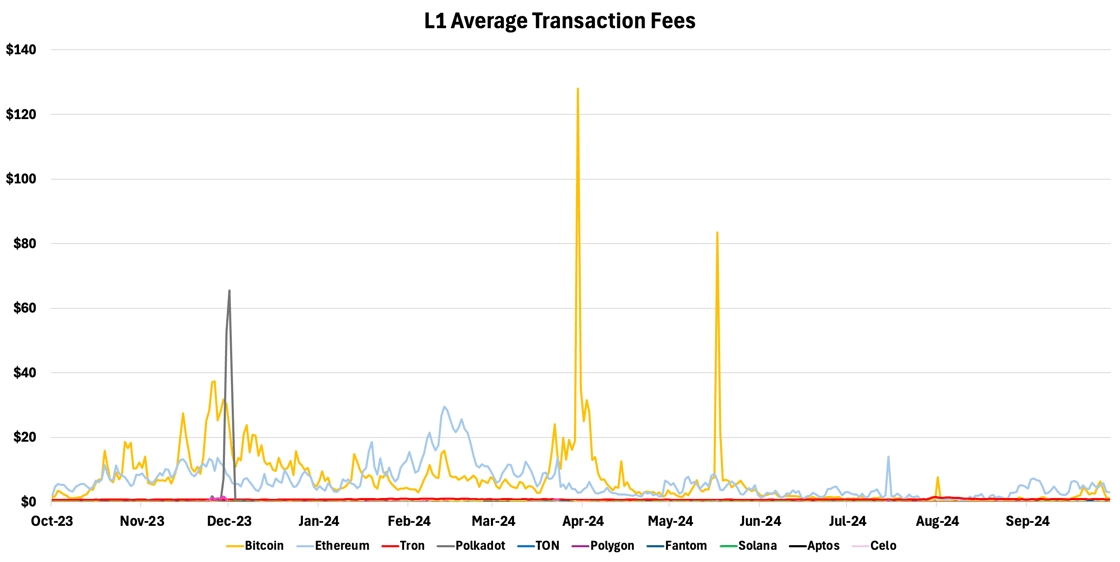

Die Transaktionsgebühren in Blockchain-Netzwerken variieren erheblich und reichen von Bruchteilen eines Cents bis zu mehreren Dollar. Skalierbare Blockchains wie Solana, Fantom, Polygon und TON bieten durchschnittliche Gebühren unter einem Cent. Im Gegensatz dazu können in Netzwerken der älteren Generation wie BNB, Tron und Ethereum Gebühren von 10 Cent bis drei Dollar anfallen, wie in Abbildung 9 dargestellt. Das Ökosystem von Ethereum hat sich jedoch mit der Einführung von Layer-2-Lösungen weiterentwickelt. Plattformen wie Base, Arbitrum und Optimism, die auf Ethereum basieren, haben die Transaktionskosten nun drastisch auf weniger als einen Cent gesenkt, insbesondere nach dem Dencun-Upgrade. Diese Entwicklung hat die Kosteneffizienz für die Nutzer von Ethereum erheblich verbessert.

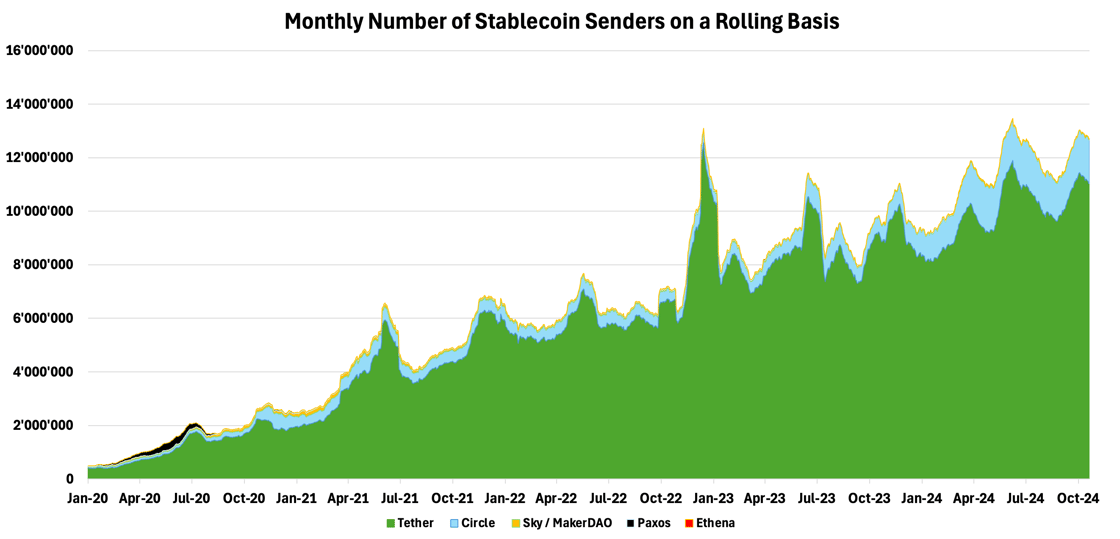

Wie man sieht, sind Krypto-Transaktionen trotz höherer Kosten bei Netzwerken wie Ethereum immer noch deutlich günstiger als traditionelle Zahlungssysteme. Diese Kosteneffizienz spiegelt sich im unbeeindruckten Wachstum der Nutzung von Stablecoins wider, das sich in den letzten vier Jahren trotz der zyklischen Natur von Kryptowährungen fortgesetzt hat. Trotz eines Bullenmarktes vom dritten Quartal 2020 bis Ende 2021, gefolgt von einem Bärenmarkt von 2022 bis zum dritten Quartal 2023, ist die Zahl der Versender von Stablecoins ungebrochen gestiegen. Bemerkenswert ist, dass die monatlichen Versender von Stablecoins um fast 600% gestiegen sind, wie unten dargestellt, von etwa 2.3 Millionen im Oktober 2020 auf heute 12 Millionen, was die anhaltende Attraktivität und Nützlichkeit von Stablecoins über die Grenzen des Krypto-Ökosystems hinaus unterstreicht.

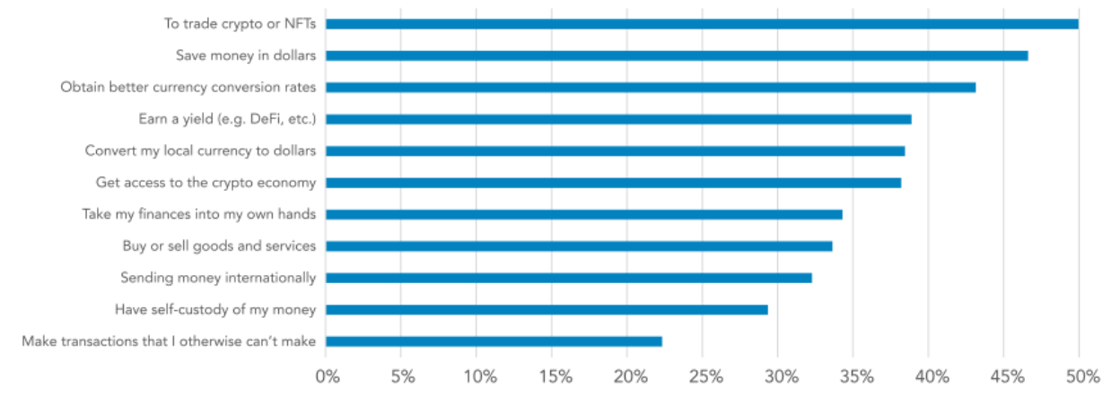

Die zunehmende Verwendung von Stablecoins ist auch in Entwicklungsländern zu beobachten. Eine Umfrage unter 2'541 Erwachsenen in Brasilien, Indien, Indonesien, Nigeria und der Türkei zeigt, dass 47% Stablecoins für bessere Sparraten, 43% für eine verbesserte Währungsumrechnung und 37% für den Zugang zum Dollar verwenden. Obwohl diese Daten nur einen begrenzten Umfang haben, deuten sie darauf hin, dass Stablecoins in Schwellenländern zu vielseitigen Finanzinstrumenten werden. Sie decken eine Reihe wirtschaftlicher Bedürfnisse ab, die über traditionelle Krypto-Anwendungen hinausgehen.