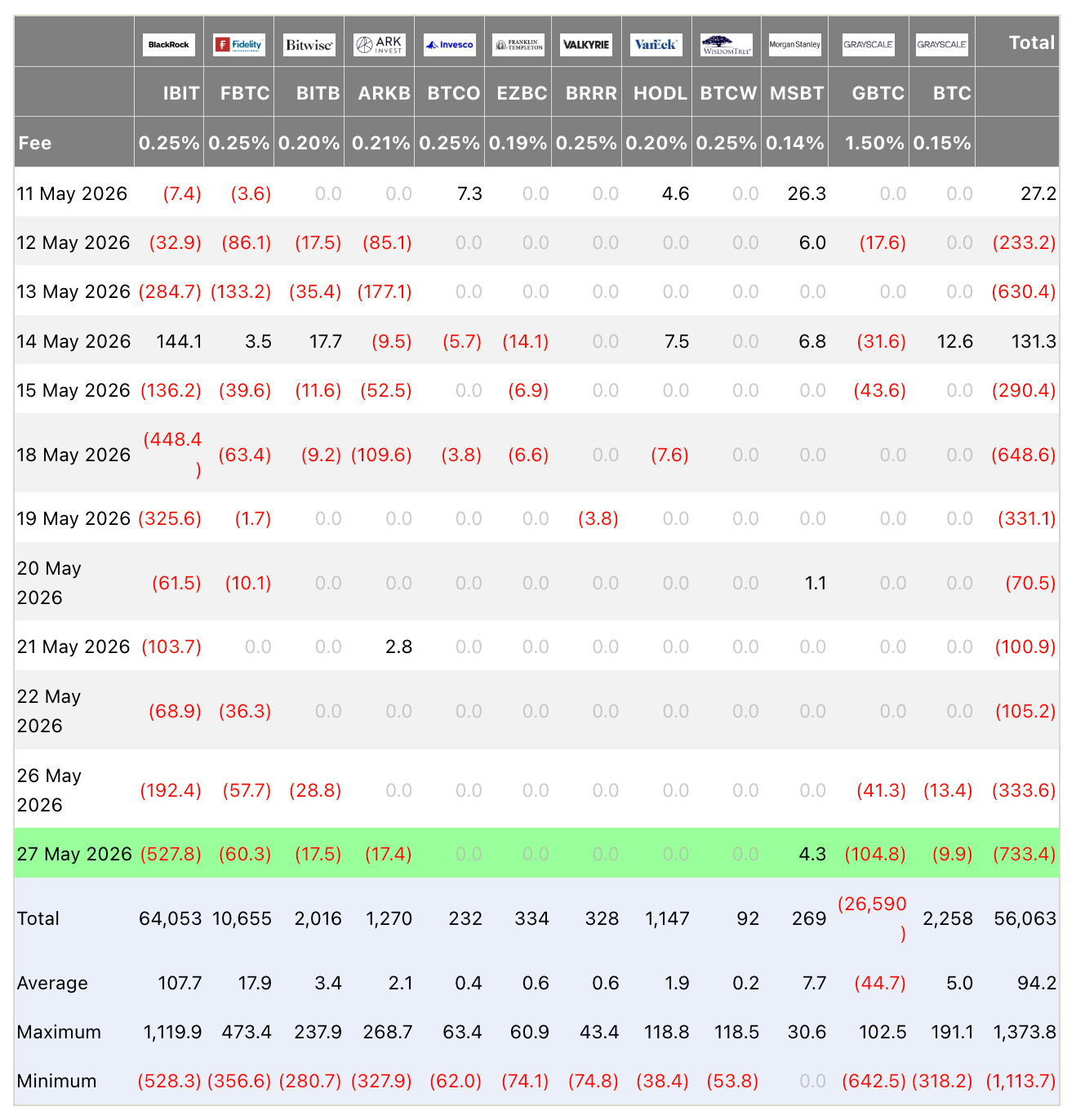

Bitcoin ist unter die Marke von 73'000 USD gefallen und verlor binnen 24 Stunden 3.4 Prozent sowie auf Wochensicht 6.3 Prozent. Gleichzeitig verbuchten die Bitcoin-ETF-Abflüsse mit 527.84 Mio. USD bei BlackRocks IBIT den zweitgrössten Tagesabfluss seit Auflage im Januar 2024.

IBIT ist ein börsengehandelter Fonds des Vermögensverwalters BlackRock. Das Produkt verschafft institutionellen und privaten Anlegern direkten Zugang zu Bitcoin, ohne dass diese eine eigene Wallet oder Custody-Lösung benötigen. Mit rund 59 Mrd. USD verwaltetem Vermögen zählt der Fonds zudem zu den grössten ETF-Angeboten weltweit. Ursprünglich wurde er im Januar 2024 aufgelegt, als die SEC erstmals US-Spot-Bitcoin-ETFs genehmigte. Seither hat IBIT massgeblich institutionelles Kapital in den Krypto-Markt gelenkt und hält inzwischen rund vier Prozent des gesamten Bitcoin-Umlaufangebots. Insgesamt verzeichneten alle elf US-Spot-Bitcoin-ETFs am Mittwoch Nettoabflüsse von 733.43 Mio. USD, die grössten Tagesabflüsse seit Ende Januar 2026. Ferner summieren sich die Abflüsse seit Mitte Mai auf über zwei Mrd. USD.

Neue US-Luftschläge und Makrodruck lösen Risk-off-Welle aus

Auslöser des Ausverkaufs sind neben der allgemeinen Marktschwäche zwei externe Faktoren. Zunächst führte das US-Zentralkommando am 25. und 26. Mai Luftschläge auf eine iranische Militäranlage nahe der strategisch zentralen Hormuzstrasse durch. Dabei schoss das Kommando vier iranische Drohnen ab. Gleichzeitig verhängten die USA neue Sanktionen gegen die iranische „Persian Gulf Strait Authority". Iran beschuldigte daraufhin die USA, den bestehenden Waffenstillstand verletzt zu haben. Dieser gilt seit Wochen als fragil, zumal ein Streit über die Formulierungen zum iranischen Atomprogramm bislang ein langfristiges Abkommen verhindert. Die Hormuzstrasse ist überdies einer der wichtigsten Transportwege für Rohöl weltweit, weshalb militärische Eskalationen in der Region unmittelbar auf die globalen Energiepreise durchschlagen.

Ausserdem belastet ein makroökonomisches Umfeld die Risikobereitschaft an den globalen Märkten. Steigende US-Treasury-Renditen und anhaltende Inflationssorgen reduzieren die Wahrscheinlichkeit baldiger Zinssenkungen der Federal Reserve. Folglich geraten Risikoanlagen zusätzlich unter Druck. Asiatische Aktienmärkte verloren 1.7 Prozent, der MSCI All Country World Index gab hingegen nur 0.4 Prozent nach. Ebenso notierten die Futures auf S&P 500 sowie Nasdaq 100 negativ. Ebenfalls stiegen die Ölpreise als unmittelbare Reaktion auf die geopolitische Eskalation an. Bitcoin reagierte schliesslich als korreliertes Risk-Asset mit einem Rückgang von 3.4 Prozent binnen 24 Stunden und 6.3 Prozent auf Wochensicht.

Bitcoin ETF Abflüsse erreichen Rekordnähe

Der Nettoabfluss bei IBIT von 527.84 Mio. USD ist der zweitgrösste Tagesabfluss seit Auflage des Fonds. Der bisherige Rekord stammt vom 28. Januar 2026 und lag bei rund 528.3 Mio. USD. Somit fehlten dem aktuellen Abflussereignis lediglich rund 500'000 USD zum Allzeithoch, ein Unterschied von weniger als 0.1 Prozent. Auffällig ist, dass beide Spitzenwerte mit ausgeprägten Korrekturphasen am Bitcoin-Spotmarkt zusammenfielen.

Neben IBIT verzeichneten weitere grosse Produkte deutliche Abflüsse. Grayscale GBTC verlor 104.76 Mio. USD, Fidelity FBTC weitere 60.30 Mio. USD. In der Summe ergibt sich für alle elf US-Spot-Bitcoin-ETFs ein Tagesabfluss von 733.43 Mio. USD. Das ist allerdings der grösste Wert seit Ende Januar 2026. Seit Mitte Mai haben die Produkte daher gemeinsam mehr als zwei Mrd. USD an Kapital verloren.

Das Muster deutet weniger auf einen Vertrauensverlust in Bitcoin als Anlageklasse hin, sondern eher auf institutionelle Portfolioumschichtungen im Risk-off-Umfeld. Dafür spricht die Konzentration der Abflüsse bei IBIT, dem von professionellen Anlegern bevorzugten Produkt. Hinzu kommt der zeitliche Gleichlauf mit dem geopolitischen Schock und den steigenden Treasury-Renditen, der die makro-getriebene Dynamik unterstreicht. Demnach handelt es sich um ein Phänomen der Asset-Allokation, nicht um ein produktspezifisches Problem.

Block-Trade am Vortag als institutionelles Vorboten-Signal

Bereits am Vortag deutete sich die institutionelle Positionsreduktion an. Am Dienstag verkaufte ein einzelner Investor IBIT-Anteile im Wert von 1.29 Mrd. USD über einen Dark-Pool-Block-Trade. Damit ist ein ausserbörslicher Grossauftrag gemeint, der ausserhalb des regulären Orderbuchs abgewickelt wird. Solche Transaktionen dienen institutionellen Akteuren dazu, grosse Positionen umzuschichten, ohne den Marktpreis durch eigene Aufträge zu bewegen. Die Grösse des Trades signalisierte zuvor bereits, dass mindestens ein bedeutender professioneller Anleger seine Exposure deutlich reduziert.

Trotzdem fiel der Netto-Tagesabfluss bei IBIT am Dienstag mit 192.44 Mio. USD vergleichsweise moderat aus. Parallel strömte weiterhin Kapital in den Fonds und kompensierte einen Teil des Abverkaufs. Erst am Folgetag eskalierte die Situation auf 527.84 Mio. USD Nettoabfluss, zumal nun auch die ausgleichenden Käufer zurücktraten. Letztlich lässt das Muster auf einen koordinierten institutionellen Rückzug schliessen. Es erstreckte sich über mindestens zwei Handelstage und fiel zeitlich mit der Eskalation am Persischen Golf zusammen.

Fast eine Milliarde USD an Derivate-Liquidationen in 24 Stunden

Der Spot-Druck setzte sich am Derivate-Markt in eine breite Kettenreaktion fort. Innerhalb von 24 Stunden lösten Börsen Positionen im Gesamtwert von 958.8 Mio. USD bei 167'706 Tradern auf. Long-Positionen machten 897 Mio. USD aus, was 93 Prozent der Gesamtsumme entspricht. Short-Positionen verloren hingegen lediglich 61 Mio. USD. Bei Bitcoin betrugen die Liquidationen 386 Mio. USD. Die grösste Einzelliquidation traf nicht zuletzt eine BTC-Position über 15.34 Mio. USD auf der Derivate-Börse Hyperliquid.

Ether verlor 4.2 Prozent auf 1'976 USD und auf Wochensicht 7.7 Prozent, mit Liquidationen von 246 Mio. USD. Weiterhin gaben die grösseren Altcoins deutlich nach. Solana verlor 3.5 Prozent auf 80.57 USD, XRP fiel 3.6 Prozent auf 1.28 USD und Dogecoin 3.2 Prozent. Insgesamt belegt die Verteilung eine marktbreite Kapitulation gehebelter Long-Positionen, die sich auf einen anhaltenden Aufwärtstrend ausgerichtet hatten. Die Dominanz der Long-Liquidationen mit 93 Prozent unterstreicht, wie einseitig die spekulative Positionierung kurz vor der Korrektur ausfiel.