Eine zusammenfassende wöchentliche Rückschau auf die Geschehnisse an den Kryptomärkten mit Fokus auf Trendsektoren, Liquidität, Volatilität, Spreads und mehr in Zusammenarbeit mit Marktdatenanbieter Kaiko.

Die letzten 7 Tage auf den Krypto-Märkten:

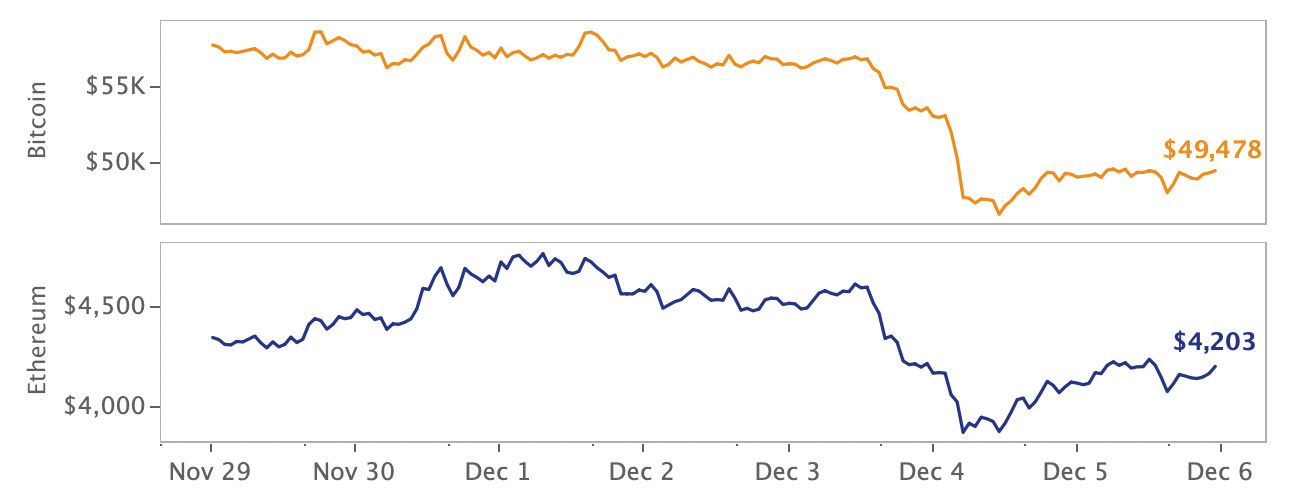

- Preisbewegungen: Die Kryptowährungsmärkte erlebten über das Wochenende einen starken Rückschlag, wobei BTC unter 50'000 US-Dollar fiel.

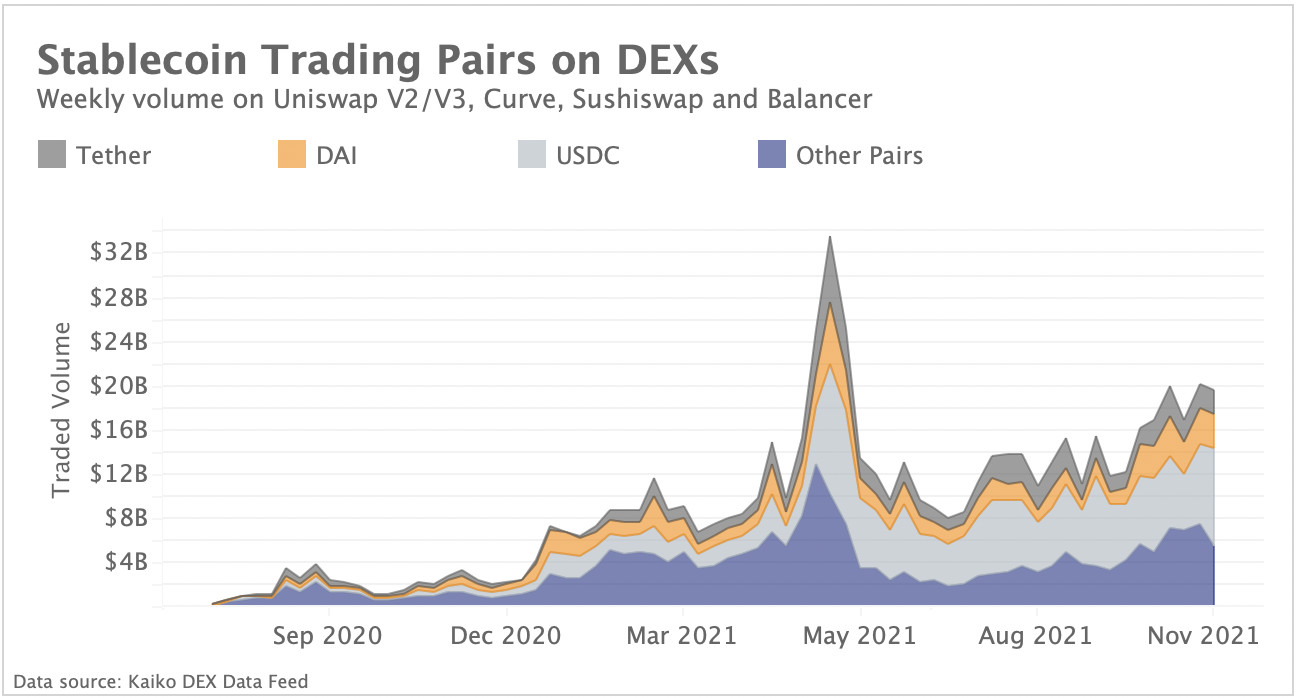

- Volumendynamik: Zentralisierte Stablecoins machen einen Grossteil des gesamten Volumens auf den führenden DEXs aus.

- Orderbuch-Liquidität: Die Spreads sind an allen Börsen in die Höhe geschnellt und haben sich noch nicht erholt.

- Derivate: Das Open Interest ist stark gesunken und die Finanzierungsraten wurden nach einer Welle von Long-Liquidierungen negativ.

- Makro-Trends: Der ProShares Bitcoin ETF hat den grössten kanadischen Spot-ETF an AuM überholt.

Kryptomärkte stürzen ab

Bitcoin beendete die Woche mit einem Minus von 14% und Ethereum mit einem Minus von 3%, nachdem es am Wochenende zu einem starken marktweiten Rückgang gekommen war. Bitcoin verhält sich eher wie ein Risiko-Asset und fällt zusammen mit Aktien, während Ethereum weniger von der globalen Marktunruhe betroffen zu sein scheint und die meisten Verluste bis Sonntagabend wieder aufgeholt hat. Die Märkte sind nach der Erklärung der Fed, dass die Inflation nicht mehr vorübergehend ist, dem enttäuschenden Beschäftigungswachstum in den USA und der neuen Omicron-Variante nervös.

Positivere Nachrichten aus der Branche sind, dass ein ehemaliger Citi-Manager einen Krypto-Fonds mit einem Volumen von 1.5 Mrd. US-Dollar aufgelegt und der DEX-Aggregator 1inch eine Serie B mit einem Volumen von 175 Mio. USD abgeschlossen hat. Ausserdem hat das Zahlungsunternehmen Square seinen Namen in Block geändert, um seinen Krypto-Fokus widerzuspiegeln.

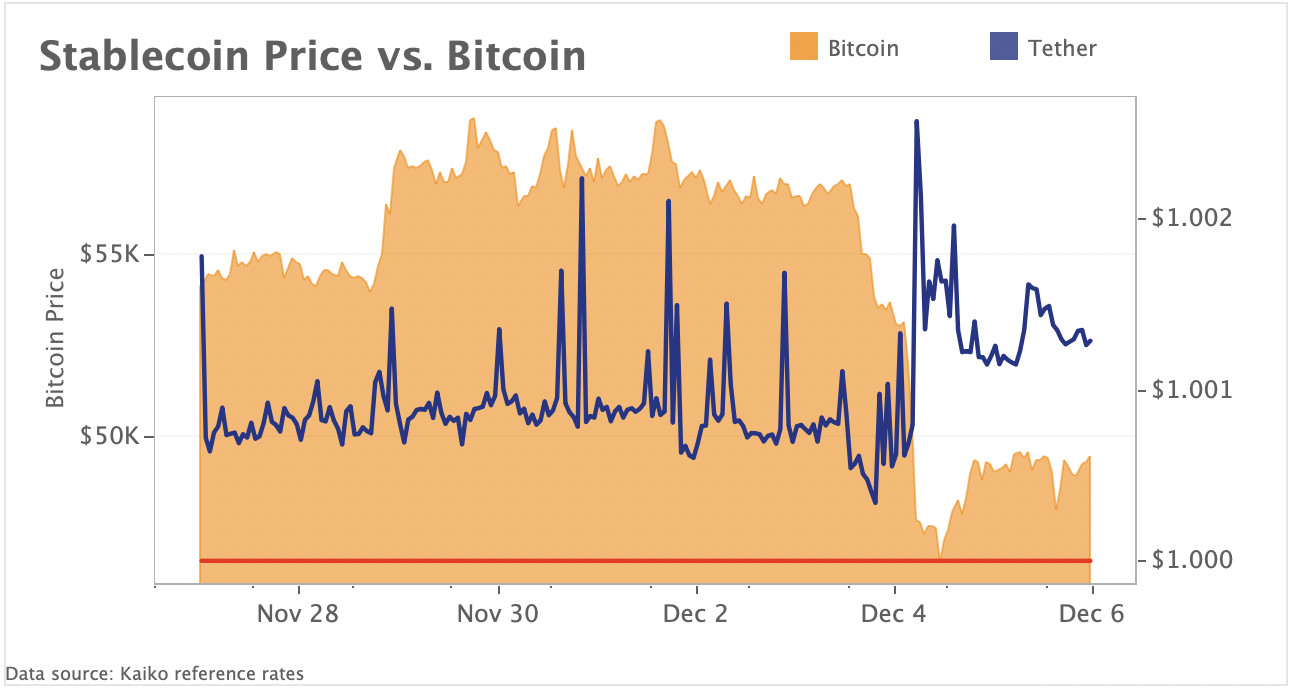

Tether wird nach dem Marktcrash mit einem Aufschlag gehandelt

Tether (USDT), der grösste Stablecoin nach Marktkapitalisierung, wurde mit einem Aufschlag gehandelt, während Bitcoin innerhalb von 24 Stunden um 6.5k Dollar einbrach. USDT ist im Verhältnis 1:1 an den US-Dollar gekoppelt. Sein Preis schwankt jedoch häufig in Abhängigkeit von der Marktvolatilität, da Stablecoins in Zeiten von Marktturbulenzen wie risikofreie Anlagen behandelt werden, während Händler ihr Kapital von Bitcoin zu Tether umschichten. Der Ausverkauf an diesem Wochenende war nicht anders und liess den USD-Kurs von Tether auf 1.003 Dollar steigen. Der Aufschlag von Tether hielt über das Wochenende an, was auf einen starken BTC-Verkaufsdruck und anhaltende Marktunsicherheit hindeutet.

Zentralisierte Stablecoins stellen ein Risiko für DeFi dar

Die drei wichtigsten Stablecoins auf dezentralen Börsen (DEXs) machen heute etwa 75% des gesamten Handelsvolumens aus, was ein grosses Risiko für alle dezentralen Märkte darstellt, sollte einer der drei entkoppeln oder zusammenbrechen. Tether und USDC werden von zentralisierten Einrichtungen ausgegeben, die beide einer strengen aufsichtsrechtlichen Prüfung unterzogen werden, insbesondere im Hinblick auf die Zusammensetzung ihrer Reserven. DAI ist ein dezentraler algorithmischer Stablecoin, aber USDC macht einen beträchtlichen Teil der Sicherheiten aus, wodurch der Stablecoin ebenfalls den Risiken der Zentralisierung ausgesetzt ist. Ein potenzieller Stablecoin-Zusammenbruch könnte den dezentralen Märkten ernsthaft schaden.

Heute ist USDC der grösste Stablecoin auf DEXs und macht 45% des Gesamtvolumens aus (~ 9 Mrd. US-Dollar wöchentliches Volumen), und zwar bei allen Paaren, bei denen er entweder die Basis oder der Kurswert ist. Circle, das Unternehmen, das hinter USDC steht, hat sich für den regulierungsfreundlichen Weg entschieden. Das bedeutet, dass sie Inhaber von USDC technisch auf eine schwarze Liste setzen könnten, was dem Ethos des dezentralen Finanzwesens zuwiderlaufen würde. Das Stablecoin-Problem ist ein Beweis dafür, dass es sehr schwierig ist, ein vollständig dezentrales Finanzsystem ohne die mit der Zentralisierung verbundenen Risiken aufzubauen.

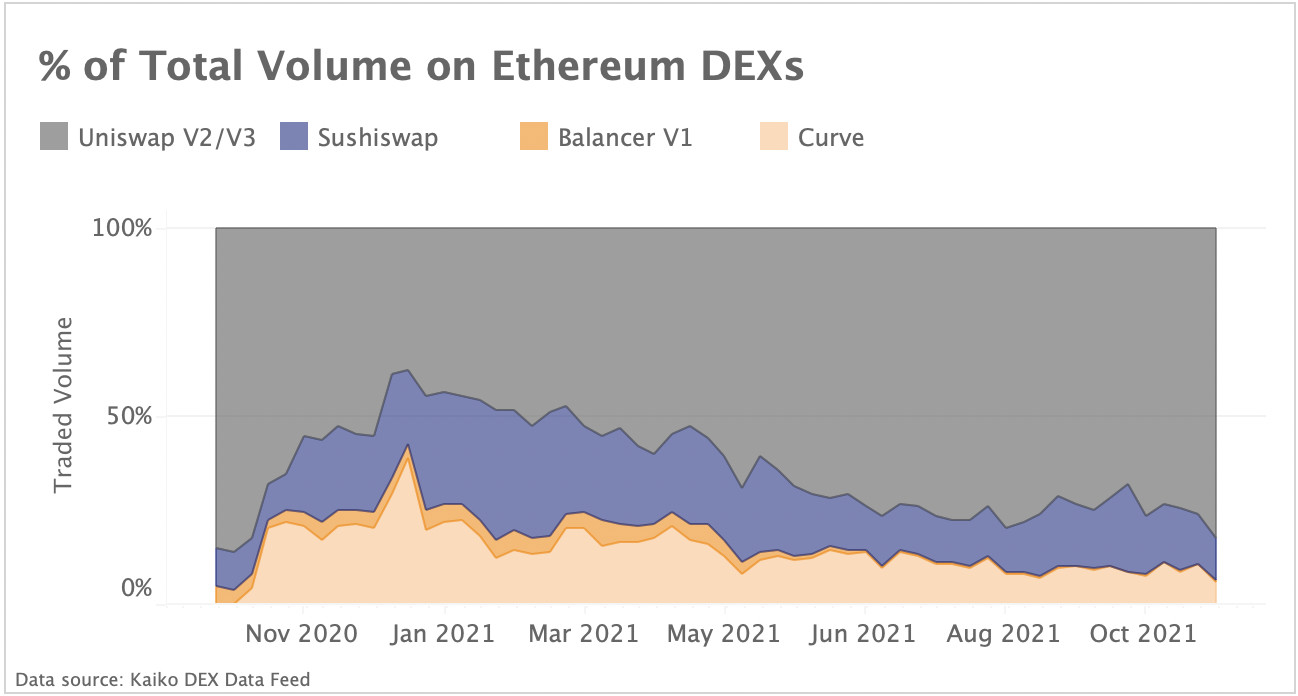

Uniswap ist der dominierende DEX

Die grosse Mehrheit des DEX-Volumens wird heute auf Uniswap (sowohl V2 als auch V3) ausgeführt. Kaikos DEX Data Feed verfolgt die grössten Ethereum DEXs, welche 95% des Gesamtvolumens abdecken. Uniswap macht 80% davon aus, wobei der Marktanteil seit Januar 2021 stark gestiegen ist. Der Marktanteil von Sushiswap erreichte im Januar einen Spitzenwert von 30% und ist seitdem auf 11% gefallen, während der Marktanteil von Curve einen Spitzenwert von 39% erreichte aber seitdem auf 6% gefallen ist. Uniswap ist in einem hart umkämpften DEX-Umfeld innovativ geblieben, indem es gestaffelte Gebühren und ein einzigartiges Liquiditätsmodell anbietet. Die hohen Transaktionsgebühren auf der Ethereum-Blockchain stellen jedoch nach wie vor ein grosses Hindernis für die Adoption aller DEXs dar, was die Nutzer zu anderen Layer 1s drängen könnte.

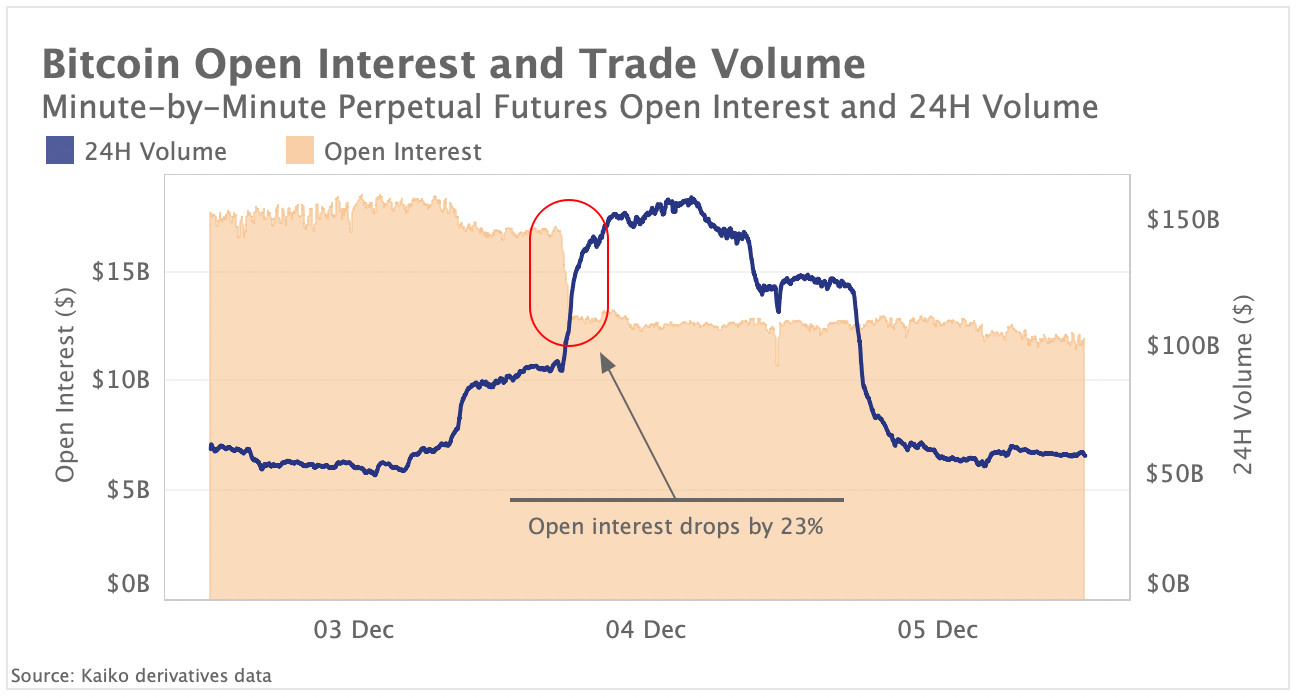

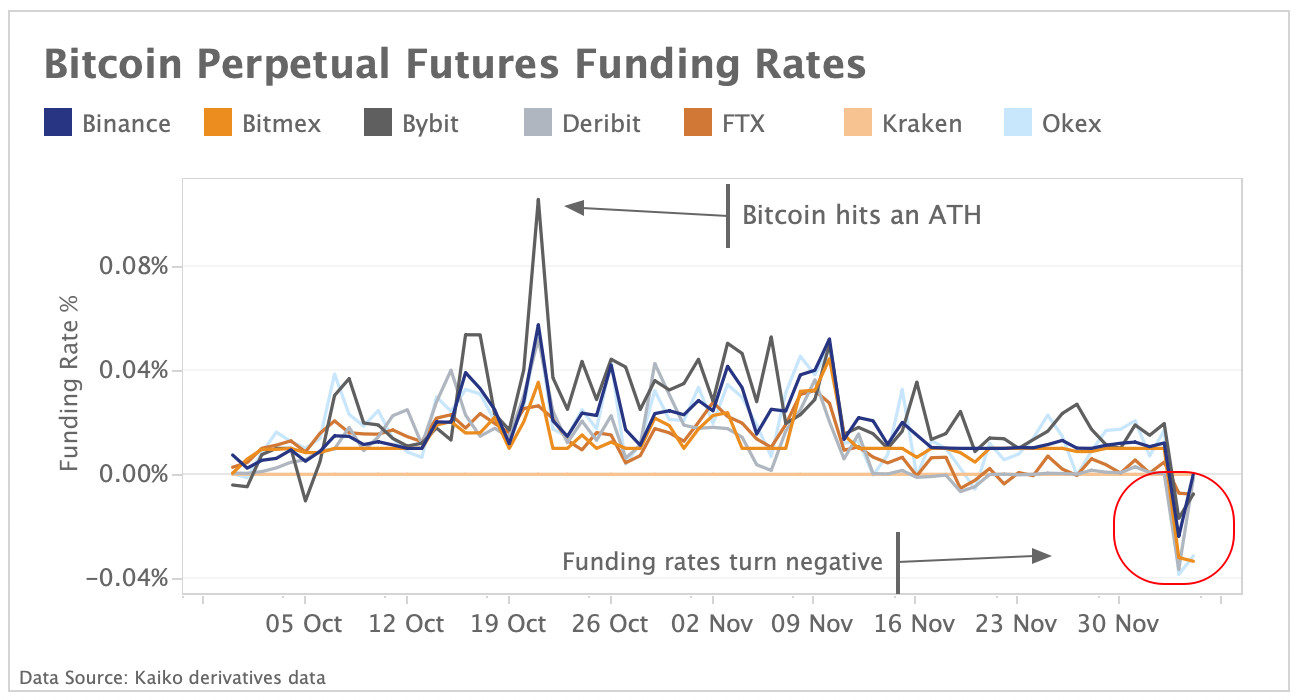

Bitcoin Open Interest bricht ein

Das Open Interest an Bitcoin-Perpetual-Futures stürzte am Samstag in nur einer Stunde um 23% ab, nachdem die Spotpreise stark gefallen waren. Laut Daten von Block wurden innerhalb von 24 Stunden Long-Positionen im Wert von mehr als 840 Mrd. US-Dollar aufgelöst. Oben sehen Sie ein Diagramm, dass das Open Interest und das Handelsvolumen von BTC vom 3. bis 5. Dezember im Minutentakt darstellt. Es ist zu erkennen, dass das Handelsvolumen zwischen 5 Uhr UTC und 6 Uhr UTC am 4. Dezember um über 40% auf 127 Mrd. US-Dollar anstieg, während die Zahl der offenen Kontrakte stark zurückging. Am dramatischsten war der Rückgang bei Bybit, wo ~45% der offenen Kontrakte vernichtet wurden. Zum ersten Mal seit Anfang September fielen die Finanzierungsraten an allen Börsen durchweg ins Negative (siehe Grafik unten).

Die Finanzierungsraten sind die Kosten für das Halten einer Long-Position und gelten als Indikator für die Marktstimmung und die Hebelwirkung. Sowohl das Open Interest als auch die Finanzierungsraten haben sich nach dem Absturz nicht erholt und befinden sich nun in der Nähe der Tiefststände vom September, was auf eine insgesamt rückläufige Stimmung schliessen lässt.

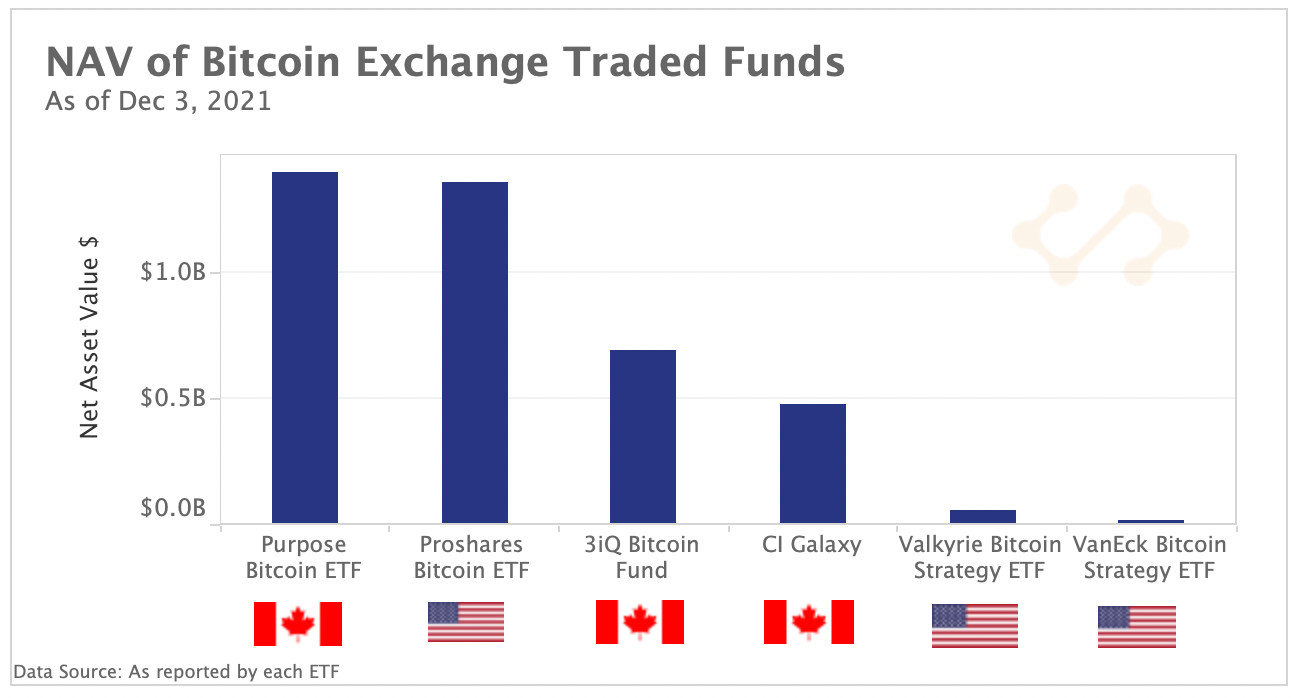

ProShares ETF übertrifft kanadische Pendants

Oben sehen Sie das Nettovermögen der drei futuresbasierten ETFs, die an der NYSE gehandelt werden, sowie die grössten spotbasierten ETFs, die in Kanada gehandelt werden. Kanada war das erste Land, das im Februar 2021 einen Bitcoin-ETF auf Spot-Basis zugelassen hat. Dennoch können wir beobachten, dass der amerikanische Futures-ETF von ProShares den Purpose-ETF beim Nettovermögen gerade überholt hat. Der ProShares-ETF, der im Oktober den Handel aufgenommen hat, verfügt über einen Marktanteil von über 95% in den Vereinigten Staaten und einen Nettoinventarwert von mehr als 1.4 Mrd. US-Dollar, was seinen First-Mover-Vorteil beweist.

Der börsengehandelte Fonds von VanEck, welcher seit November gehandelt wird, konnte die Aufmerksamkeit der Anleger, trotz niedrigerer Gebühren von 0,65% im Vergleich zu den 0,95% von ProShares, nicht auf sich ziehen. Der ETF von Valkyrie schneidet mit einem Nettovermögen von 58 Mio. US-Dollar etwas besser ab. Letzte Woche legte Fidelity in Kanada einen Bitcoin-ETF auf Spot-Basis auf, nachdem die SEC einen weiteren amerikanischen ETF auf Spot-Basis abgelehnt hatte.

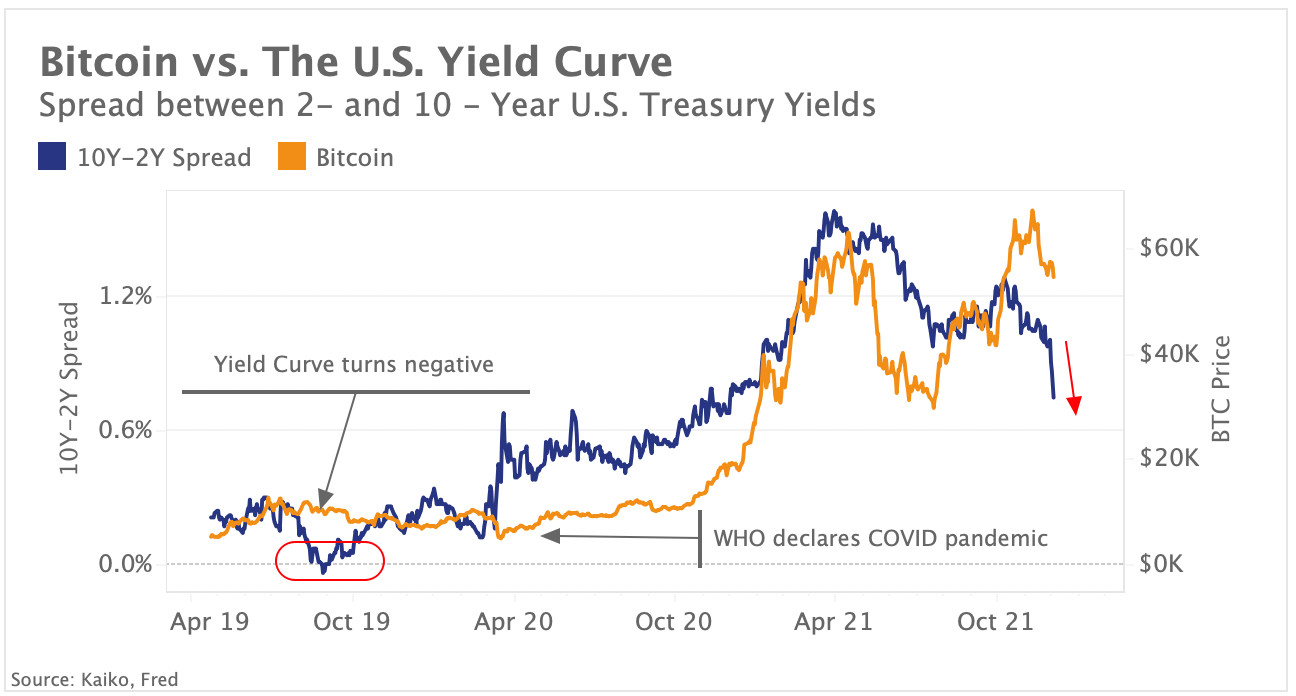

Kryptomärkte kämpfen mit zunehmender Unsicherheit

Risikoanlagen hatten eine weitere unruhige Woche, da die Märkte weiterhin mit der zunehmenden Unsicherheit zu kämpfen hatten. Nach dem Ausverkauf traditioneller Aktien am Freitag stürzte Bitcoin über das Wochenende ab. Oben ist die Spanne zwischen 2- und 10-jährigen US-Staatsanleihenrenditen - die Renditekurve - zusammen mit dem Bitcoin-Preis dargestellt. Die Renditekurve zeigt das Verhältnis zwischen den lang- und kurzfristigen Zinssätzen von US-Staatsanleihen. Normalerweise wird eine negative oder umgekehrte Renditekurve als Vorbote einer Rezession angesehen, während eine positive (steile) Renditekurve in der Vergangenheit mit einer stärkeren Wirtschaftstätigkeit und einer Aktienmarktrallye korreliert war.

Wir stellen fest, dass die Renditekurve, obwohl sie noch lange nicht invertiert ist, in der vergangenen Woche um 25 Basispunkte abgeflacht ist, was dem grössten wöchentlichen Rückgang seit 2012 entspricht. Die abwiegelnden Kommentare des Fed-Vorsitzenden Jerome Powell und ein starker US-Arbeitsmarktbericht verstärkten die Erwartungen der Händler auf eine frühere Rücknahme der Stimulierungsmassnahmen, was die politisch sensiblen kurzfristigen Renditen nach oben trieb. Die langfristigen Zinssätze setzten ihre Talfahrt von Ende November fort, da erwartet wird, dass die letzte Woche in den USA entdeckte Omicron-Covid-Variante das Wachstum beeinträchtigen wird.