Für langjährige Bitcoin-Investoren war es keine Überraschung, dass Bitcoin im Jahr 2020 sein bisheriges Allzeithoch übertraf. Es war auch kein grosser Schock, dass die Kryptowährung im letzten Monat ebenfalls neue Höchststände erreicht hat. Für sie bleibt Bitcoin ein junges Asset, das lediglich Adoptionszyklen durchläuft.

Bitcoin wird immer bekannter und gewinnt mit zunehmender Reife an Nachfrage aus immer mehr Bevölkerungsschichten. Die zyklische Entwicklung des Preises und die damit einhergehende Volatilität gehören einfach zum Alltag. Viele haben diese Zyklizität - die bisher in grober Übereinstimmung mit der Halbierung der Bitcoin-Emission (bekannt als Halvings) stattgefunden hat - als aufeinanderfolgende Phasen der Reifung erklärt.

In diesem Rahmen dient jeder Zyklus als marktverbreitender Katalysator, der die Ideen und Narrative von Bitcoin in der Gesellschaft verbreitet und neue Investorenklassen anzieht.

Halvings

Eines der mächtigsten dieser Narrative ist das der Halvings. Ungefähr alle vier Jahre wird die Emissionsrate von Bitcoin programmatisch halbiert. Die Halvings erfolgen ohne Rücksicht auf die laufende Nachfrage, d.h. wenn die Nachfrage nach einem Halving gleich bleibt, wird die Nachfrage, die durch das neue Angebot gedeckt wurde, eingeschränkt - was in einer Preisanpassung nach oben resultiert.

Die Halving-bedingte Zyklizitätsthese besagt, dass diese Preiserhöhungen dazu führen, dass Bitcoin weitere Aufmerksamkeit erregt und zusätzliche Investitionen anzieht, da die Bevölkerung zunehmend über Bitcoin, seine Eigenschaften und sein Potenzial informiert wird. Durch den Preisanstieg wird also neue Nachfrage geweckt und das Fundament für einen neuen Bullenmarkt gelegt. Leider gibt es bisher nur wenige Daten (es gab nur drei Halvings), so dass wir keine eindeutigen Beweise für einen kausalen Zusammenhang zwischen dem programmatischen Rückgang des Bitcoin-Angebots und der steigenden Nachfrage finden können. Zumindest bisher scheinen die Halving-Ereignisse jedoch Auslöser gewesen zu sein, gefolgt von Phasen erheblicher Preissteigerungen.

Dem wird entgegengehalten, dass die Auswirkungen der Halvings, da sie im Voraus bekannt sind, eingepreist sein sollten (d.h. die Hypothese effizienter Märkte). Abgesehen davon, dass die Preisentwicklung selbst darauf hindeutet, dass dies nicht der Fall ist, ist es auch wichtig, dass die innere Funktionsweise von Bitcoin den meisten Menschen auf der Erde und sogar vielen bestehenden Bitcoin-Haltern völlig unbekannt ist. In Anbetracht der immer noch geringen Verbreitung von Bitcoin-Wissen in der allgemeinen Bevölkerung halten wir es nicht für eine unvernünftige Möglichkeit, dass die Halvings stark genug sind, um die Bitcoin-Idee zu verbreiten. Doch wir glauben, dass hinter dem Zyklusmuster mehr steckt als die Halving-Ereignisse allein. Wir werden dies weiter unten in diesem Artikel näher erläutern.

Betrachtung und Vergleich von Bitcoin-Zyklen

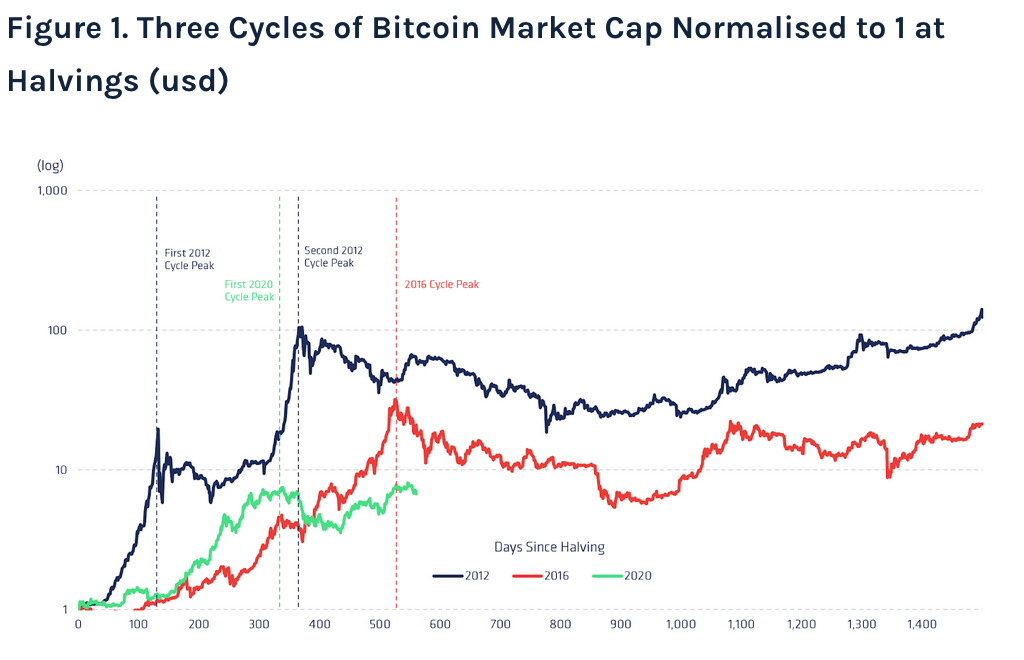

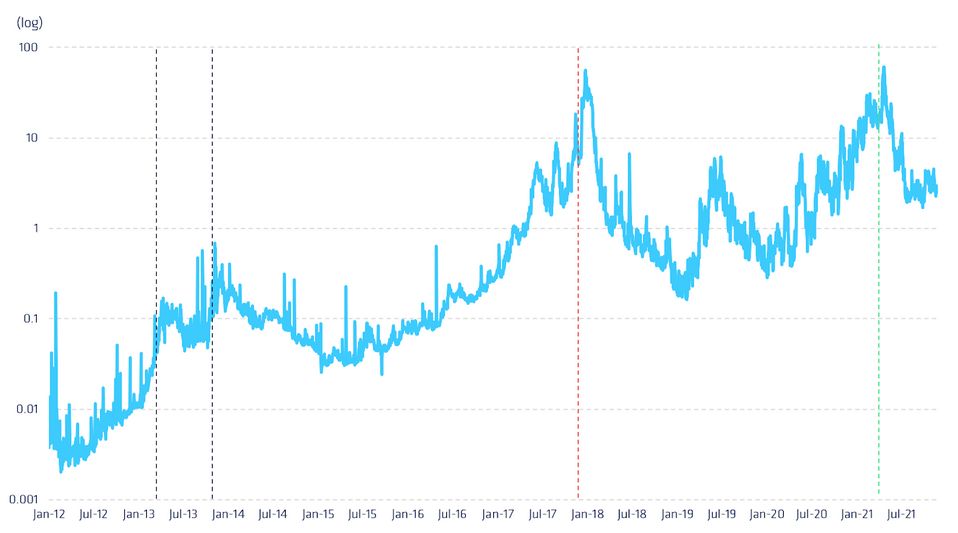

Während sich der Bitcoin-Kurs erneut in der Nähe von Allzeithochs bewegt, wollen wir einen Blick darauf werfen, wie sich der Kurs im Vergleich zu früheren Bullenzyklen verhält, indem wir jedes Halving und jede Kursspitze als Signale für wichtige zyklische Meilensteine verwenden. Wenn wir die Marktkapitalisierung von Bitcoin auf einer logarithmischen Skala betrachten, können wir jeden Zyklus auf einer relativen Basis vergleichen, indem wir die prozentuale Veränderung des Gesamtwerts des Netzwerks und nicht seine absolute Veränderung im Laufe der Zeit verfolgen. Mit dieser Methode können wir ähnliche Gesamttrends in jedem Zyklus erkennen, aber auch gewisse Einzigartigkeiten oder Unregelmässigkeiten.

Im Allgemeinen scheinen die Bitcoin-Preise in den Zeiträumen unmittelbar nach den Halvings einem Muster zu folgen, das einen raschen Anstieg über die bisherigen Allzeithochs (ATHs) hinaus vorsieht, eine Korrektur und einen Wertverlust über einen etwas längeren Zeitraum, dann eine Oszillation in einem Fenster abnehmender Volatilität und schliesslich eine allmähliche Fortsetzung des Aufwärtstrends vor dem nächsten Halvings. Längerfristig können dies die ersten Anzeichen eines steigenden zyklischen Preistrends sein, und es gibt Verhaltensmuster unter Bitcoin-Besitzern, die darauf hindeuten, dass sich diese Zyklizität fortsetzen könnte, wenn Bitcoin reift und die Adoption steigt, bis irgendwann ein vergleichbarer Sättigungsgrad erreicht ist.

Allgemeine zyklische Muster

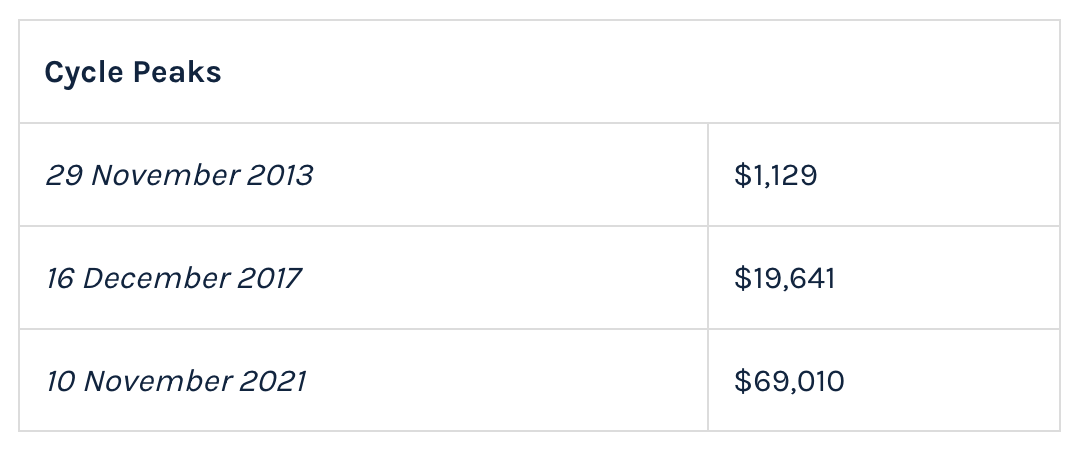

Während jeder Zyklus einen frühen Aufwärtstrend etabliert, unterscheiden sie sich in der Art und Weise, wie sie sich durch ihre anfängliche Beschleunigungsphase bewegen. Der Zyklus 2012 erreichte seinen ersten Wendepunkt nach nur 28 Tagen, während sich der Verlauf der Kurve in den Jahren 2016 und 2020 erst etwa 269 bzw. 187 Tage nach dem Halving dramatisch veränderte. Einzigartig ist, dass die Kurve von 2012 zwei grosse ATH-Spitzenwerte aufwies und ihren bedeutendsten Spitzenwert erst 366 Tage nach dem Halving erreichte, während die Kurve von 2016 einen vergleichbaren Höchstwert erst 159 Tage später erreichte, und zwar auf einem deutlich niedrigeren Niveau. Man könnte argumentieren, dass der Zyklus von 2016 im Jahr 2018 einen weiteren grossen Höhepunkt hatte, aber er erreichte kein neues ATH, weshalb wir diesen Anstieg nicht als grossen Bullenmarkt-Höhepunkt betrachten.

Die ersten beiden Zyklen haben eine ähnliche Form, da sie eindeutig parabelförmig sind und dramatische Blow-Off-Spitzen aufweisen. Der jüngste Zyklus verläuft jedoch anders, da er sich in seinem Anstieg etwas verzögert und eine viel rundere Spitze aufweist. Da der Zyklus 2020 noch nicht einmal die Hälfte seines nächsten Halvings hinter sich hat, ist es natürlich möglich, dass er noch weiter ansteigt und ein Muster bildet, das dem Zyklus 2012 ähnlicher ist als dem Zyklus 2016.

Angesichts der geringen Stichprobengrösse der erreichbaren Halvingdaten (n=3) kann es auch sein, dass diese gemusterten Zyklen mehr Mythos als Realität sind, oder dass der aktuelle Zyklus einen bescheideneren Weg zu einer grösseren Bitcoin-Adoption einschlägt. Es könnte auch sein, dass sich die Zyklen abschwächen und dass dieser Zyklus bereits seinen Höhepunkt erreicht hat. Der Preis allein enthält jedoch nicht genügend Informationen, um diese Wahrscheinlichkeiten ausreichend zu beleuchten. Um die Granularität unserer Analyse zu erhöhen, müssen wir also zusätzliche Datenquellen zur Unterstützung heranziehen.

On-Chain-Analyse

Wir können kryptospezifische Metriken untersuchen, die Aufschluss darüber geben, wie die Besitzer von Bitcoin (BTC) dem Vermögenswert mit Bitcoin als Netzwerk interagiert haben. Da Bitcoin eine rückverfolgbare Einheit innerhalb seines eigenen öffentlichen Hauptbuchsystems (der Blockchain) ist, können wir Nutzungsmuster auf einzigartig granulare Art und Weise analysieren. Anstatt uns auf traditionelle technische Analysetechniken zu konzentrieren, können wir Nutzungsdaten direkt analysieren, um zu beurteilen, wie die Aktivität des Netzwerks (d.h. der Nutzer) mit der Preisentwicklung zusammenhängen könnte.

Marktwert zu realisiertem Wert (MVRV)

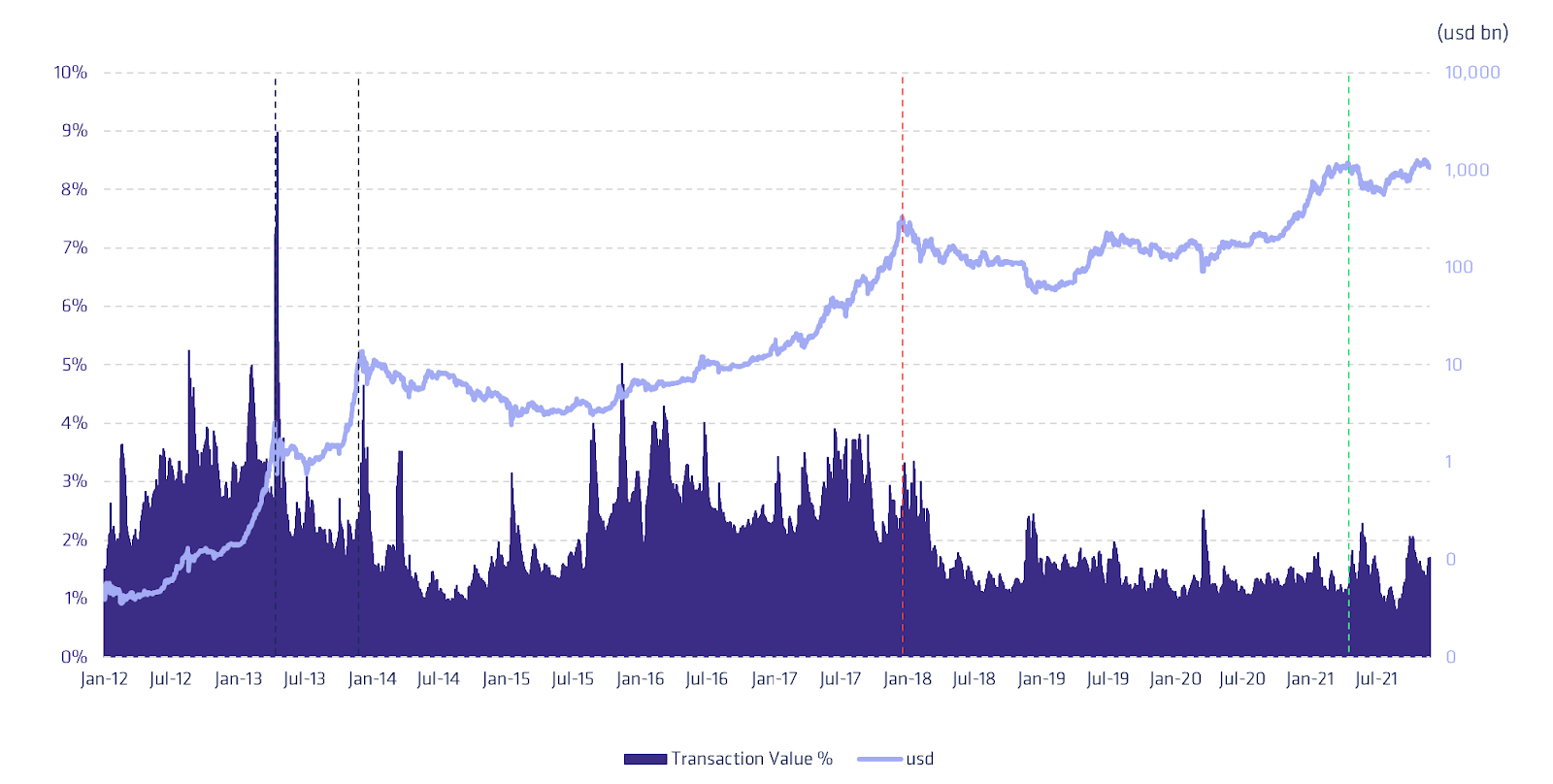

Zunächst werden wir uns mit dem MVRV befassen, einer auf Kryptowährungen basierenden Kennzahl, die das Anlegerverhalten im Zusammenhang mit dem Preis im Laufe der Zeit misst. Es misst das Verhältnis zwischen der traditionellen Marktkapitalisierung und der realisierten Kapitalisierung, die berechnet wird, indem jede Angebotseinheit (BTC) zu dem Preis bewertet wird, zu dem sie zuletzt auf der Kette gehandelt wurde. Einfach ausgedrückt, handelt es sich um die Gesamtkostenbasis jedes Bitcoins im Verhältnis zu seinem aktuellen Preis. Wir ziehen es vor, diese Metrik zusammen mit den Preis- und Volumendiagrammen zu analysieren, um zusätzliche kontextbezogene Informationen zu erfassen.

Im Zusammenhang mit dem On-Chain-Transaktionsvolumen zeigt sich ein interessantes, wiederkehrendes Muster: Wenn das MVRV nach oben schwankt, d.h. der Marktwert den realisierten Wert übersteigt, bleibt das On-Chain-Transaktionsvolumen im Allgemeinen in der Nähe des normalen Niveaus oder liegt nur geringfügig darüber, was bedeutet, dass die Anleger ihre Bestände weitgehend stagnieren lassen, während der Bitcoin-Preis steigt.

Dann, wenn das MVRV stark nach unten schwankt, steigt das On-Chain-Volumen sprunghaft an, da grosse Mengen an Coins zu hohen Preisen den Besitzer wechseln, und der realisierte Wert beginnt, den Marktwert zu übersteigen. Die Spitzenwerte gehen in der Regel den Preisspitzen um kurze Zeit voraus, aber die MVRV-Metrik mit dem Preis als Hauptkomponente ist volatil genug, dass die Vorhersage von Indikatorspitzen in Echtzeit schwierig sein kann.

Interessanterweise konnte der Kurs in allen früheren Perioden, in denen die Bitcoin-Halter als Gruppe im Minus waren (MVRV < 1), Unterstützung finden und wieder einen höheren Marktwert erreichen. Umgekehrt hat sich der Kurs in Zeiten, in denen die Inhaber in ihrer Gesamtheit erhebliche Gewinne verzeichnen konnten (MVRV > 4), rasch dem Höchststand genähert, wobei kurzfristig erhebliche Korrekturen zu erwarten sind. Wir können diese Zyklizität als Beweis dafür interpretieren, dass langfristige Inhaber in den volatilsten Phasen schnell steigender und fallender Märkte ein grösseres Angebot anhäufen, das Angebot in Zeiten der Not einschränken und dann in Zeiten des Wohlstands wieder freigeben.

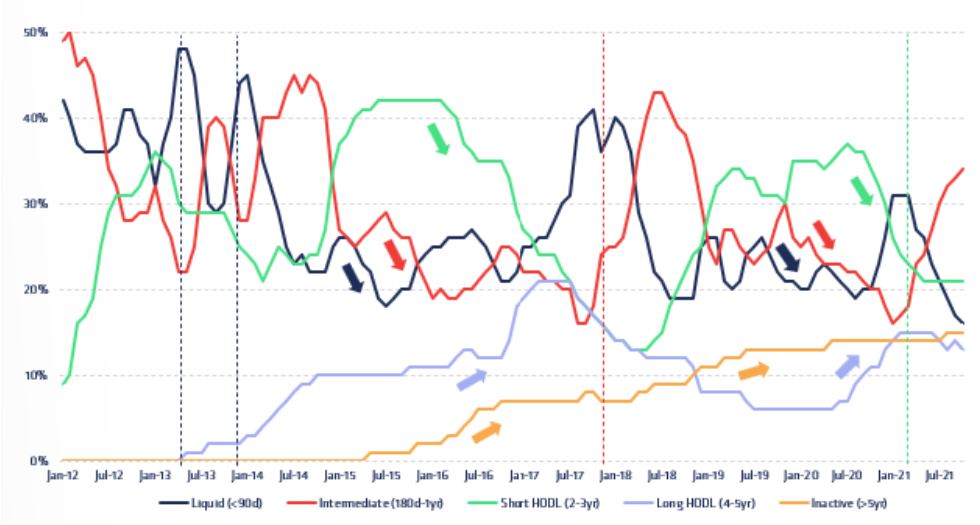

UTXO-Bänder

Wir können noch mehr Einblick in das Verhalten der Anleger gewinnen, wenn wir uns die UTXO-Bänder ansehen - eine Metrik, die die Transaktionsmuster der Blockchain genauer untersucht, indem sie die transferierten Coins in Altersgruppen gruppiert. Indem wir hier die Dauer der Inaktivität der einzelnen Coins untersuchen, können wir unsere vorherigen Schlussfolgerungen hinsichtlich des Hortungs- und Ausgabeverhaltens der Bitcoin-Halter weiter untermauern. Wir stellen auch fest, dass die UTXO-Bänder uns im Allgemeinen helfen, das Volumen des Angebots zu verstehen, das von den Langzeitinhabern in den verschiedenen Abschnitten eines jeden Zyklus zurückgehalten und dann freigegeben wird. Und genau wie beim MVRV ziehen wir es vor, die UTXO-Bänder zusammen mit den Preis- und Volumencharts zu analysieren.

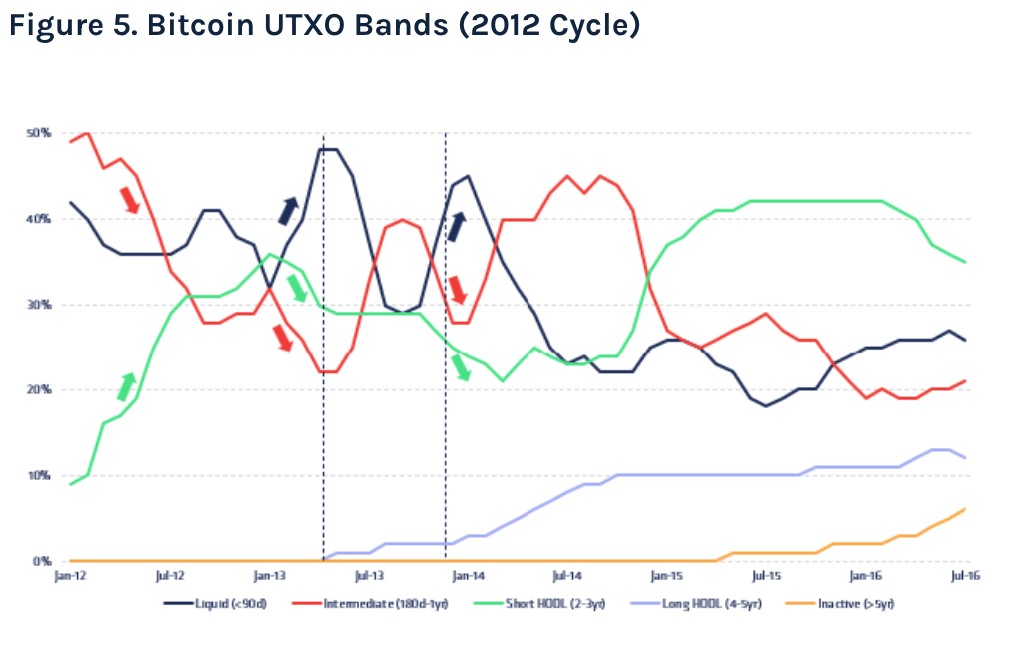

Auf den ersten Blick sind die UTXO-Bänder für das ungeübte Auge etwas schwierig zu lesen. Sobald man sich jedoch mit den verschiedenen Bändern und ihren zyklischen Mustern vertraut gemacht hat, können die UTXO-Bänder ein äusserst wertvolles Instrument für die Zyklusanalyse sein. Jedes Band in der Grafik steht für einen Korb von Coins eines bestimmten Altersbereichs, und die y-Achse gibt den Gesamtprozentsatz aller Coins an, die zu einem bestimmten Zeitpunkt zum jeweiligen Band gehören. Die Summe aller Werte ergibt immer 100%.

Der Einfachheit halber werden wir die einzelnen Bereiche wie folgt bezeichnen: 0 bis 90 Tage (blau) ist das liquide Band, 6 Monate bis 1 Jahr (orange) ist das mittlere Band, 2 bis 3 Jahre (grau) ist das kurze HODL-Band, 4 bis 5 Jahre (gelb) ist das lange HODL-Band und über 5 Jahre (hellblau) ist das inaktive Band.

Ältere Zyklen

Insgesamt stellen wir fest, dass sich die ältesten Bänder im Allgemeinen mit fortschreitender Zeit ausweiten. Das bedeutet, dass ein zunehmender Prozentsatz der Coins in illiquiden und inaktiven Adressen ruht, während Bitcoin reift. Dieser Trend deutet darauf hin, dass viele Anleger ihren Bitcoin trotz kontinuierlicher und steigender Preisentwicklung eher halten wollen, als ihn zu handeln, was das Marktangebot einschränkt.

Wenn wir uns die Höchst- und Tiefststände der einzelnen Zyklen in Verbindung mit diesen Altersspannen genauer ansehen, erhalten wir jedoch auch tiefere Einblicke in das Verhalten der Anleger, insbesondere der langfristigen Anleger, in den einzelnen Zyklen. Darüber hinaus sind die Verhaltensweisen der Inhaber in den einzelnen Zyklen sehr ähnlich, was darauf hindeutet, dass die Wiederholungen der Zyklen tatsächlich auf ähnliche Muster des psychologischen Drucks auf Bitcoin-Inhaber zurückzuführen sind.

Bei genauerer Betrachtung des ersten Halving-Zyklus von 2012 finden wir zunächst eine grosse Menge an Coins im mittleren Bank, die älter werden und in das kurze HODL-Band vorstossen. Als der Preis dann in Richtung der ersten Zyklusspitze Anfang 2013 an Dynamik gewinnt, sehen wir entsprechende Spitzen in der Netzwerkaktivität, die das liquide Band erhöhen und sowohl das mittlere als auch das kurze HODL-Band verringern.

Dies deutet darauf hin, dass die Nutzer in den mittleren und kurzen HODL-Bändern, von denen einige ihre Coins bereits seit mehreren Jahren halten, ihre Coins verlagern, indem sie sie wahrscheinlich an Börsen schicken, um Gewinne zu realisieren. Sowohl das MVRV- als auch das On-Chain-Volumen stützen diese These ebenfalls. Als Nächstes, zwischen den Marktspitzen von 2013 treten viele liquide Münzen während der Korrekturphase wieder in das mittlere Band ein, als der Preis sich erholt und wieder steigt. Das Muster des ersten Höchststands wiederholt sich dann, wobei sich die HODL-Coins sich in das liquide Band bewegen, während sich der Preis seinem Höchststand nähert. Dieser Zeitraum ähnelt stark dem Preisanstieg bis zum ersten Höchststand des Zyklus, wobei das MVRV und das On-Chain-Volumen zur gleichen Zeit in die Höhe schnellen. Auch die Nettowechselströme erreichen genau zur gleichen Zeit ihren Höhepunkt.

Marktspitzen

Wir können dieses Muster dahingehend interpretieren, dass (relativ, für das Alter von Bitcoin) erfahrene Investoren zunehmend ruhende Coins wieder auf den Markt bringen, wenn der Preis sich dem Höchststand nähert und diesen überschreitet. Hohe Transaktionsniveaus erzeugen auch eine neue Klasse von Anlegern, die zu relativ hohen Preisen in den Markt einsteigen, was die Voraussetzungen für eine Korrektur des MVRV schafft. Wenn der Markt über dem ersten Höchststand des Zyklus korrigiert, machen diese neuen Anleger Verluste und nehmen schliesslich Coins aus dem Markt. Erst wenn der Preis beim zweiten Höchststand ihre Kostenbasis übersteigt, bringen sie ihre Coins wieder zum Verkauf an die Börsen.

Da der Bitcoin-Kurs nach jedem Halving an Fahrt gewinnt, wird das Durchschnittsalter der Coins älter und spiegelt den allgemeinen säkularen Trend wider (dies wird als HODL-Welle bezeichnet). Da immer mehr Coins in den Ruhezustand übergehen, wird das verfügbare Angebot zunehmend eingeschränkt, bevor es durch eine Halbierung des Angebots weiter verschärft wird. Wenn die Nachfrage aufgrund einer allmählichen Ausweitung des Engagements der Bevölkerung in Bezug auf Bitcoin und dessen Investitionsmöglichkeiten wieder anzieht, übersteigt die Nachfrage erneut das Angebot und der Preis beginnt, sich in Richtung neuer Höchststände zu beschleunigen.

Wenn der Preis über seinen vorherigen Höchststand hinaus ansteigt, kommt es zu Expansionsspitzen in den liquideren Bändern sowie zu einer Kontraktion in den mittelfristigen Bändern, wobei Coins aus den mittleren sowie den kurzen und langen HODL-Bändern verschoben werden. Diese Bewegung von Coins auf der Kette signalisiert angeblich, dass ältere Wallets Gewinne realisieren, wenn sich die Gelegenheit bietet. Wenn der Bitcoin-Kurs dann nach unten in Richtung seines früheren Allzeithochs korrigiert, beginnt das Alter der Coins wieder zu wachsen, das Angebot wird eingeschränkt, der Widerstand ist gefunden und der Kurs stabilisiert sich.

Börsenströme

Das letzte Puzzlestück in unserer Zyklenanalyse sind die Nettobörsenströme. Anhand von On-Chain-Transaktionsdaten kann die Menge an Bitcoin geschätzt werden, die zu und von Bitcoin-Börsen fliesst, was uns einen wertvollen Einblick in den Zweck eines erheblichen Teils des On-Chain-Transaktionsvolumens gibt. Diese geschätzten Ströme sind zwar kein perfektes Abbild der tatsächlichen Ströme, aber sie sind sehr gute Schätzungen.

Bei der Betrachtung der Nettobörsenströme können wir feststellen, dass Perioden mit hohem MVRV, also dieselben Perioden, in denen Coins aus relativ alten UTXO-Bändern wieder in das liquide Band eintreten, mit Perioden grosser positiver Nettobörsenströme übereinstimmen. Dieser letzte Beleg untermauert die These vom dynamischen Angebot an Bitcoin-Inhabern und trägt dazu bei, die zugrundeliegenden Verhaltensweisen, die die Preiszyklen verursachen, abschliessend zu erklären.

Mängel dieser Modelle

Es ist erwähnenswert, dass die UTXO-Bänder nicht das Angebot berücksichtigen, das derzeit unzugänglich/verloren ist (zunehmend illiquide Bänder) oder andere On-Chain-Transaktionen, die nicht genau als Verkäufe gelten (zunehmend liquide Bänder). Es ist sehr gut möglich, dass die scheinbar immer älter werdende Zahl der Coins im inaktiven Band Coins widerspiegelt, die sich nie wieder bewegen können. UTXO-Bänder geben keinen Aufschluss über die wirtschaftliche Absicht von Transaktionen, was bedeutet, dass viele der beobachteten On-Chain-Transaktionen möglicherweise nichts mit Verkäufen zu tun haben. Für die Gültigkeit der These des dynamischen Angebots ist es jedoch nicht notwendig, dass alle beobachteten Transaktionen eine Verkaufsabsicht widerspiegeln, sondern nur, dass eine ausreichende Anzahl von ihnen dies tut.

Darüber hinaus schreckt das mit Zyklusspitzen verbundene hohe Gebührenumfeld Investoren davon ab, andere On-Chain-Transaktionen durchzuführen (UTXO-Konsolidierungen, CoinJoins, Lightning Opens/Closes). Daher ist es zwar möglich, dass viele Coins in den niedrigsten Altersbereichen das Ergebnis von Transaktionen sind, die nicht mit dem Verkauf verbunden sind, aber das Umfeld ist angesichts des Zustandes des Gebührenmarktes äusserst ungünstig für nicht handelsbezogene Transaktionen.

Die These der dynamischen Angebotszyklizität zusammengefasst

Kurz gesagt soll die zyklische Wiederholung der Bitcoin-Kursbewegungen darauf hindeuten, dass in jedem Zyklus neue Klassen von Langzeitinvestoren in Bitcoin einsteigen. Diese Anleger widerstehen dem Drang, ihre Coins während mindestens eines Abschwungs im Zyklus unter den Anschaffungskosten zu verkaufen, und schränken das Angebot ein, während sie an den Coins festhalten, bis sie im nächsten Aufschwung Gewinne erzielen. Ihr Erfolg wiederum ermutigt eine neue Generation von Langzeit-Besitzern, die oft durch ein starkes Narrativ wie die Halbierung des Angebots zu Bitcoin gebracht werden, die gleiche grobe Abfolge von Ereignissen zu durchlaufen, und der Zyklus wiederholt sich.

In Übereinstimmung mit dem oben erläuterten Reifungskonzept könnte dies bedeuten, dass die Entdeckung und Bekanntmachung von Bitcoin durch ein breiteres Publikum, das den Erfolg der Inhaber früherer Zyklen beobachtet, als Katalysator wirken kann, der zusätzliche Nachfragetranchen freisetzt und das Wertangebot in aufeinanderfolgenden Wellen der Adoption verbessert. Zwar kann man nur raten, ob Bitcoin weiterhin genau den gleichen Mustern und Trends folgen wird, die in früheren Preiszyklen etabliert wurden, und dabei neue Nachfragen freisetzt. Doch die Investoren können sich zumindest einigermassen sicher fühlen, dass die menschliche Psychologie unverändert bleibt und dass Bitcoin seine Emissionsrate weiterhin alle vier Jahre halbieren wird, bis es seine 21-Millionen-Grenze erreicht.

In der Zwischenzeit sehen sich nachfolgende Generationen von Bitcoin-Investoren demselben psychologischen Druck ausgesetzt, das Angebot in ähnlicher Weise zu beschränken und freizugeben wie frühere Besitzer, wenn sie mit ähnlichen Preisbedingungen konfrontiert werden. Zusammengenommen deuten diese Faktoren zumindest auf eine gewisse Wahrscheinlichkeit hin, dass sich die Bitcoin-Preiszyklen in ähnlicher Weise wie in der Vergangenheit fortsetzen könnten.