-Preis Bitcoin (BTC) hinterher?")

Ethereum ist nach Bitcoin die grösste Kryptowährung nach Marktkapitalisierung. Mit einer Bewertung von 282 Milliarden USD hat sich Ethereum seinen Platz als "Weltcomputer", "Ultrasound Money" und DeFi-Pionier verdient. Doch trotz all dieser Errungenschaften bleibt die Frage: Weshalb hinkt ETH hinter BTC her?

Die Antwort scheint auf den ersten Blick täuschend einfach. Der meteorgleiche Aufstieg von Bitcoin kann grösstenteils auf den Wendepunkt der Zulassungen von Spot-Bitcoin-ETFs in den USA zurückgeführt werden. Diese Entwicklung hat die Tore für institutionelles Kapital weit geöffnet und Bitcoin zu neuen Höhen verholfen. Altcoins hingegen, darunter auch Ethereum, blieben zurück. Werfen wir einen Blick auf die bisherigen Einflüsse der BTC-ETFs.

Marktdynamik der ETFs

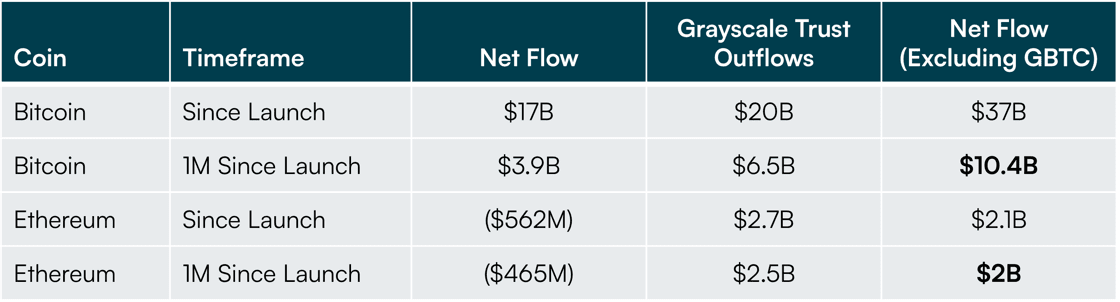

Interessanterweise liegt Ethereums Anteil an den global verwalteten ETP-Vermögenswerten (AuM) bei respektablen 15.4% im Vergleich zu Bitcoin. Diese Zahl steht in engem Verhältnis zu den Ethereum-ETF-Zuflüssen in Gegenüberstellung zu den Bitcoin-ETF-Zuflüssen (ohne Grayscale), welche im ersten Monat bei 19% lagen. Diese Statistiken deuten darauf hin, dass Ethereum trotz seiner scheinbaren schwachen Leistung auf dem breiteren Markt weiterhin bei institutionellen Investoren Anklang findet.

Während ETH eine Underperformance zeigt (seit Jahresbeginn +4%) im Vergleich zu BTCs beeindruckendem Anstieg von 35%, ist es wichtig zu erwähnen, dass nicht alle Altcoins dieses Schicksal teilen. Mehrere Kryptowährungen unter den Top 70 nach Marktkapitalisierung haben sogar Bitcoins herausragende Preisentwicklung übertroffen:

- BNB: 66% (31% vor BTC)

- TON: 124% (89% vor BTC)

- FET: 87% (52% vor BTC)

- PEPE: 478% (443% vor BTC)

- WIF: 1018% (983% vor BTC)

Diese Abweichungen in der Performance verdeutlichen die aktuelle Marktausrichtung hin zu aufstrebenden L1-Blockchains (wie TON), KI-Projekten (FET) und Memecoins (PEPE und WIF). Sie unterstreichen zudem die aktuellen Narrative und Interessen der Nutzer.

Die Layer-2 Roadmap: Ein zweischneidiges Schwert

Zurück zu Ethereum. Seine Reise zur Skalierbarkeit hat zur Entstehung von Layer-2-Netzwerken (L2) wie Arbitrum, Optimism, Base, Blast und zkSync geführt. Dieser Wandel hat die Gasgebühren für Nutzer drastisch reduziert und die Transaktionsgeschwindigkeiten verbessert, wodurch langjährige Kritikpunkte am Ethereum-Netzwerk angegangen wurden. Allerdings hat diese Lösung neue Komplexitäten in Ethereums Wertversprechen eingeführt.

Die Zahlen sprechen eine deutliche Sprache. Die 12 grössten L2-Lösungen verarbeiten heute beeindruckende fünfmal mehr tägliche aktive Adressen und Transaktionen als das Ethereum-Mainnet. Diese Verlagerung der Aktivität von der Basisebene hat tiefgreifende Auswirkungen auf Ethereums Wirtschaftsmodell. Das jüngste Cancun/Deneb-Upgrade, das am 13. März 2024 implementiert wurde, hat diesen Effekt weiter verstärkt. Durch die Reduktion der Gebühren für Rollup-Betreiber um den Faktor 1'000 hat das Upgrade die protokollbedingten Einnahmen von Ethereum kurzfristig erheblich verringert.

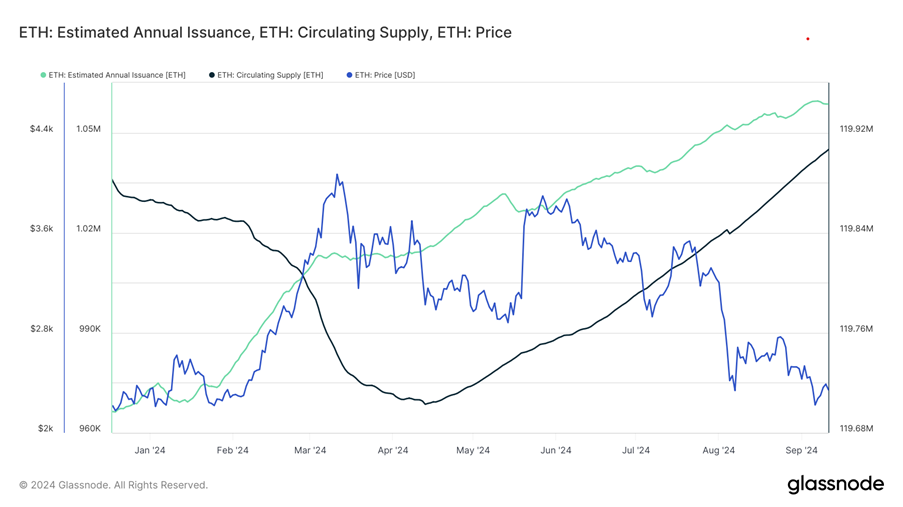

Während dies Ethereums Skalierbarkeit verbessert, hat es auch zu ETHs Underperformance beigetragen. Insbesonders da L2-Lösungen zunehmend interoperabel mit anderen leistungsstarken, kostengünstigen Settlement- und Datenverfügbarkeits-Blockchains wie Celestia werden. Die gesunkenen Gebühren für Ethereum haben auch auf der Angebotsseite Faktoren beeinflusst, die ETHs Preisversprechen beeinträchtigen. Nach dem Cancun-Upgrade im März erreichten die Gebühren auf Ethereum ein Allzeittief. Dies hat zu einer Nettoausgabe von ETH geführt, und das Gesamtangebot ist nun netto positiv. Der Anstieg des Angebots ist ebenfalls ein offensichtlicher Faktor für die schwache Performance von ETH.

Die dynamische Landschaft von DeFi und NFTs

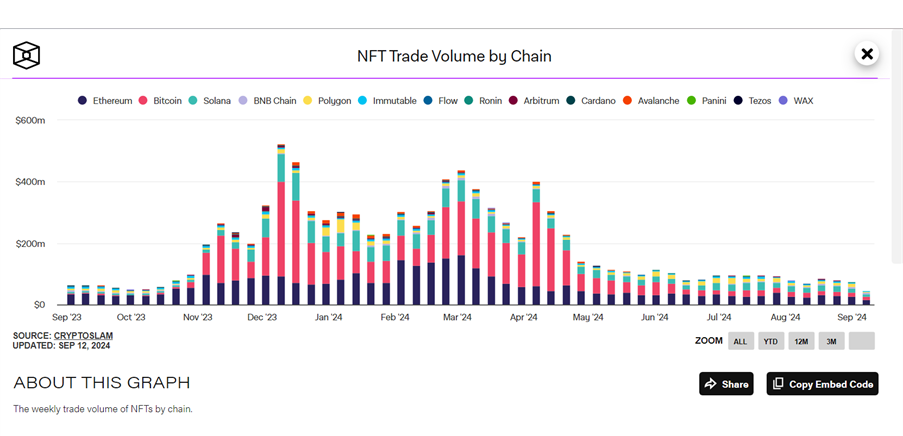

Die DeFi-Landschaft hat sich deutlich verändert, da sich der Fokus der Investoren zunehmend auf neue Narrative wie ETFs, Memecoins und künstliche Intelligenz-Projekte richtet. Diese Veränderung hat möglicherweise den Zustrom von frischem Kapital in ETH verlangsamt. Während Ethereum immer noch mehr als die Hälfte aller DeFi-Investitionen sicher, liegt die Herausforderung nicht im absoluten Wert, der in diesen Protokollen gebunden ist, sondern in den sinkenden Engagement-Niveaus und der Abwanderung von Aufmerksamkeit zu neuen Möglichkeiten in anderen Ökosystemen. Auch der NFT-Markt, ein weiterer bedeutender Treiber für Ethereum-Aktivitäten, hat einen starken Rückgang in Aktivität und Volumen erlebt.

Auch die Landschaft der Token-Launches hat sich verändert. Während die meisten neuen Tokens vor einem Jahr auf BNB und Ethereum gestartet wurden, hat sich der Trend nun zu Plattformen wie Solana und Base verlagert. Folglich ist die Nachfrage nach ETH als Handelspaar für diese neuen Tokens zurückgegangen, was sich weiter auf seine Nützlichkeit und möglicherweise sein Wertversprechen auswirkt.

Utility und Nachfrage

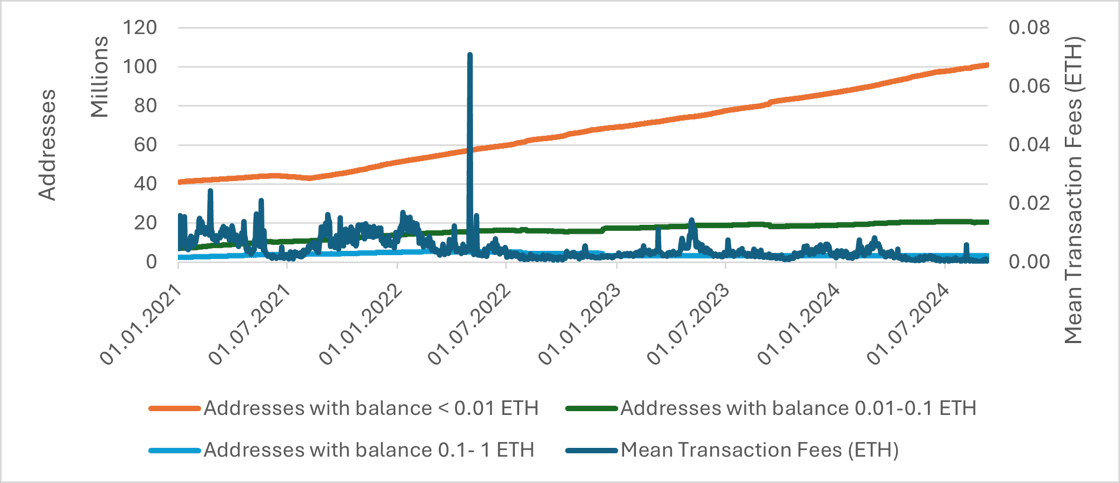

Die gesunkenen Gasgebühren infolge der L2-Adoption haben die Notwendigkeit verringert, dass Nutzer grosse Mengen ETH für Transaktionszwecke halten. Diese Veränderung im Nutzerverhalten könnte zu einem Rückgang des Kaufdrucks auf ETH beigetragen haben. Eine Analyse der Adresskohorten und der durchschnittlichen Transaktionsgebühren stützt diese Theorie und zeigt einen Rückgang sowohl der durchschnittlichen Transaktionsgebühr auf Ethereum als auch der Muster der ETH-Halter. Es gibt einen signifikanten Anstieg der Konten, die weniger als 0,01 ETH halten. Bei Konten mit 0.1–1 ETH zeichnet sich eine flache Linie. Dieses können Tokens sein, die früher für Gasverwendung gedacht waren.

Die Nachfrage nach Staking und Restaking wächst jedoch weiterhin. Mit mehr als 50 Milliarden USD an ETH, die in Staking-Verträgen gebunden sind, und 10 Milliarden in Restaking-Protokollen bleibt die Nachfrage nach Rendite auf Ethereum bestehen. Lido, einer der grössten Anbieter von Liquid Staking auf Ethereum, erzielt kontinuierlich die höchsten Einnahmen unter den DeFi-Projekten. Aber führt die Nachfrage nach Staking auch zu einer Preissteigerung? In dem Sinne ja, dass die Nachfrage nach Renditen steigt. Es hat aber einen eher allmählichen und langsamen Einfluss auf den Preis, anstatt einen plötzlichen, was auch aus der folgenden Grafik ersichtlich ist.

Die langfristige Strategie: Ethereum's stetig veränderndes Wertversprechen

Wenn wir über die unmittelbaren Marktbewegungen hinausblicken, entwickelt sich Ethereum stetig weiter. Die Theorie der Blockchain-Modularität besagt, dass Layer-2-Rollup-Dienstanbieter, statt Endnutzern, die primären Treiber der Netzwerkgebühren für Layer-1-Blockchains wie Ethereum werden. Diese Verschiebung, zusammen mit der wachsenden Akzeptanz von Account-Abstraktion auf L2s, deutet darauf hin, dass Rollup-Betreiber die Hauptinhaber von ETH für Blockplatz-Zahlungen werden könnten. Während diese Veränderung Ethereums traditionelle Nützlichkeit beeinträchtigen könnte, eröffnen sich neue Möglichkeiten für die Wertakkumulation innerhalb des Ethereum-Ökosystems.

Darüber hinaus bieten die Entstehung von Liquid Staking-Lösungen und die Reifung von Restaking-Protokollen neue Chancen für ETH-Halter. Diese Entwicklungen könnten zu einem Szenario führen, in dem Endnutzer und DeFi-Protokolle hauptsächlich tokenisierte Darstellungen von gestaktem ETH und dessen akkumulierten Erträgen halten, anstatt des nativen ETH-Tokens selbst.

Fazit

Die Zahlen lügen nicht, und die verbreitete Auffassung, dass Layer-2-Lösungen den Wert von Ethereum weggeleitet haben, zeigt sich vor unseren Augen. Die Transaktionsaktivität auf L2s hat das Ethereum-Mainnet übertroffen, und die reduzierten L2-Gebühren haben die Einnahmequellen von Ethereum verringert. Dieser Wandel hat zweifellos ETHs Preisentwicklung im Vergleich zu anderen Kryptowährungen, insbesondere Bitcoin, beeinträchtigt.

Dennoch bleibt Ethereum weiterhin ein bedeutender Akteur im institutionellen Interesse, was sich in seiner proportionalen Vertretung in globalen ETPs und ETF-Zuflüssen zeigt. Ethereums etablierte Netzwerk-Effekte und das robuste Entwickler-Ökosystem bleiben bedeutende Vorteile. Während L2s derzeit das Rampenlicht von Ethereum dimmen, positionieren die grundlegenden Stärken des Netzwerks und seine zentrale Rolle im breiteren Blockchain-Ökosystem es für zukünftiges Wachstum.