Stablecoins sind systemisch wichtig für die Krypto-Märkte, doch sie werden sowohl innerhalb als auch ausserhalb der Branche immer mehr unter die Lupe genommen. In diesem Artikel erforschen wir das "Drei-Stablecoin-Problem" und untersuchen die Wechselwirkungen zwischen BUSD, USDC und USDT.

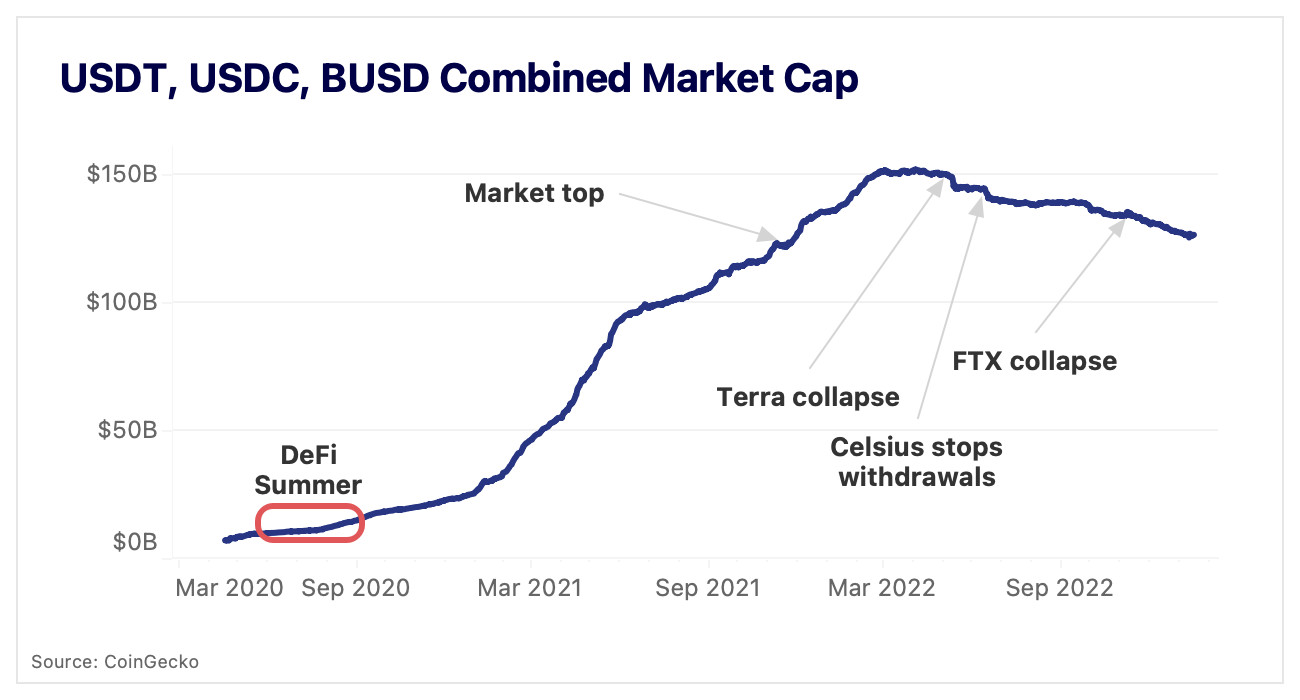

Innerhalb von sechs Jahren ist der Anteil der Stablecoins von nur 1.5% des BTC-Handelsvolumens im Vergleich zu Fiat-Währungen wie dem Dollar oder dem Euro auf mehr als 87% gestiegen. Dies ging einher mit einer explosionsartigen Zunahme der Marktkapitalisierung der drei grössten zentralisierten Stablecoins: Tether (USDT), USD Coin (USDC) und Binance USD (BUSD). Die drei hatten im Mai 2020, dem Beginn des DeFi-Sommers, eine gemeinsame Marktkapitalisierung von 10 Mrd. USD. Bis Januar 2021 wuchs diese Zahl auf 30 Mrd. USD an und erreichte schliesslich im Frühjahr 2022 einen Höchststand von 150 Mrd. USD.

Seitdem ist ihre gemeinsame Marktkapitalisierung jedoch stetig gesunken, wobei es bei wichtigen Marktereignissen zu stärkeren Einbrüchen kam. Interessanterweise erreichten sie jeweils zu unterschiedlichen Zeitpunkten im Jahr 2022 ihren Höchststand: USDT mit 83 Mrd. USD am 30. April (eine Woche vor dem Zusammenbruch von Terra), USDC mit 56 Mrd. USD am 1. Juli (als 3AC und Celsius untergingen) und BUSD mit 23 Mrd. USD am 15. November (als FTX kollabierte).

Hierin liegt die Krypto-Version des Dreikörperproblems: Diese drei Stablecoins interagieren zwangsläufig miteinander, aber diese Interaktion ist chaotisch und ohne zuverlässige Muster. Heute untersuchen wir, wie sich diese drei Stablecoins miteinander austauschen und was dies für ihre Rolle auf den Märkten bedeutet.

Verschiedene Einlösungsmechanismen

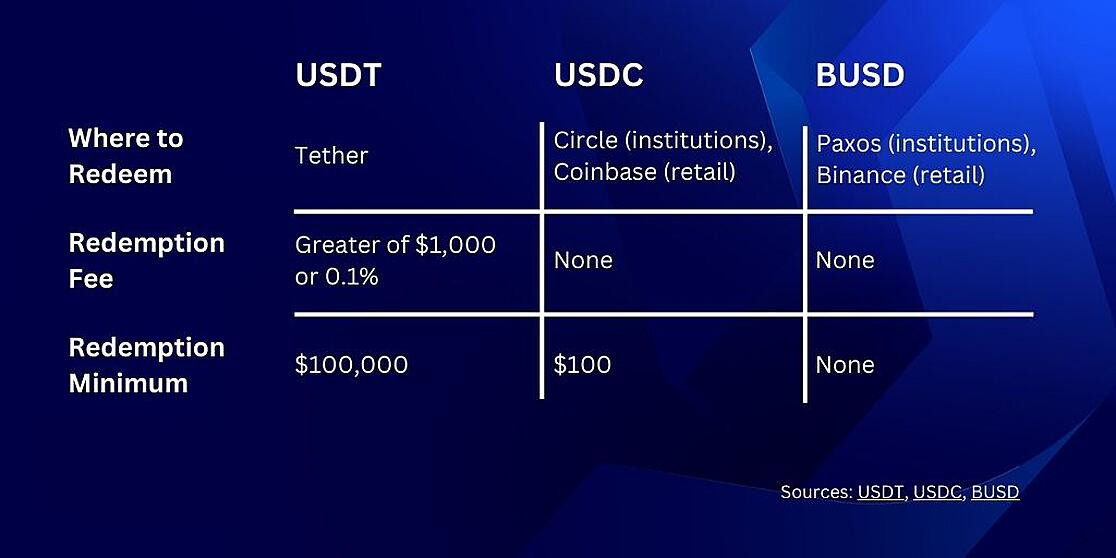

Bevor wir uns die Ströme zwischen diesen drei Stablecoins ansehen, ist es wichtig, ihre Einlösungsmechanismen zu verstehen. Rücknahmen fungieren im Wesentlichen als Druckablassventil: Wenn das Angebot eines Stablecoins zu gross ist, kann das Angebot durch Rücknahmen reduziert werden. Die Alternative wäre, dass unerwünschte Angebote verkauft werden, was zu einem Bindungsverlust führen könnte.

Obwohl die drei Stablecoins im Wesentlichen gleich funktionieren, ist die Einstiegshürde für die Einlösung von USDT grösser als für USDC und BUSD. Dies hat zur Folge, dass das USDT-Angebot im Vergleich zu seinen Konkurrenten knapper ist. Dies bedeutet auch, dass Händler, die nicht über die für die Einlösung erforderlichen 100'000 USD verfügen, häufig auf Spotmärkte zurückgreifen, um ihre USDT loszuwerden.

Daher sind Stablecoin/Stablecoin-Paare, insbesondere in Verbindung mit USDT, von entscheidender Bedeutung. Sie bieten den Nutzern eine Möglichkeit bieten, sich von Stablecoins zu trennen, die sie als riskanter ansehen. Sie werden insbesondere von Kleinanlegern genutzt, welche in der Regel kein Tether-, Circle/Coinbase- oder Paxos/Binance-Konto haben.

Volumina entwickeln sich dynamisch

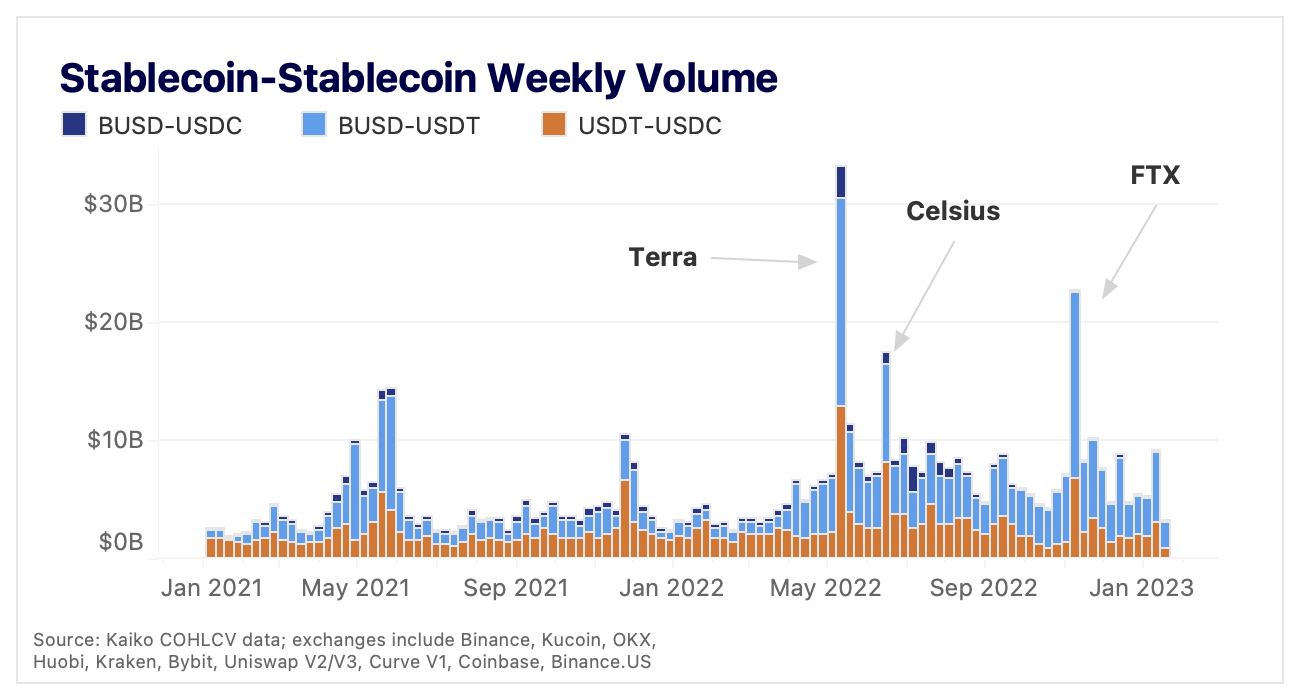

In Anbetracht der relativen Komplexität der Einlösung von USDT ist zu erwarten, dass sich insbesondere Kleinanleger in Stresssituationen für einen Tausch in einen anderen Stablecoin entscheiden (statt für eine Einlösung). Dies hat sich in den Daten weitgehend bestätigt. Die drei Wochen mit dem höchsten Stablecoin/Stablecoin-Volumen waren der Zusammenbruch von Terra, die Einstellung der Abhebungen bei Celsius und der Zusammenbruch von FTX.

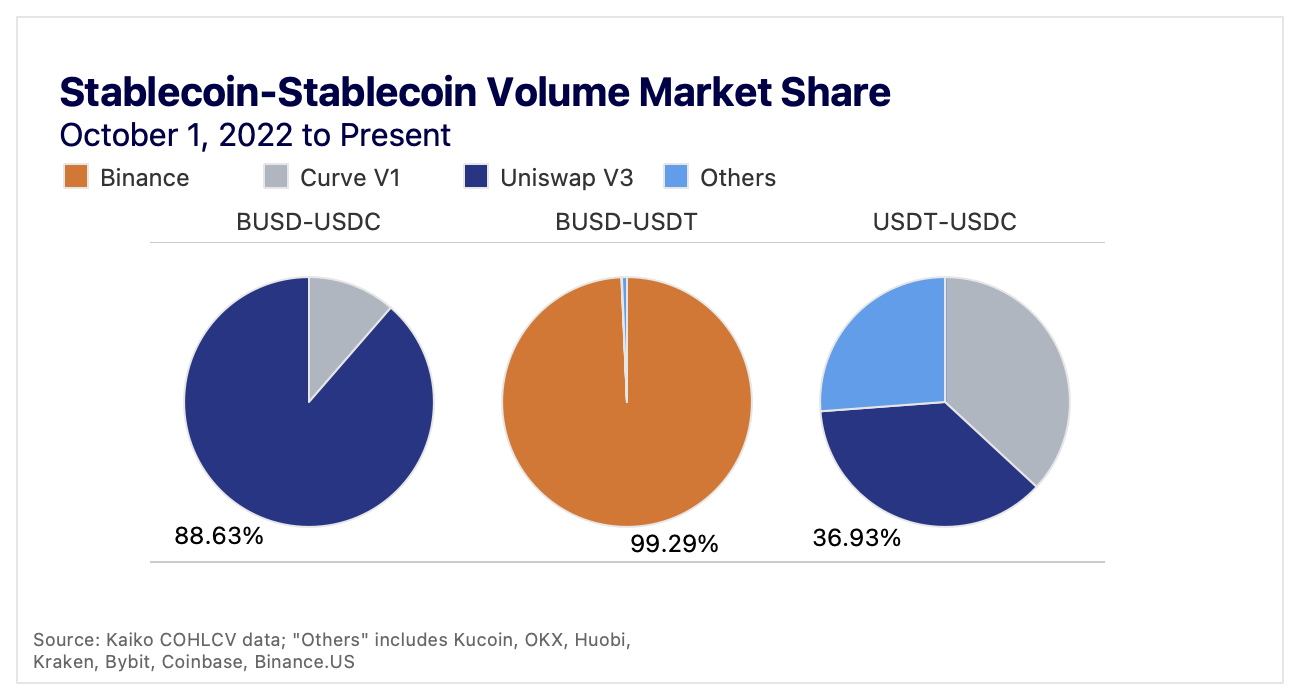

Bemerkenswert ist, dass fast das gesamte Volumen USDT betrifft, während BUSD-USDC-Swaps extrem niedrig sind - mit nur 0.27% Marktanteil unter den drei Kombinationen von Stablecoin-Swaps seit Anfang 2023, verglichen mit 8.5% im Jahr 2021. Dies wird noch interessanter, wenn man sich die Aufschlüsselung für jedes Stablecoin-Paar ansieht. Alle Daten beinhalten bidirektionale Swaps. Zum Beispiel umfasst USDT-USDC das Volumen für alle USDT-USDC- und USDC-USDT-Handelspaare.

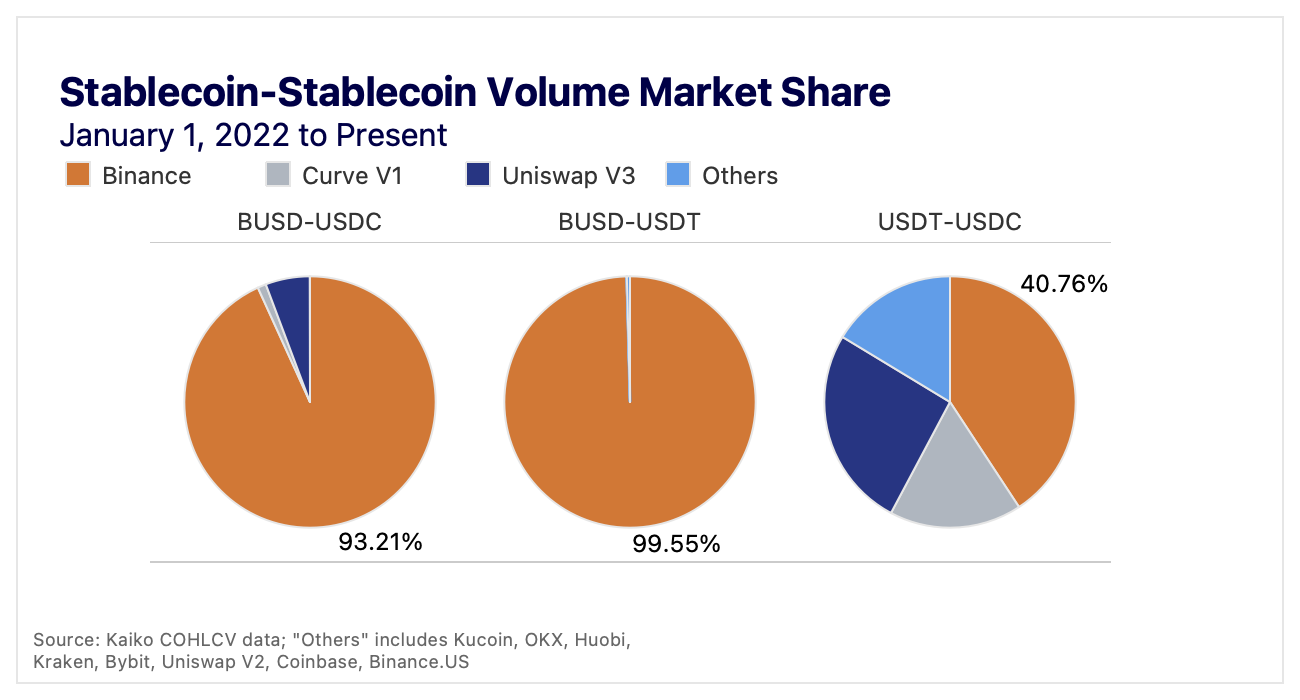

Binance dominiert das Paar BUSD-USDC mit relativ geringem Volumen, wobei Uniswap v3 mit 5.7% Marktanteil weit abgeschlagen an zweiter Stelle liegt. Binance wickelt fast das gesamte Volumen des wesentlich voluminöseren Paares BUSD-USDT ab. Schliesslich hält Binance einen Marktanteil von 40.76% am USDT-USDC-Volumen, gefolgt von Uniswap V3 mit 25.9% und Curve mit 17%. Allerdings gibt es hier einen Haken, denn Binance hat USDC (wie auch USDP und TUSD) im September 2022 von der Börse genommen. Seit Oktober sieht der Marktanteil ganz anders aus:

Uniswap V3 dominiert das BUSD-USDC-Volumen, Binance hat fast das gesamte BUSD-USDT-Volumen, und Curve und Uniswap V3 haben fast das gleiche USDT-USDC-Volumen. Das Delisting von USDC durch Binance hat die Aktivität für das Paar USDT-USDC dezentralisiert. An dieser Stelle wollen wir kurz innehalten, um dezentrale Börsen zu würdigen, die es erst seit etwa 5 Jahren gibt.

USDT-USDC kann als ein systemisch wichtiges Token-Paar betrachtet werden und zwei DEXs sind eingesprungen, um den Marktanteil von Binance zu übernehmen: Diese beiden DEXs, Curve und Uniswap, ermöglichen jeweils mehr Volumen als sieben der grössten zentralen Börsen (CEXs) zusammen. Der Mangel an CEX-Liquidität für das USDT-USDC-Paar hat den dezentralen Börsen den Weg geebnet, Binance den Marktanteil am Volumen für dieses Paar abzunehmen.

Curve-Liquidität nach wie vor führend

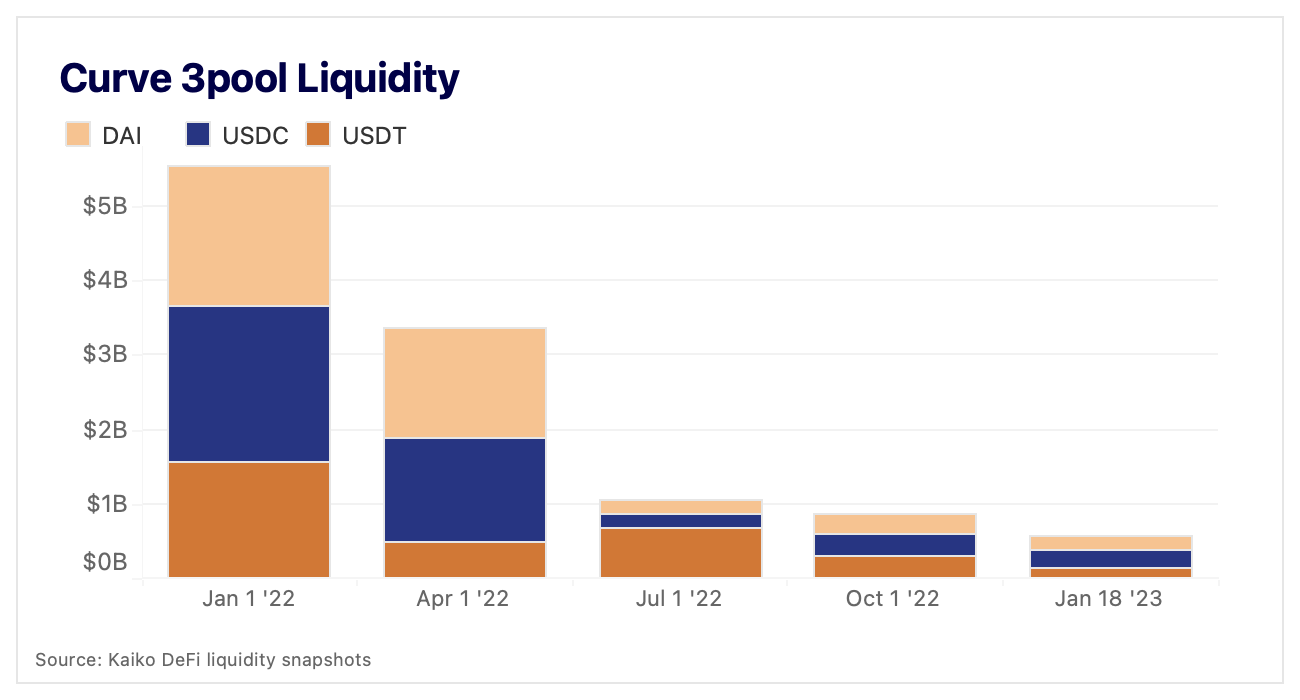

Während Uniswap ein höheres Volumen aufweist, verfügt Curve über weitaus mehr USDT-USDC-Liquidität (obwohl die hinterlegten Vermögenswerte im letzten Jahr um über 90% gesunken sind). Der sogenannte "3-Pool" enthält 200 Mio. USDC und 169 Mio. USDT im Vergleich zu 50 Mio. USD im grössten USDT-USDC-Pool von Uniswap.

Die Zusammensetzung des Curve 3-Pools kann einen Eindruck von der Stimmung rund um einen Stablecoin vermitteln. Zum Beispiel machte USDT im Juli 2022 etwa 70% des 3-Pools aus, da alte Ängste über seine Bindung und Unterstützung im Post-Terra-Nebel wieder auftauchten. Dies ist auf eine Kombination von Nutzern zurückzuführen, die USDT in USDC und DAI tauschen - im Wesentlichen USDC/DAI aus dem Pool nehmen und USDT hineinstecken - und Nutzern, die USDC und DAI überproportional viel Liquidität entziehen.

Der Anteil von USDT am Pool war sehr volatil, was grösstenteils darauf zurückzuführen ist, dass es für die Nutzer viel einfacher (und potenziell billiger) ist, USDT aus dem Curve-Pool zu tauschen, als sie direkt bei Tether einzulösen.

DEX-Handelsströme

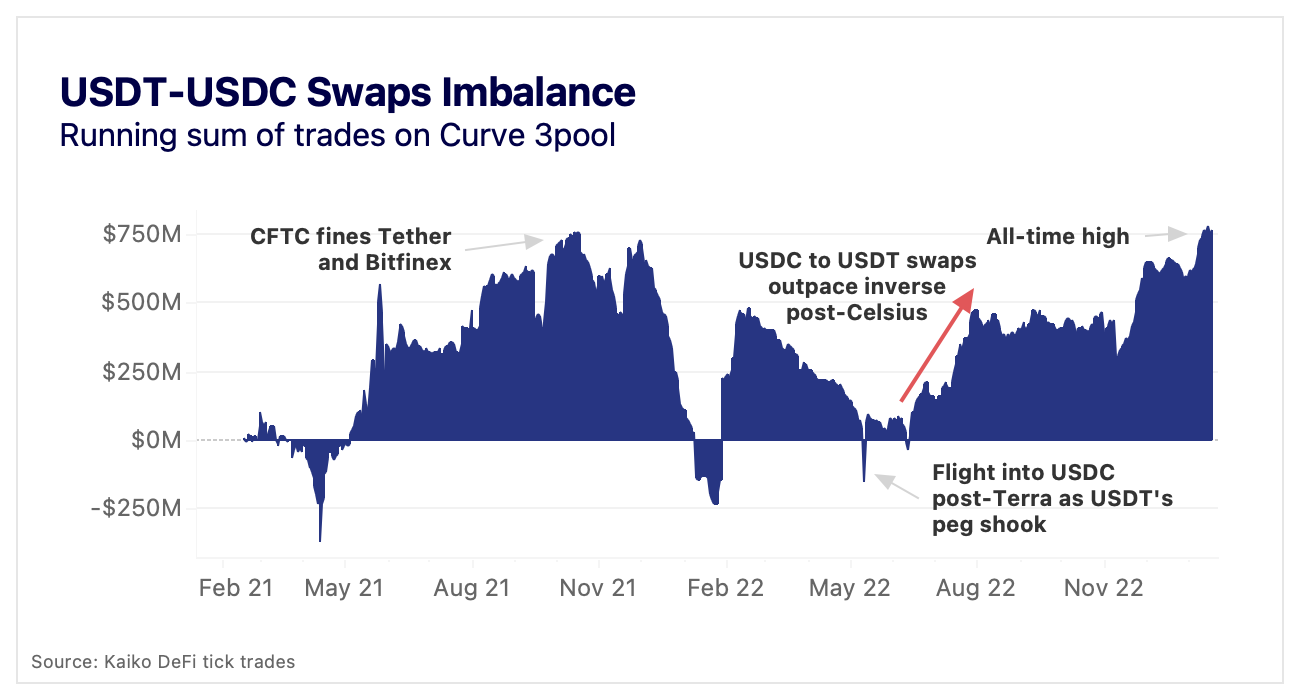

Darüber hinaus ermöglicht die Curve-Mechanik grosse Ungleichgewichte bei den Token-Flows. Der volumenstärkste Stablecoin-Stablecoin-Swap auf Curve ist USDT-USDC. Das folgende Diagramm zeigt, wie sich die Richtung der Handelsströme in den letzten zwei Jahren verändert hat; eine steigende Tendenz zeigt, dass die Swaps von USDC in USDT die Swaps von USDT in USDC übertreffen.

Die dramatischste Verschiebung der Ströme fand nach dem Höchststand des Marktes im November 2021 statt, als vom 30. November 2021 bis zum 24. Januar 2022 eine Umschichtung von fast 1 Mrd. USD in USDC erfolgte. Der Trend kehrte sich wieder um, als sich der Markt im Februar und März 2022 erholte. Darin spiegelt sich die allgemeine Erkenntnis wider, dass USDT bei höherer Handelsaktivität stärker nachgefragt werden, während USDC in Baissezeiten als sicherer gelten.

Dieser Trend hat sich jedoch in den letzten Monaten weitgehend umgekehrt (es sei daran erinnert, dass Binance den USDT-USDC-Handel im September eingestellt hat), während das Ungleichgewicht vor einigen Tagen auf ein Allzeithoch angestiegen ist. Wir hätten erwartet, dass USDC in den letzten turbulenten Monaten für Kryptowährungen stärker nachgefragt wird, aber der Trend zu einer grösseren USDT-Nachfrage beweist die unvorhersehbare und dynamische Natur der Wechselwirkungen zwischen Stablecoins.

Fazit

Das waren eine Menge Diagramme, was bedeutet das also alles? Während alle drei Stablecoins leicht unterschiedliche Nischen haben - USDT ist der ursprüngliche Stalbecoin auf zentralen Börsen, USDC wird primär in Ethereum DeFi verwendet, und BUSD wird auf Binance und BSC verwendet - interagieren die drei ständig auf neue und unvorhersehbare Weise. Diese chaotischen Interaktionen werden durch die zentralisierten Einheiten, die sie ausgeben, noch unberechenbarer.

Obwohl das USDC-Delisting von Binance relativ unbemerkt blieb, führte er zu einer massiven Veränderung der Marktstruktur, die das Paar USDT-USDC dezentralisierte. Marktteilnehmer sollten sich des immensen Marktanteils von Binance am BUSD-USDT-Paar bewusst sein und die Möglichkeit in Betracht ziehen, dass die Börse auch USDT einstellen könnte, was den bisher grössten Schock für die drei Stablecoins darstellen würde.