Ripple, ein in den USA ansässiges Unternehmen für digitale Zahlungen auf Blockchain-Basis, kommt nach einem vierjährigen Rechtsstreit mit der US-Börsenaufsichtsbehörde SEC endlich weiter. Der Hauptstreitpunkt war: Ist der XRP-Token von Ripple ein nicht-registriertes Wertpapier?

Im Jahr 2023 entschied das Gericht, dass der Verkauf von XRP an Institutionen als Wertpapierverkauf gilt, während Verkäufe an reguläre Investoren an Börsen nicht darunter fallen. Die SEC legte gegen den zweiten Teil des Urteils Berufung ein und behauptete, XRP sei gesamthaft ein nicht registriertes Wertpapier. Jetzt, zwei Jahre später, sagt der Gründer von Ripple, dass die SEC den Streit fallen lässt. Die Entscheidung fällt kurz vor einem Wendepunkt von Ripple, da das Unternehmen als grösster Nutzniesser von Trumps kryptofreundlicher Politik gilt und den Weg für seine ehrgeizigen Pläne im Jahr 2025 ebnet.

Was will XRP im Jahr 2025 erreichen?

Das Ziel ist es, den XRP-Ledger (XRPL) zur bevorzugten Plattform für Banken und Grossunternehmen zu machen, indem das Netzwerk um bessere Sicherheit, Kreditoptionen, Ethereum-Kompatibilität und neue Arten digitaler Vermögenswerte erweitert wird.

Zu den wichtigsten Upgrades gehören die Identitätsprüfung, eine konforme Handelsplattform, Kreditvergabetools, Unterstützung für Ethereum-basierte Apps und verbesserte Möglichkeiten zur Verwaltung digitaler Vermögenswerte und Liquidität. Diese Änderungen zielen darauf ab, regulierte Finanzinstitute anzuziehen und XRPL zu einem vertrauenswürdigeren und nützlicheren System für globale Transaktionen zu machen.

Hier sind einige zentrale Punkte:

- Compliance: Institutionen können genehmigte Domains einrichten, um konforme DeFi-Produkte zu erstellen, wie z.B. Märkte für tokenisierte Anleihen, die nur für verifizierte Teilnehmer zugänglich sind und rechtliche Bedenken beseitigen.

- Institutionelle Kreditvergabe: Direkte On-Chain-Kreditvergabe mit unterbesicherten Kreditoptionen (erwartet für Q3 2025), die Ripples RLUSD Stablecoin und Real-World-Assets (RWAs) integriert und ein ausgereifteres und stabileres DeFi-Ökosystem unterstützt.

- Programmierbarkeit: EVM Sidechain (2. Quartal 2025) und benutzerdefinierte Vertragsverlängerungen, bei denen benutzerdefinierter Code an XRPL-Primitive angehängt wird (z.B. Treuhandkonten, automatisierte Marktmacher – AMMs) ohne vollständige Smart Contracts.

- Tokenisierung: Multi-Purpose-Token (MPTs) für RWAs und Finanzprodukte. Hierbei handelt es sich um semi-fungible Token, die Anleihen, RWAs und strukturierte Produkte mit Metadaten (z.B. Ablaufdaten) unterstützen.

- Liquidität und Handel: Integrierte Liquiditätspools und eine Rückforderungsfunktion für die Rückforderung von Vermögenswerten. Optionale Funktion, die es Emittenten ermöglicht, missbräuchlich verwendete Vermögenswerte (z.B. gestohlene Gelder) zurückzufordern.

Banken und Ripple

Ripple positioniert XRPL als eine regulatorisch freundliche Blockchain und macht sie damit zu einem Tor für Banken, Fintech-Unternehmen und institutionelle Investoren. Mit dem Fokus auf Compliance, EVM-Integration und Tokenisierung von Vermögenswerten zielt XRPL darauf ab, die institutionelle Akzeptanz zu fördern und die langfristige Nachfrage nach XRP zu steigern.

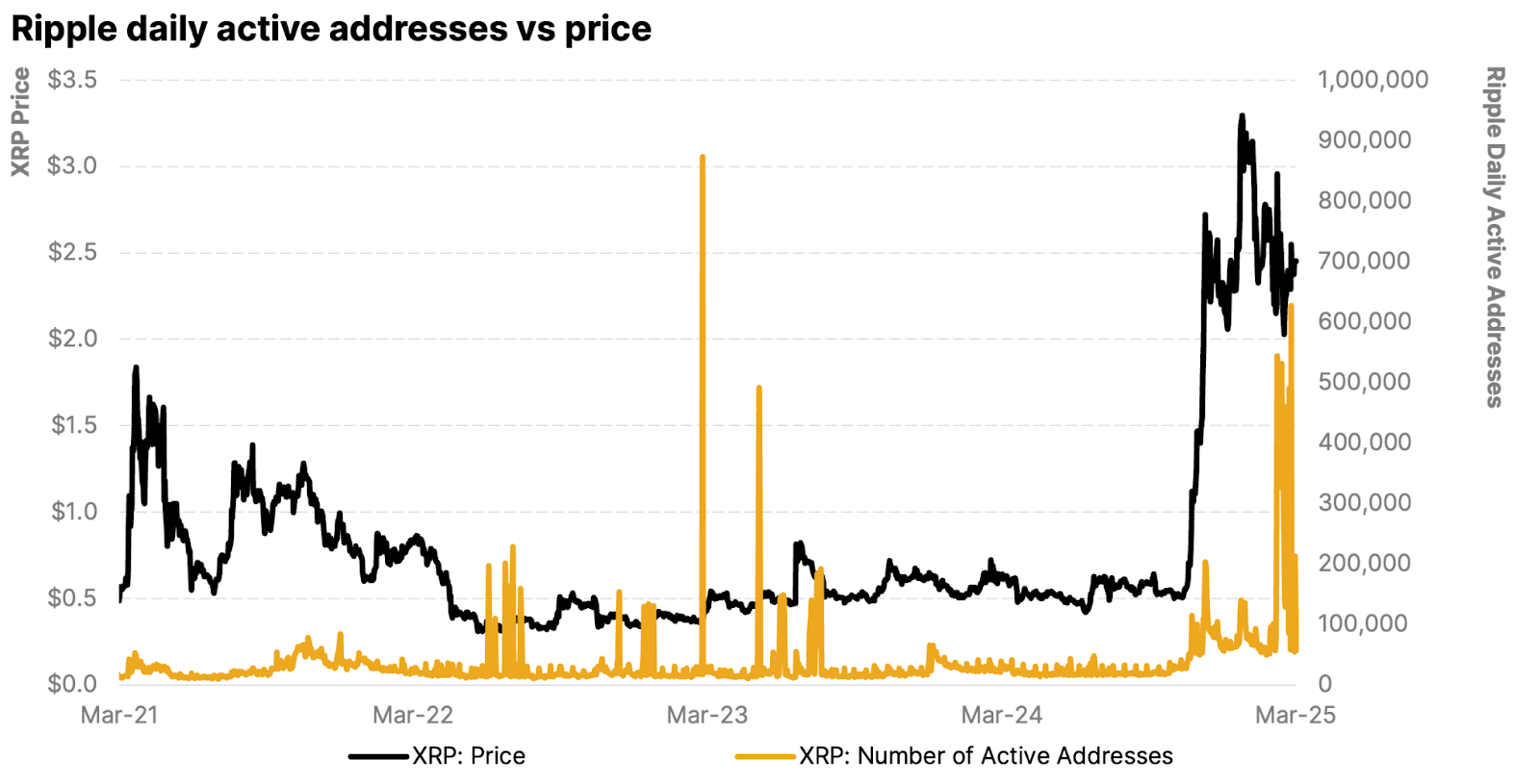

Die obige Grafik zeigt, dass die aktiven Adressen im Netzwerk um fast 300–400% gestiegen sind (Ausreisser ausgenommen). Die seit September gestiegenen Werte zeigen, dass die Benutzeraktivität im Netzwerk zunimmt, was auf zukunftsorientierte Spekulationen zurückzuführen sein könnte.

Der Anstieg der Aktivität könnte auch auf die Reduzierung der Kontoreserve von 10 auf 1 XRP im Dezember 2024 zurückzuführen sein, wodurch die Onboarding-Kosten gesenkt wurden. Darüber hinaus könnten die Partnerschaften von Ripple mit Archax, Meld Gold und Zoniqx, um tokenisierte Vermögenswerte wie Gold und Treasuries auf XRPL zu ermöglichen, die Abwicklungsaktivität ankurbeln.