Die FTX-Saga nimmt stetig neue Dimensionen an. Am Freitag meldeten sowohl FTX als auch FTX US zusammen mit 134 verbundenen Unternehmen Insolvenz an. Das macht deutlich, wie verworren das Firmengeflecht der Börse geworden ist. Eine Marktanalyse der Krypto-Liquidität nach dem Zusammenbruch Alamedas.

Nur wenige Stunden nach der Insolvenzanmeldung wurde die FTX Opfer eines massiven Hackerangriffs, bei dem mehr als 600 Millionen Dollar aus den Wallets von FTX und FTX US abgewandert wurden. Rasch kamen Gerüchte über einen Insider-Job auf. Das Alarmierendste war ein bahnbrechender Bericht von Reuters, in dem behauptet wurde, SBF habe eine geheime Hintertür eingebaut. Diese sollte Gelder zwischen Alameda Research und FTX verschieben, ohne dass die Wirtschaftsprüfungsgesellschaften dies bemerkten. Heute werden wir uns auf die Auswirkungen konzentrieren, die die Market Making Aktivitäten von Alameda auf die Krypto-Märkte hatten, und was ihr Zusammenbruch für die Liquidität insgesamt bedeuten könnte.

Die "Alameda-Lücke"

Alameda Research war einer der grössten Market Maker in der Kryptowährungsbranche, der eine Liquidität von mehreren Milliarden von Dollar für High-Cap- und Low-Cap-Token gleichermassen bereitstellte. Dabei wurde der gesamte Handelsbetrieb scheinbar von FTX und einer zwielichtigen Vermischung von Kundengeldern unterstützt. Letzten Donnerstag gab Alameda Research bekannt, dass sie den Handel offiziell einstellen werden. Was bedeutet dies für die marktweite Liquidität?

Die Krypto-Liquidität wird von nur einer Handvoll Handelsunternehmen beherrscht, darunter Wintermute, Amber Group, B2C2, Genesis, Cumberland und (das inzwischen aufgelöste) Alameda. Mit dem Verlust einer der grössten Market Maker ist ein erheblicher Rückgang der Liquidität zu erwarten, welchen wir als "Alameda-Lücke" bezeichnen. Diese Lücke wird durch die Verluste, welche andere Market Maker durch den Zusammenbruch von FTX erlitten haben, noch vergrössert. Bislang haben Amber Group, Wintermute und Genesis jeweils bekannt gegeben, dass sie Gelder auf FTX verloren haben, was sich auf ihre gesamten Market Making Aktivitäten auswirken könnte.

In Zeiten der Volatilität sinkt die Liquidität in der Regel, da Market Maker Gebote/Aufträge aus den Auftragsbüchern abziehen, um ihr Risiko zu steuern und toxische Abflüsse zu vermeiden. Der Liquiditätsrückgang, den wir in der letzten Woche beobachtet haben, ist jedoch weitaus grösser als jeder andere Marktrückgang in der Vergangenheit. Dies deutet darauf hin, dass die Alameda-Liquiditätslücke zumindest kurzfristig bestehen bleiben könnte.

Markttiefe sinkt deutlich

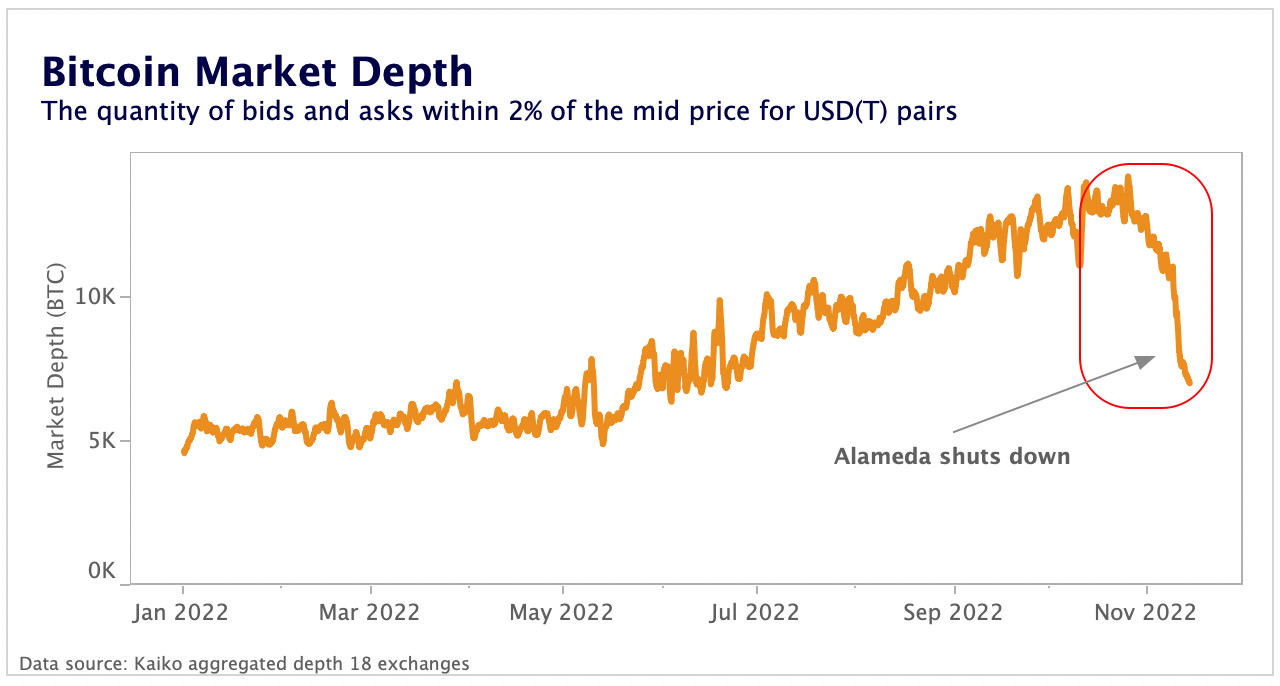

Seit dem 5. November ist die BTC-Liquidität innerhalb von 2% des mittleren Preises von 11.8k BTC auf nur noch 7k BTC gefallen - den niedrigsten Stand seit Anfang Juni. An dem Tag hat CoinDesk seine Untersuchung der Alameda-Bilanz veröffentlicht.

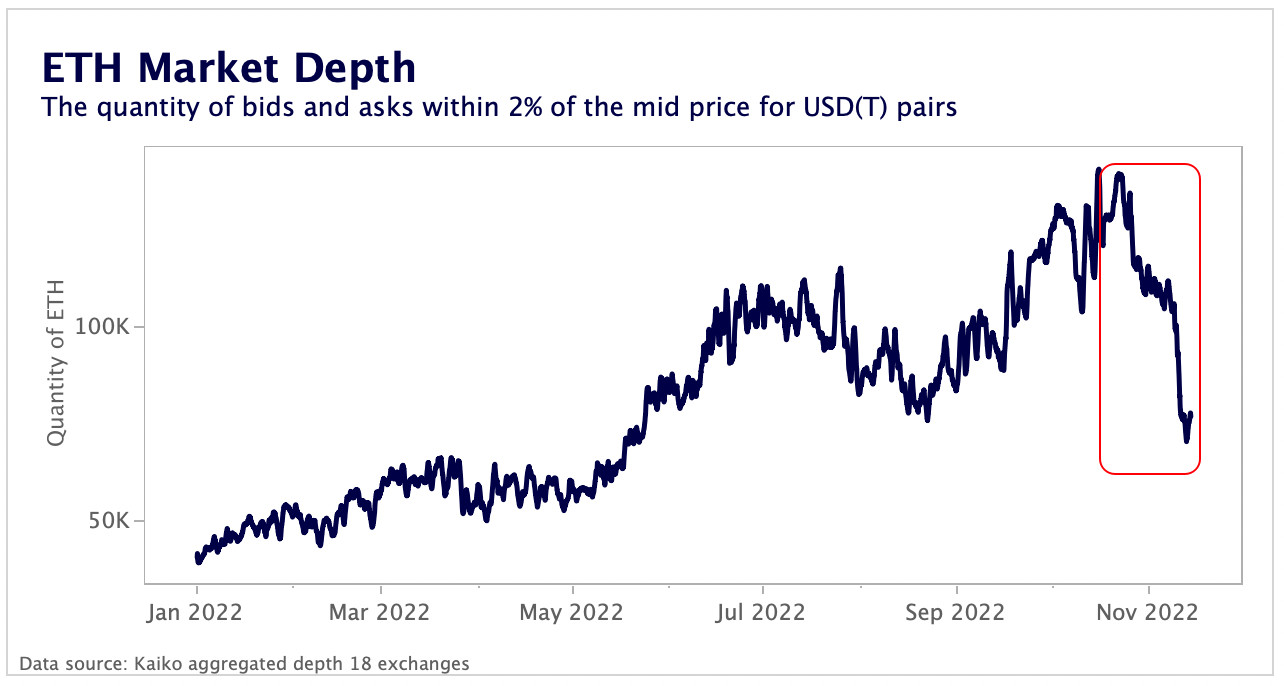

Das obige Schaubild zeigt die Markttiefe an 18 Börsen, einschliesslich FTX, an der es keine echten Market Making Aktivitäten mehr gibt. Selbst wenn man FTX aus dem Diagramm herausnimmt, ist immer noch ein enormer Rückgang der Markttiefe zu verzeichnen. Das deutet darauf hin, dass die marktweite Liquidität durch den Zusammenbruch von Alameda und die Verluste anderer Market Maker erheblich beeinträchtigt wurde. Seit dem 5. November ist die BTC-Tiefe bei Kraken um 57%, bei Bitstamp um 32%, bei Binance um 25% und bei Coinbase um 18% gesunken. Auch die ETH-Märkte waren von dem Einbruch betroffen, wobei die 2% Markttiefe auf das Niveau von Ende Mai fiel.

Glücklicherweise ist die marktweite Liquidität von Bitcoin (BTC) und Ethereum (ETH) seit der Kreditkrise im Mai/Juni stetig gestiegen, so dass der Rückgang in der Tiefe hoffentlich nicht allzu störend sein wird. Besorgniserregender ist die Liquidität für Altcoins. Alameda investierte in Dutzende von Projekten und hielt Token mit geringer Liquidität im Wert von Millionen von Dollar. Da Alameda aber auch ein Market Maker war, können wir davon ausgehen, dass sie auch ein primärer Liquiditätsanbieter für dieselben Token waren.

Solana-Ökosystem am stärksten betroffen

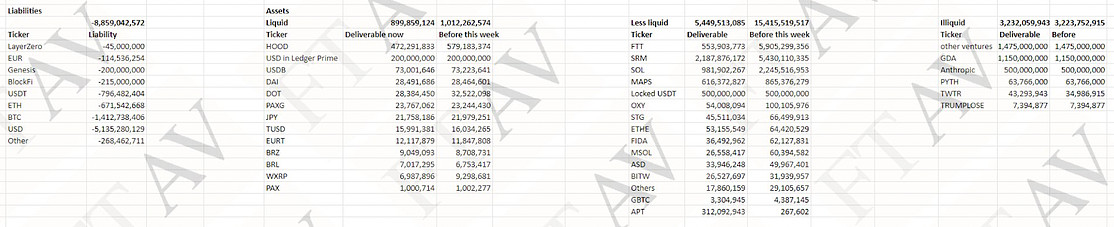

Die vollständige Aufschlüsselung der von Alameda im Vergleich zu FTX gehaltenen Token bleibt unklar, aber hier ist eine Aufschlüsselung der FTX-Bilanz. Diese wurde von der Financial Times zur Verfügung gestellt und stuft die gehaltenen Vermögenswerte nach ihrer Liquidität ein:

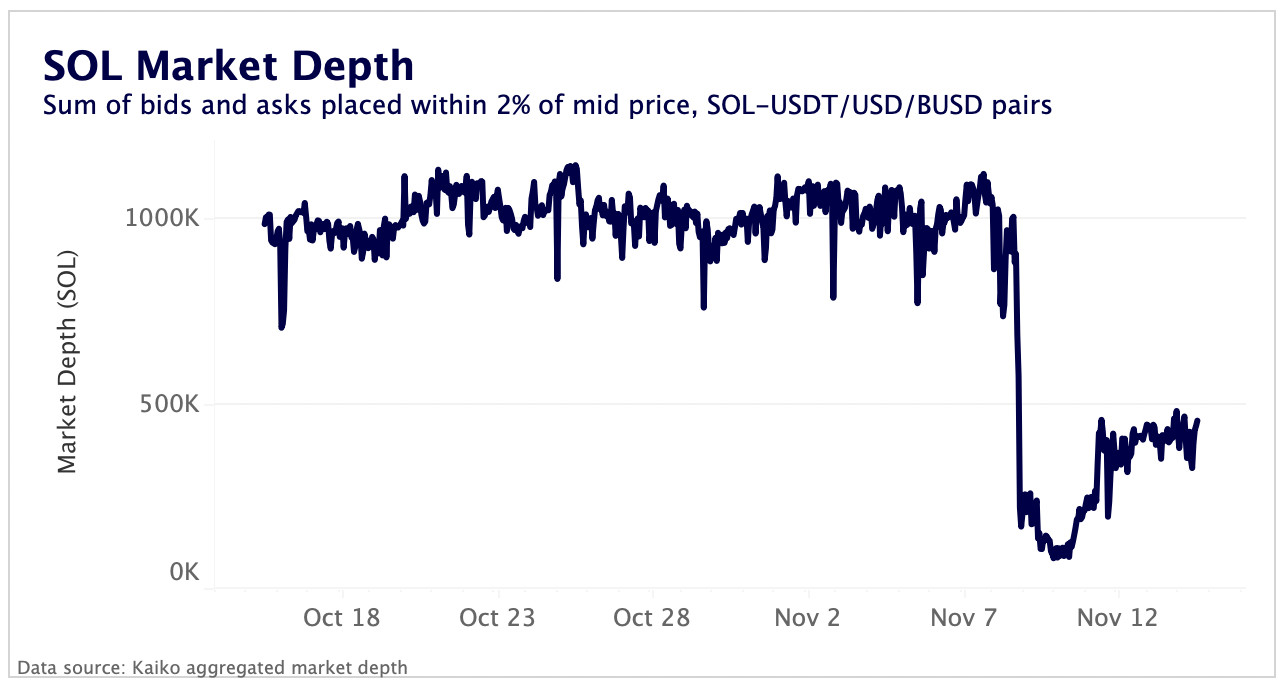

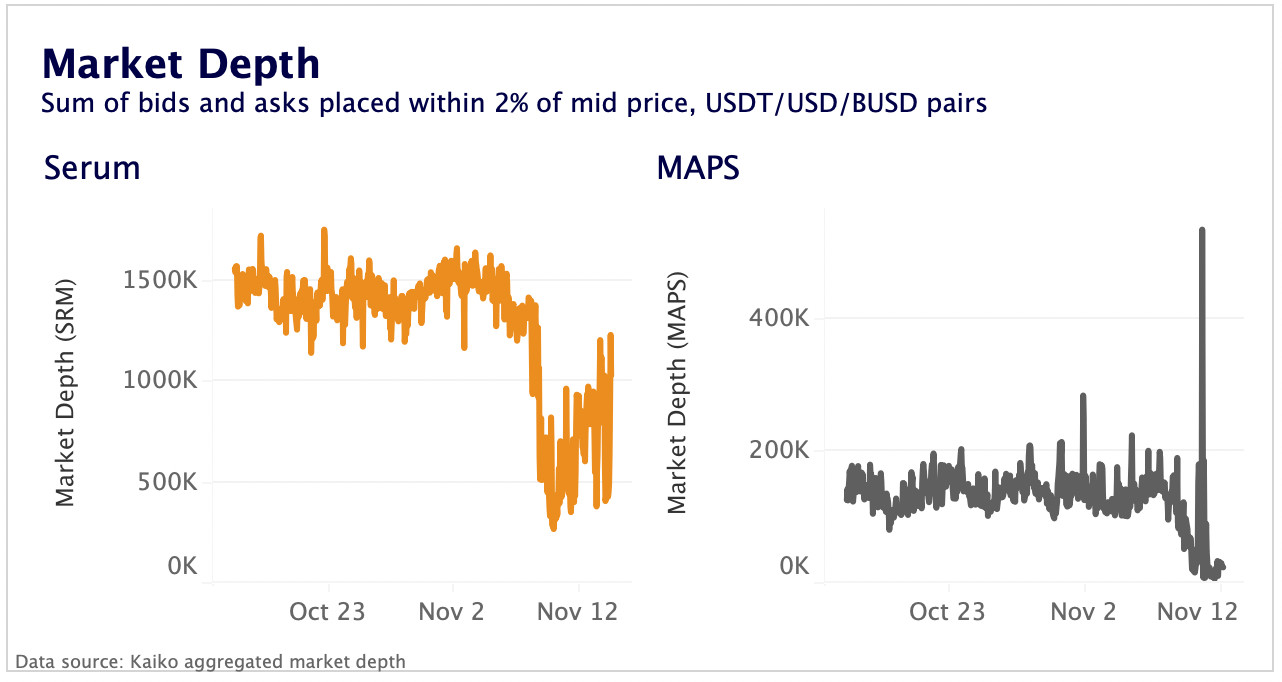

Die ersten vier in der Kategorie "weniger liquide" sind FTT (die Quelle des Ganzen), ein Solana DEX-Token namens Serum (SRM), Solanas eigener Token SOL und ein Token namens MAPS. Also, werfen wir einen Blick auf die Liquidität von SRM, SOL und MAPS vor und nach dem Zusammenbruch von Alameda. Das folgende Diagramm zeigt die aggregierte Tiefe an 9 Börsen, die SOL-Handelspaare anbieten. Die Gesamtmarkttiefe ist um 50% von 1 Million SOL auf unter 500'000 in allen Auftragsbüchern gesunken. Dieser Rückgang war an jeder einzelnen Börse zu spüren.

Auch bei SRM und MAPS war ein enormer Rückgang der Tiefe zu verzeichnen. Wir geben die Tiefe in den nativen Einheiten der einzelnen Token an, um Preiseffekte zu vermeiden. Der Chart deutet darauf hin, dass die Market-Making-Aktivität durch den Zusammenbruch von Alameda stark beeinträchtigt wurde.

Alameda hielt eine riesige Menge an illiquiden Token und war gleichzeitigein Market Maker für dieselben Token. Das brachte das Unternehmen im Falle einer Insolvenz in eine fast unmögliche Lage. Insgesamt kann davon ausgegangen werden, dass die Liquidität in naher Zukunft für Altcoins sehr gering sein wird, insbesondere für diejenigen, in die FTX/Alameda in erheblichem Umfang investiert hat.

Sind Stablecoins gefährdet?

Während illiquide Altcoins einen erheblichen Teil der Bilanz von Alameda/FTX ausmachen, hält Alameda auch Millionen in Stablecoins. Das untenstehende Dashboard von Dune Analytics, das von 21Shares Research erstellt wurde, verfolgt die Bestände der bekannten Alameda Wallet Adressen.

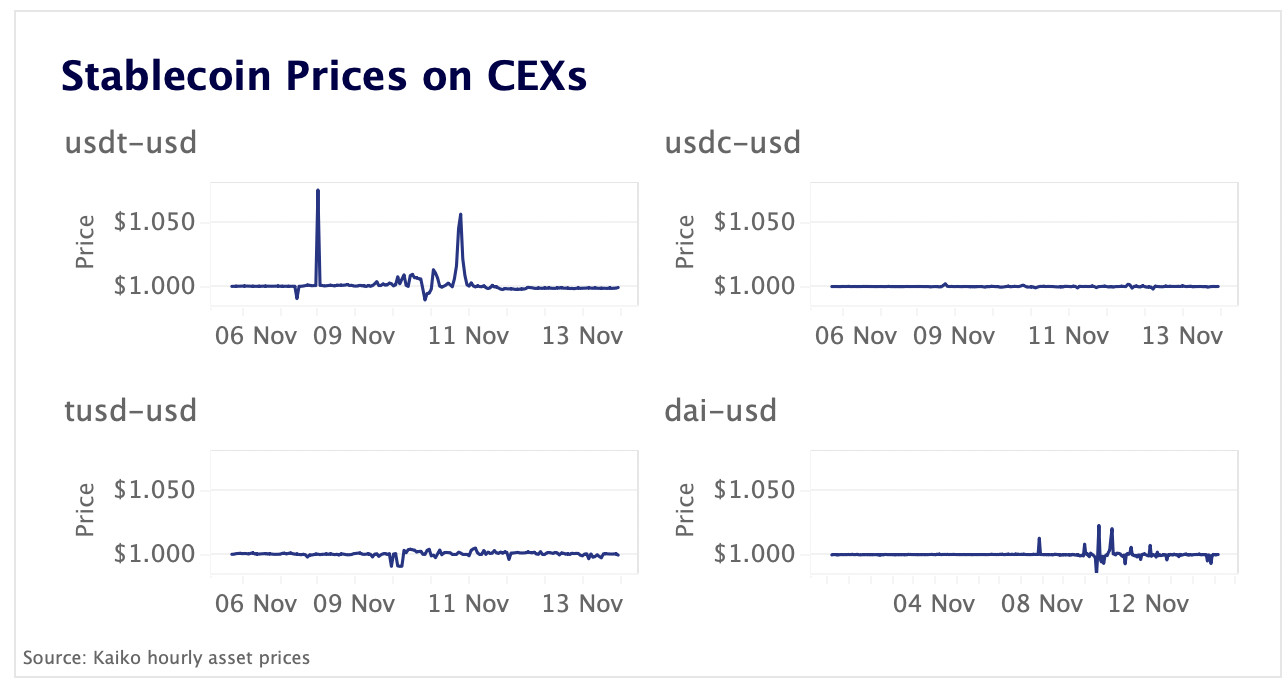

Mit Stand vom Montagmorgen hielt Alameda Stablecoins im Wert von über 46 Mio. USD, wobei der grösste Stablecoin-Bestand TrueUSD ist (der sechstgrösste Stablecoin nach Marktkapitalisierung). Ausserdem USDC im Wert von 11.7 Mio. USD und USDT im Wert von 11 Mio. USD. Die USDC-Bestände sind seit Ende letzter Woche um das Fünffache gesunken. Obwohl TUSD einer der am wenigsten liquiden Stablecoins ist und nur an 10 zentralen Börsen aktiv gehandelt wird, blieb sein Preis an den CEXs in der vergangenen Woche relativ stabil.

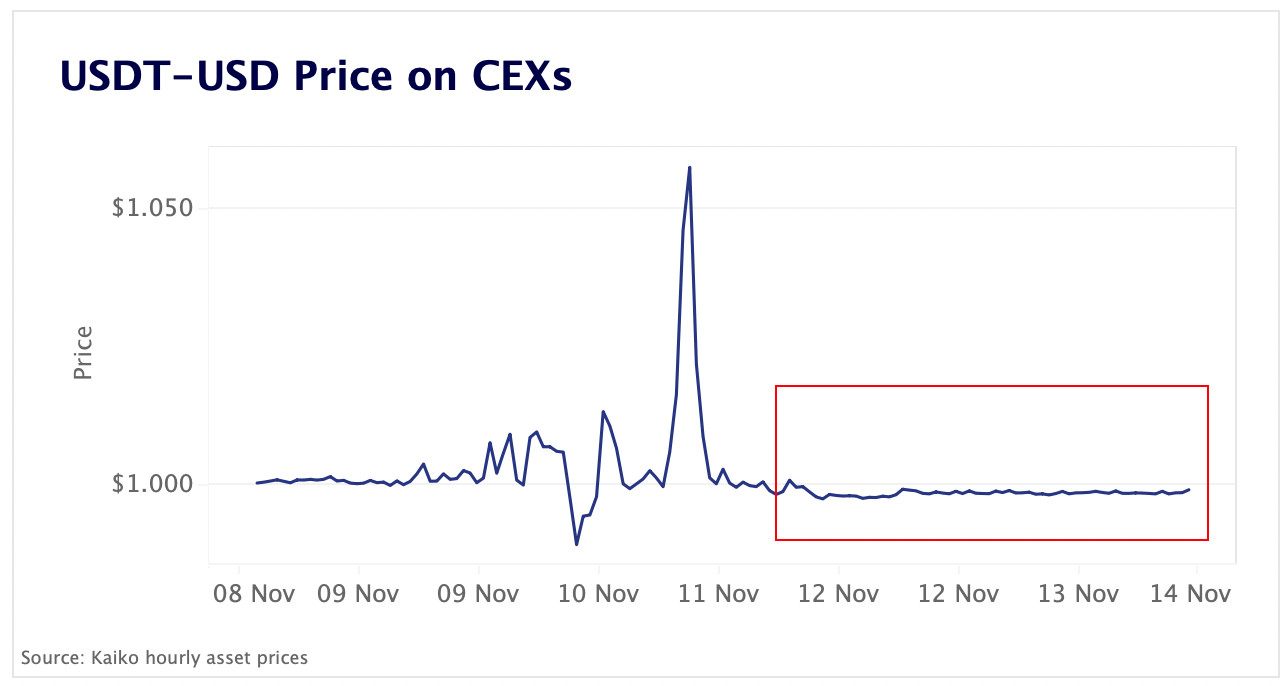

Tether (USDT) wies die stärksten Kursbewegungen auf und fiel am 10. November zunächst auf 0.989 USD, bevor er am 11. November auf 1.058 USD anstieg. Seitdem wird er mit einem sehr geringen Abschlag gehandelt, was auf einen anhaltenden Verkaufsdruck auf den Spotmärkten hindeutet.

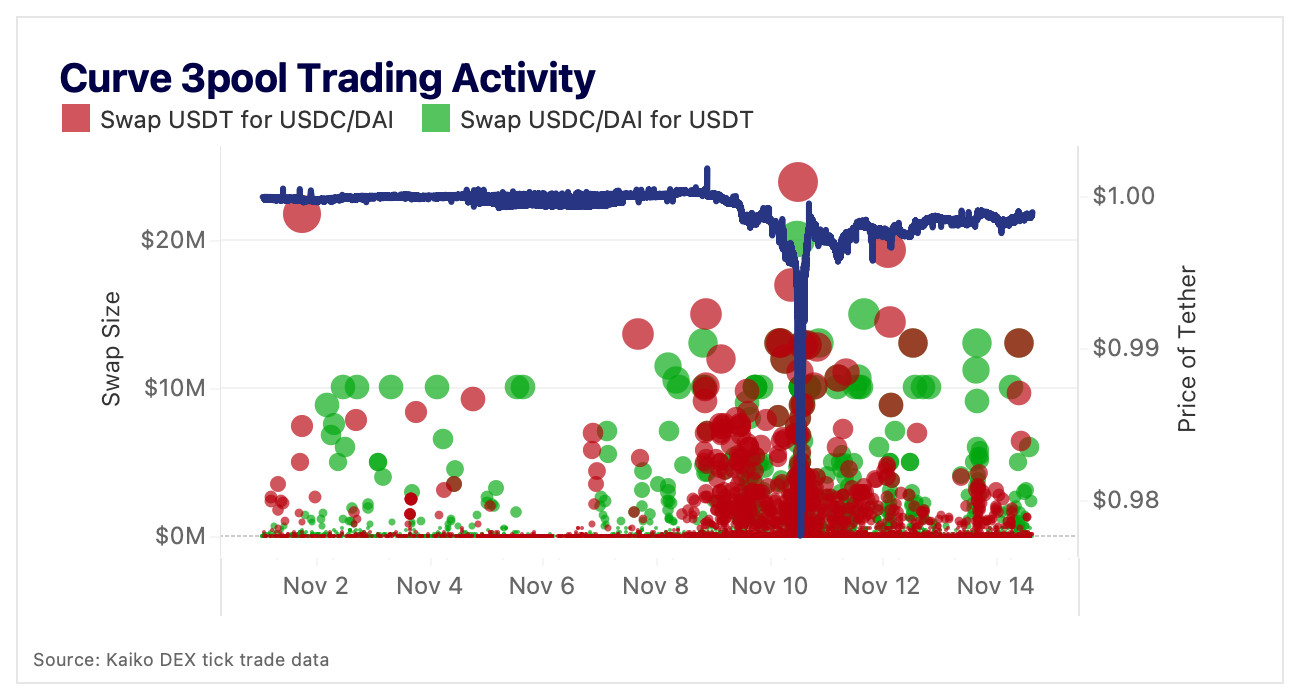

Es gab sogar Spekulationen, dass Alameda USDT aggressiv geshortet hat, indem es USDT mit USDC auf Aave geliehen und dann auf anderen Börsen wie Curve verkauft hat. Unten zeigt die Aktivität auf dem 3pool von Curve, dass der massive Verkauf von USDT für USDC und DAI dazu führte, dass der USDT-Kurs (blau) kurzzeitig um 2 Cent unter seine Bindung fiel. Seitdem hat er sich wieder erholt und liegt jetzt nur noch 10 Basispunkte unter einem Dollar.

Der Grossteil der Marktaktivität findet nach wie vor an zentralen Börsen statt, so dass sich die Stablecoins trotz eines leichten Abschlags auf den DeFi-Märkten stabil zu halten scheinen.

Extreme Volatilität an den Derivatemärkten

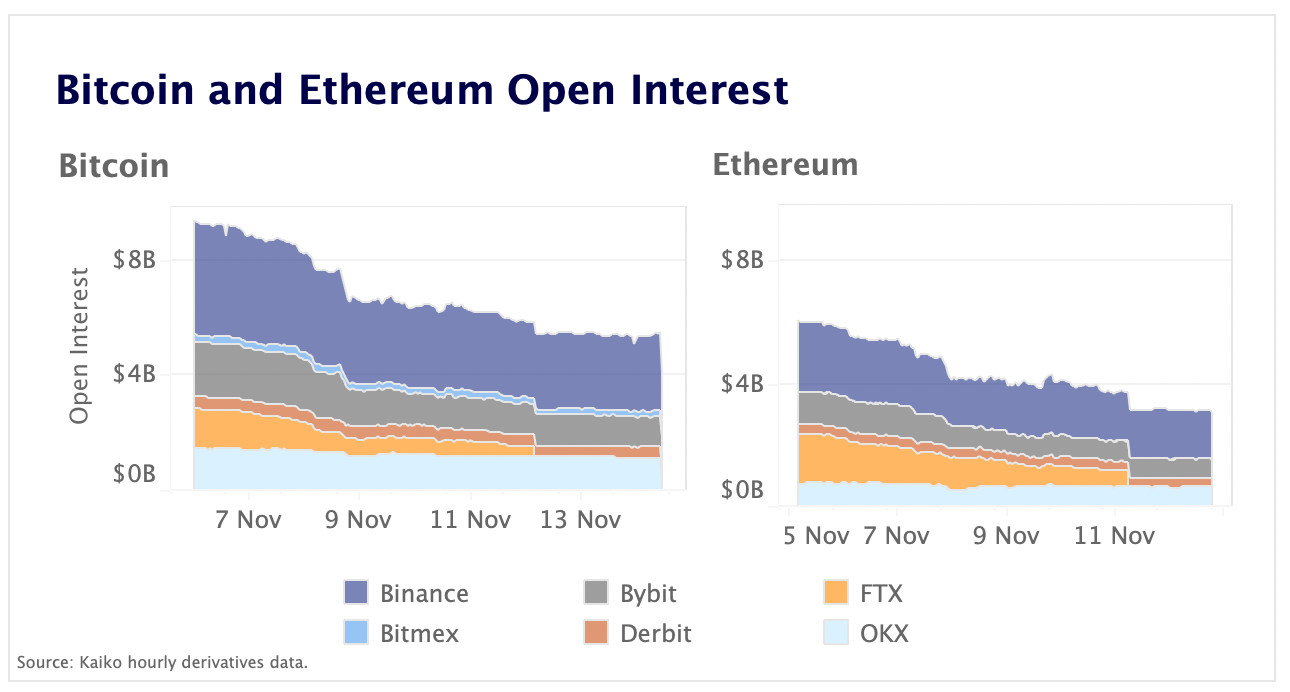

Die vergangene Woche war zweifellos eine der volatilsten in der Geschichte der Kryptowährungen. Sowohl BTC als auch ETH verzeichneten den stärksten Einbruch an einem Tag seit mehr als fünf Monaten, nachdem Binance am 9. November von der Übernahme von FTX zurückgetreten war. Das Open Interest an Perpetual Futures fiel zweistellig, da die heftige Bewegung der Kassapreise zu kaskadenartigen Long-Liquidationen von 875 Mio. USD in nur 24 Stunden führte.

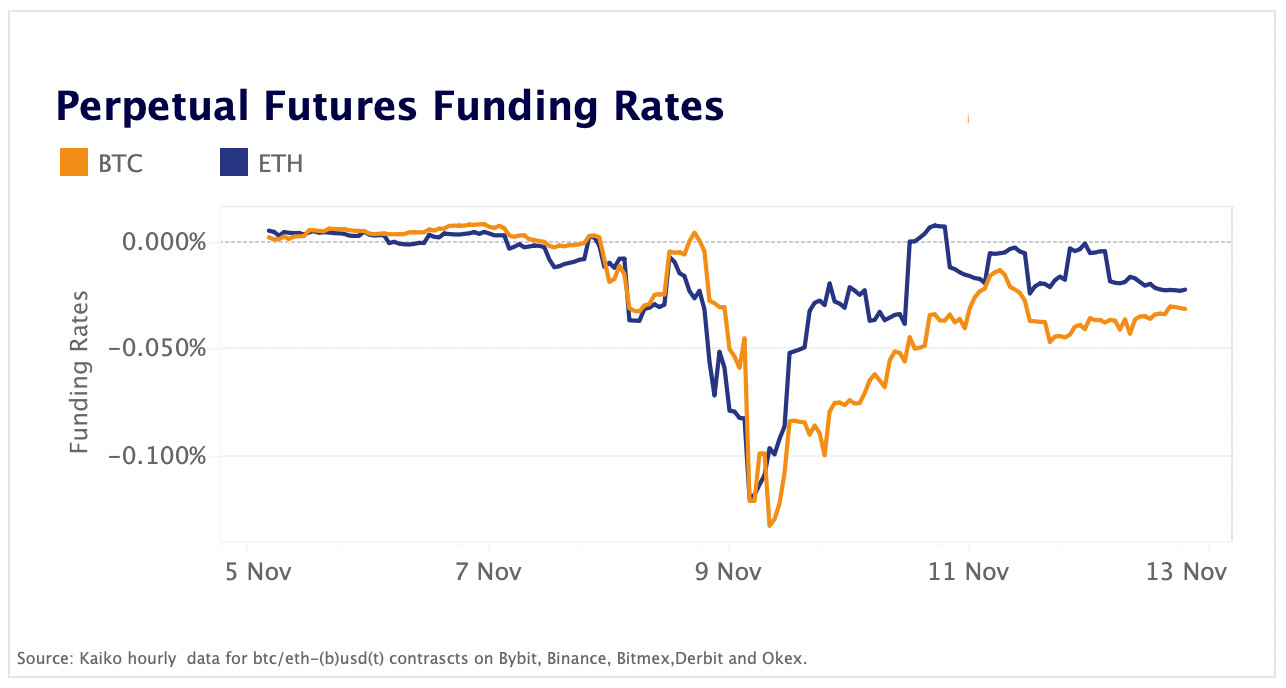

Das Bitcoin Open Interest an 5 Börsen (ohne FTX) fiel im Laufe der Woche von rund 8 Mrd. USD auf 5.5 Mrd. USD, während das von ETH von 4 Mrd. USD auf 3 Mrd. USD zurückging. Die Implosion von FTX wird wahrscheinlich erhebliche Auswirkungen auf die Derivatemärkte haben, da die Börse Anfang November 14% des gesamten BTC Open Interest und 28% des ETH Open Interest ausmachte. Die Ereignisse der letzten Woche hatten einen besonders starken Einfluss auf die Marktstimmung. Sowohl die BTC- als auch die ETH-Finanzierungsraten drehten stark ins Minus und blieben am Montagmorgen im roten Bereich, als der Markt entschieden bärisch wurde.

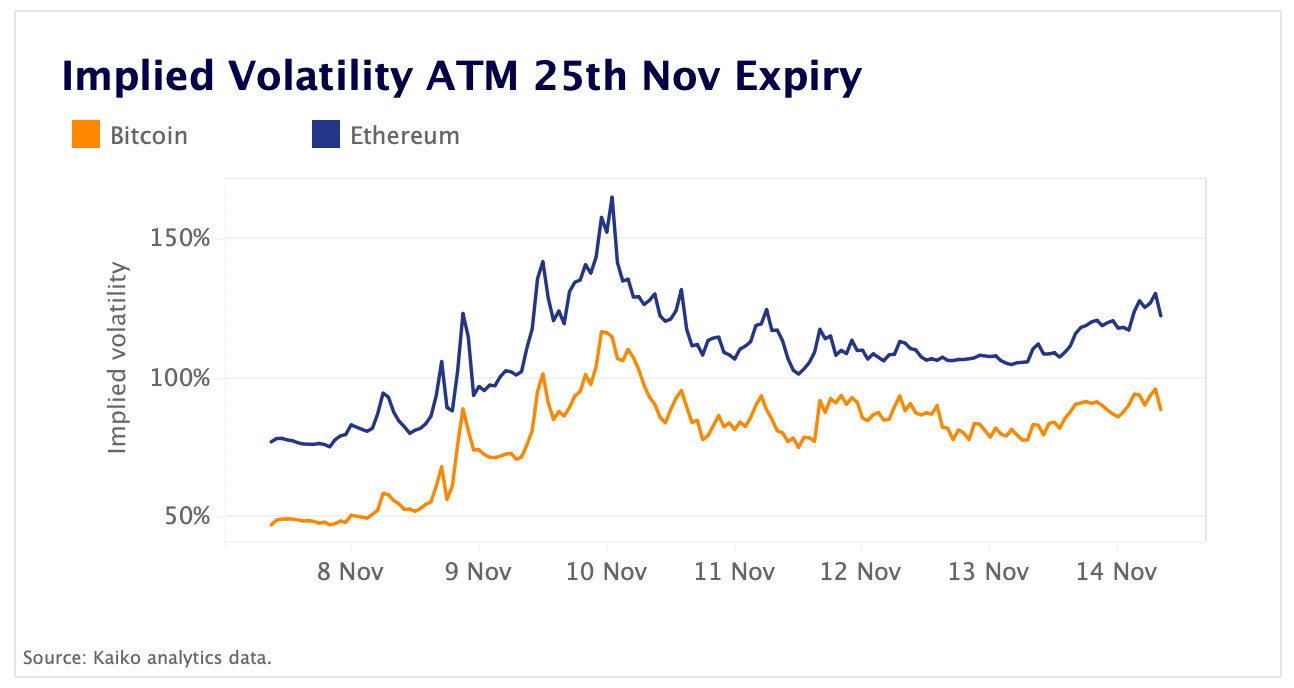

Der abrupte Stimmungsumschwung war auch an den Optionsmärkten zu beobachten, wo die implizite Volatilität für BTC- und ETH-Optionen am 8. und 9. November stark anstieg. Die implizite Volatilität ist ein Mass für die Erwartungen der Optionshändler in Bezug auf künftige Kursschwankungen.

Die implizite Volatilität von BTC (At the money, ATM) für den Verfallstermin am 25. November hat sich in nur 24 Stunden von rund 50% auf über 117% mehr als verdoppelt. Die ETH ATM IV folgte einem ähnlichen Pfad und stieg auf satte 165%, bevor sie wieder leicht zurückging. Die implizite Volatilität ist nach wie vor hoch, was darauf hindeutet, dass sich die Risikovorstellung des Marktes dramatisch verändert hat.

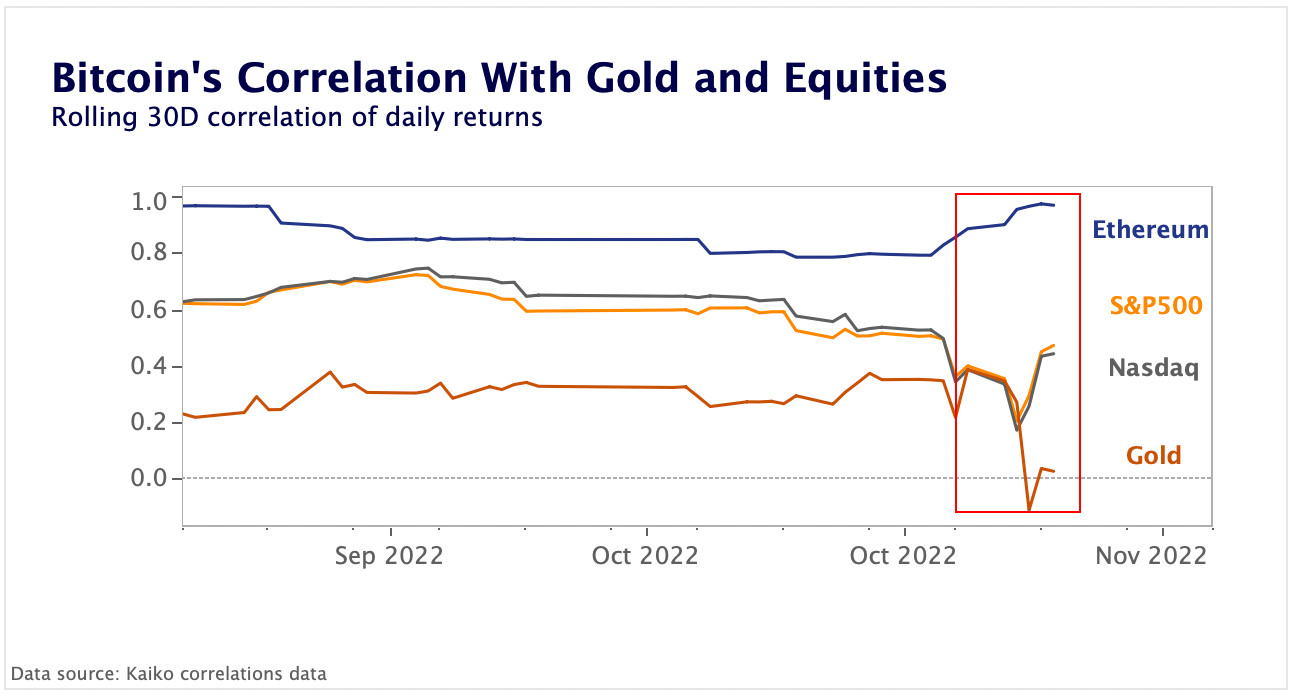

Krypto dekorreliert sich von den traditionellen Märkten

In jeder anderen Woche hätten die Kryptomärkte nach den Inflationsdaten der letzten Woche, welche die Hoffnung nährten, dass die Inflation ihren Höhepunkt erreicht haben könnte und die US-Notenbank ihre geldpolitische Straffung verlangsamen wird, mit ziemlicher Sicherheit einen deutlichen Aufschwung erlebt. Während die Kryptowährungen einbrachen, stiegen der Nasdaq 100 und der S&P 500 um satte 8.8% bzw. 5.9%. Infolgedessen fiel die rollierende 30-Tage-Korrelation von BTC mit US-Aktien auf nur 0.17, den niedrigsten Stand seit November 2021, bevor sie sich auf 0.4 erholte.

Nach einem Anstieg in den letzten Monaten wurde die Korrelation von BTC mit Gold negativ und lag am Ende der Woche nahe bei null. Im Gegensatz dazu stieg die Korrelation mit ETH auf den höchsten Stand seit über einem Jahr.

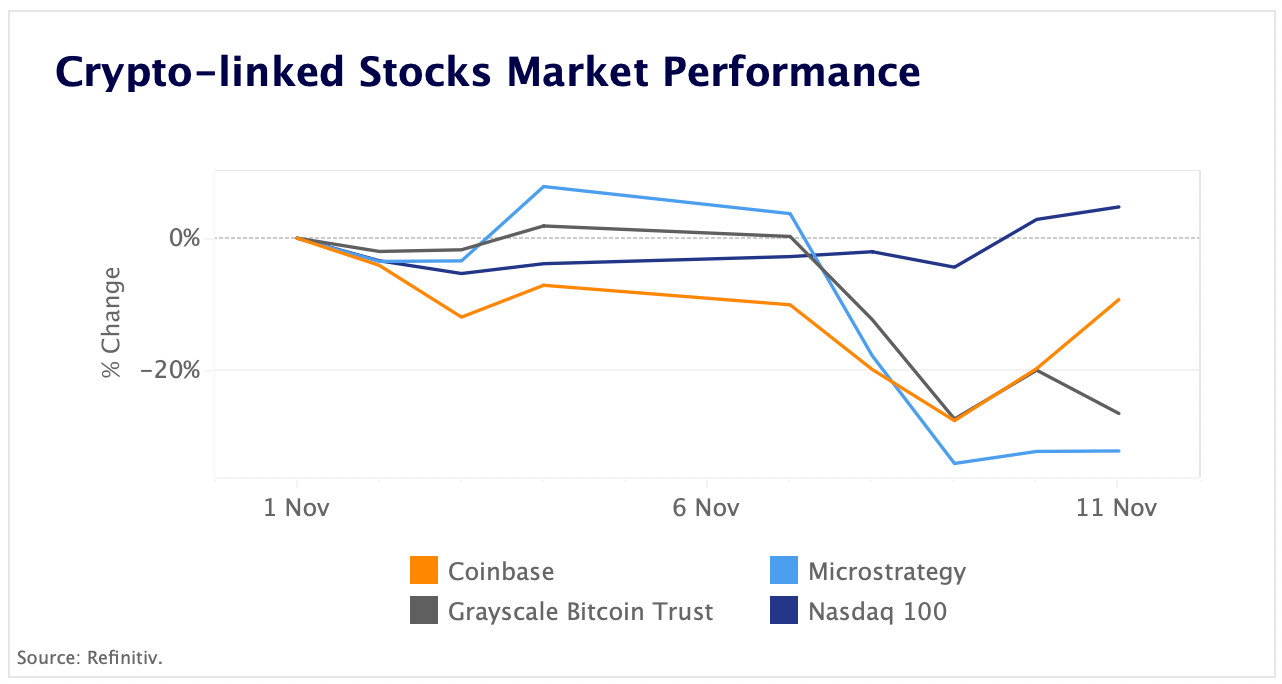

Die Einbrüche an den Kryptomärkten führten zu einem starken Rückgang der Kryptoaktien, die sich angesichts des sinkenden Vertrauens in die Branche und der Ansteckungsängste deutlich schlechter als der breite Markt entwickelten.

Microstrategy, bei dem der Wert seiner 130'000 BTC-Bestände innerhalb von fünf Tagen um rund 500 Mio. USD sank, verzeichnete den grössten Kursrückgang und beendete die Woche mit einem Minus von 37%. Das grösste BTC-Investmentvehikel, Grayscale Bitcoin Trust (GBTC), verlor 28% seines Wertes. Diese Entwicklung trug zu dem immer grösser werdenden Grayscale-Abschlag bei, der ein Rekordtief von über 41% erreichte. Der Abschlag ist die Differenz zwischen den Aktienkursen von GBTC und dem Marktwert seiner Bitcoin-Bestände. Er hat sich seit Februar 2021 aus strukturellen Gründen und wegen des zunehmenden Wettbewerbs vergrössert. Gerüchte, dass Alameda Research erhebliche GBTC-Positionen hält, dürften den Verkaufsdruck noch verstärkt haben. Obwohl die einzige börsennotierte Krypto-Börse Coinbase die Woche leicht im Minus beendete, machte sie am Freitag den Grossteil ihrer Verluste wieder wett, da die Kaufnachfrage stark blieb.

Ansteckungsgefahr für die Branche

Das Ausmass der FTX-Ansteckung zeichnet sich gerade erst ab. Am Wochenende kündigte Blockfi an, dass sie gezwungen seien, die Abhebungen zu stoppen, nachdem sie während der Kryptokreditkrise ein Rettungspaket von FTX angenommen hatten. Der Hedge-Fonds Galois Capital gab zu, dass die Hälfte seiner Gelder bei FTX festsitzen. Die Investoren von FTX, darunter SoftBank und Sequoia, haben ihre Investitionen inzwischen auf Null abgeschrieben. Letztendlich wird es Monate dauern, bis das Ausmass des Zusammenbruchs vollständig erfasst ist.

FTX Contagion Tracker:

- Genesis trading lost $7mm and has $175mm on the exchange

- BlockFi has paused withdrawals

- Voyager bailout from FTX likely paused

- Other funds losses of unknown size: CMS Holdings, Wintermute, Multicoinif you have more info please let me know

— Akrasia (@0xAkrasia) November 11, 2022

nimmt Milliarden über STRC auf: droht der nächste Terra-Luna-Crash?")