")

Im Bereich der dezentralen Finanzwelt (DeFi) haben die Kreditmärkte eine wichtige Rolle gespielt. Einige Protokolle verfügen mittlerweile über Milliarden von Dollar an hinterlegten Geldern und erwecken das Interesse von Institutionen. Eine Einführung zu den drei grössten Protokollen.

Das dezentrale Kreditprotokoll Aave hat kürzlich bekannt gegeben, dass sich das Projekt in einem fortgeschrittenen Stadium der Entwicklung eines Liquiditätspools für Institutionen befindet. Es handelt sich dabei um einen permissioned Pool (d.h. er ist zugangskontrolliert), der es den institutionellen Partnern von Aave ermöglicht, mit KYC / AML konformen DeFi Kreditmärkten zu experimentieren.

Einerseit kann diese Entwicklung institutionelles Geld in das Protokoll bringen. Andererseits bietet es auch die Möglichkeit, zu zeigen, wie Compliance-Analysen auf öffentlichen Blockchains und traditionelle KYC-Prozesse kombiniert wurden, um Kryptowährungstransaktionen transparenter und nachvollziehbarer zu machen als das Fiat-Äquivalent.

Kreditmärkte als wichtige DeFi-Säule

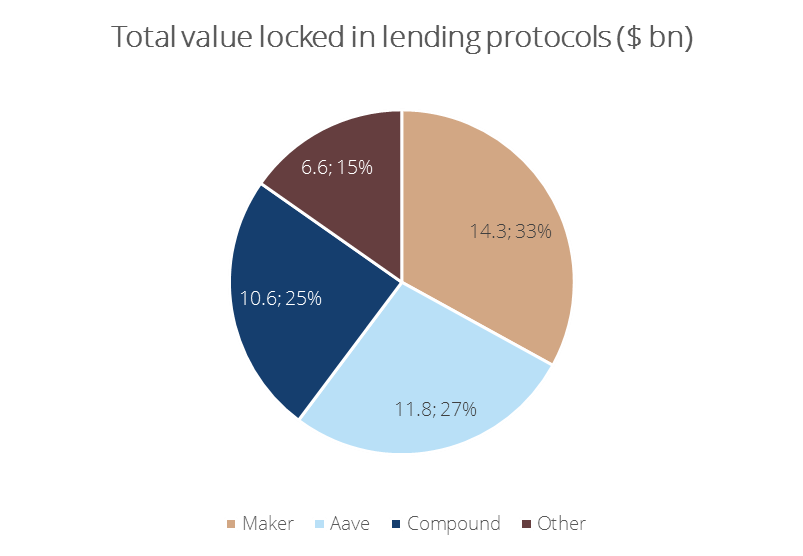

Die Nachricht von Aave startete auf Twitter eine hitzige CeFi vs. DeFi Debatte. Letzte Woche betrachteten wir Krypto-Kreditmärkte auf zentralisierten Plattformen (CeFi) - ein Markt, den Arcane Research konservativ auf 400'000 BTC (ca. 30 Mrd. USD) schätzte. Am anderen Ende des Spektrums beläuft sich der Gesamtwert an Geldern, der in DeFi-Kreditprotokollen hinterlegt wurde, auf 43 Mrd. USD. Lending macht ausserdem mehr als 50% der hinterlegten Geldern in DeFi aus, was zeigt, dass es ein wichtiger Anwendungsfall für die Bewegung ist.

Kreditnehmer nutzen Kryptowährungen als Sicherheit, um auf Liquidität zuzugreifen, ohne ihre Coins verkaufen zu müssen. Kreditgeber hingegen verdienen hohe Renditen in einer Finanzlandschaft, in der die Fiat-Zinsen niedrig oder sogar negativ sind. Obwohl DeFi-Kredite oft verwendet werden, um gehebelte Investitionen in Kryptowährungen zu erleichtern oder um Arbitragemöglichkeiten zu nutzen, hat es auch das Potenzial, den Erwerb von Vermögenswerten in der Realwirtschaft zu unterstützen.

Die Ethereum-Blockchain bildet die Grundlage für populäre DeFi-Kreditprotokolle wie Compound, Aave und MakerDAO. 85 Prozent oder 37 Mrd. USD von insgesamt 43 Mrd. USD an Wert, die bei Kreditprotokollen hinterlegt wurden, befinden sich auf diesen Protokollen.

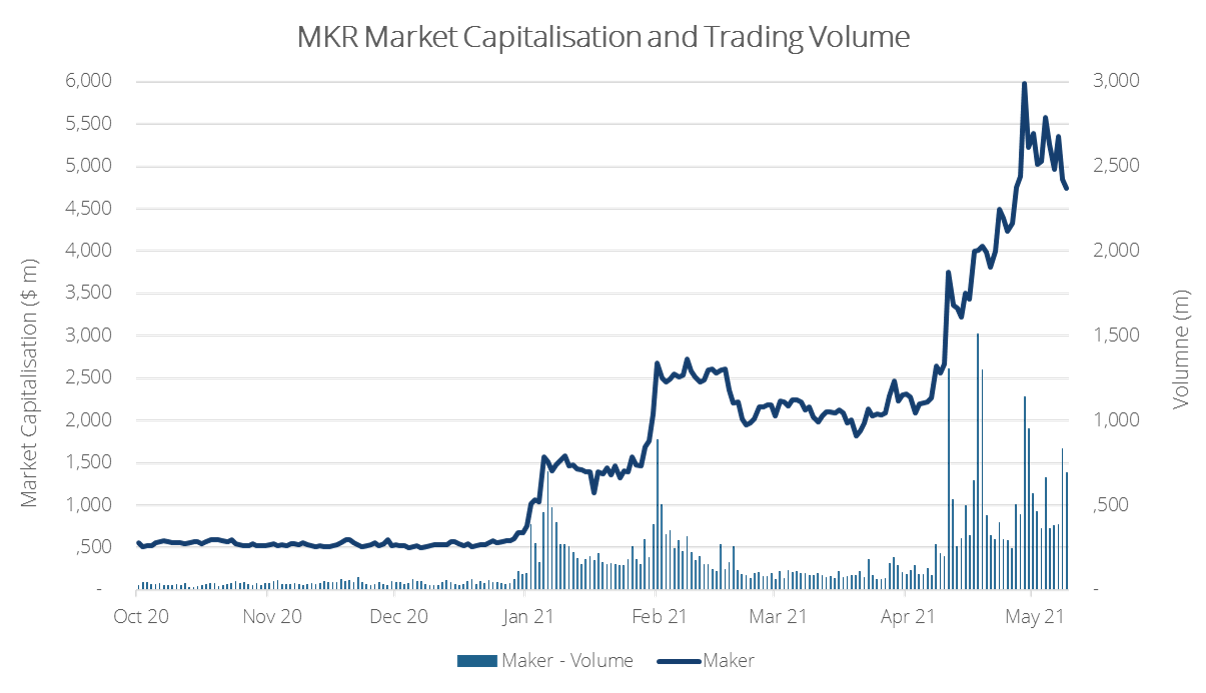

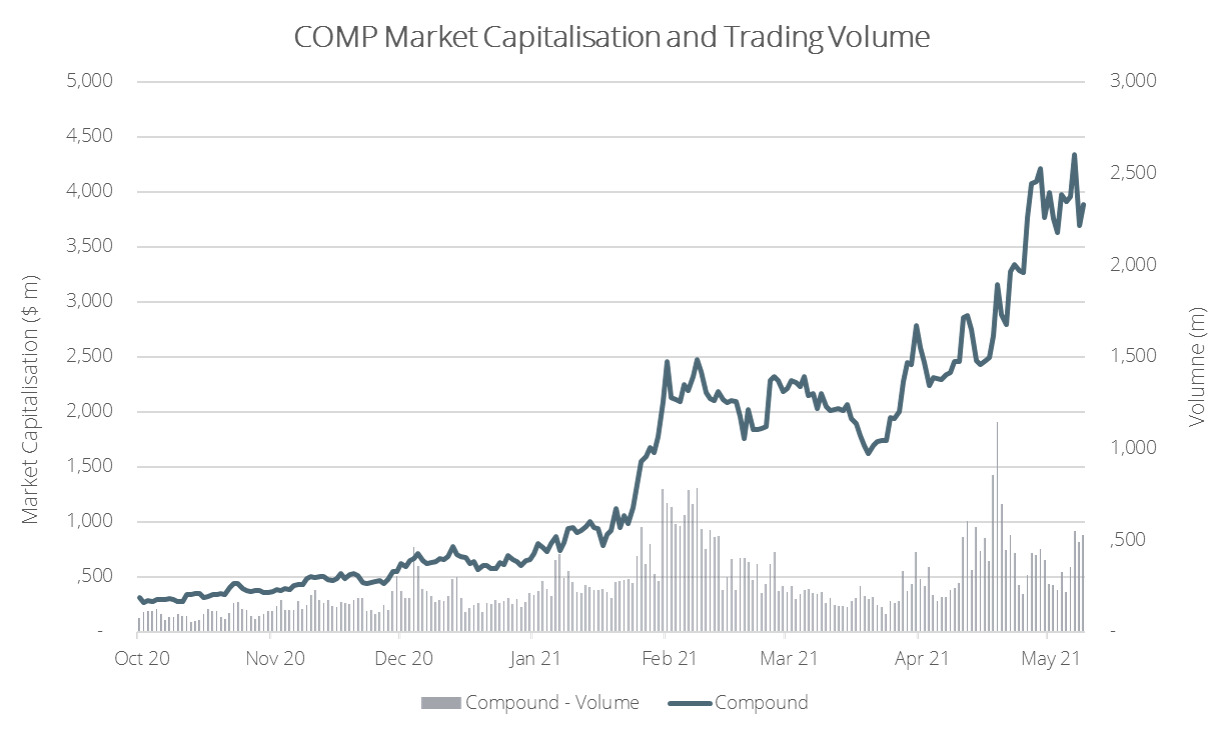

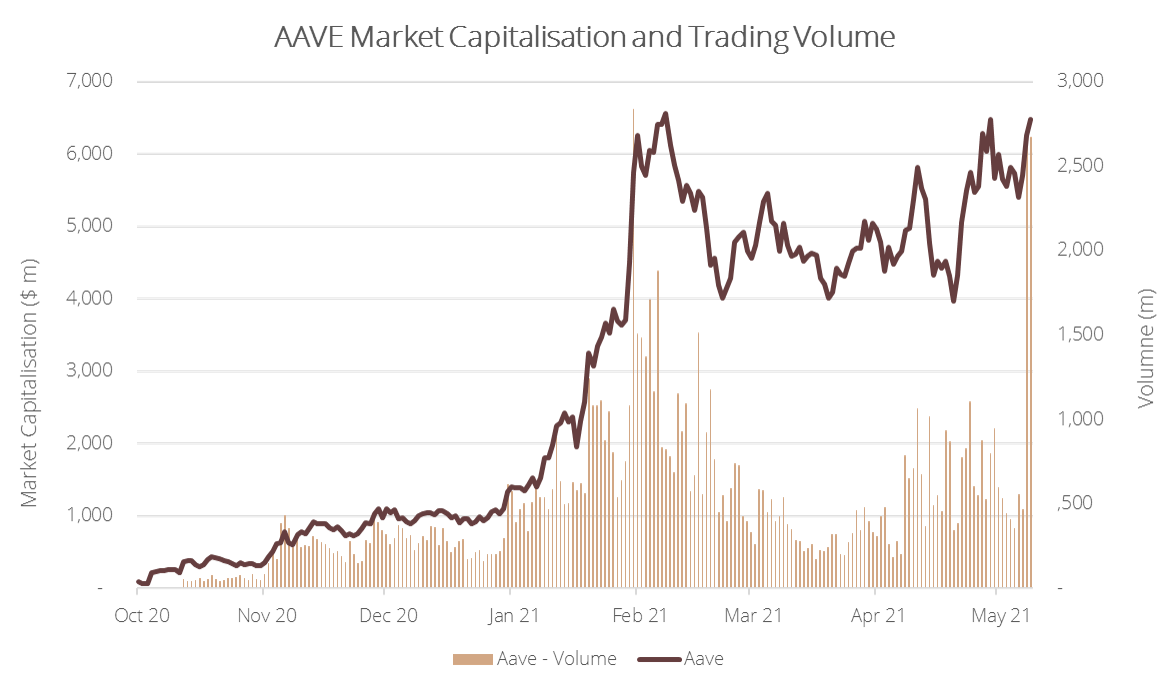

Seit dem Oktober 2020, ist die Marktkapitalisierung Aaves von 89 Mio. USD auf fast 6.5 Mrd. USD gestiegen. Der Token hat damit COMP und MKR im Wert und im gehandelten Volumen schnell überholt, wobei in der letzten Woche fast ein Rekordvolumen erzielt wurde (siehe Grafiken unten).

Der Markt scheint die stärkere Nutzung von Aave einzuberechnen, mit einer Marktkapitalisierung/hinterlegtem Gesamtwert von 55% im Vergleich zu 33% für MKR und 37% für Compound. Aber was sind die Unterschiede zwischen diesen Protokollen?

MakerDAO (MKR)

MakerDAO ist eine dezentralisierte autonome Organisation (DAO), die ein Pionier in der DeFi-Kreditaufnahme war (es gibt keine Kreditvergabe). Nutzer konnten zu Beginn nur Stablecoins (DAI) gegen ETH als Sicherheit leihen konnten.

Die Menge an DAI, die Sie leihen können, hängt von der Menge an ETH ab, die Sie hinterlegen (oder in den Smart Contract von Maker senden). Wenn Sie ETH als Sicherheiten hinterlegen, werden DAI für Ihren Kredit erstellt. Wenn der Wert von ETH fällt, wird ETH verkauft, um geliehene DAI (und Strafen) zurückzuzahlen. Darlehen müssen in DAI bezahlt werden und Stabilitätsgebühren (ähnlich wie Zinsen) sind in der geschuldeten Summe enthalten. Bei der Rückzahlung wird das DAI zerstört, mit den Stabilitätsgebühren wird MKR gekauft, und ETH wird an den Kreditnehmer zurückgegeben.

MKR ist der Governance-Token, der auch verwendet wird, um sicherzustellen, dass der Stablecoin DAI 1:1 an den USD gekoppelt bleibt. DAI unterscheidet sich von USDC und USDT, da er durch ETH besichert ist und seine Bindung an den USD durch Smart Contracts aufrechterhalten wird. MKR fungiert als Kreditgeber der letzten Instanz, denn wenn der Wert von ETH sehr schnell fällt, werden MKR-Token erstellt und verkauft, um Mittel zur Besicherung von Krediten zu generieren.

Pool-basierte Kreditprotokolle

Im Gegensatz zu MKR sind Compound und Aave poolbasierte Kreditprotokolle, die verschiedene Coins als Sicherheiten akzeptieren. Smart Contracts ermöglichen es, Kryptowährungseinlagen in einem Einlagenpool zu kombinieren. Kreditnehmer greifen auf den Pool von Geldern über denselben Vertrag zu, indem sie Sicherheiten hinterlegen. Erforderliche Sicherheiten sind typischerweise als ein Vielfaches des Kreditbetrags definiert (z. B. LTV von 150%). Die Liquidation erfolgt automatisch und es werden Liquidationsgebühren erhoben, wenn der Beleihungsauslauf unter festgelegte Grenzen fällt. Die Kapitalkosten (Zinsen auf Einlagen) und die Zinsen auf Kredite werden algorithmisch auf Basis von Angebot und Nachfrage bestimmt, ebenso wie die Liquiditätsreserven.

Compound (COMP)

Bei Compound erhalten Sie bei der Hinterlegung von Sicherheiten im Gegenzug cTokens (ERC20-Tokens, die Ihr Guthaben des jeweiligen Coins repräsentieren wie z. B. cBTC oder cETH). COMP ist der Governance-Token von Compound, der es den Inhabern erlaubt, über Änderungen des Protokolls abzustimmen.

Kreditnehmer und Kreditgeber im Compound-Ökosystem erhalten jeden Tag eine bestimmte Menge an COMP.

Aave (AAVE)

In ähnlicher Weise ermöglicht Aave den Nutzern Zugriff auf Liquiditätspools von verschiedenen Coins: Statt cToken werden aToken verwendet, z.B. aBTC und aETH (1:1 an jeden Coin gekoppelt), um den geliehenen oder verliehenen Betrag darzustellen. Aave ist auch ein Governance-Token. Aave unterscheidet sich durch eine Funktion, die es Investoren ermöglicht, Arbitragemöglichkeiten zu nutzen. Diese sogeannten Flash Loans ermöglichen es Nutzern, eine unbegrenzte Menge an Liquidität aus dem Protokoll für die Dauer eines Ethereum-Blocks zu leihen. Es besteht kein Kreditrisiko, da die Kreditrückzahlung inklusive Zinsen automatisch innerhalb der Dauer eines Blocks abgewickelt wird, oder die Transaktion wird rückgängig gemacht.

Halten Sie Ausschau nach unserem Artikel in der nächsten Woche, in dem wir einen Schritt zurückgehen und das Narrativ hinter führenden digitalen Asset Token bewerten werden.

Diese Publikation und ihr Inhalt, einschliesslich aller Namen, Logos, Designs und Marken sowie aller damit verbundenen Immaterialgüter- und sonstigen Rechte sind Eigentum der Crypto Broker AG oder Dritter. Sie dürfen ohne deren vorherige Zustimmung nicht vervielfältig oder weiterverwendet werden.

Haftungsausschluss

Alle Angaben in dieser Publikation erfolgen ausschliesslich zu allgemeinen Informationszwecken. Die in dieser Publikation zur Verfügung gestellten Informationen stellen keine Anlageberatung dar und sind auch nicht als solche beabsichtigt. Diese Publikation stellt kein Angebot und keine Empfehlung oder Aufforderung für eine Anlage in ein Finanzinstrument einschliesslich Kryptowährungen und dergleichen dar und ist auch nicht als solches Angebot, Empfehlung oder Aufforderung beabsichtigt. Diese Publikation ist nicht für Werbezwecke bestimmt, sondern dient nur der allgemeinen Information. Die in der Publikation enthaltenen Inhalte stellen die persönliche Meinung der jeweiligen Autoren dar und sind nicht als Entscheidungsgrundlage geeignet oder beabsichtigt. Alle Beschreibungen, Beispiele und Berechnungen in dieser Publikation dienen nur der Veranschaulichung. Obwohl bei der Erstellung dieser Publikation mit üblicher Sorgfalt darauf geachtet wurde, dass die Angaben zum Zeitpunkt der Veröffentlichung zutreffend und nicht irreführend sind, übernimmt die Crypto Broker AG keinerlei Gewähr oder Garantie, weder ausdrücklich noch stillschweigend, in Bezug auf die darin enthaltenen Informationen, deren Marktfähigkeit oder Eignung für einen bestimmten Verwendungsweck oder hinsichtlich ihrer Genauigkeit, Richtigkeit, Qualität, Vollständigkeit oder Aktualität. Die Crypto Broker AG schliesst jede Haftung und Verantwortlichkeit für die Verwendung der in der Publikation enthaltenen Informationen, auch durch Dritte, im Zusammenhang mit Handels- oder anderweitigen Aktivitäten aus und ebenso für allfällige Fehler oder Unvollständigkeiten, welche in dieser Publikation enthalten sind.

Risikohinweis

Anlagen und Investitionen, insbesondere in Kryptowährungen, sind grundsätzlich mit Risiko verbunden. Der Totalverlust des eingesetzten Kapitals kann nicht ausgeschlossen werden. Kryptowährungen sind sehr volatil und können daher in kurzer Zeit extremen Kursschwanken ausgesetzt sein. Eine Nutzung der Informationen aus dieser Publikation erfolgt ausschliesslich und einzig auf eigenes Risiko des Nutzers. Ein Nutzer sollte sich in jedem Fall vor einer Anlage- und Investitionsentscheidung über die damit verbundenen Risiken im Klaren sein und sich bei Bedarf geeignet beraten lassen.

Über den Autor

Pirro Morandi ist Head of Business Development bei der Crypto Broker AG. Bevor er zur Crypto Broker AG kam, arbeitete Pirro als Emerging Markets Fixed Income Sales bei der Credit Suisse AG und bekleidete verschiedene Positionen als Investment Consultant und Relationship Manager bei Clariden Leu und Credit Suisse. Pirro hat einen Bachelor of Science in Business Administration mit Schwerpunkt Banking & Finance.

Verwandte Artikel