Die kryptobesicherte Kreditvergabe nahm 2017 ihren Lauf und verzeichnet ein rasantes Wachstum. Eine dreiteilige Serie über die Vergangenheit, Gegenwart und Zukunft der Krypto-Kreditmärkte. In diesem Beitrag: Neue Modelle für alternative Kredite in der Welt von "Decentralized Finance" (DeFi) in der heutigen Zeit.

Kryptowährungen haben eine Reihe einzigartiger Eigenschaften, die sie für die Kreditmärkte faszinierend machen - Blockchain-Netzwerke funktionieren 24 x 7 x 365, und folglich auch die Märkte, Transaktionen werden endgültig abgerechnet, und das öffentliche Hauptbuch ermöglicht die Überprüfung und Bestätigung des Zustands des Netzwerks und der Vermögenswerte im Netzwerk. DeFi macht sich all diese Eigenschaften zunutze, um einen Echtzeit-Markt für sofortige Preisbildung und Risikotransfer zu schaffen. Im Kern ist Kredit die Handlung des Kaufens und Verkaufens von Risiko. Und genau wie bei den traditionellen Kreditmärkten, verlangen verschiedene Arten von Risiken (Laufzeit, Besicherungsgrad, Kreditwürdigkeit des Kreditnehmers usw.) unterschiedliche Marktkurse. Genau wie traditionelle Märkte eine Renditekurve haben, so erstellen auch DeFi-Märkte ihre eigenen Renditekurven.

Was momentan in DeFi geschieht

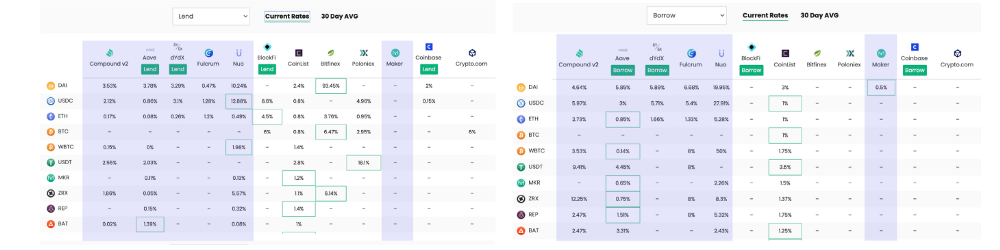

Ein Blick auf DeFiRates.com zeigt, dass die Zinssätze für Kreditvergabe und -aufnahme bei Plattformen wie BlockFi und Celsius, die zentralisiert und von einem vertrauenswürdigen Vermittler koordiniert werden, und bei "DeFi" oder weniger zentralisierten Anleiheprotokollen, die durch Smart Contracts koordiniert und programmatisch on-chain betrieben werden, sehr unterschiedlich sind.

Wie Sie sehen können, ist die Netto-Zinsmarge (Vergabe — Aufnahme) auf diesen Plattformen recht gesund! Wir werden in Kürze etwas mehr über die DeFi-Kreditplattformen (in violett) sprechen. Zentralisierte Dienstleistungsanbieter wie BlockFi, CoinList und Coinbase haben tendenziell niedrigere Zinssätze und höhere NIMs als DeFi-Plattformen, was wahrscheinlich auf den verstärkten Wettbewerb unter den DeFi-Plattformen zurückzuführen ist, die alle um begrenzte Krypto-Sicherheiten wetteifern und mehr Nutzer und Sicherheiten durch höhere Zinssätze oder andere Anreize wie die Verteilung von Governance-Tokens oder Revenue-Share-Tokens anlocken wollen.

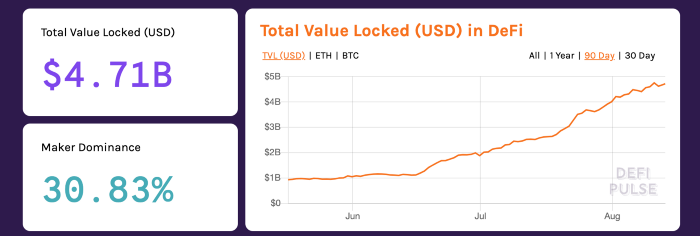

Was das Volumen betrifft, so waren am 13. August fast $5B an Krypto-Sicherheiten in DeFi "eingeschlossen", wie von DeFiPulse festgestellt wurde, wovon etwa 1/3 in Maker, dem ursprünglichen Protokoll für kryptobesicherte Kredite, und der Rest auf neue Anbieter wie Compound, Balancer, Aave und andere verteilt ist.

Randnotiz: Es gibt einen aktiven Prognose-Markt dafür, wie viel Wert bis Ende des Jahres in DeFi gebunden sein wird - Poly.market betreibt derzeit einen skalaren Prognose-Markt, den Sie hier sehen können. Beachten Sie, dass ich ein Investor der Plattform bin, und ich auch seit $3B im Juli long auf diesen Markt bin.

Auf der eher "zentralisierten" oder CeFi-Seite gab es laut CredMark am Ende des 1. Quartals 2020 $5,1B an Krypto-Sicherheiten auf $2,6B aktive Schulden. Da die Obergrenze des Krypto-Marktes bei etwa 250 Milliarden Dollar lag, sind das nur sehr geringe 2% der im Umlauf befindlichen Krypto-Sicherheiten, die auf diesen Plattformen als Sicherheiten verwendet werden. Angesichts der kürzlich von Coinbase angekündigten Pläne, Kunden, die Krypto auf ihrer Plattform haben, USD-Kredite anzubieten, gehen wir jedoch davon aus, dass jede Kryptoplattform anfangen wird, einer Bank zu ähneln.

Von Quartal zu Quartal sind die Märkte für Krypto-Kredite um 40-50% gewachsen, was die enorme Möglichkeit hervorhebt, Kredite im gesamten Ökosystem auf neue Art und Weise zu vergeben. Die obigen Diagramme decken nicht die Raten ab, die von Desks wie denjenigen bei CoinShares, Genesis Capital und Blockchain.com angeboten werden. Nahezu jeder Trading-Desk in der Branche ist heute in irgendeiner Form auf diesem Markt aktiv, was es schwierig macht, die tatsächliche Grösse des Marktes abzuschätzen. Bislang konzentrierte sich die Mehrheit der traditionellen Kreditvergabe auf die Anwendung von Leverage beim Handel. Dies ändert sich jedoch rasch, da immer mehr Vermögenswerte "tokenisiert" werden und die Eigenschaften von Krypto-Assets annehmen.

Alles ist eine Sicherheit, jetzt geben Sie mir die Leverage

Während diese Märkte weiter wachsen, unterscheiden sich die Plattformen durch die Zinssätze, die sie anbieten, sowie durch die Arten von Sicherheiten, die sie akzeptieren. Je mehr Vermögenswerte "digitalisiert" werden, desto mehr Möglichkeiten sehen wir, mit diesen Vermögenswerten Leverage zu erzielen. Unternehmen leisten bereits Pionierarbeit bei diesen neuen Ansätzen. Zum Beispiel:

- CoinShares war Mitglied des Konsortiums, das DGLD, ein digitales Goldprodukt, auf den Markt brachte, das nun auf mehreren Plattformen als Sicherheit verwendet werden kann und physisches Gold als digitale Krypto-Sicherheit zur Kreditaufnahme nutzbar macht.

- Figure digitalisiert HELOCs (home equity line of credit) und macht sie auf ihrer privaten Blockchain handelbar und übertragbar. Wahrscheinlich werden sie Asset-Management-Produkte an Hausbesitzer verkaufen, die ihr Eigenheim "liquidieren", um ein unproduktives Vermögen - Ihr Eigenheim - zu einem produktiven Vermögenswert zu machen, gegen den Sie leicht Leverage und Marge erzielen können.

- ShuttleOne tut dies mit Letters of Credit im Hafen von Singapur und verwendet synthetische Dollar-Stablecoins wie Dai und Dollar-backed Coins wie USDC, um Unternehmen und Händlern Kredite gegen tokenisierte LoCs zu gewähren, die das Inventar im Hafen repräsentieren. Kürzlich reichten sie einen Vorschlag ein, diese in Tokens verpackten Bestände über das Maker-Protokoll als Sicherheit zur Verfügung zu stellen.

- Centrifuge baut eine Plattform auf, um jeden Vermögenswert in "Kollateralwert-Tokens" zu verwandeln. Dazu könnten Sammlerstücke wie ein Jaguar XJS von 1978 oder eine Baseballkartensammlung in nicht fungible Tokens (NFT) umgewandelt werden. Plattformen wie Rally Road und Nifty Marketplace tun dies bereits für Sammlerstücke und Kunstgegenstände.

Ich arbeite immer noch daran, unseren Desk dazu zu bringen, mir Kredit für meinen Ruf zu gewähren, aber bisher hatte ich kein Glück. Aber es sieht so aus, als wäre es nur eine Frage der Zeit, bis alles eine Krypto-Sicherheit ist. Schliesslich braucht ein Markt nur Käufer und Verkäufer. Und je nachdem, wie die Risiko-Rendite-Abwägungen ausfallen... vielleicht ist das nicht die schlechteste Wahl, die Sie treffen können?

Interessant ist, dass es bereits eine Kreditkarte gibt, Karat, die im vergangenen Monat aus dem Nichts aufgetaucht ist und Influencern in sozialen Medien auf Grundlage der Anzahl ihrer Follower Kredite anbietet. Während ich also vielleicht noch eine Weile warten muss, bis ich meinen "Ruf" um 100x steigere, werden wir wieder über kryptobesicherte Kredite sprechen.

Zwar sind die Zinssätze heute überall auf dem Markt, aber wir gehen davon aus, dass sie im Laufe der Zeit plattformübergreifend einheitlicher werden, da es derzeit kaum Unterschiede zwischen den einzelnen Plattformen gibt, abgesehen vielleicht von der operativen und regulatorischen Verpackung, die der Kreditvergabe zugrunde liegt.

Wie wir an dem raschen Anstieg und dem anschliessenden Rückgang der alternativen Kreditvergabe an "Einhörner" in den 2010er Jahren gesehen haben (siehe Lending Club als Paradebeispiel), ist eine bessere Verpackung langfristig nicht immer ein vertretbares Unterscheidungsmerkmal. Da immer mehr Krypto-Inhaber, bei denen es sich grundsätzlich um langlebige digitale Vermögenswerte handelt, nach Möglichkeiten suchen, Einkommen aus passiven Vermögenswerten zu generieren, erwarten wir, dass die Asset-Management-Seite des Kreditmarktes exponentiell wachsen wird.

Während das Segment der Kryptokredite in den Anwendungsbereichen Verbraucher, KMU und Unternehmen wächst, wird die Erweiterung nützlicher und intuitiver Produkte und Dienstleistungen ein wichtiger Motor des Branchenwachstums sein. Wir arbeiten bereits mit mehreren Unternehmen zusammen, um die Bereitstellung eines zinstragenden Krypto-Kontos zu prüfen, das von unserem Kapitalmarkt-Desk betrieben wird. Ende Juli kündigten wir die erste derartige Partnerschaft mit Kingdom Trust, einem US-Verwahrer mit 13 Milliarden Dollar in AUC, an. Mehrere FinTechs, darunter Square und PayPal, drängen bereits in den Kryptoraum, und Visa, das grösste Zahlungsnetzwerk der Welt, investiert weiterhin in den Aufbau seiner Kryptokapazitäten.

Wenn Investoren in diesen turbulenten Zeiten ihre Portfolios betrachten, sehen sie vielleicht Gelegenheiten, nützliche Leverage aus ihren Kryptobeständen herauszuquetschen. Da diese Märkte weiter wachsen, unterscheiden sich die Plattformen durch die Zinssätze, die sie anbieten, sowie durch die Arten von Sicherheiten, die sie akzeptieren. Wenn etwas davon wie ein reines Glücksspiel aussieht, dann deshalb, weil ... es so ist.

Während überbesicherte und voll besicherte Kredite in jedem Teil des Krypto-Ökosystems, von den am stärksten regulierten bis zu den am wenigsten regulierten, von der Wall Street bis zu den entlegensten Ecken des Internets, zugenommen haben, hat uns unser verschlungener Weg zurück zum süssen, süssen Nektar des Risikos geführt. Machen Sie mit unter- und unbesicherten Krediten Bekanntschaft.

Aber gibt es hier tatsächlich etwas Neues?

Wenn wir zum Ausgangspunkt zurückkehren, gibt es wirklich nichts Neues. Während das Kryptokredit-Ökosystem von seinen bescheidenen Anfängen zu einem Multimilliarden-Dollar-Markt aufgeblüht ist, besteht einer der häufigsten Kritikpunkte darin, dass Kreditnehmer, die am häufigsten Zugang zu Kapital benötigen, am wenigsten wahrscheinlich 100-300% der Kreditsumme in leicht vermarktbaren und verkäuflichen Vermögenswerten wie Kryptowährungen, digitalen HELOCs oder digitalem Gold zur Verfügung haben. Spekulation macht zwar Spass, aber wir sollten versuchen, reale Probleme für reale Menschen zu lösen.

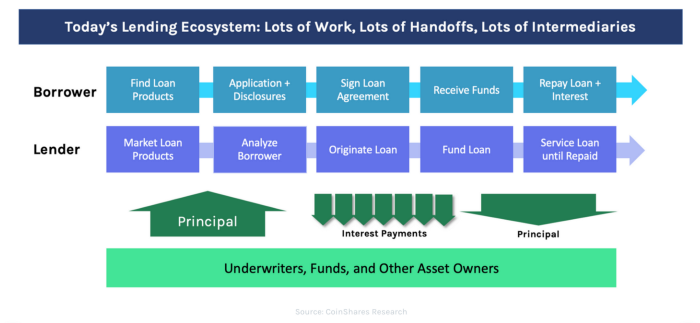

Betrachtet man den aktuellen Kreditvergabe-Lebenszyklus, so haben, wie oben dargestellt, all die vielen Schritte in dem oben beschriebenen Prozess Raum für viele Intermediäre geschaffen, die sich in den Prozess eingebracht und dem Kreditmarkt Komplexität, Reibung und Kosten hinzugefügt haben.

Im Grunde genommen ist das Problem, für das die Krypto-Community eine Lösung finden muss, die Preisgestaltung und das Risikomanagement. Bei der traditionellen Kreditvergabe war die Lösung dieses Problems einfach! Bevor sie jemals einen Dollar ausleihen, nutzen die meisten Kreditgeber Credit Scores und andere rückblickende Daten über eine Person und ihre Finanzgeschichte, um ihre Risikobereitschaft als Kreditnehmer einzuschätzen und entsprechende Entscheidungen zu treffen.

Inzwischen gibt es Hunderte von VC-gestützten SaaS-Unternehmen, die in jedem Teil des Kreditlebenszyklus, in jeder Variante und in jedem Kreditmarkt tätig sind. Wir gehen davon aus, dass mit dem Aufkommen der Embedded Finance immer mehr weit verbreitete Plattformen auch in das Kredit- und Bankgeschäft einsteigen werden und die Kluft zwischen Kryptokrediten und alternativen Krediten immer enger wird. Es gibt eine ganze Generation von SaaS-Unternehmen für Kryptokredite, die nur darauf warten, aufzutauchen!

Daten sind immer noch das Lebenselixier der Kreditmärkte

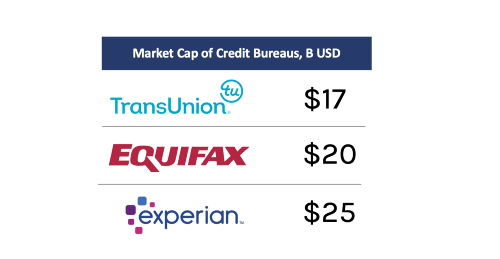

Kreditdaten sind ein Riesengeschäft. Heute werden die drei wichtigsten Kreditbüros in den USA alle mit über 15 Milliarden Dollar bewertet, und das grösste private Unternehmen, Credit Karma, wird mit 4 Milliarden Dollar bewertet. Obwohl die Kreditwürdigkeitsprüfung ein stark regulierter Bereich ist, wie der US-FICO-Standard zeigt, gibt es einen grossen regulatorischen Druck für gerechtere, vorausschauende Methoden der Kreditwürdigkeitsprüfung, wenn man bedenkt, wie sehr sich die Kapitalkosten auf die finanziellen Ergebnisse auswirken und zur Vermögensungleichheit beitragen können, insbesondere bei Verbrauchern ohne oder mit unzureichender Bankverbindung.

Das Kreditlebenszyklus-Management ist ein überfüllter Raum, in dem Banken und Startups darum wetteifern, eine breite Palette von Daten über Kreditnehmer, ihre finanziellen Ziele und ihre finanzielle Gesundheit zu erfassen, um eine breitere Palette von Dienstleistungen mit hohen Margen verkaufen zu können. Durch den Verbrauch immer grösserer Datenmengen könnten Finanzinstitute in der Lage sein, bei Bedarf Verbraucherkredite in Echtzeit zu vergeben. Wir gehen jedoch davon aus, dass die Krypto-Experimente Aufschluss darüber geben werden, was möglich ist, wenn man sich einen Kredit ohne die Einschränkungen der alten Banktechnologie neu vorstellt.

Die Kreditwürdigkeit einer Person standardisiert ihre Risikobereitschaft als Kreditnehmer und wird daher verwendet, um die Rate zu diktieren, zu der sie einen Kredit aufnehmen kann. Hohes Risiko entspricht höheren Zinssätzen. Durch die Ausfertigung vieler rechtlicher Verträge, das Sammeln von Daten und die Schaffung von Rechtsmitteln, wie z.B. Lohnpfändung oder Beschlagnahme von Eigentum, können Kreditgeber das Ausmass der Verluste mindern und die Wahrscheinlichkeit erhöhen, einen Teil der Vermögenswerte zurückzuerhalten. Es wäre jedoch nicht sehr kryptofreundlich, die gleichen Institutionen der Vergangenheit zu replizieren, um Lösungen für die Zukunft zu schaffen (obwohl sie es auf jeden Fall versuchen werden ... wie sie es bei der alternativen Kreditvergabe getan haben!)

Schliesslich hat das alles doch keinen Sinn, wenn wir die Gebühren, die Mittelsmänner, die Zentralisierung und die bestehenden Barrieren beim Zugang zu Finanzmitteln replizieren.

Die letzten zwei Jahrzehnte der FinTech-Innovation haben wohl kaum strukturelle Veränderungen auf den Märkten bewirkt, sondern vielmehr schlankere, standardisierte, digitale Prozesse und organisierte Marktplätze geschaffen, auf denen Nachfrage und Angebot effizienter aggregiert werden. Startups haben an den Rändern dieses Flusses innoviert, vielleicht indem sie einen Schritt des Prozesses digitalisiert haben - sagen wir den Antragsprozess - und es einem Kreditnehmer ermöglicht haben, einen Satz von Anträgen bei vielen Kreditgebern einzureichen, um den besten Zinssatz zu erhalten.

Im Kern bleibt die Kreditvergabe nach wie vor von Ineffizienz geprägt.

Sie können nicht innerhalb von einer Minute telefonisch einen Kredit auf Abruf erhalten, wenn Sie Ihre Vermögenswerte als Sicherheit verwenden. Sicher, vielleicht lässt eTrade Sie ein Margin-Konto eröffnen, aber Sie können diese Leverage nicht mit zu Binance nehmen, um Bitcoin zu kaufen.

Und wenn es 8 Uhr abends an einem Samstag ist und Sie etwas Geld bewegen müssen, tut mir leid, das Geschäft öffnet nicht vor 9 Uhr morgens am Montag, und Ihre Anfrage wird möglicherweise erst am nächsten Tag bearbeitet. Es gibt jedoch einen Grund dafür, dass es das "Zeug in der Mitte" gibt - es ist die Art und Weise, wie Kreditgeber das Risiko handhaben und den Kapitalverlust minimieren.

Können wir also Kredite ohne Vermittler haben?

Unser Team hat eine Zukunft konzipiert, in der unterbesicherte Kredite immer häufiger vorkommen und der Markt für Krypto-Kredite sich über den heutigen Markt für vollständig besicherte, risikolose Kredite hinaus in einen Markt für unterbesicherte, risikogesteuerte Zinssätze ausweitet, in dem die Preise für Kredite auf der Grundlage von Fakten und Umständen festgelegt werden. Was in der Vergangenheit ein einziger Kreditmarkt war, der durch Leverage angeheizt wurde, wird in der Tat zu einem riesigen Kreditmarkt mit allen möglichen verschiedenen Instrumenten zersplittern, auf dem die Sicherheiten hyperfluid sind, was bedeutet, dass es weniger Erfassung auf Produkt- oder Plattformebene gibt, da die Sicherheiten nicht an einen bestimmten Ort gebunden sind und die Wechselkosten gering sind.

Wie kann man sich also gegen die Volatilität von Vermögenswerten und den Ausfall von Krediten absichern, ohne auch rückwärtsgerichtete Kreditwürdigkeitsprüfungen und lästige Identitätsanforderungen in Form von KYC / AML-Regeln zu implementieren? Der erste Ansatz besteht darin, die Kreditnehmeranalyse und Kreditwürdigkeitsprüfung zu überdenken, um Verluste zu minimieren und zu versuchen, die Kapitalrückzahlung zu verbessern. Wir haben den Ansatz anonymer, überbesicherter Kredite skizziert, aber auch hybride Ansätze sind denkbar:

- Black-Box-Kreditscore-Berechnung, bei der ein Null-Knowledge-Beweis eine Vielzahl von Datenpunkten aufnimmt und einen Endscore berechnet, wobei die zugrunde liegenden Daten und die Berechnungsmethode verdeckt werden. X-Margin hat diese Methode insbesondere für die Trading Margin entwickelt, könnte ihre Technologie aber ebenso gut auf Verbraucher- oder Unternehmenskredite anwenden. Dadurch könnten einige der diskriminierenden Verzerrungen der derzeitigen Kreditvergabeplattformen, die sich auf menschliches Urteilsvermögen stützen, beseitigt werden.

- Neue Modelle zur Kreditwürdigkeitsprüfung, um neue Arten von Kreditdaten zu erzeugen, die On-Chain-Daten über Krypto-Wallets und die Beziehungen zwischen ihnen kombinieren, um die Nettobestände und Ausgabendaten der Benutzer zu ermitteln, oder Vertrauensscoring-Modelle wie das von UTU entwickelte, das eine Vielzahl von Daten über Benutzer, einschliesslich Daten aus sozialen Medien und ihrem sozialen Netzwerk, zu einem "Score" kombiniert.

- Progressive Kreditwürdigkeitsprüfung, bei der Kreditgeber die Sicherheitsanforderungen proportional zu den vom Kreditnehmer zurückgezahlten Zinssätzen reduzieren. Jedes Mal, wenn ein Kreditnehmer einen Kredit zurückzahlt, wird der nachfolgende Kredit zu günstigeren Bedingungen angeboten. Dies belohnt "gutes Benehmen" und schafft Anreize für fortgesetztes "gutes Benehmen", um den Zugang zu einer Krediteinrichtung aufrechtzuerhalten.

- Aufbau eines Datennetzwerks für Kreditwürdigkeitsprüfungen, wie Spring Labs, die eine neue Art von Kreditbüro aufbauen, jedoch mit mehr Datenschutzgarantien und mehr Datensicherheit, insbesondere im Zusammenhang mit dem Datenaustausch zwischen Institutionen, die über eine FICO-Punktzahl hinausgehen.

Letztlich erfordert die "Dezentralisierung" oder zumindest "Disintermediation" von Kryptokrediten eine Lösung für das Problem des Verständnisses, des Managements und der Minderung von Risiken. Das ist es, wohin wir in Zukunft blicken, und wo wir letztendlich glauben, dass massive Märkte geschaffen werden!