– erlaubnislos und sicher")

Zentralisierte Börsen haben eine zentrale Rolle im Krypto-Ökosystem gespielt, indem sie als Fiat-Börsen, Verwahrer, Market Maker, etc. fungierten. Algorithmische, auf Smart Contracts basierende dezentrale Börsen (DEXes) bieten eine Alternative und haben sich zu einer Konkurrenz entwickelt.

Bitcoin startete 2010 als erstes Krypto-Asset. Die einzige Möglichkeit, es zu erwerben, war zunächst das Mining oder die Transaktion mit einem Miner. Mt. Gox, lanciert im Juli 2010, wurde bald die führende Börse für den Kauf und Verkauf von Bitcoin gegen US-Dollar. Enthusiasten mussten nicht mehr minen oder mit Minern tauschen, um Bitcoin zu erwerben. Als das Krypto-Universum wuchs und immer mehr Vermögenswerte den Raum bevölkerten, wurden Börsen als Vermittler von Transaktionen zwischen Krypto-Vermögenswerten und gegen Fiat immer zentraler.

Heute unterstützen etwa 300 Börsen mehr als 8'000 Krypto-Assets und 35'000 Fiat- und Krypto-Paare. Jeden Tag werden neue Token lanciert und gelistet, und die Börsen spielen eine entscheidende Rolle bei der Förderung des Token und seiner Preisfindung.

Der Mt. Gox Skandal

Mt. Gox ging 2014 bekanntermassen Konkurs und verlor seinen Kunden 650'000 BTC, die damals mehr als 450 Mio. USD und heute 32 Mrd. USD wert waren. Dies diente aus zwei Gründen als wegweisender Fall für die Kryptowelt - ein Black-Swan-Ereignis würde nicht bedeuten, dass es ein zusätzliches Blockchain-Ereignis gibt, um die Betroffenen zu entschädigen, und zweitens legte es eine Schwachstelle im Ökosystem offen, bei der zwar die Blockchain undurchdringlich ist, die Teilnehmer und Verwahrer jedoch nicht.

Krypto-Asset-Börsen bieten Dienstleistungen an, die grösser sind als die von Börsen im traditionellen Finanzwesen. Sie agieren als Broker, Market Maker, Verwahrer, Investoren und natürlich als die Börsenplattform. Sie halten und kontrollieren eine immense Menge an Wert mit wenig regulatorischer Aufsicht und sind primäre Ziele für Hacks und Betrügereien. Wenn Sie nicht der alleinige Besitzer der privaten Schlüssel zu Ihrer Wallet sind, ist es nicht Ihr Krypto-Asset; mit anderen Worten, "not your key, not your cryptocurrency".

Es gab jedoch keine saubere Lösung, da P2P seine Schwächen hatte. Zentralisierte Börsen (CEXes), die Mt. Gox ersetzten (wie Bitfinex, Poloniex, Kraken und Bittrex) blieben zentral für die Kryptowelt, auch wenn einige ihre eigenen Hacks erlitten. Die Möglichkeit einer erlaubnislosen Börse wuchs mit den Entwicklungen auf Ethereum und der Anwendung von Smart Contracts.

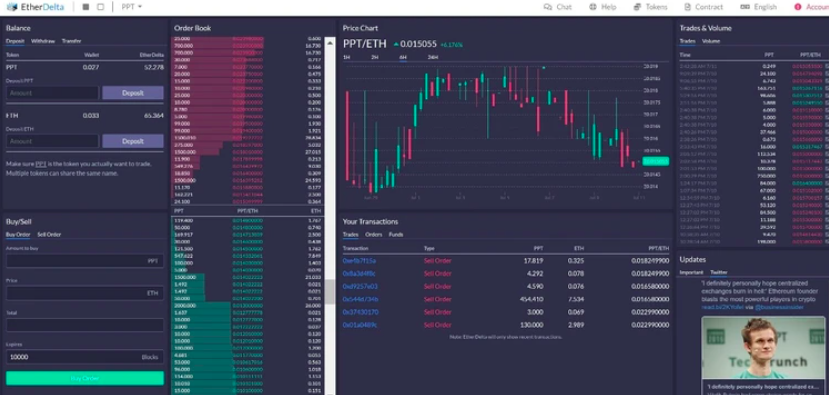

Etherdelta, der erste DEX auf der Ethereum Blockchain

Während des Initial Coin Offering Booms im Jahr 2017 - mit dem Launch hunderter neuer Projekte - wuchs auch der Marktbedarf nach einer dezentralen Börse (DEX) für freies und erlaubnisfreies Handeln. Etherdelta - der erste Ethereum-DEX (siehe Bild 1) - ermöglichte den Transfer von Krypto-Assets mithilfe von Smart Contracts und versuchte, diesen Marktbedarf zu decken.

Die Benutzeroberfläche von Etherdelta war jedoch langsam und klobig, da die Anleger zunächst Vermögenswerte auf den Börsen-Contract übertragen mussten und alle Aufträge direkt über die Blockchain abgewickelt wurden. Es gab auch eine begrenzte Liquidität. In der Folge gab es Versuche von den Teams bei 0x, Bancor und Kyber Network; jedoch war keine Lösung elegant genug, um ernsthafte Traktion zu gewinnen.

Relay von 0x hatte ähnliche Probleme wie Etherdelta mit einem langsamen Auftragsfluss und geringer Liquidität, Bancor und KyberSwap benötigten eine zentrale Genehmigung für die Notierung und Transaktion, und aufgrund der mangelnden Adoption hatten sie hohe Spreads. Es gab auch das Problem der Notwendigkeit eines CEX, um Wert zwischen Krypto-Assets und Fiat zu bewegen, da DEXe nur die Übertragung zwischen Vermögenswerten auf der Ethereum Blockchain erlauben.

Moderne DEXe

Uniswap lancierte seine aktualisierte Version 2 im Jahr 2020 und wurde zum ersten grossen DEX, der eine seriöse und dezentrale Lösung bot, um mit zentralisierten Börsen zu konkurrieren. Sie funktioniert als Automated Market Maker (AMM) und ist seitdem in Bezug auf Nutzer und Volumen führend im DEX-Bereich. Nach dem Vorbild von Uniswap sind andere Börsen entstanden, die ähnliche Dienstleistungen anbieten und die Lücken im Modell von Uniswap füllen.

Der Erfolg und die Beliebtheit von DAI und USD-Äquivalenten wie USDT, USDC und wrapped Assets wie WBTC ermöglichten den Werttransfer zwischen Vermögenswerten auf der Ethereum Blockchain mit Fiat und BTC. So können Anleger zumindest das Risikoprofil ihres Portfolios ändern, wenn nicht sogar ganz aus dem Bereich aussteigen. Die Vermögenswerte verbleiben im Besitz der Nutzer, und jede Transaktion wird innerhalb eines einzigen Blocks abgewickelt, wobei die Händler als "Taker" gegenüber den "Makern" in Form von Liquiditätsanbietern auftreten.

Wir behandeln die Arten moderner Börsen und die Funktion, die sie in einem erlaubnislosen System erfüllen.

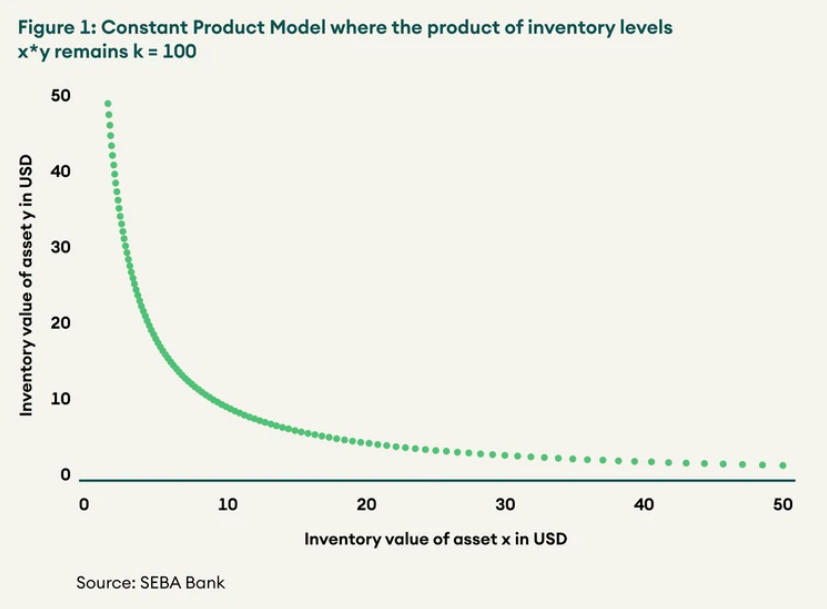

Constant Product AMM

Die von Uniswap popularisierten Automated Market Maker (AMMs) sind der beliebteste Typ von DEX. Anstatt Orderbücher zu verwenden, werden Vermögenswerte algorithmisch mit einer konstanten Produktformel xy=k bepreist. Liquiditätsanbieter (LPs) poolen ihre Token, gegen die Händler ihre Trades eingeben können und einen Bruchteil des Handelswertes als Gebühren abgeben. Das Produkt des Token-Pools (xy) muss nach dem Handel gleich bleiben (d.h. gleich der Konstante k), weshalb es als "konstante Produktformel" bekannt ist.

Wir verwenden ein Beispiel, um zu veranschaulichen, wie das funktioniert. Um zwischen ETH und USDC zu handeln, nehmen wir ein Preisverhältnis von 1 ETH zu 2'000 USDC an und einen Pool von 500 ETH und 1'000'000 USDC. Hier ist der k konstante Produktwert 500'000'000. Der Vertrag akzeptiert alle Transaktionen, so dass das Produkt xy gleich k bleibt, d.h. um 10 ETH zu kaufen, müssen ~20'408 USDC geliefert werden (490 ~1'020'408 = 500'000'000), wobei der neue Preis 1 ETH = ~2'082 USDC ist. Die Slippage ist direkt proportional zur Auftragsgrösse und umgekehrt zur Grösse des Liquiditätspools.

Dieses Modell hat für Milliarden von Dollar, die von LPs gesperrt und von Händlern genutzt werden, gut funktioniert. Es erzeugt jedoch einen "Impermanent Loss" für die LPs. Impermanent Loss ist der fiktive Verlust, den die Liquiditätsanbieter für die Bereitstellung von Liquidität erleiden, anstatt die Token separat zu halten. Wir führen das obige Beispiel fort, um dies zu veranschaulichen. Für einen LP, der 10% des gesamten Pools beigesteuert hat - was einen anfänglichen Besitz von 50 ETH und 100'000 USDC bedeutet - beträgt das anfängliche Nettovermögen 200'000 USDC bei 1 ETH = 2'000 USDC. Nach dem Handel besass der LP 49 ETH und 102'041 USDC, mit einem Nettowert von 204'081 USDC bei 1 ETH = ~2'082 USDC.

Hätte der LP 50 ETH und 100'000 USDC gehalten, wäre ihr Nettowert 204'123 USDC bei 1 ETH = ~2'082 USDC. Die Differenz von 42 USDC wird als Impermanent Loss bezeichnet. Dieser Verlust geht auf Null, wenn das Verhältnis wieder so ist, wie es zum Zeitpunkt der Liquiditätsbereitstellung war. Das gibt ihm den Namen Impermanent Loss. Zu diesem Zeitpunkt wären die Gebühren, die der LP verdient, reine Zusatzgewinne gegenüber dem separaten Halten der Coins.

Uniswap ist eine Ethereum-basierte Börse, die Tauschgeschäfte zwischen ERC-20-Coins auf der Ethereum Blockchain ermöglicht. Ähnliche Modelle wurden für andere Plattform-Chains wie PancakeSwap für Binance Smart Chain und Raydium für Solana implementiert. Neuere Projekte wie Loopring AMM ermöglichen Swaps auf Ethereum Layer 2 und Thorchain baut einen Cross-Chain AMM.

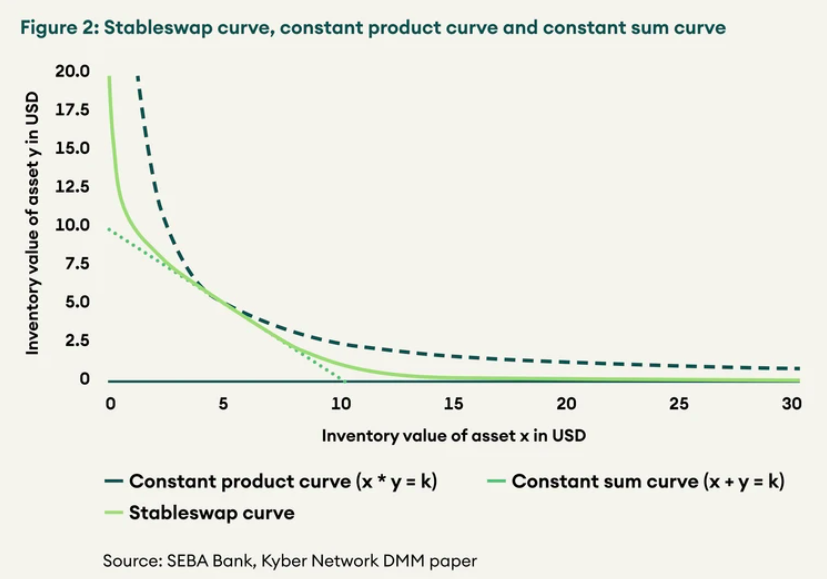

Constant Sum Model für ähnliche Assets

Der Constant Product AMM hat unterschiedliche relative Preise auf allen Inventar Levels und funktioniert daher nicht gut für stark korrelierte Assets, wie z.B. Wrapped Token, synthetische Token und Stablecoins. Hierfür hat Curve ein modifiziertes Constant Sum Model entwickelt, das eine 1:1 Börse für die meisten Inventar Levels ermöglicht.

Wie in Abbildung 2 dargestellt, ist das modifizierte Constant Sum Model linear mit der gleichen Steigung für einen grossen Teil der Kurve, was einen konstanten Wechselkurs ermöglicht, während das Constant Product Model eine variable Steigung und einen variablen Wechselkurs an jedem Punkt hat. Nur bei extremen Inventar Levels wird der Preis als vom anderen Pool-Asset abgekoppelt betrachtet, und der Preis darf sich ändern.

Das Constant Sum Model ermöglicht grosse Transaktionen mit geringer Slippage für ähnliche" Assets / Stablecoins wie TUSD, USDT, USDC und DAI oder Wrapped und synthetische Token wie WBTC, renBTC und sBTC. Da der Preis typischerweise innerhalb einer Spanne bleibt, ist Impermanent Loss kein Merkmal von "Stableswaps". LPs verdienen Transaktionsgebühren, während sie das Risiko eines De-Peggings eines Assets akzeptieren.

NFT-Börsen

Rarible und OpenSea ermöglichen den Kauf und Verkauf von nicht-fungiblen Token (NFTs). NFTs sind einzigartige Token, die einzigartige Qualitäten tragen können und auch eine audio/visuelle Ausgabe haben. Verkauf- und Kaufaufträge müssen für NFTs 1:1 abgeglichen werden, da die Token einzigartig sind. Uniswap-ähnliche AMMs können nur fungible Vermögenswerte handhaben, da die Vermögenswerte gepoolt sind und den gleichen Preis haben, ohne sich voneinander zu unterscheiden.

Aggregatoren

Für Ethereum gibt es mehrere DEXe wie Uniswap, Sushiswap, Kyberswap und Curve, mit unterschiedlichen Modellen, unterschiedlichen Liquiditätstiefen (definiert durch den Wert k) und folglich auch unterschiedlichen Slippages. Bei mehreren konkurrierenden Börsen wird es für die Nutzer schwierig, die Börse mit dem besten Preis zu finden. Aggregatoren sind aufgetaucht, um dem Benutzer zu helfen, den besten Kurs über DEXes hinweg zu finden.

Einige der bekannteren Implementierungen sind 1inch, Metamask, Zerion und 0x. Aggregatoren finden automatisch den besten Preis für die Nutzer aus den zugrundeliegenden DEXen und teilen die Order sogar unter ihnen auf, um die geringste Slippage und Transaktionskosten zu gewährleisten, wie in Bild 2 zu sehen ist.

Das Argument für dezentrale Börsen

Nachdem wir nun die verschiedenen Arten von dezentralen Börsen verstanden haben, ist es auch wichtig zu verstehen, warum sie notwendig sind und was sie besser macht als ihre zentralisierte Konkurrenz.

Not your key, not your cryptocurrency

Diejenigen, die lange genug im Krypto-Asset-Bereich tätig waren und leider von Hacks und Vertrauensbrüchen betroffen waren, haben auf die harte Tour die Bedeutung des Satzes "Not your key, not your crypto" gelernt. Unserer Meinung nach ist dieser Grund allein ausreichend, um das Argument für dezentrale Börsen zu unterstützen. Die Kontrolle über Ihr Vermögen ohne eine zentrale Regulierungsbehörde zu haben, ist einer der grundlegenden Werte, die Bitcoin und das Ökosystem hervorgebracht haben.

Ob es Mt. Gox im Jahr 2014 war, mit einem Verlust von 650'000 BTC, die jetzt 35 Mrd. USD wert sind, oder Kucoin im Jahr 2020, das Gelder im Wert von 250 Mio. USD verlor, oder Binance im Jahr 2021, das ETH-Auszahlungen in Zeiten hoher Gaspreise entfernte. Es gibt immer ein gewisses Risiko, wenn man die Verwahrung wertvoller Krypto-Vermögenswerte Dritt-Börsen anvertraut.

Mit jeder Hausse schiesst der Wert, der in zentralisierten Börsen hinterlegt ist, in die Höhe und sie werden natürlich zu Kandidaten mit hoher Priorität für jegliche böswillige Akteure. Im Gegensatz zu traditionellen Vermögenswerten, bei denen eine Aufsichtsbehörde Gelder an eine geschädigte Partei zurückgeben kann, sorgt die Blockchain-Technologie dafür, dass gestohlene Gelder selten wiedergefunden werden. Der einzige sichere Weg, Gelder zu speichern, ist bei sich selbst. Es braucht nur einen Hack oder den Verlust von Geldern, um Benutzer von Verwahrungslösungen abzuschrecken.

Im Jahr 2021 sind zentralisierte Börsen jedoch nicht mehr vollständig im Wilden Westen tätig und werden in Zukunft wahrscheinlich unter eine grössere regulatorische Aufsicht mit einem geringeren Risiko des Verlusts von Geldern durch Versicherungen kommen. Coinbase wird bald ein börsennotiertes US-Unternehmen sein und öffentliche Aufzeichnungen und regelmäßige Audits haben, um sicherzustellen, dass alles in Ordnung ist. Kucoin war in der Lage, die verlorenen Mittel durch Versicherung wiederherzustellen, und die Benutzer waren schliesslich nicht betroffen.

Überproportionaler Einfluss der zentralen Börsen

Ein weiterer zentraler Grundsatz für Krypto-Assets ist die Dezentralisierung und Demokratisierung der Macht, und ohne sie ist BTC nicht anders als Libra oder USDT. Gelder auf zentralen Börsen zu haben gibt ihnen eine grosse Macht, da Token auch Governance-Rechte erhalten und den Inhabern erlauben, die Richtung des Protokolls zu definieren. Im Mai 2020 war Binance im fork-Dilemma des STEEM-Tokens gefangen. Sie waren sich nicht sicher, welche Partei sie unterstützen sollten, da sie die entscheidende Anzahl von Stimmen hatten.

Während Binance sich schliesslich auf die Seite der Mehrheit der Nutzer schlug, ist die reine Macht der zentralisierten Börse bereits beunruhigend. Dies ist sogar noch besorgniserregender für die Zukunft der konkurrierenden Protokolle, da Binance einer der grössten Inhaber einiger DEX Token ist. Sich auf das beständige Wohlwollen einer zentralisierten Börse zu verlassen, widerspricht dem Ethos der Krypto-Welt.

Demokratisierung von Fundraising und Notierung von Assets

Bei Tausenden von Krypto-Assets war der Nutzen einer erlaubnislosen Börse noch nie so offensichtlich wie heute. Egal ob es sich um den neuesten Yield-Aggregator, NFT, Oracle oder ein Interoperabilitätsprojekt handelt. Das erste, was der Investor wissen will, ist "wann gibts einen Token?", um der erste zu sein, der in ihn investiert. DEXes bieten eine Lösung ohne die teuren Listing-Anforderungen zentralisierter Börsen. DEXes bieten nicht nur Liquidität für eine Vielzahl von Coins, sondern ermöglichen es auch neuen Projekten, Finanzmittel durch ein Initial DEX Offering (IDO) zu beschaffen. Dabei eröffnet das Projektteam ein neues Paar für seinen Token gegen ETH oder einen Stablecoin auf einem DEX und wird zum ersten LP.

Der offene und riesige Pool von Investoren kann dann einsteigen und kollektiv bei der echten Preisfindung helfen. Zehn bis Hunderte von neuen Währungspaaren werden somit täglich auf Uniswap angeboten.

Mit völliger Freiheit und ohne Überprüfung des Teams und der Produktauthentizität können viele Scam-Projekte auf DEXes gelistet werden, um Investoren zu täuschen. Uniswap hat dies durch die Einführung verifizierter Listen von Projekten und verschiedener Warnungen entschärft, um Benutzer zu informieren, wenn sie in ein nicht verifiziertes Produkt zu investieren.

Zensurresistenz

Dezentrale Börsen leben als Code auf dem Smart Contract. Jeder, der Zugang zu einem Wallet hat, kann sich mit dem Contract verbinden und mit ihm Transaktionen durchführen - ohne dass eine Identifizierung oder Hintergrundüberprüfung erforderlich ist. Es gibt bisher keine Regulierung, die Einzelpersonen in irgendeiner Jurisdiktion davon abhält, an einem DEX zu handeln. Es ist auch unwahrscheinlich, dass eine solche Regulierung - selbst wenn sie eingeführt wird - durchsetzbar ist und ihr Ziel vollständig erreicht.

Ein Beispiel: Der Smart Contract von Uniswap ist bereits im Einsatz und lebt auf der Ethereum Blockchain. Somit liegt er nicht in der Kontrolle einer einzelnen Entität. Selbst wenn das Front-End heruntergenommen wird, ist es möglich, direkt mit dem Blockchain-Contact zu interagieren.

Programmierbarkeit

Das Spannende an der dezentralen Finanzwelt (DeFi) ist, dass sie wie ein Lego-Kasten ist, bei dem jedes Protokoll eine weitere Möglichkeit bietet, darauf aufzubauen. DeFi ist ein Stapel von miteinander verbundenen Contracts, von denen jeder einem anderen einen Dienst erweist. Liquiditäts-Token auf dezentralen Börsen können für Yield Farming verwendet werden (wie der Yearn Finance Vault für verschiedene Curve Pools) oder für "reflexive Yield Farming" gestaked werden, d.h. Geldbeschaffung durch Belohnung von Nutzern, die Liquidität bereitstellen.

Zentralisierte Börsen bieten auch Spar- und Staking-Produkte an, um mit den von DeFi bereitgestellten Renditen zu konkurrieren. Die Produkte sind jedoch begrenzt, und die Renditen sind nicht so hoch.

Konklusion

Das Argument für DEXe ist das gleiche wie das Argument für Bitcoin, nämlich die Verantwortung für die eigenen Mittel zu haben. Es wird immer ein Bedürfnis geben, sich zwischen Vermögenswerten zu bewegen und das Risiko basierend auf den Marktbedingungen zu erhöhen und zu verringern. Zentralisierte Börsen bieten diesen Service derzeit an. Aber dezentrale Börsen werden weiter wachsen, da Einschränkungen wie Transaktionskosten, Slippage, Orderbücher, Margin Trading, Optionen und gehebelte Positionen angegangen werden. Es gibt bereits anstehende Projekte oder Verbesserungen in laufenden Projekten, die eine oder mehrere dieser Einschränkungen adressieren.

Es ist nur eine Frage der Zeit, bis die dezentralen Börsen einen höheren Anteil des Volumens kontrollieren. Selbst zentralisierte Börsen haben dies verstanden und versuchen bereits, sich zu diversifizieren, indem sie dezentrale Lösungen wie Serum von FTX oder Binance Smart Chain von Binance anbieten. Allerdings werden die etablierten Börsen mit einer bereits etablierten Nutzerbasis wahrscheinlich den grössten Teil des Volumens für sich beanspruchen, während wir weiter fortschreiten.

![S&P Dow Jones Indices lizenziert den S&P 500 an Trade[XYZ] für den ersten offiziell lizenzierten S&P 500 Perpetual Contract auf Hyperliquid.](https://cvj.ch/wp-content/uploads/2026/03/CVJ.CH-SP-Dow-Jones-SP-500-Hyperliquid-450x300.jpg "S&P Dow Jones Indices lizenziert S&P 500 für Perpetual Contracts auf Hyperliquid")