Die Unsicherheit in Bezug auf die US-Wirtschaft hat Bitcoin und Ethereum einen hohen Tribut abverlangt, vor allem nachdem schlechte Zahlen Rezessionsängste wieder aufleben liessen. Auf institutioneller Seite verzeichneten Bitcoin-ETFs in den acht Tagen bis letzten Freitag Abflüsse in Höhe von 1.2 Mrd. USD.

Dennoch hat sich in der Zeit der wirtschaftlichen Turbulenzen ein kryptonativer Markt als widerstandsfähig erwiesen. Decentralized Finance (DeFi) ist ein Blockchain-basierter Finanzmarkt, der ohne Intermediäre wie Banken oder Maklerfirmen arbeitet. Stattdessen nutzt er intelligente Verträge (Smart Contracts), um Peer-to-Peer-Aktivitäten zu ermöglichen. Durch die Bereitstellung von Finanzdienstleistungen für jeden, der über einen Internetanschluss verfügt, beseitigt DeFi die Barrieren des traditionellen Finanzwesens, fördert die finanzielle Autonomie und verringert die Abhängigkeit von zentralisierten Institutionen. Ein weiterer Hauptvorteil von DeFi gegenüber dem traditionellen Finanzwesen ist die Möglichkeit, rund um die Uhr und an sieben Tagen in der Woche zu handeln.

Einige der Anwendungsfälle von DeFi sind:

- Darlehen und Kreditaufnahme: Genau wie bei Bankkrediten können Nutzer auf Plattformen wie Aave ihr Vermögen gegen Zinsen verleihen oder gegen Sicherheiten ausleihen.

- Dezentrale Börsen (DEXs) funktionieren ähnlich wie Börsen, indem sie den Nutzern den Handel zwischen einer Vielzahl von Kryptowährungen ermöglichen. Anstatt sich jedoch auf zentrale Market-Maker zu verlassen, nutzen sie ein automatisches Market-Making-System (AMM), um den Handel auf dezentrale Weise zu erlauben.

- Stablecoins wie Maker's DAI sind wertbeständig und bieten eine Möglichkeit, Vermögenswerte zu speichern und zu übertragen, ohne sich um die Volatilität zu sorgen. Da sie an einen stabilen Vermögenswert wie den USD gekoppelt sind, werden sie auch oft als Sicherheiten in DeFi-Ökosystemen verwendet.

- Derivate in DeFi sind Nachbildungen komplexer Finanzprodukte, die in der traditionellen Finanzwelt zu finden sind, wie z.B. Optionen und Futures, mit Krypto-Assets als Basiswert. Darüber hinaus ermöglichen synthetische Vermögenswerte (wie sXAU und sAAPL) den Nutzern die Teilnahme an Märkten, die andernfalls unzugänglich sein könnten.

- Yield Farming ermöglicht es den Teilnehmern, ihre ungenutzten Krypto-Assets zu nutzen. Nutzer stellen den DeFi-Protokollen Liquidität zur Verfügung, um Handel, Kredite oder andere Finanzdienstleistungen zu erleichtern. Im Gegenzug verdienen diese Liquiditätsanbieter ein passives Einkommen in Form von Belohnungen, bei denen es sich um einen Teil der Transaktionsgebühren, Governance-Tokens oder einfach um Zinsen handeln kann.

Warum reden wir jetzt über sie?

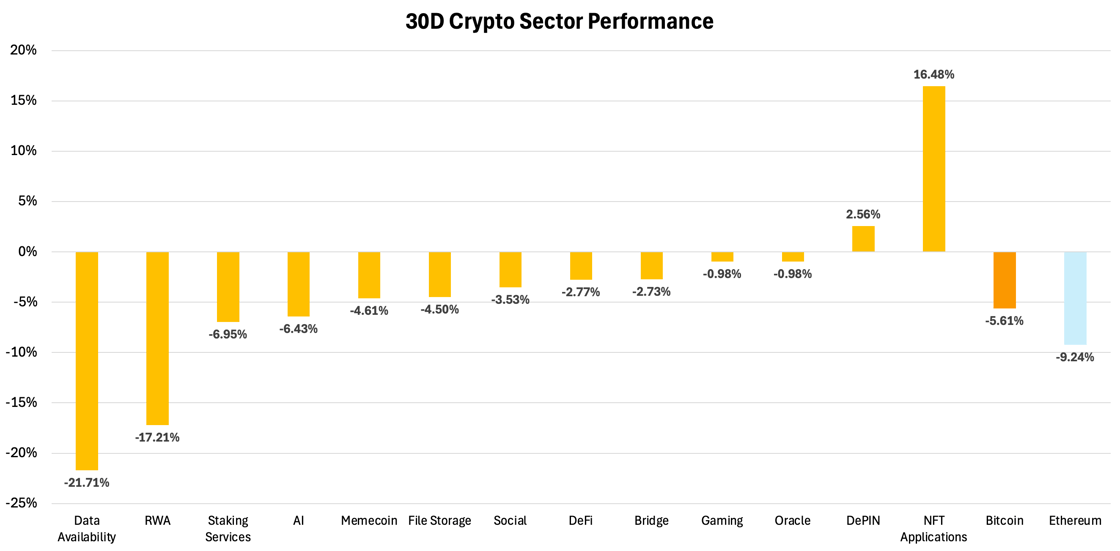

Bei Marktabschwüngen und Baisse-Phasen ist es wichtig, einen Schritt zurückzutreten und zu beurteilen, welche Geschäftsbereiche einen fundamentalen Wert haben, im Gegensatz zu denen, die durch einen Hype angetrieben werden. DeFi hat sich zum Beispiel im Vergleich zu anderen Krypto-Segmenten als relativ widerstandsfähig erwiesen. Während Bitcoin und Ethereum Rückgänge von ca. 6% bzw. 9% verzeichneten, war der durchschnittliche Rückgang von DeFi in den letzten 30 Tagen mit ca. 3% bescheidener. So stieg beispielsweise Uniswap um 6.2%, während Aave um 52.5% zulegte.

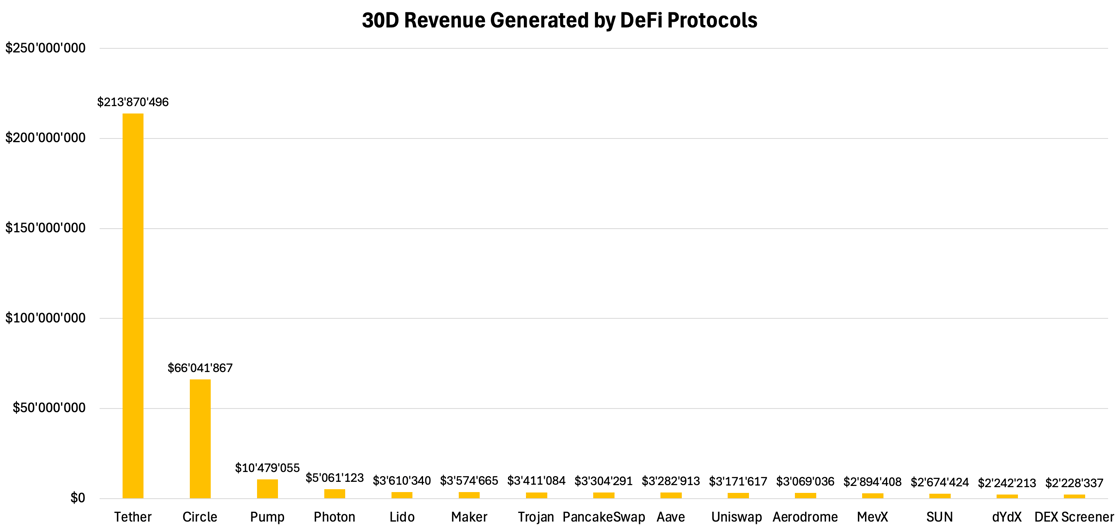

Bei der Aufschlüsselung der umsatzstärksten Unternehmen in diesem Bereich stechen DeFi-Protokolle hervor, wie unten dargestellt.

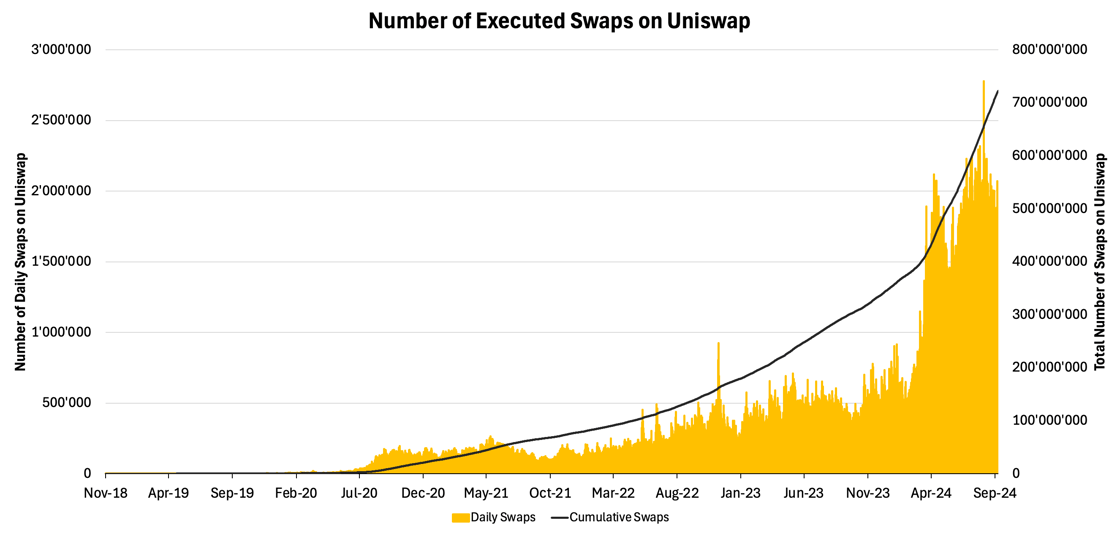

Das Wachstum des DeFi-Sektors kann durch die Untersuchung der Börsenaktivität, insbesondere der Swap-Transaktionen, effektiv gemessen werden. Da Börsen der primäre Einstiegspunkt für DeFi sind, bietet ihr Transaktionsvolumen einen wertvollen Einblick in die Nutzung des Sektors. Derzeit führen die Nutzer im Durchschnitt fast 2 Mio. Swap-Transaktionen durch, was einem 10-fachen Anstieg seit Ende 2021 auf Uniswap entspricht.

Darüber hinaus erreichte der monatliche Umsatz von DeFi mit 70 Millionen US-Dollar fast den Höchststand vom November 2021. Vor allem Protokolle zur Vereinfachung des Engagements auf dem Finanzmarkt, wie Pump.fun, waren in diesem Zyklus die Hauptumsatzträger. Pump.fun, das es Nutzern ermöglicht, Token ohne technisches Fachwissen zu lancieren, generierte in weniger als sechs Monaten rund 100 Mio. USD. Dieser Trend, der sich in erster Linie auf Memecoins konzentrierte, unterstreicht die wachsende Nachfrage nach benutzerfreundlichen DeFi-Plattformen, die die Hürden für die Teilnahme von Einzelinvestoren senken.

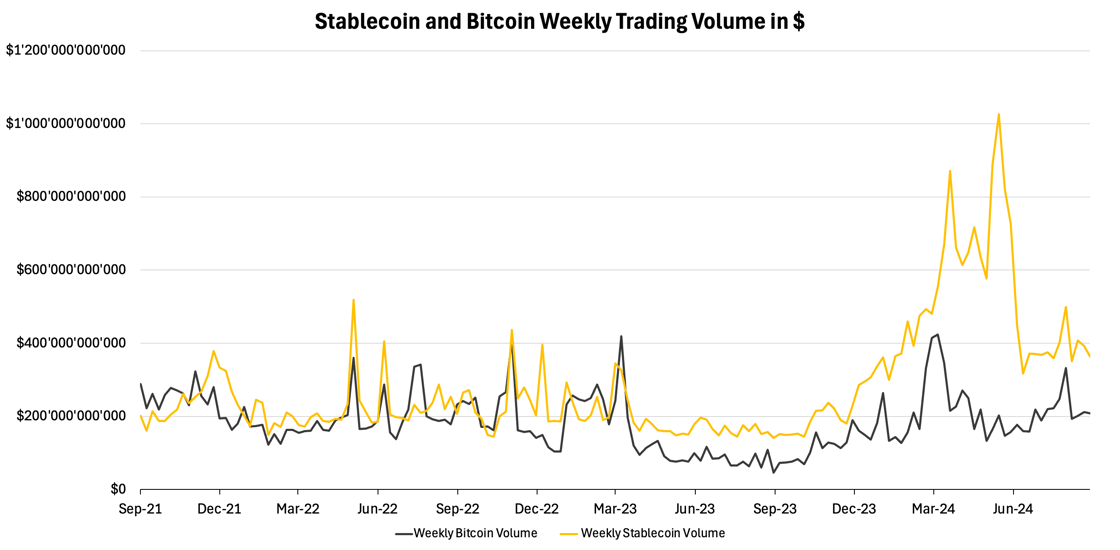

Stablecoins schliesslich sind das Fundament des DeFi-Ökosystems und dienen als volatilitätsfreier Rückzugsort für Krypto-Kapital. Ihre zentrale Rolle rechtfertigt einen eigenen tiefen Einblick, aber für den Moment betrachten wir ihr bemerkenswertes Wachstum seit dem Luna-Zusammenbruch. Zum Beispiel verarbeitete Tron im zweiten Quartal 2024 bis zu einem Drittel (1.25 Billionen Dollar) des jährlichen Abrechnungsvolumens von Visa. Zur weiteren Kontextualisierung: Die gesamte Marktkapitalisierung der Stablecoins nähert sich ihrem Allzeithoch (ATH) und ist seit ihrem Tiefststand im Juli 2023 um etwa 38% auf 170 Mrd. USD gestiegen. Ebenso übertreffen Stablecoins inzwischen durchgängig Bitcoin im täglichen Transaktionsvolumen, wie in Abbildung 4 dargestellt. Dies unterstreicht ihre zentrale Rolle bei der Ermöglichung effizienter, kostengünstiger Zahlungen, die nicht nur auf Kryptowährungen beschränkt sind, wie die Integrationen von Visa, Stripe und Shopify zeigen.

Nachdem wir nun das überzeugende Nutzenversprechen von DeFi und seine anhaltende Dominanz in der Industrie aufgezeigt haben, wollen wir die drei Säulen des Ökosystems untersuchen: Aave, Maker und Uniswap.

Aave: Die führende Krypto-Kreditplattform

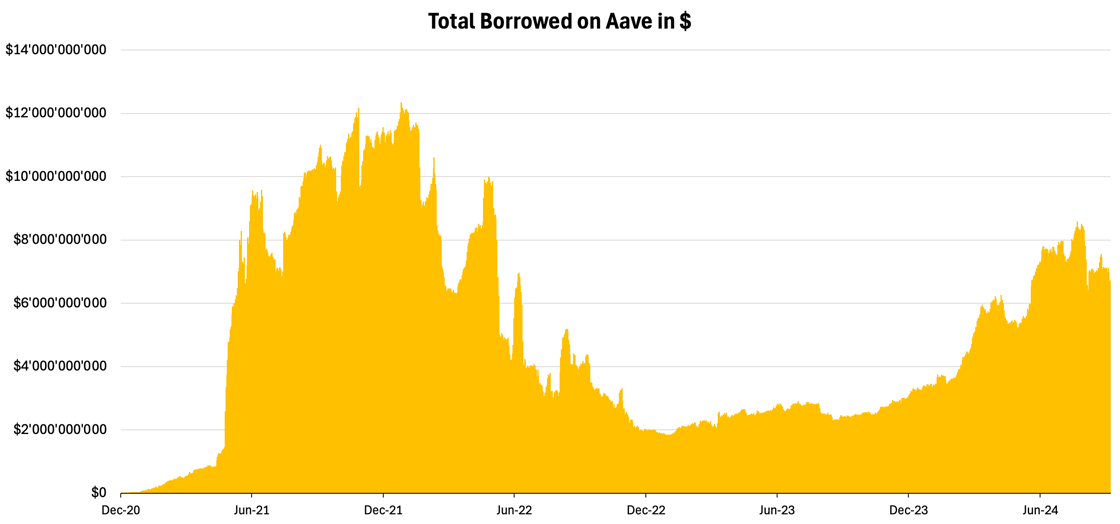

Aave ist das grösste Geldmarktprotokoll. Der Preis seines Tokens, der von seinen jüngsten Tiefstständen im August um mehr als 50% gestiegen ist, nähert sich nun dem höchsten Stand seit Mai 2022. Dies macht ihn zu einem der seltenen Outperformer. Obwohl das Total Value Locked (TVL) des Protokolls immer noch etwa 45% unter seinem Höchststand von 2021 liegt, hat Aave im Jahresvergleich ein bemerkenswertes Wachstum gezeigt.

In einem 12-Monats-Zeitraum vom zweiten Quartal 2023 bis zum zweiten Quartal 2024 stiegen die Nettoeinlagen des Protokolls um rund 123% von etwa 8 Mrd. USD auf 18 Mrd. USD. Die Gebühren stiegen ebenfalls sprunghaft von fast 24 Mio. USD auf 103 Mio. USD, was einem Wachstum von etwa 335% entspricht. Durch diese Verschiebung verbesserte sich die finanzielle Situation des Protokolls drastisch: von Nettoverlusten in Höhe von 4 Mio. USD im zweiten Quartal 2023 zu positiven Gewinnen in Höhe von 7 Mio. USD bis Ende Juli 2024. Infolgedessen erreichte das Protokoll mit 3.7x das niedrigste Preis/Gebühren-Verhältnis (P/F) der letzten 12 Monate.

Besonders beeindruckend ist, dass Aave im zweiten Quartal dieses Jahres mit 101.6k Nutzern die höchste monatliche Zahl aktiver Nutzer verzeichnete, was zu einer kumulativen Gesamtnutzerzahl von 2.2 Millionen führte. Dies ist belegt, dass das Protokoll sinnvolle Aktivitäten ermöglicht und damit auch in Zeiten gedämpfter Aktivität einen Produkt-/Markt-Fit gefunden hat.

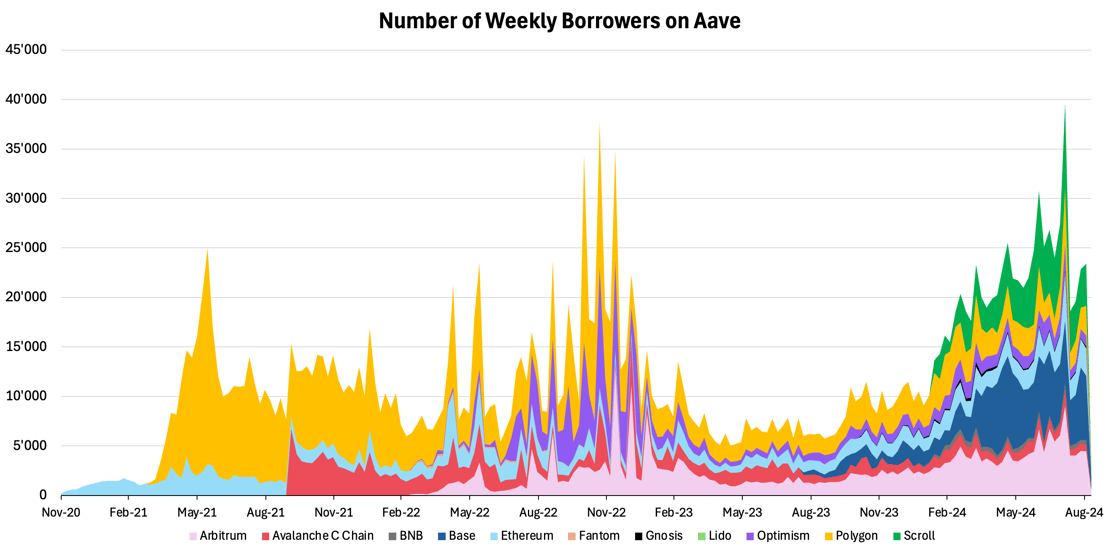

In Übereinstimmung mit diesen Daten erreichte die Gesamtzahl der wöchentlichen Kreditnehmer von Aave Mitte August ein ATH, wie oben dargestellt. Dies spiegelt die Gesundheit des Protokolls und seine zentrale Rolle innerhalb von DeFi wider.

TLDR: Trotz eines Wertverlustes von 40% bei den Assets inmitten des allgemeinen Abschwungs auf dem Krypto-Markt hat Aave seine Nutzerbasis über mehrere Netzwerke hinweg erheblich erweitert. Dieses Wachstum hat zu einem Umsatzanstieg geführt, der das Niveau von Q4 2021 übertraf und im letzten Quartal zu einem positiven Ergebnis von über 7 Mio. USD führte. Mit dem strategischen Expansionsplan von Aave und der voraussichtlichen Zusammenarbeit mit Trumps DeFi-Protokoll sind die Aussichten für die nächsten Monate optimistisch.

Maker: Die grösste dezentrale Notebank der Welt

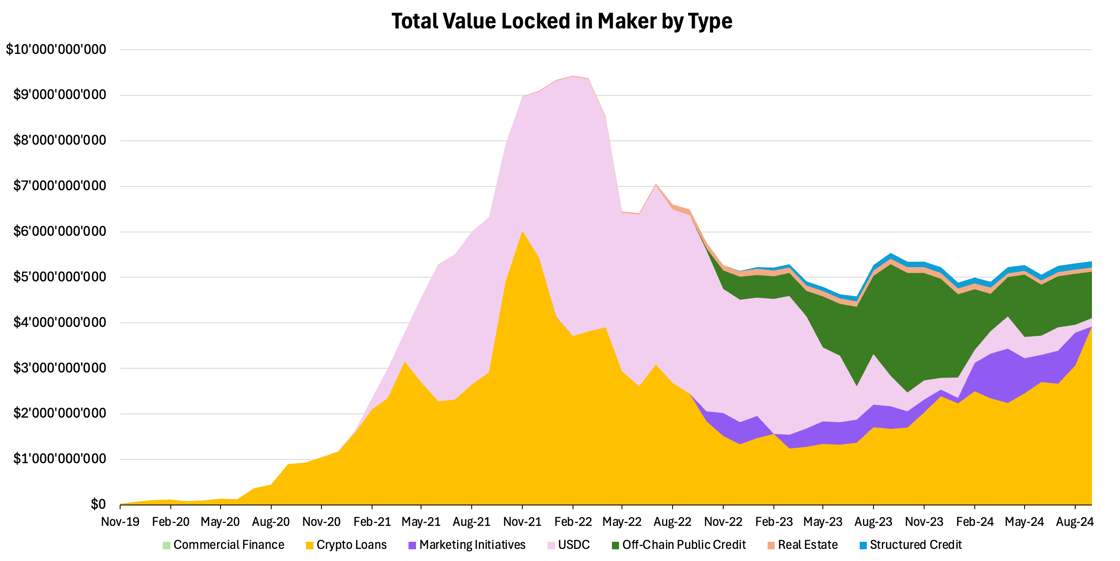

Sky, früher bekannt unter dem Namen Maker, hat sich als die umsatzstärkste DeFi-Anwendung herauskristallisiert, gleich nach Stablecoin-Emittenten wie Tether (USDT) und Circle (USDC). Während sich die volle Tragweite der kürzlichen Umbenennung von Sky noch entfaltet, hat sich das Protokoll bereits einen Namen gemacht. Es leistet Pionierarbeit bei der Schaffung von Synergien mit dem traditionellen Finanzwesen (TradFi), insbesondere durch die Einbindung von Tokenisierten Real-World-Assets in das Krypto-Ökosystem. Dieser Sektor macht nun einen erheblichen Teil seines TVL aus, insbesondere in Bereichen wie öffentlichen und strukturierten Krediten, wie in der folgenden Abbildung dargestellt.

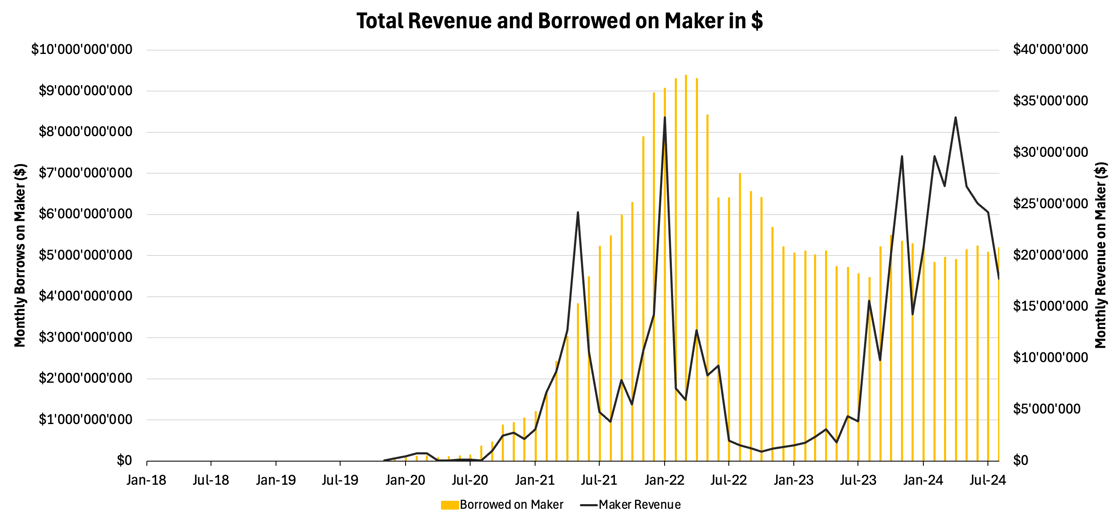

Nichtsdestotrotz bleibt das Hauptgeschäft von Maker die dezentrale Kreditvergabe, die derzeit etwa 4 Mrd. USD des 5.5 Mrd. USD grossen TVL ausmacht. Die Expertise von Maker im Bereich der Kreditvergabe, zusammen mit dem wachsenden Engagement in realen Vermögenswerten, treibt seine Dominanz im DeFi-Ökosystem weiter voran.

Trotz der jüngsten Herausforderungen zeigt sich Maker in der DeFi-Landschaft weiterhin widerstandsfähig. Obwohl der Token-Preis im letzten Monat um 21% gefallen ist, bleibt das Protokoll für ein langfristiges Wachstum positioniert, wobei die zugrunde liegenden Metriken eine stetige Eigendynamik aufweisen. Während der Umsatz für Q3 2024 leicht unter den Spitzenwert von Q2 in Höhe von 85 Mio. USD fallen wird, ist er immer noch auf dem Weg, die 33 Mio. USD von Q3 2023 mehr als zu verdoppeln. Dieses beeindruckende Wachstum im Jahresvergleich unterstreicht die Fähigkeit von Maker, trotz schwankender Marktbedingungen konstante Erträge zu erzielen.

Eine herausragende Leistung ist das Nettofinanzvermögen von Maker, das sich von 15 Mio. USD im dritten Quartal 2023 auf 154 Mio. USD im dritten Quartal 2024 mehr als verzehnfacht hat. Dieser starke finanzielle Puffer schützt das Protokoll vor Volatilität und unterstützt künftige Initiativen wie das Rebranding von Sky, auf das wir in einem separaten Beitrag eingehen werden.

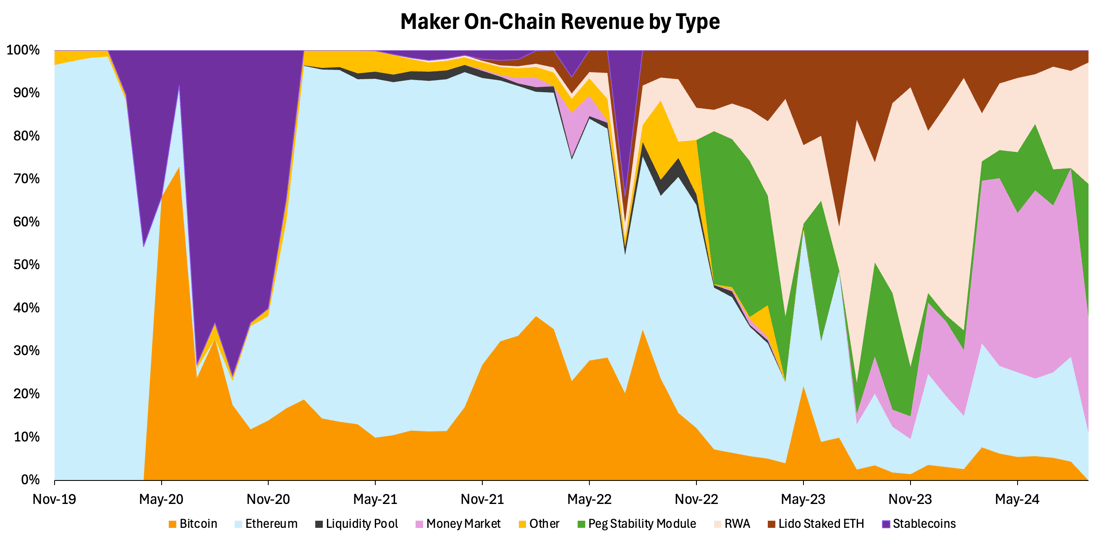

Das Engagement der Nutzer nimmt ebenfalls zu: Die Zahl der monatlich aktiven Nutzer stieg in diesem Quartal um 15% und nähert sich damit 3'000. Diese wachsende Aktivität stärkt den Produkt-/Markt-Fit von Maker. Mit den gestiegenen Einnahmen und Nutzeraktivitäten hat sich das Kurs-Gewinn-Verhältnis (KGV) von Maker verbessert und ist von 11.8x in Q3 2023 auf 8.1x gesunken, was darauf hindeutet, dass das Protokoll unterbewertet sein könnte. Wie in der kommenden Grafik 8 dargestellt, stärken die diversifizierten Einnahmeströme von Maker seine Position als wichtiger und nachhaltiger DeFi-Anbieter weiter.

Während die Gesamtausleihungen bei Maker gegenüber dem Höchststand von 2021 um fast 45% gesunken sind, hat sich das Protokoll bei einer gesunden monatlichen Darlehenssumme von 5 Mrd. USD stabilisiert, was die starke Nachfrage nach seinen Darlehensdiensten widerspiegelt, wie in der nächsten Abbildung dargestellt. Bemerkenswert ist, dass trotz des Plateaus bei den Darlehen die Einnahmen von Maker im Jahr 2023 stetig gestiegen sind, was auf eine erfolgreiche Diversifizierung über den ursprünglichen Anwendungsfall hinaus hinweist.

TLDR: Durch die Expansion in neue Geschäftsbereiche ist Maker für zukünftiges Wachstum positioniert, während sich DeFi als ein Sektor mit nachgewiesener Nachfrage etabliert. Das Protokoll ist gut positioniert, um aus der zunehmenden Akzeptanz von DeFi und der Integration in das breitere Finanz-Ökosystem Kapital zu schlagen und seinen Platz an der Spitze der Branche zu sichern.

Uniswap: Die dominierende dezentrale Krypto-Börse

Im Allgemeinen bevorzugen die Nutzer nicht-verwahrende Krypto-Börsen, die im Vergleich zu zentralisierten Börsen (CEX) mehr Sicherheit und Autonomie bieten. Trotz der jüngsten Marktturbulenzen liegt das DEX-CEX-Spotvolumen immer noch nahe an seinem Allzeithoch, was zeigt, dass das Vertrauen in die DeFi-Infrastruktur ungebrochen ist.

Als grösster DEX nach TVL und Pionier der automatisierten Market Maker wollen wir untersuchen, wie Uniswap im Vergleich zu seinen zentralisierten Pendants abschneidet. Im zweiten Quartal machte Uniswap 81% bzw. 65% des Volumens von Coinbase und Robinhood, obwohl es nur über einen Bruchteil der Ressourcen und der Belegschaft verfügt.

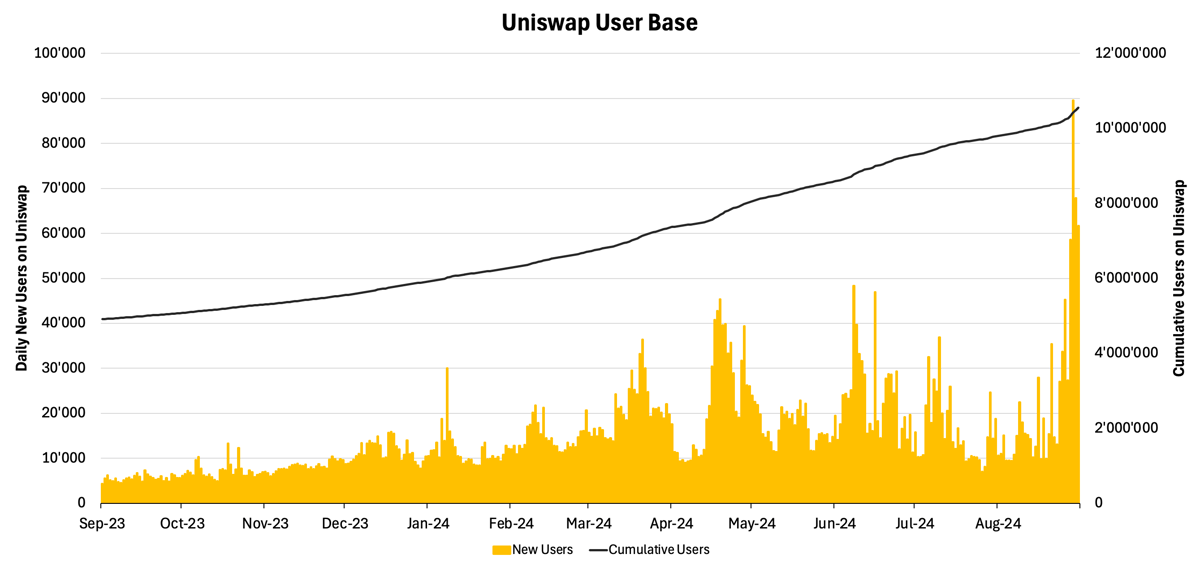

In Abbildung 10 sehen wir, dass die Zahl der neuen Nutzer kürzlich auf 90'000 gestiegen ist. Diese Zahl hat Uniswap noch nie an einem einzigen Tag erreicht, geschweige denn in einer Zeit, in der die Märkte im Allgemeinen unsicher sind. Ausserdem hat Uniswap mit 12 Mio. monatlich aktiven Nutzern einen Marktanteil von 60%. Zum Vergleich: Curve Finance ist ein DEX, der im TVL-Ranking direkt hinter Uniswap liegt und 27.9k monatliche Nutzer hat. Wenn wir einen Blick auf die zentralisierten Konkurrenten von Uniswap werfen, hat Coinbase 8 Millionen aktive Nutzer und Robinhood 13.7 Millionen.

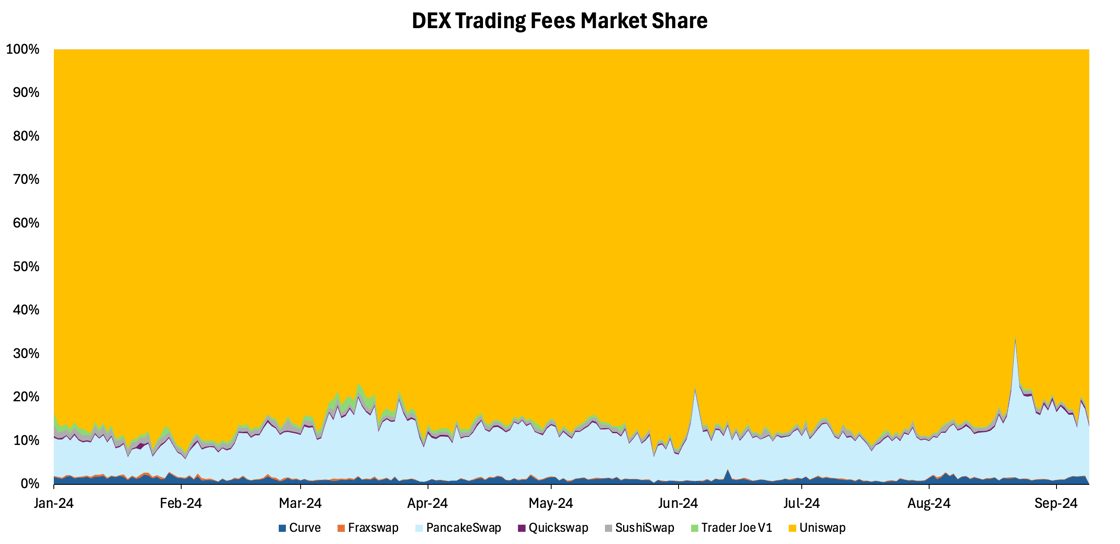

Bei der Bewertung des Geschäfts von Uniswap muss auch ein Blick auf die Einnahmeströme geworfen werden. Seit Oktober 2023 erhebt Uniswap Labs eine Gebühr von 0.15% auf bestimmte Token für Swaps, die über seine Hauptschnittstelle durchgeführt werden. In den letzten sechs Monaten erwirtschaftete Uniswap Labs 45 Mio. USD über seine Schnittstellengebühr und verschlang damit den Löwenanteil in der gebührengenerierenden Vertikale, ohne Solana-basierte DEXs, wie unten dargestellt.

TLDR: Trotz der flauen Preisentwicklung von Uniswap, die grösstenteils auf wahrgenommene Mängel beim Nutzen im Vergleich zu anderen wichtigen DeFi-Tokens zurückzuführen ist, scheinen die Aussichten des Protokolls vielversprechend. Dieser Optimismus rührt von zwei Schlüsselfaktoren her: steigende Einnahmen aus seiner Schnittstellengebühr und die potenzielle Aktivierung des Gebührenschalters. Die Reaktion des Marktes auf die Nachricht über die Gebührenumstellung im Februar war ausgesprochen positiv, und der Token stieg um fast 130% an. Alles in allem könnte die dominante Position von Uniswap im DEX-Sektor, die durch die beträchtlichen Gebühreneinnahmen und die wachsende Nutzerbasis belegt wird, das Unternehmen zu einem relevanten Barometer für die breitere DeFi-Landschaft machen.

Welches sind also die wichtigsten Katalysatoren, die der DeFi-Branche in den kommenden Monaten neuen Schwung verleihen könnten?

- Fee-Switch und Dominoeffekt auf DeFi: Im Februar schlug die Uniswap Foundation vor, den Gebührenschalter zu aktivieren, der es Token-Inhabern ermöglicht, an den Protokolleinnahmen teilzuhaben. Obwohl dieser Schritt pausiert wurde, signalisierte er eine Verschiebung in DeFi hin zur Umwandlung von einfachen Governance-Token in einkommensgenerierende Vermögenswerte. Aave zieht nun eine ähnliche Funktion in Betracht, und wir erwarten, dass weitere Protokolle ähnliche Mechanismen zur Wertgenerierung verfolgen werden.

- Sinkende Zinssätze: Als die Zentralbanken während der Pandemie die Kreditzinsen senkten, um das Wirtschaftswachstum anzukurbeln, boten Sparkonten unattraktive Renditen, was einige Anleger auf der Suche nach höheren Renditen zu DeFi trieb. Obwohl die anfänglichen Renditen nicht nachhaltig waren, ist der Sektor seither durch die Integration von Tokenisierten Vermögenswerten relativ ausgereift und vereint Renditen aus dem traditionellen und dezentralen Finanzwesen. Diese Entwicklung könnte sich zu einem entscheidenden Vorteil entwickeln, wenn die Zinsen in den kommenden Monaten weiter sinken.

- Trumps DeFi-Projekt: Obwohl viele Details noch ausstehen, scheint es sich bei dem World Liberty Project um ein schlankes, dezentrales Kreditprotokoll zu handeln, das mit Aave integriert werden soll. Dieses Setup ermöglicht es den Nutzern, Geld einzuzahlen, ohne das Protokoll selbst zu forken. Das Projekt könnte erhebliche Auswirkungen auf Aave haben, das Vertrauen in DeFi-Plattformen stärken und folglich die Bewertungen des Sektors in die Höhe treiben. Es könnte die Vorteile von Stablecoins unterstreichen, auf die sich die Plattform voraussichtlich in hohem Masse stützen wird, wenn es nicht zu regulatorischer Kritik führt.

- Vereinfachte Benutzeroberfläche: Die neue NFC-Politik von Apple könnte die Nachfrage nach Stablecoins erheblich steigern, indem sie deren Nutzen als alternative Zahlungsmethode über ihre Geräte durch Tap-to-Pay freilegt. Diese Änderung könnte die Rolle von DeFi als Infrastruktur aufwerten, auch wenn die Auswirkungen grösstenteils hinter den Kulissen zu spüren sein werden, da die Nutzer in erster Linie die Bequemlichkeit im Hinblick auf die Kosteneffizienz bemerken werden.