Bitcoin ist schwer als Anlageklasse zu klassifizieren. Zwar teilt er einige Ähnlichkeiten mit bereits bestehenden Klassen, doch durch die Sammlung von oft nicht überlappenden Attributen passt er nie ganz in eine etablierte Form. Ein Blick auf die Geschichte und die Zukunft von Bitcoin als Anlageklasse.

Seit seiner Gründung nach dem Finanzcrash im Jahr 2008 hat Bitcoin ein enormes - und volatiles - Wachstum erlebt:

Quelle: Bloomberg, CoinShares. 2012-2019 YoY Performance vom und bis zum 31. Dezember. 2020 Zahlen sind YTD, Stand 10. Juli 2020.

Allerdings gab es im Laufe der Jahre unter den langfristigen Anlegern mit bestehenden Portfolios eine heftige Debatte darüber, in welchem "Eimer" der am besten performende Vermögenswert sitzen sollte. Handelt es sich bei Bitcoin um einen Rohstoff, eine Währung, eine Art Tech-Aktie, eine Verschmelzung aller drei oder um eine völlig neue Anlageklasse an sich?

Was ist eine Anlageklasse?

Es gibt keine allgemein akzeptierte Definition von Vermögensklassen. Im Jahr 2005 sagte die Yale University:

"Da das Anlagemanagement ebenso viel Kunst wie Wissenschaft beinhaltet, spielen qualitative Überlegungen bei Portfolioentscheidungen eine äusserst wichtige Rolle. Die Definition einer Anlageklasse ist recht subjektiv und erfordert präzise Unterscheidungen, wo es keine gibt.”

Folglich können wir zwar Backtests durchführen, um bei der Definition digitaler Assets zu helfen, aber wir müssen auch die qualitativen Überlegungen hervorheben.

Eine weithin akzeptierte Definition einer Anlageklasse besteht jedoch darin, dass von ihr erwartet wird, dass sie unterschiedliche Risiko- und Renditeeigenschaften aufweist und sich in bestimmten Marktumgebungen unterschiedlich entwickelt. Sie werden dann oft in reale Vermögenswerte (z.B. Immobilien) und finanzielle Vermögenswerte (z.B. Anleihen) aufgeteilt, wobei wir glauben, dass kryptographische Vermögenswerte ausserhalb dieser als eigene Übergruppe stehen.

Was ist mit Bitcoin?

Die Klassifizierung von Bitcoin variiert weltweit.

In den Vereinigten Staaten zum Beispiel besteuert die IRS (Internal Revenue Service) Bitcoins als Eigentum, die SEC (Securities & Exchange Commission) klassifiziert verschiedene Arten von digitalen Vermögenswerten (wie Ether, XRP und Litecoin) von Fall zu Fall, und die CFTC (Commodities Futures Trading Commission) reguliert Bitcoin als Ware. Um die Verwirrung noch weiter zu vergrössern, haben viele digitale Vermögenswerte den Spitznamen "Währung", aber wir glauben, dass dies nicht hilfreich ist, da es ausserhalb der allgemein angewandten Definitionen liegt.

Um besser zu verstehen, wo Bitcoin hineinpasst, müssen wir seine Eigenschaften als potenziell investierbares Vermögen verstehen. Satoshi Nakamoto, der pseudonyme Autor des Bitcoin-Whitepapers "Bitcoin: A peer-to-peer electronic cash system" hebt hervor, dass das Ziel des Bitcoin-Netzwerks darin bestand, ein elektronisches Zahlungssystem auf der Grundlage kryptographischer Beweise statt auf der Grundlage von Vertrauen aufzubauen. In der Tat die Schaffung eines parallelen Geldsystems, das auf globaler, Open-Source-Software und Netzwerken statt auf Menschen / Reputation aufbaut.

Es wurden viele Versuche unternommen, Bitcoin in den bereits bestehenden Rahmen der aktuellen Anlageklassen zu integrieren, aber aufgrund seiner einzigartigen Sammlung ähnlicher, aber oft nicht überlappender Attribute passt es nie ganz in eine etablierte Form.

Darüber hinaus hat die Wahrnehmung von Bitcoin durch die Anleger in der Vergangenheit das Verhalten des Unternehmens erheblich beeinflusst, was wiederum seine Performance in verschiedenen makroökonomischen Umfeldern beeinflusst, was wiederum Fragen der Klassifizierung aufwirft.

Die Wahrnehmung von Bitcoin verändert sich im Laufe der Zeit, sein Ruf als Geldwäsche-Vehikel hat sich abgeschwächt, und Investoren interessieren sich nun viel stärker für Bitcoin. Dies wird in der unten stehenden Grafik verdeutlicht, in der die Anzahl der Meldungen über potenzielle Geldwäsche in den Jahren 2013-14 sehr viel höher war, aber seither zurückgegangen ist, während die Anzahl von Bitcoin als Anlageinstrument stärker in den Mittelpunkt gerückt ist.

Anzahl Newsartikel

Quelle: Bloomberg, CoinShares, Daten abrufbar Stand 30. Juli 2020

Zu verstehen, welche Fundamentals die "wahren" Treiber für die Performance von Bitcoin sind, könnte unmöglich sein, solange die spekulative Nachfrage der primäre Treiber für Preisaktionen bleibt. Dies führt uns zu der Situation, dass Bitcoin in der Vergangenheit ein Ding war, jetzt etwas anderes ist und in Zukunft wieder eine andere Sache sein wird.

Wenn wir Bitcoin im Hinblick auf seine Investierbarkeit untersuchen wollen, glauben wir dennoch, dass es notwendig ist, es nach seiner wahrscheinlichen Performance in einem reifen Zustand zu klassifizieren, in dem die Investoren hinsichtlich seiner Identitätsperformance über den Konjunkturzyklus hinweg stabiler sind. Dazu müssen wir Bitcoin auf der Grundlage seiner wirtschaftlichen Grundmerkmale analysieren, wobei die vergangene und aktuelle Kursentwicklung weniger stark betont wird.

In seiner Wachstumsphase hat sich Bitcoin ähnlich wie eine Tech-Aktie verhalten

Da Bitcoin bei einem Preis von Null begonnen hat, ist es kaum verwunderlich, dass die Investitionsperformance von Bitcoin, wie auch die erfolgreicher Start-ups, herausragend ist. Als eine potenziell disruptive Technologie ähnelt das Risikoprofil von Bitcoin eher dem einer Technologie-Aktie: Wenn sie ihr Potenzial erreicht, könnte der Wert sowohl des Systems als auch des eigenen Vermögenswertes immens sein, aber gleichzeitig besteht eine Chance von nicht Null, dass sie gänzlich versagt und der Wert von Bitcoins möglicherweise nahe Null bleibt.

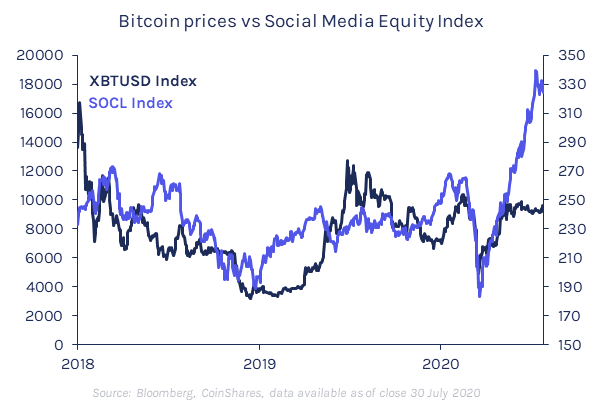

Diese Merkmale beeinflussen, welche Art von Investoren bereit sind, auf Bitcoin zu spekulieren. Dies wiederum beeinflusst, wie der aggregierte Investorenpool mit dem Vermögenswert interagiert. Wenn Bitcoins als eine liquidere Version eines technischen Start-Up-Aktienpakets wahrgenommen werden, wird dies die Investoren wahrscheinlich dazu veranlassen, sie als eine potenziell hochrentable, aber liquide, risikobehaftete Anlage zu behandeln, die auf opportunistischer Basis ein- und ausgewechselt wird. Die Märkte haben es in den letzten zwei Jahren anscheinend immer mehr so behandelt, was durch seinen Korrelationskoeffizienten von 0,52 gegenüber dem Social Media Equity Index belegt wird, der Unternehmen umfasst, die "in der Social-Media-Branche tätig sind, einschliesslich Unternehmen, die soziale Netzwerke, File-Sharing und andere webbasierte Medienanwendungen anbieten".

Bitcoin Preise vs Social Media Equity Index

Quelle: Bloomberg, CoinShares, Daten abrufbar Stand 30. JulI 2020

Wir glauben, dass Bitcoins in ihrer ausgereiften Phase eher wie ein Wertaufbewahrungsmittel funktionieren werden

Während Bitcoin als Währungssystem reift, wird seine Robustheit weiter unter Beweis gestellt, und das Risiko eines Scheiterns entfernt sich immer weiter von Null. Wir glauben, dass dies Investoren dazu veranlassen wird, Bitcoin anders zu behandeln, was dazu führen wird, dass das makroökonomische Verhalten von Bitcoin diesem Trend folgen wird.

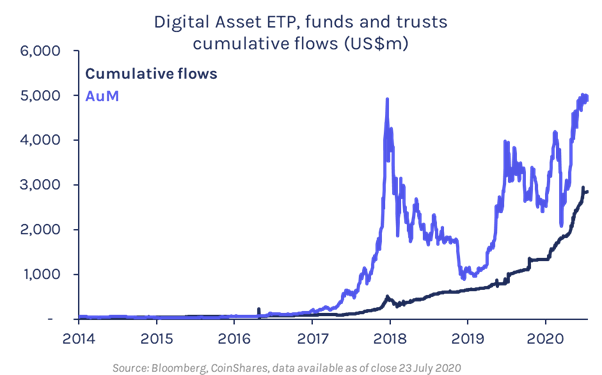

Neben der Zunahme von Umfang und Grösse von Bitcoin macht seine Entwicklung zunehmend deutlich, dass es nicht nur einen potenziellen Nutzen als Wertaufbewahrungsmittel hat, sondern auch zunehmend als Vermögenswert finanzialisiert wird. Wir glauben, dass diese Finanzialisierung selbstverstärkend ist. Je stärker Bitcoin finanzialisiert wird, desto mehr könnte es anfangen, als Wertaufbewahrungsmittel zu wirken. Ein Beweis dafür sind die 4,9 Milliarden Dollar an Vermögenswerten, die sich derzeit in ETPs, Fonds und Trusts von Bitcoin befinden, und ihre wachsende Akzeptanz als Sicherheit für die Fremdfinanzierung in Fiat-Währungen.

Digital Asset ETP, Fonds und Trusts kumulative Ströme (Mio. USD)

Quelle: Bloomberg, CoinShares, Daten abrufbar Stand 30. Juli 2020

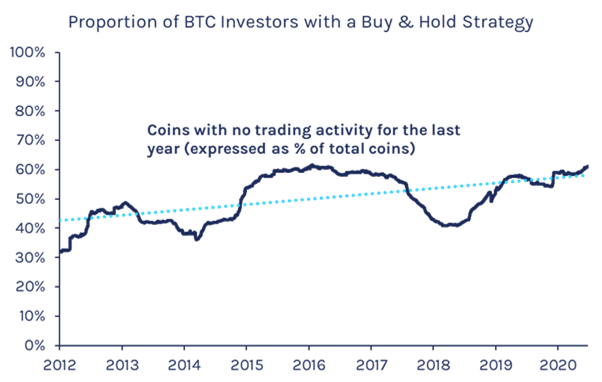

Die Verhaltensanalyse aus der Bitcoin-Blockchain unterstützt die These einer verstärkten Nutzung als Wertaufbewahrungsmittel: Damit Bitcoins den Besitzer wechseln können, müssen sie von einer Adresse zur anderen wandern. Untersuchungen des Adressverhaltens zeigen, dass der Anteil der Investoren, die Bitcoin für ein Jahr oder länger halten, von 30% im Jahr 2012 auf heute 60% gestiegen ist.

Anteil der BTC-Investoren mit einer Buy & Hold-Strategie

Quelle: CoinMetrics

Bitcoin repräsentiert eine neue Anlageklasse

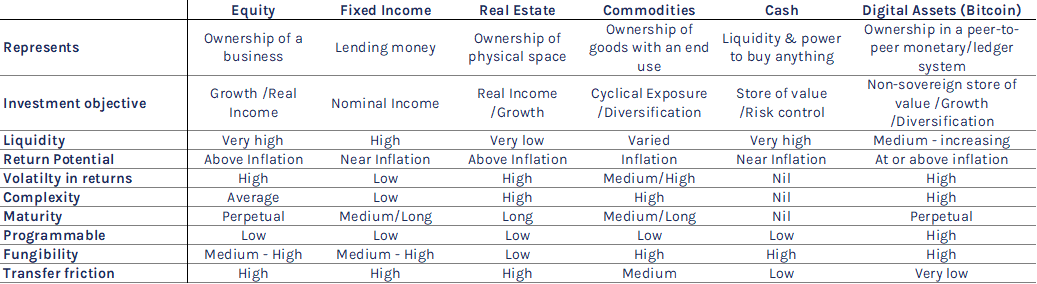

Wir erkennen auch an, dass Bitcoin andere Funktionen ermöglicht, wie z.B. den sicheren digitalen Besitz, die Bereitstellung unveränderlicher und rückverfolgbarer Aufzeichnungen und die Funktion als programmierbares Geld, das den Verwaltungsaufwand reduzieren kann. Diese Merkmale sind wichtig, um unsere Überzeugung zu unterstützen, dass Bitcoins als eine einzigartige Anlageklasse definiert werden sollten.

Wir haben die unserer Meinung nach wichtigsten Merkmale von Bitcoin, die sie als eine einzigartige Anlageklasse definieren, in der nachstehenden Tabelle zusammengefasst.

Quelle: CoinShares

Da immer mehr Wert in das Bitcoin-Ökosystem transferiert wird, wird seine Volatilität wahrscheinlich abnehmen. Dies wiederum könnte dazu führen, dass Bitcoin mehr und mehr wie ein stabiler Safe Haven und ein Wertaufbewahrungsmittel wirkt.

Bitcoin als digitales Gold

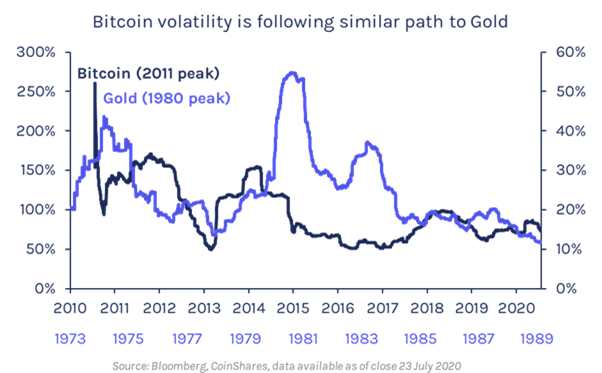

Bitcoin wird oft als "digitales Gold" bezeichnet. Obwohl diese Theorie unseres Erachtens noch nicht vollständig bewiesen ist, kann man Vergleiche mit der Volatilität von Gold ziehen.

Gold als Investition kam erst nach den 1970er Jahren richtig in Schwung. Mit dem Goldreservegesetz von 1934 war der Besitz von Gold illegal geworden, und erst 1975 wurde der Besitz und Handel mit physischem Gold in den Vereinigten Staaten wieder legalisiert, und Währungen durften sich frei vom Bretton-Woods-System entfernen.

Bitcoin-Volatilität folgt ähnlichem Pfad wie Gold

Quelle: Bloomberg, CoinShares, Daten abrufbar Stand 30. Juli 2020

Gold wurde von Mitte der 1970er bis Anfang der 1980er Jahre langsam finanzialisiert. In diesem Zeitraum ging seine annualisierte Volatilität von seinem Höchststand von 50% zurück. Aufgrund der hohen Inflation in den späten 1970er Jahren war dies kein gerader Abwärtstrend, doch der Abwärtstrend ist nach wie vor intakt. Dies ist auch ein üblicher Trend bei Unternehmen mit geringer Marktkapitalisierung, die zu Large Caps aufsteigen. In jüngster Zeit hat Bitcoin mehrere monatelange Perioden von Volatilität gegenüber den wichtigsten Aktienindizes der entwickelten Märkte erlebt.

Wo sollte Bitcoin im Wirtschaftskreislauf stehen?

Bitcoin kombiniert die Wachstumschancen der Technologie mit dem Potenzial von Merkmalen, die mit Wertaufbewahrungsmittel vergleichbar sind. Das Angebot von Bitcoin wurde so konzipiert, dass es der Wachstumsrate des Angebots von Gold in gewisser Weise ähnelt, und seine Emissionskurve ist im Protokoll fest eincodiert. Das Angebot an Bitcoin ist daher wirklich begrenzt, während das Angebot an anderen Vermögenswerten wie dem US-Dollar potenziell unbegrenzt ist. In Zeiten wirtschaftlicher Unsicherheit und bei einer Abschwächung des US-Dollars wird Bitcoin wahrscheinlich in gleicher Weise wie Gold profitieren.

Die aktuelle Position von Bitcoin im Wirtschaftszyklus

Quelle: CoinShares

Auf diese Weise ähnelt Bitcoin den Banken insofern, als dass sie dazu neigen, in der Mitte des Konjunkturzyklus zu sitzen, jedoch (bis zu einem gewissen Grad) dem Wirtschaftswachstum ausgesetzt sind. Näher betrachtet, ist es jedoch zumindest derzeit wahrscheinlich eher mit technologischem als mit allgemeinem Wirtschaftswachstum verbunden. Was nach wie vor schwer in Einklang zu bringen ist, ist die Tatsache, dass die Technologie in Zeiten wirtschaftlicher Schwäche von Organisationen zunehmend genutzt wird, um Kosten zu sparen.

Dies bestärkt uns in unserer These, dass Bitcoin in seiner Anfangsphase relativ immun gegen den breiteren Wirtschaftszyklus sein könnte. Wir werden dies jedoch erst wissen, wenn Bitcoin einen oder mehrere volle Konjunkturzyklen überstanden hat. Jüngste Daten zur Inflation legen, wie wir erwarten, nahe, dass es eine kleine, aber wachsende Verbindung zwischen Bitcoin und Inflation gibt, und wir glauben, dass diese Beobachtungen weitere Untersuchungen rechtfertigen.

Wenn die Finanzialisierung von Bitcoin weitergeht, ist es unwahrscheinlich, dass es vollständig vom Sozial- und Finanzsystem isoliert bleiben kann. Folglich scheint es vernünftig, in Krisenzeiten eine stärkere Korrelation mit anderen Anlageklassen zu erwarten, und genau dieses Ergebnis haben wir während der COVID-Panik vom März 2020 beobachtet.

In einer eigenen Klasse

Wir glauben nicht, dass Bitcoin in die derzeit etablierten Formen der Anlageklasse passt. In der Vergangenheit ähnelte Bitcoin aufgrund seiner Eigenschaften sehr stark einer Tech-Aktie, aber wir glauben, dass sich dies nun ändert.

Aufgrund seiner Eigenschaften (Knappheit, Liquidität, hohe Betriebszeit) gibt es Anzeichen dafür, dass Investoren Bitcoin zunehmend als Wertaufbewahrungsmittel nutzen. Dies hat einen sich selbst verstärkenden Prozess der Finanzialisierung in Gang gesetzt, der unserer Meinung nach zu einer zunehmenden Nutzung als Wertaufbewahrungsmittel führen wird. Es ist wichtig hervorzuheben, dass dies wahrscheinlich nicht von seinen anderen zwingenden Funktionen wie digitales Eigentum, Sicherheit, Bereitstellung unveränderlicher und rückverfolgbarer Aufzeichnungen sowie programmierbares Geld ablenken wird.

Die blosse Möglichkeit, dass es einen solchen Übergang zu einem Wertaufbewahrungsmittel durchlaufen könnte, bringt seine künftige potenzielle Marktkapitalisierungsgrenze näher an die von traditionellen Safe Havens wie Gold oder US-Staatsanleihen heran.