Diese Woche befassen wir uns mit den Auswirkungen von börsengehandelten Fonds (ETFs) auf die Bitcoin-Marktstruktur.

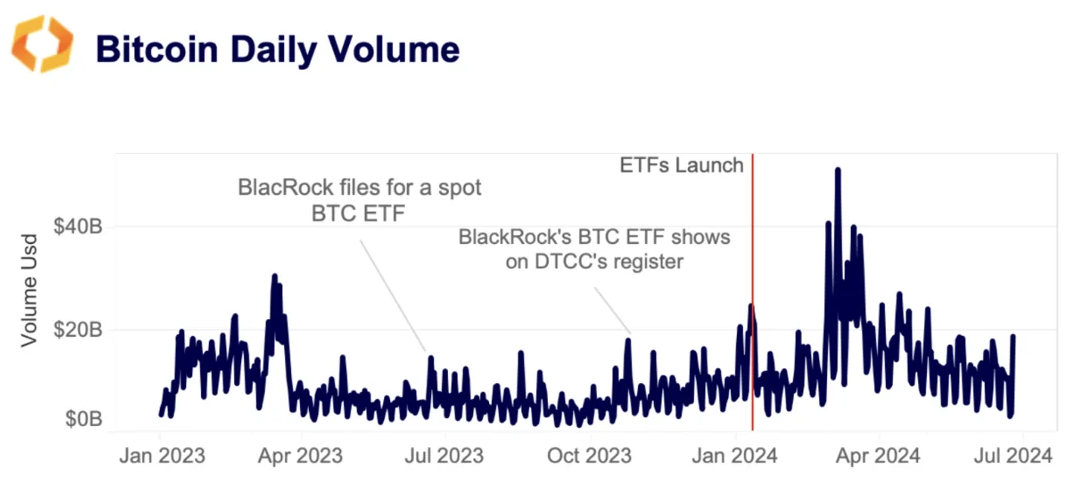

Die US-Börsenaufsicht SEC genehmigte am 11. Januar 11 ETFs, von denen 10 am nächsten Tag an den Start gingen. Zuvor hatte Hongkong Bitcoin- und Ethereum-ETFs genehmigt, welche Ende April auf den Markt kamen. Um die Auswirkungen dieser Produkte zu untersuchen, werden wir uns die Handelsvolumina und die Liquidität bei Marktschluss in den USA und Hongkong ansehen. Unsere Untersuchungen zeigen, dass die Handelsvolumina an den Kryptobörsen, welche in den Bitcoin-Referenzkursen enthalten sind, gestiegen sind. Insbesondere nahmen die Volumina um den US-Marktschluss herum zu, nachdem in den USA BTC-Spot-ETFs zugelassen wurden.

Die erhöhte Aktivität zwischen 15 und 16 Uhr New Yorker Zeit (US-Marktschluss) hängt mit dem Nettoinventarwert (NAV) der ETFs zusammen. Die Emittenten berechnen diesen Wert auf der Grundlage von Benchmarks, welche Preise festlegen, die in diesem Zeitraum berechnet werden. Mehr dazu und zur Funktionsweise von Benchmarks weiter unten.

Die Rolle von Benchmarks der Bitcoin-ETFs

Zunächst eine kurze Einführung in die Bitcoin-Benchmarks und die sie bildenden Börsen. Jede Bitcoin-Benchmark liefert einmal täglich einen Indexpreis in USD für einen BTC. Diese Benchmarks berechnen ihren Preis auf der Grundlage aggregierter Handelsdaten von ausgewählten Börsen.

Der ETF-Handel kann während des gesamten ETF-Handelstages zu einer erhöhten Bitcoin-Liquidität am Spotmarkt beitragen, da Liquiditätsanbieter und Market Maker für den ETF Handel und Absicherung am Spotmarkt betreiben. Das Fenster für die Festlegung der ETF-Benchmark kann einen noch grösseren Einfluss auf das Kassahandelsvolumen haben.

Der börsengehandelte Fonds bestimmt seinen Nettoinventarwert auf der Grundlage des Fixingpreises, der für die Schaffung und Rücknahme von Anteilen verwendet wird. Um den Benchmark-Preis so genau wie möglich widerzuspiegeln, müssen die Käufe und Verkäufe von Bitcoin für die Schaffung und Rücknahme von Anteilen während des Fixing-Fensters erfolgen. Daher erwarten wir ein erhöhtes Kassavolumen während dieser Zeit.

Die Bitcoin-Referenzkurse berechnen den Indexpreis auf der Grundlage von Handelsdaten, welche zwischen 15.00 und 16.00 Uhr New Yorker Zeit eingehen. Die am häufigsten verwendeten Börsen sind Bitstamp, Coinbase, itBit, Kraken, Gemini und LMAX Digital. Jeder börsengehandelte Fonds berechnet dann seinen Nettoinventarwert (NAV) anhand des Preises seines Referenzindexes nach Börsenschluss um 16 Uhr.

Aufschwung des US-Handelsvolumens

Seit der Zulassung von BTC-Spot-ETFs ist das BTC-Handelsvolumen deutlich gestiegen. Die Volumina erholten sich im Oktober von den Mehrjahrestiefstständen, die im Sommer erreicht worden waren, als die Anzeichen für eine bevorstehende ETF-Zulassung deutlich wurden. Die allgemeine Markteuphorie wurde durch ein konstruktives makroökonomisches Umfeld für Risikoanlagen unterstützt, da der Markt sechs US-Zinssenkungen im Dezember 2024 einpreist.

Der Anstieg der Handelsaktivität seit der Einführung von ETF-Spotfonds konzentrierte sich auf die US-Marktzeiten. Vor allem die Volumina während des Benchmark-Fixing-Fensters zwischen 15 und 16 Uhr New Yorker Zeit haben sich verbessert. Diese veränderte Dynamik trägt zur Verbesserung der Liquidität und der Preisfindung auf den BTC-Märkten bei, könnte aber auch zu einer erhöhten Volatilität innerhalb eines Tages führen.

Damals und heute: Vergleich der Rekordhöhen

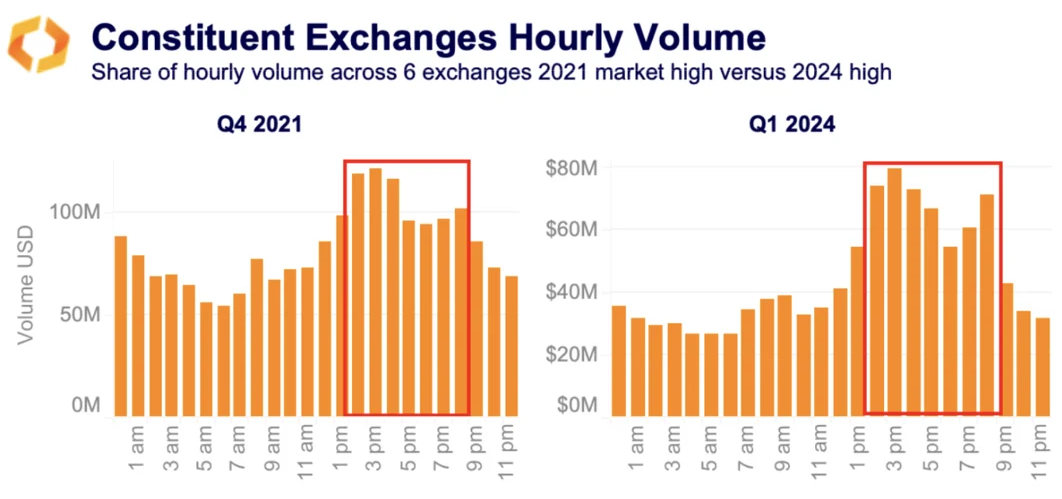

Als BTC im November 2021 sein bisheriges Rekordhoch erreichte, wurde bei US-Marktschluss - zwischen 15 und 16 Uhr New Yorker Zeit (zwischen 20 und 21 Uhr bei uns in Europa) - weniger gehandelt.

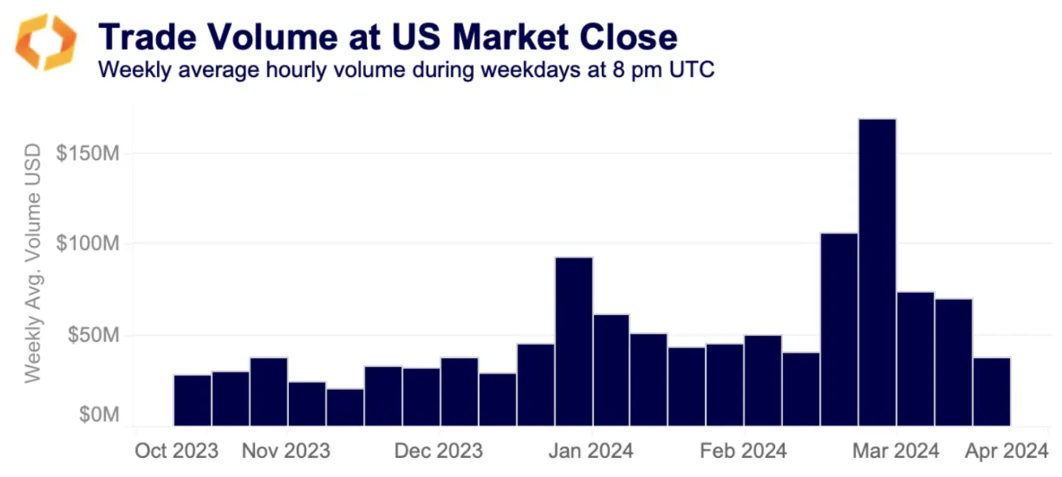

Das hat sich seit der Einführung von BTC-Spot-ETFs im Januar zu ändern begonnen, da sich der Handel immer mehr auf den US-Handel konzentriert, insbesondere am Ende des Tages. Unter Verwendung wöchentlicher Daten - welche den Durchschnitt der Volumina von fünf Tagen während dieser Stunde zeigen - sind die Volumina seit Oktober deutlich gestiegen.

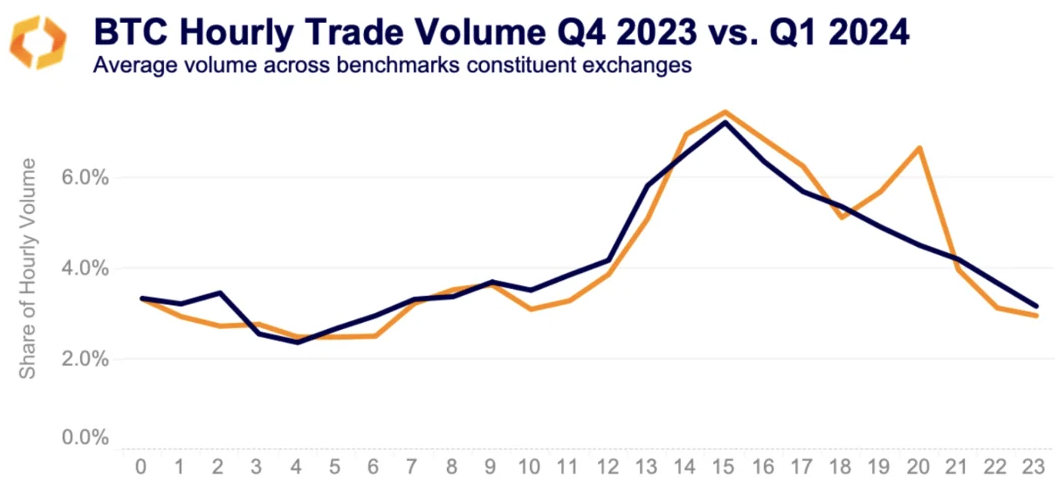

Insgesamt wurden im ersten Quartal werktags zwischen 20 und 21 Uhr UTC über 17.6 Mrd. USD an BTC gehandelt, was diese Zeit zur zweitbeliebtesten Handelsstunde hinter 15 Uhr UTC macht. Infolgedessen entfielen auf das Benchmark-Fixing-Fenster zwischen 15 und 16 Uhr New Yorker Zeit (UTC) mehr als 6.7% des Gesamtvolumens, gegenüber 4.5% im vierten Quartal 2023.

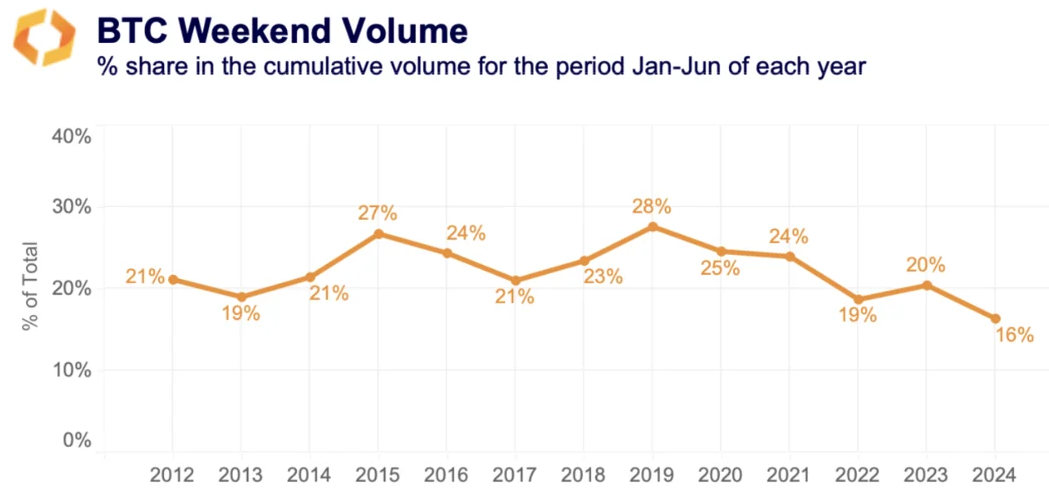

Der Tod des Wochenendhändlers

Wie wir bereits berichtet haben, ist der Anteil des BTC-Handelsvolumens an den Wochenenden seit 2021 kontinuierlich zurückgegangen. Dieser Abwärtstrend hat sich seit der Einführung von Spot-ETFs noch verschärft. Derzeit liegt das BTC-Wochenendhandelsvolumen bei einem historischen Tiefstand von 16% im Jahr 2024. Das bedeutet einen Rückgang von 12 Prozentpunkten gegenüber dem Höchststand von 28% im Jahr 2019. Die Einführung von BTC-Spot-ETFs hat dazu beigetragen, dass sich die Kluft zwischen den Handelsvolumina an Wochentagen und an Wochenenden immer weiter vergrössert hat.

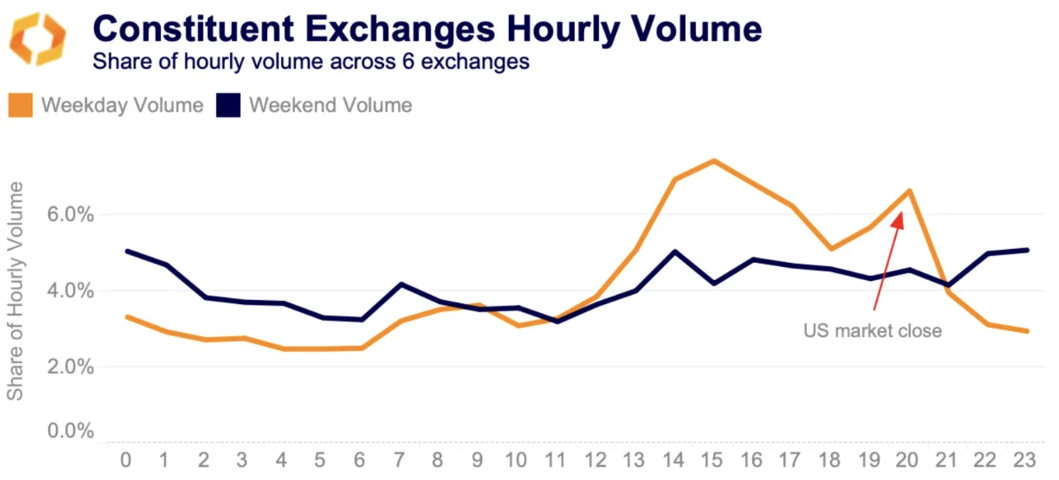

Vergleicht man den Anteil des Handelsvolumens an den einzelnen Börsen zwischen Wochentagen und Wochenenden, wird die Konzentration des BTC-Handelsvolumens auf Wochentage noch deutlicher.

An Wochentagen entfallen mehr als 6.6% des gesamten Handelsvolumens an den Benchmark-Börsen auf den US-Marktschluss. Im Gegensatz dazu sinkt diese Zahl am Wochenende auf knapp über 4%, wobei kein Muster oder eine Häufung der Handelsaktivitäten erkennbar ist.

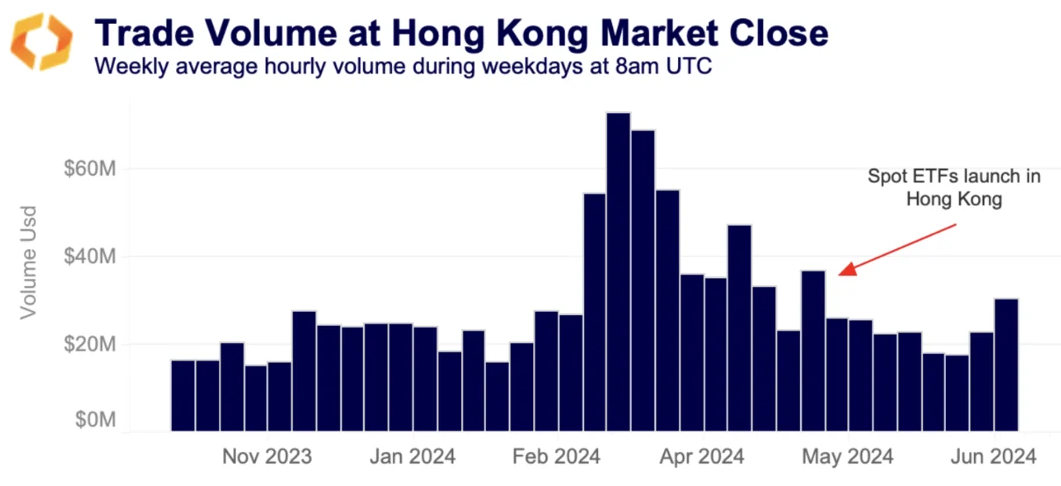

Hongkong-ETFs verpassen einen Schlag

Während sich die Einführung von Spot-ETFs in den USA erheblich auf das Bitcoin-Handelsvolumen ausgewirkt hat, hatte die kürzliche Einführung von BTC- und ETH-Spot-ETFs in Hongkong im April eine geringere Wirkung.

Die Analyse der wöchentlichen Daten zeigt, dass das durchschnittliche BTC-Handelsvolumen während des Börsenschlusses in Hongkong in der Woche, in der die BTC-Spot-ETFs in Hongkong eingeführt wurden, auf 37 Mio. USD anstieg. Es blieb jedoch deutlich unter seinem Höchststand von 73 Mio. USD im März.

Dies ist darauf zurückzuführen, dass Hongkong ein deutlich kleinerer Markt als die USA ist und sich die Marktbedingungen zum Zeitpunkt der Auflegung der BTC- und ETH-ETFs in Hongkong deutlich von denen der Auflegung in den USA unterschieden. Die Fonds in Hongkong wurden nach dem vierten Halving von Bitcoin in einer Zeit stagnierender Kurse aufgelegt und fielen erstmals mit Abflüssen aus vielen US-BTC-Spot-ETFs zusammen. Darüber hinaus war die Marktstimmung im April deutlich pessimistischer als zu Beginn des Jahres, und die ewigen BTC-Finanzierungssätze bewegten sich im negativen Bereich.

Benchmark Segen

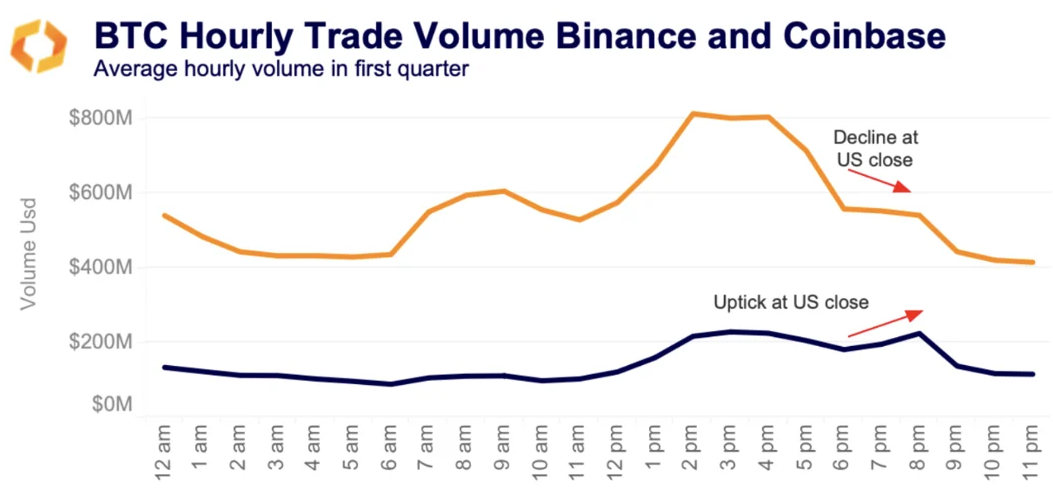

Die Auswirkungen der ETFs auf die BTC-Kassamärkte waren an den in den USA regulierten Börsen stärker ausgeprägt. Betrachtet man die weltweit grösste Börse Binance, welche in den USA nicht reguliert ist, so stellt man fest, dass das durchschnittliche stündliche Handelsvolumen im ersten Quartal um die Öffnung des US-Marktes herum seinen Höhepunkt erreicht. Im weiteren Verlauf des Tages geht das Volumen dann kontinuierlich zurück. Binance ist in keinem ETF-Benchmark enthalten, da der Grossteil des BTC-Handelsvolumens gegen Stablecoins erfolgt und ETF-Benchmarks nur BTCUSD-Preise berücksichtigen können.

Die Situation unterscheidet sich erheblich, wenn man sie mit der grössten Börse für alle Bitcoin-Referenzkurse, mit der in den USA regulierte Börse Coinbase vergleicht. Bei Coinbase konzentrierten sich die Volumina stark auf die Eröffnung des US-Marktes und stiegen während des Benchmark-Fixing-Fensters zum Börsenschluss auf durchschnittlich 220 Mio. USD.

Liquiditätsprofil sieht gut aus

Die Einführung von BTC-Kassa-ETFs in den USA hat die Liquiditätsbedingungen verbessert, was die wachsende Fähigkeit des Marktes widerspiegelt, grosse Aufträge im Zuge der Entwicklung des Bitcoin-Handels zu verarbeiten. Obwohl potenzielle Risiken, wie z. B. Abflüsse, die die Liquidität bei Marktstress beeinträchtigen, festgestellt wurden, sprachen weiterhin gute Argumente dafür, dass börsengehandelte Fonds die Liquidität auf dem Kassamarkt erhöhen.

Ein Teil der Argumente für die Verbesserung der Liquidität stützte sich auf die sogenannten "zugelassenen Teilnehmer" der ETF-Emittenten. Diese Firmen legen täglich Anteile am ETF auf der Grundlage der Nachfrage auf oder nehmen sie zurück. Zu den zugelassenen Teilnehmern für US-amerikanische ETFs gehören Firmen wie JP Morgan, DRW und Jane Street. Diese Firmen haben zu einer verbesserten Liquidität beigetragen, da Preisdiskrepanzen zwischen ETF-Anteilen und dem zugrunde liegenden BTC effizient durch Arbitrage ausgeglichen werden konnten.

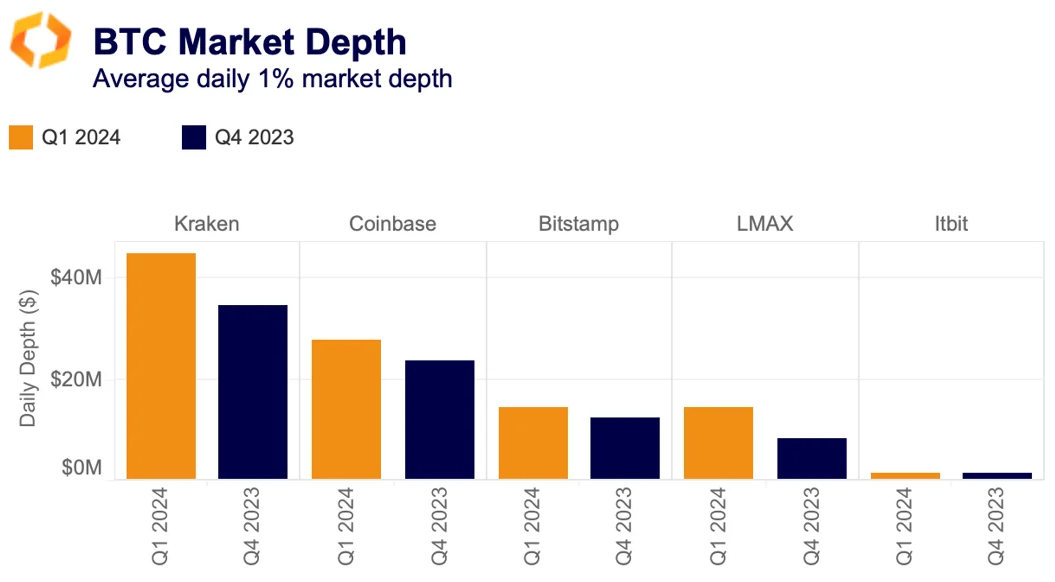

Im ersten Quartal des Jahres hat sich die durchschnittliche tägliche Markttiefe von 1% BTC an den US-Börsen erhöht, wobei die auf institutionelle Anleger ausgerichtete Börse LMAX den grössten prozentualen Anstieg verzeichnete.

Die börsengehandelten Fonds bieten eine kosteneffiziente Absicherungsalternative für Market Maker, wodurch sich die Kosten für die Lagerhaltung und in der Folge auch die Handelskosten für die Marktteilnehmer verringern könnten.

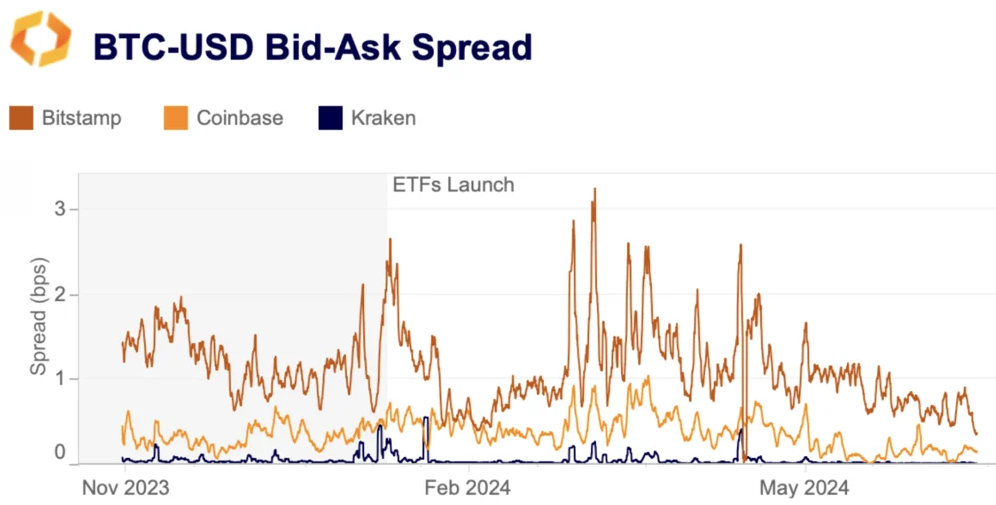

Die Auswirkungen auf die Handelskosten von BTC, gemessen an den Geld-Brief-Spannen, waren jedoch unterschiedlich. Zunächst verringerten sich die Spreads an den wichtigsten US-Börsen - Coinbase, Bitstamp und Kraken - nach der Einführung der Spot-ETFs. Dennoch weiteten sie sich im März wieder aus, als die Volatilität stieg und Bitcoin ein Allzeithoch erreichte, bevor sie im zweiten Quartal wieder zurückgingen.

Ähnlich wie beim Handelsvolumen beobachten wir eine Verlagerung des Anteils der BTC-Markttiefe hin zu den US-Märkten. Der Anteil der Liquidität an den US-Börsen ist seit Beginn der ETF-gestützten Rallye im Oktober auf 45 % gestiegen, gegenüber 35 % vor einem Jahr.

Schlussfolgerung

Der Einfluss der ETFs auf den Bitcoin-Kassamarkt war insgesamt positiv. Sowohl das Handelsvolumen als auch die Markttiefe haben in diesem Jahr zugenommen.

Die positive Liquiditätsentwicklung konzentrierte sich in erster Linie auf die US-Märkte, insbesondere an Wochentagen und um den US-Marktschluss herum. Diese Konzentration könnte zu einer erhöhten Volatilität ausserhalb der US-Börsenöffnungszeiten führen, wodurch Kleinhändler benachteiligt werden könnten. Auch die Auswirkungen auf die Handelskosten, gemessen an der Geld-Brief-Spanne, waren unterschiedlich.

Die US-Börsen, die in die Bitcoin-Benchmarks einbezogen sind, profitierten von einem höheren Handelsvolumen und einer gleichmässigeren Liquidität während der Öffnungszeiten des US-Marktes und nach Börsenschluss.