Das internationale Finanznetzwerk SWIFT vollzieht den wohl grössten Wandel seiner Geschichte: Gemeinsam mit Consensys entwickelt die Organisation ein Blockchain-basiertes Ledger, das künftig direkt in ihre Infrastruktur eingebettet wird.

Wie die Financial Times berichtet, soll das neue Ledger 24/7-tausende Transaktionen pro Sekunde ermöglichen, Smart Contracts einsetzen und Interoperabilität mit bestehenden Finanzsystemen sicherstellen. Damit wird das 150-Billionen USD-Netzwerk nicht nur technologisch aufgerüstet – es verschiebt sich auch strategisch in Richtung Interoperabilität zwischen Banken, tokenisierten Einlagen und digitalen Assets. Die Initiative reflektiert den wachsenden Druck durch Stablecoins und digitale Assets, das traditionelle Zahlungsnetz zu modernisieren.

Vom Messaging-Layer zum Blockchain-Konnektor

Über Jahrzehnte war SWIFT primär ein neutrales Kommunikationssystem zwischen mehr als 11’000 Finanzinstituten in über 200 Ländern. Trillionenbeträge wurden dabei über gesicherte Nachrichten ausgetauscht, ohne dass SWIFT selbst Zahlungsabwickler war.

Mit dem neuen Blockchain-Ledger verändert sich dieses Rollenverständnis grundlegend: SWIFT will künftig als Interoperabilitäts-Schicht fungieren, die Banken, Stablecoins, tokenisierte Einlagen und sogar CBDCs verbindet – und so die fragmentierte Landschaft digitaler Assets standardisiert.

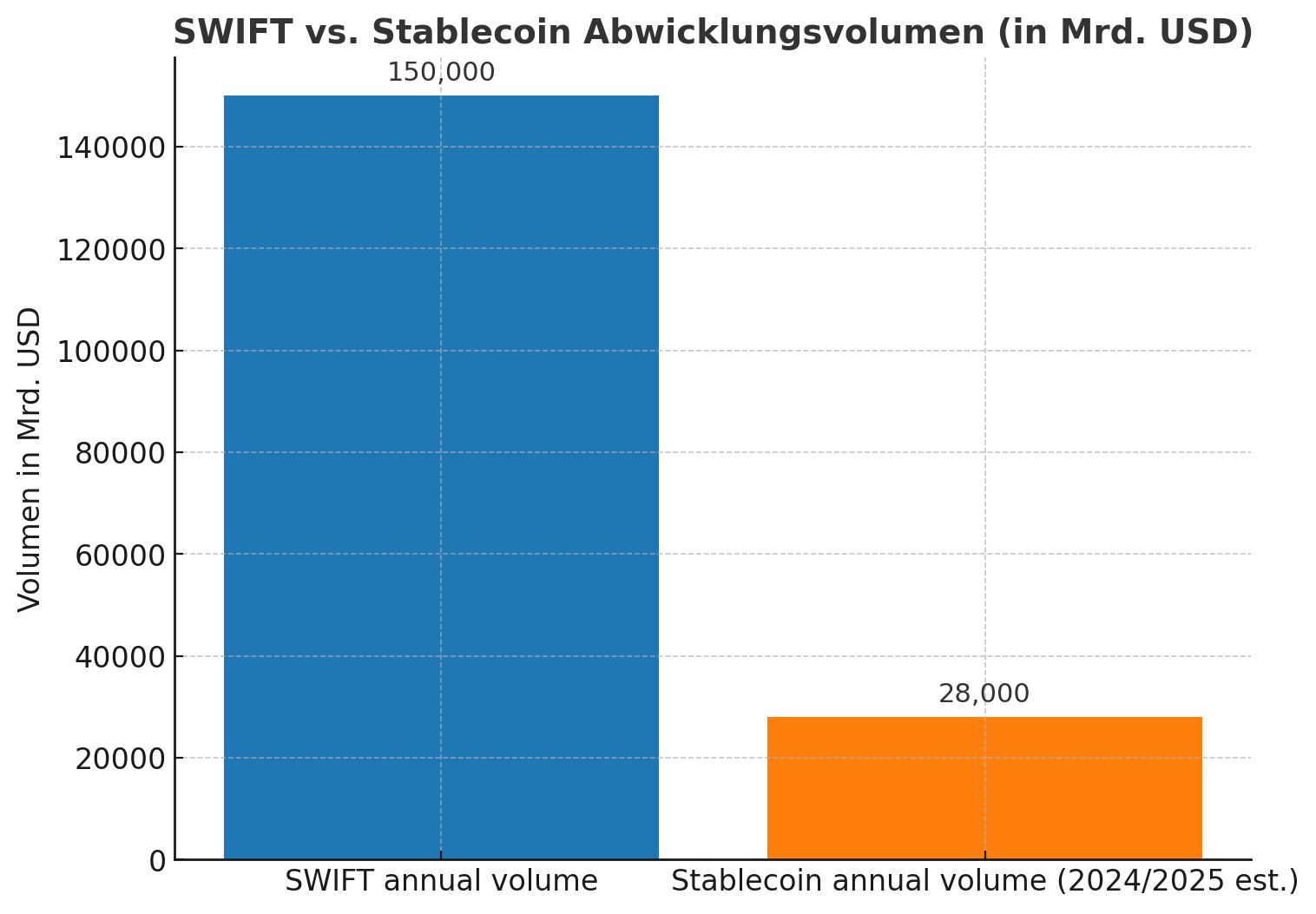

Bedeutung für Stablecoins

Bislang übernehmen Stablecoins wie USDC die Rolle des Dollar-Settlement im Krypto-Ökosystem. Milliarden werden täglich über Exchanges und Wallets bewegt. Mit einer SWIFT-nativen Lösung könnten Banken jedoch eigene tokenisierte Einlagen emittieren und Zahlungen direkt über das SWIFT-Ledger abwickeln.

Die Folge: Gebührenströme, die heute Stablecoin-Emittern und Kryptobörsen zufliessen, würden wieder stärker in Bankkanäle umgeleitet. Für Stablecoins könnte dies den Druck erhöhen, sich stärker in den regulierten Zahlungsverkehr zu integrieren.

Auswirkungen auf Bitcoin und Ethereum & Co.

Bitcoin und Ethereum sind zwar nicht für Settlement-Finalität wie Bankengeld ausgelegt, dennoch tief in die Finanzmärkte eingebunden – sei es über ETFs, Derivate oder als Sicherheiten im Collateral-Management.

Sollten Banken über SWIFT neue On-Chain-Funktionalitäten aufbauen, könnte dies die Bereitschaft erhöhen, BTC und ETH in Sicherheitenrahmen zu akzeptieren. Damit würde indirekt zusätzliches institutionelles Kapital in die Krypto-Liquidität fliessen.

Effizienzgewinne und Risiken

SWIFT bewegt jährlich über 150 Billionen USD. Die durchschnittlichen Kosten für grenzüberschreitende Zahlungen liegen bei über 6 Prozent, die Abwicklung dauert oft Tage. Schon eine Reduktion um 50 Basispunkte würde zweistellige Milliardenbeträge einsparen.

Demgegenüber stehen Risiken: Ein permissioned Ledger könnte zu abgeschotteten „Walled Gardens“ führen, statt offene Liquidität zu fördern. Zudem sind Standardisierungskonflikte (ISO 20022 vs. Smart-Contracts) sowie regulatorische Hürden noch ungelöst.

Ein Wendepunkt für die Branche

Die Einführung von Blockchain in die Kerninfrastruktur von SWIFT signalisiert mehr als ein technisches Update – es ist ein strategischer Wendepunkt. Während die Kryptoindustrie lange davon ausging, dass öffentliche Blockchains die grenzüberschreitenden Zahlungen dominieren würden, kontern die Banken nun mit einem eigenen Modell.

Ob dies die Rolle von Stablecoins schwächt oder das Gesamtvolumen tokenisierter Abwicklung stark wachsen lässt, wird sich in den kommenden Jahren entscheiden. Klar ist: Mit SWIFT steigt nun das grösste globale Zahlungsnetzwerk selbst in die Blockchain-Ära ein.

Das neue „Shared Ledger“ soll dabei rund um die Uhr tausende Transaktionen pro Sekunde ermöglichen und über Smart Contracts Regeln direkt abbilden. Über 30 globale Institute – darunter Bank of America, Citigroup und Deutsche Bank – unterstützen die Entwicklung. Damit geht es nicht nur um Effizienz, sondern auch um geopolitische Positionierung: Mit einer blockchainbasierten Infrastruktur will SWIFT seine Rolle gegenüber konkurrierenden Systemen wie dem chinesischen CIPS oder neuen Stablecoin-Zahlungsnetzen behaupten und den Brückenschlag zwischen traditionellem Finanzwesen und digitaler Asset-Ökonomie vollziehen.