Die meisten Stablecoins sind an den US-Dollar gekoppelt. Sie schliessen die Lücke zwischen den Vorteilen von Kryptowährungen und den stabileren Fiat-Währungen. Dabei existieren verschiedene Mechanismen, um die Dollarbindung aufrechtzuerhalten. Eine komplette Übersicht von Tether (USDT) bis zu TerraUSD (UST).

Stablecoins etablierten sich über die vergangenen Jahre als essenzielle Pfeiler in der Welt der dezentralen Finanzanwendungen (DeFi). Sie sind in den volumenstärksten Krypto-Währungspaaren enthalten und gelten dank der Bindung an eine Fiatwährung als sicherer Hafen gegenüber den volatilen Kryptowährungen. Neben den zentralisierten, 1:1 Fiat-besicherten Dollar-Token wie Tether (USDT) beherbergt das Ökosystem auch überbesicherte und unbesicherte (algorithmische) Stablecoins.

Paritär zu Fiat besicherte Stablecoins

Eine vollständige Besicherung mit Dollareinlagen und Geldmarktanlagen wird oftmals als das klassische Modell angesehen. Der erste zentralisierte Stablecoin wurde 2014 von Tether Ltd. eingeführt und nimmt nach wie vor den Grossteil des Marktes ein. Für jeden neu geschaffenen Dollar in USDT muss ein Fiat-Dollar in die Reserven Tethers eingezahlt werden, bei einer Einlösung werden die Token wieder verbrannt. So soll eine 1:1 Bindung an den US-Dollar jederzeit gewährleistet werden, ohne das Versagen eines Algorithmus oder einen potenziellen Bank Run befürchten zu müssen.

Das Fiat-besicherte Modell ist in der Theorie unkompliziert, erfordert aber eine regelmässige Prüfung und einen vertrauenswürdigen Finanzverwalter. Dieser muss überwachen, dass der Token vollständig besichert bleibt. Ausserdem müssen die Reserven hoch liquid sein, um plötzliche Abhebungen problemlos verarbeiten zu können. Die zwei grössten Konkurrenten Tethers USDT stellen Circles USD Coin (USDC) und Binance USD (BUSD) dar.

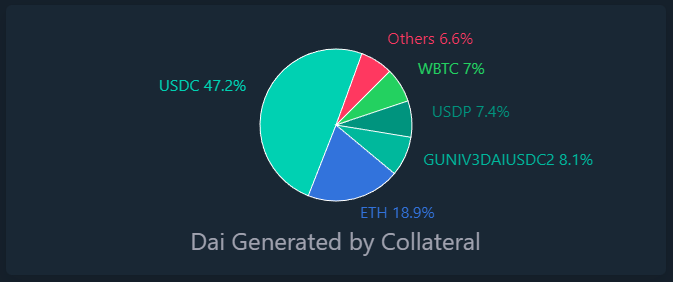

Krypto-besicherte Stablecoins

Ähnlich wie bei der Fiat-Besicherung zentralisierter Stablecoins haben Krypto-besicherte Stablecoins eine Kryptowährung als Sicherheit hinterlegt. Diese Art der Dollar-Token funktionieren ähnlich wie ein Pfandleihhaus. Sie ermöglichen es Nutzern, Krypto-Vermögenswerte als Schuldensicherheiten zu verwenden und einen Dollar-Kredit aufzunehmen. Die Krypto-Sicherheit wird dezentral über einen Smart Contracts sichergestellt. Diese Stablecoins wirken der Volatilität entgegen, indem alle Kredite überbesichert sind und im Falle eines rapiden Preisverlustes liquidiert werden.

Die On-Chain-Ausgabe ermöglicht eine vollständige Transparenz und Prüfbarkeit dieser Reserven. Die Sicherheiten werden in einem Smart Contract gehalten und sind nur durch das Clearing der Stablecoin-Schuld zugänglich. Alternativ kann der Smart Contract geschlossen und die Sicherheit durch das Stablecoin-System verkauft werden, wenn die hinterlegten Sicherheiten unter ein bestimmtes, vorher festgelegtes Niveau fallen.

Das grösste Risiko bei diesem Stablecoin-Modell ist die Volatilität der zugrunde liegenden Sicherheiten. Wenn die Sicherheiten zu viel Wert verlieren, wird das System unterbesichert und es könnten Fallback-Verfahren aktiviert werden, wie z.B. die Stablecoin-Liquidation. Letztendlich bestimmt die Volatilität des Sicherheitenportfolios die Stabilität des Stablecoins, weshalb die führenden Projekte wie MakerDAO (DAI) meist eine grosse Anzahl USDC halten.

Nicht-besicherte / Algorithmische Stablecoins

Algorithmische Stablecoins bedienen sich einem anderen Ansatz als besicherte Dollar-Token. Ein Algorithmus/Protokoll fungiert in diesem Fall als Zentralbank und ist für die Stabilität der Bindung zuständig. Anders als bei vollständig durch Dollareinlagen gedeckten oder überbesicherten Stablecoins findet die Bindung/Deckung über den eigenen Token des Protokolls statt, dessen Preisfindung frei von Angebot und Nachfrage abhängt. In der Theorie sollte der Mechanismus durch Prägung und Rücknahme eigener Protokolltoken in der Lage sein, inflationäre oder deflationäre Tendenzen des betreffenden Stablecoins ausgleichen zu können.

In der Praxis zeigt sich anhand des ehemals grössten Stablecoins TerraUSD (UST), dass solche Modelle nur mit einem stetigen Nachfrageanstieg funktionieren und im umgekehrten Fall sehr vulnerabel auf überproportionale Rückgaben der Anleger reagieren. Das Konzept von fraktional- oder unbesicherten Stablecoins dürfte mit Terra sein frühzeitiges Ende gefunden haben. UST folgte damit sehr prominent unzähligen gescheiterten Versuchen unterbesicherter Stablecoins. Als hybrides Modell zwischen algorithmisch und Krypto-besichert sei Frax Finance (FRAX) zu erwähnen, dessen Preisstabilität teils mit Sicherheiten wie USDC und teils durch einen Algorithmus gewährleistet wird.

Corporate Stablecoins

Führende Bankinstitute prüfen ebenfalls die Schaffung ihrer eigenen digitalen Stablecoins. Ein Beispiel ist der JPM Coin von JP Morgan und Facebooks Diem. Libra, wie die Initiative bei der Gründung 2019 genannt wurde, sollte nach der ursprünglichen Idee an einen Korb von Fiat-Währungen und einige weitere Vermögenswerte gekoppelt werden. Allerdings traf das Projekt auf starken Gegenwind von Seiten internationaler Regulatoren und wurde eingestellt.

Um den rasch wachsenden Sektor der Stablecoins aus den Händen privater Firmen in die Kontrolle des Staates zurückzuerobern haben viele Regierungen und Zentralbanken mit eigenen Experimenten begonnen. Auch als digitale Zentralbankwährungen (CBDCs) bekannt, würden digitale Token direkt von der ansässigen Notenbank ausgegeben werden. Sowohl das US-amerikanische Fed als auch die Europäische Zentralbank (EZB) prüfen das Potenzial einer solchen Lösung, wobei sich Chinas digitaler Yuan bereits im Umlauf befindet.