Die durch Michael Saylor geführte Bitcoin-Akkumulationsfirma Strategy hat erstmals seit Dezember 2022 wieder Bitcoin verkauft: 32 BTC für rund 2.5 Mio. USD. Der Erlös ist zweckgebunden für Ausschüttungen auf Preferred Stock.

Strategy, vormals MicroStrategy, ist eine börsennotierte Bitcoin-Treasury-Gesellschaft. Das Kerngeschäftsmodell besteht darin, über Kapitalmarktinstrumente wie Aktien, Wandelanleihen und Preferred Shares Kapital aufzunehmen und damit Bitcoin anzuhäufen. Aktuell hält das Unternehmen 843'706 BTC, also mehr als 4% des fest limitierten Gesamtangebots von 21 Millionen Einheiten. Ursprünglich begann die Akkumulation im August 2020 unter Gründer Michael Saylor, und seitdem gab es keine realisierten Verkäufe mit strategischer Absicht. Der einzige Vorläufer war im Dezember 2022 ein Tax-Loss-Trade: Strategy verkaufte 704 BTC und kaufte innerhalb von zwei Tagen 810 BTC zurück. Der jetzige Strategy Bitcoin Verkauf ist jedoch struktureller Natur, denn er finanziert laufende Dividendenverpflichtungen. Die 32 BTC gingen zu einem Durchschnittspreis von 77'135 USD weg, somit rund 1.9% über dem firmeninternen Einstandspreis von 75'699 USD.

Preferred-Stock-Dividenden als Auslöser des Strategy Bitcoin Verkaufs

Den Anlass für die Liquidierung liefert die Kapitalstruktur des Unternehmens. Zunächst hat Strategy mehrere Serien von Preferred Stock emittiert, die zu regelmässigen Ausschüttungen verpflichten. Am 30. Juni 2026 werden Dividenden auf alle Serien fällig: STRF mit 2.50 USD je Aktie, STRC mit 0.958333 USD je Aktie bei einem Jahreszins von 11.50%, STRK mit 2.00 USD, STRD mit 2.50 USD sowie STRE mit 2.50 EUR je Aktie. Diese Verpflichtungen entstehen unabhängig vom Bitcoin-Kurs und erzeugen folglich einen dauerhaften Cashflow-Bedarf.

Als Puffer dient eine zweckgebundene USD-Reserve, die per Ende Mai 2026 bei 900 Mio. USD lag und für Dividenden sowie Anleihezinsen reserviert ist. Die STRC-Aktie kam mit einem Nennwert von 100 USD und einem hohen Renditeversprechen an den Markt. Genau diese Struktur schafft jedoch ein laufendes Verpflichtungsvolumen, das ohne fortlaufende Aktienemissionen oder ohne Bitcoin-Liquidierungen nur schwer zu decken ist. Der 32-BTC-Verkauf ist somit kein strategischer Rückzug, sondern ein erzwungener Cashflow-Akt.

Saylor hatte im Q1-2026-Earnings-Call die zentrale Schwelle benannt, ab der das Modell ohne Stammaktien-Verkäufe trägt. Zudem prüft das Unternehmen einen Wechsel von monatlicher auf halbmonatliche Ausschüttung, über den die Aktionäre am 8. Juni 2026 abstimmen sollen.

"Bei unseren aktuellen Positionen muss Bitcoin mit 2.3% jährlich steigen, damit unsere bestehenden Bestände die STRC-Dividendenverpflichtungen auf unbestimmte Zeit decken, ohne dass wir Stammaktien verkaufen." - Michael Saylor, Executive Chairman, Strategy

Onchain-Signal und Marktreaktion

Der Markt hatte die Transaktion antizipiert. Zuvor registrierte Arkham Intelligence Ende Mai 2026 eine Bewegung von rund 411.6 BTC aus Strategys Coinbase-Prime-Custody auf eine Cold Wallet. Daraufhin stieg die implizite Verkaufswahrscheinlichkeit auf Prognosemärkten auf 84% vor Jahresende 2026. Tatsächlich verkaufte das Unternehmen jedoch nur 32 BTC, weshalb der Grossteil der bewegten Coins intern umgeschichtet worden sein dürfte.

Die MSTR-Aktie reagierte ebenfalls: Sie notierte zuletzt bei 159.09 USD, ein Wochenminus von 3.1% bei einer Jahresrendite von 2.9%. Später, nach Veröffentlichung des SEC-8-K-Filings, fiel das Papier vorbörslich um rund 6%. Damit liegt MSTR mittlerweile rund 65% unter dem Allzeithoch aus dem Sommer 2025.

Der Druck auf das Modell zeigt sich ebenso in der Bilanz. Im ersten Quartal 2026 wies das Unternehmen einen Nettoverlust von 12.54 Mrd. USD aus, davon 14.46 Mrd. USD nicht realisierte Bitcoin-Verluste. Zum Zeitpunkt des Filings ergab sich somit ein impliziter Buchverlust von rund 2.9 Mrd. USD, und der Market-NAV-Multiple lag entsprechend bei rund 0.98, also knapp unter pari.

Bitcoin-Verkauf im Kontext des Schuldenabbaus

Der Verkauf steht nicht isoliert, sondern fügt sich in eine breitere Bilanzstrategie ein. In der Vorwoche kaufte das Unternehmen 1.5 Mrd. USD Nominalwert seiner nullverzinslichen Wandelanleihen mit Fälligkeit 2029 für rund 1.38 Mrd. USD zurück, also mit einem Abschlag von 8% auf den Nennwert. Den Rückkauf finanzierte Strategy aus der USD-Reserve, aus 83.7 Mio. USD ATM-Erlösen sowie aus einer STRC-Emission über 1.949 Mrd. USD. Der Schritt ist ökonomisch sinnvoll, denn der Wandlungspreis dieser Anleihen liegt bei 672.40 USD, und eine Wandlung beim aktuellen MSTR-Kurs von rund 159 USD war unrealistisch. Ohne den Rückkauf wären die Papiere faktisch als Schuld zur Tilgung fällig geworden. Das ausstehende Wandelanleihen-Volumen sank dadurch von 8.2 Mrd. USD auf 6.7 Mrd. USD.

Gleichzeitig nutzt das Unternehmen sein At-the-Market-Aktienprogramm als Liquiditätsquelle. Zwischen dem 26. und 31. Mai veräusserte Strategy 801'994 MSTR-Aktien für einen Nettoerlös von 128.3 Mio. USD. Auffällig ist, dass im Berichtszeitraum keine dieser Aktien in Bitcoin floss. Die verbleibende ATM-Kapazität beträgt ferner rund 26.1 Mrd. USD, und das Unternehmen erweiterte seine Programme um 21 Mrd. USD MSTR, 21 Mrd. USD STRC sowie 2.1 Mrd. USD STRK. Saylor positioniert den Verkauf dennoch als Randnotiz innerhalb einer Akkumulationslogik. Für jeden verkauften Bitcoin werde Strategy 10 bis 20 weitere kaufen, erklärte er.

Strategys Stellung im Corporate-Bitcoin-Markt

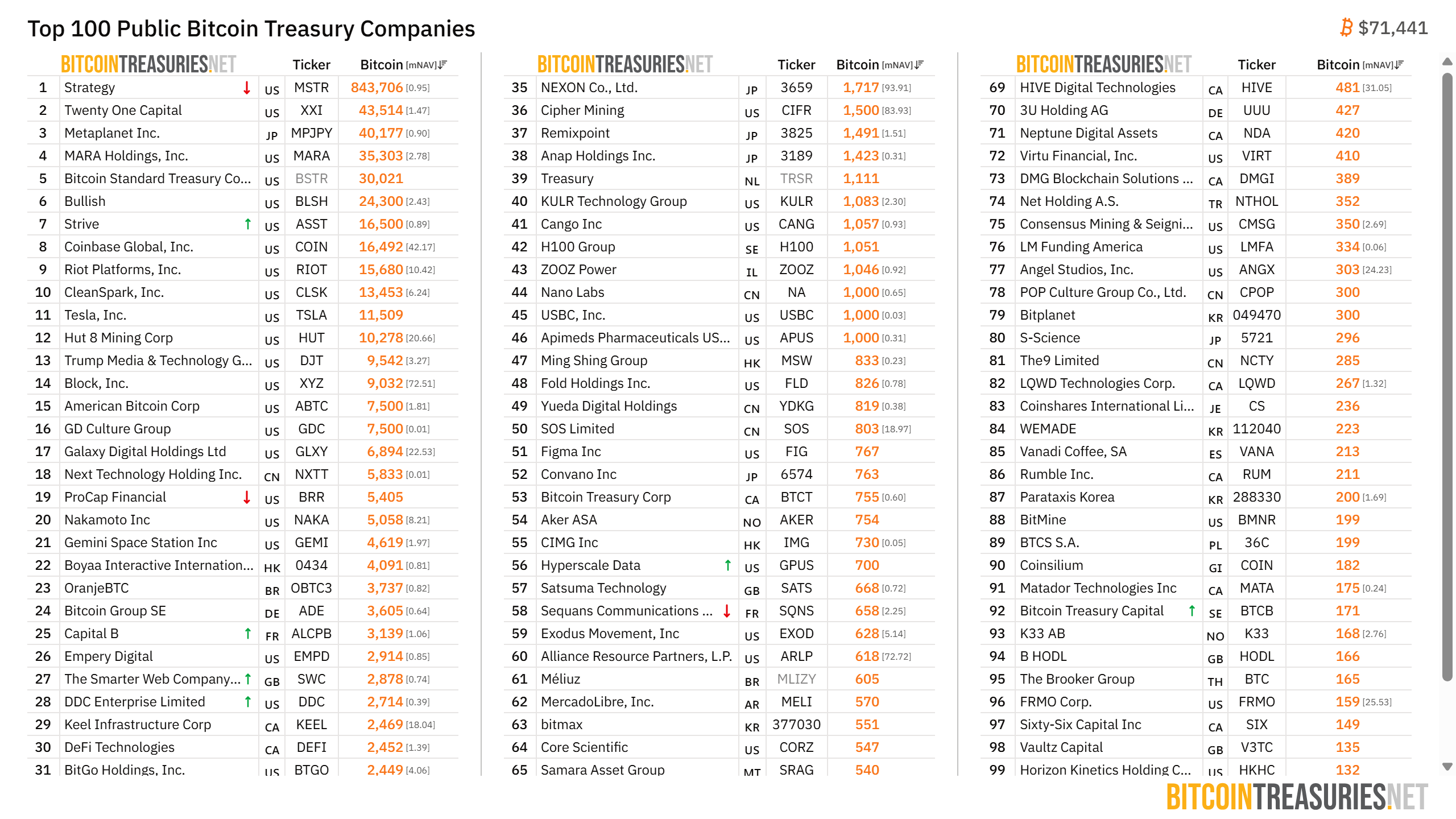

Trotz Verkauf und Buchverlusten bleibt Strategy unter den börsennotierten Bitcoin-Haltern dominant. Insgesamt halten 198 börsennotierte Unternehmen eine Form von Bitcoin-Bestand, Strategy führt das Feld mit 843'706 BTC mit grossem Abstand an. Die nächsten Verfolger liegen deutlich zurück: Twenty One Capital hält 43'514 BTC, Metaplanet 40'177 BTC, MARA 35'303 BTC und die Bitcoin Standard Treasury Company 30'021 BTC. Zusammengenommen summieren sich die Unternehmensbestände auf rund 1.15 Mio. BTC, also etwa 5.47% des Gesamtangebots.

Strategy selbst beschreibt MSTR als "BitVac" und verweist darauf, 2026 bislang das 2.6-Fache jener Bitcoin-Menge gekauft zu haben, die im selben Zeitraum gemined wurde. Gemessen an dieser Grössenordnung bleibt der 32-BTC-Verkauf marginal und verschiebt die Akkumulationslogik nicht. Dennoch markiert er einen strukturellen Wendepunkt, weil er belegt, dass die Dividendenarchitektur des Unternehmens einen Cashflow-Bedarf erzeugt, der das "niemals verkaufen"-Narrativ relativiert.