Eine zusammenfassende wöchentliche Rückschau auf die Geschehnisse an den Kryptomärkten mit Fokus auf Trendsektoren, Liquidität, Volatilität, Spreads und mehr in Zusammenarbeit mit Marktdatenanbieter Kaiko.

Die letzten 7 Tage auf den Krypto-Märkten:

- Preisbewegungen: Bitcoin erholte sich leicht nach der Veröffentlichung der jüngsten Inflationsdaten, obwohl die Risikostimmung weiterhin sehr volatil ist.

- Volumendynamik: Der Marktanteil von FTX gewinnt weiter an Boden gegenüber seinen grössten Konkurrenten.

- Orderbuch-Liquidität: Die Liquidität ist zwischen den Vermögenswerten an derselben Börse stark fragmentiert.

- Derivate: Die Finanzierungsraten sind an allen Börsen zum ersten Mal seit Anfang Dezember ins Negative gedreht.

- Makro-Trends: Börsennotierte Krypto-Mining-Unternehmen sind in den letzten Jahren zweistellig eingebrochen.

Schwankende Risikostimmung beflügelt leichte Erholung

Bitcoin und Ethereum zeigten Anzeichen einer Erholung nach der Veröffentlichung der neuesten CPI-Zahlen, die zeigen, dass die Inflation ein 40-Jahres-Hoch erreicht hat. Meme- und Layer-1-Token verzeichneten in der vergangenen Woche ebenfalls starke Zuwächse, obwohl die Marktstimmung insgesamt unsicher bleibt. Die Handelsvolumina stagnieren seit Anfang Dezember und die Derivatemärkte zeigen ebenfalls wenig Optimismus, während die Futures-Prämie der CME fast verschwunden ist und die Finanzierungsraten ins Negative kippen. Ausserdem: Viele Börsen setzen ihre Übernahmen fort: Coinbase erwarb eine regulierte Derivatbörse, Gemini erwarb ein Startup für die Verwaltung digitaler Vermögenswerte und der brasilianische Mercado Bitcoin erwarb eine portugiesische Börse.

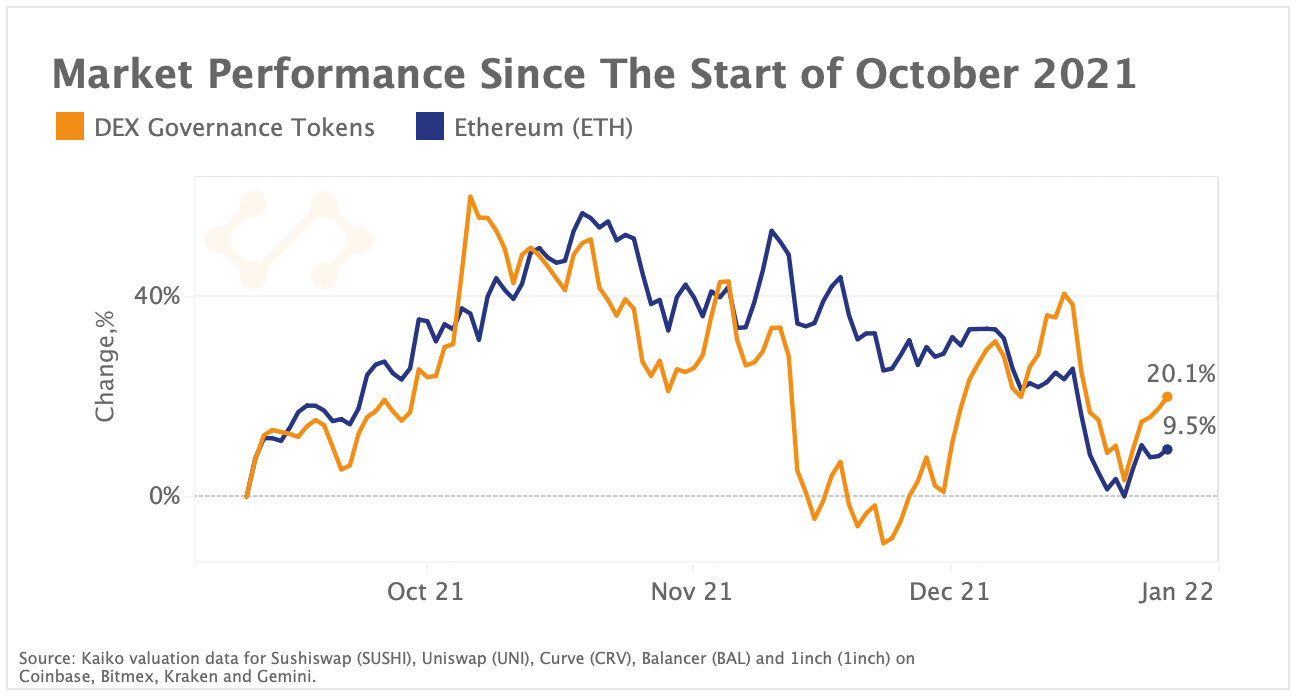

DEX-Token schneiden besser ab als ETH

In der Vergangenheit waren DEX-Token eng mit dem ETH-Preis korreliert, aber in den vergangenen zwei Monaten konnten wir eine Divergenz in der Preisentwicklung beobachten. Der Grossteil der DEX-Aktivitäten findet auf der Ethereum-Blockchain statt, aber die hohen Transaktionsgebühren haben einen Tribut an die Rentabilität und das Wachstum dieser Protokolle gefordert. Das hat einige dazu veranlasst, auf alternativen Layer-1-Netzwerken und Layer-2-Skalierungslösungen zu starten. Oben vergleichen wir die Performance von ETH und einem simulierten DEX-Portfolio, das die zusammengesetzten Renditen der nativen Token für Uniswap (UNI), Curve (CRV), Sushiswap (SUSHI), Balancer (BAL) und DEX-Aggregator 1inch verfolgt.

DEX-Token divergierten Anfang Dezember stark von ETH und haben sich seit Oktober deutlich besser entwickelt. Die Divergenz erfolgte nach einer Reihe positiver Neuigkeiten für die Branche, darunter die Einführung von Uniswap auf dem Layer-2-Netzwerk Polygon und das anhaltende Wachstum von Curve Finance. Im Gegensatz dazu hat ETH angesichts der zunehmenden makroökonomischen Unsicherheit und der Probleme mit der Skalierbarkeit nicht viel Aufmerksamkeit der Anleger auf sich ziehen können. Sollten DEXe weiter expandieren und Nutzer in alternativen Netzwerken gewinnen, ist zu erwarten, dass die Korrelation mit ETH schwächer wird.

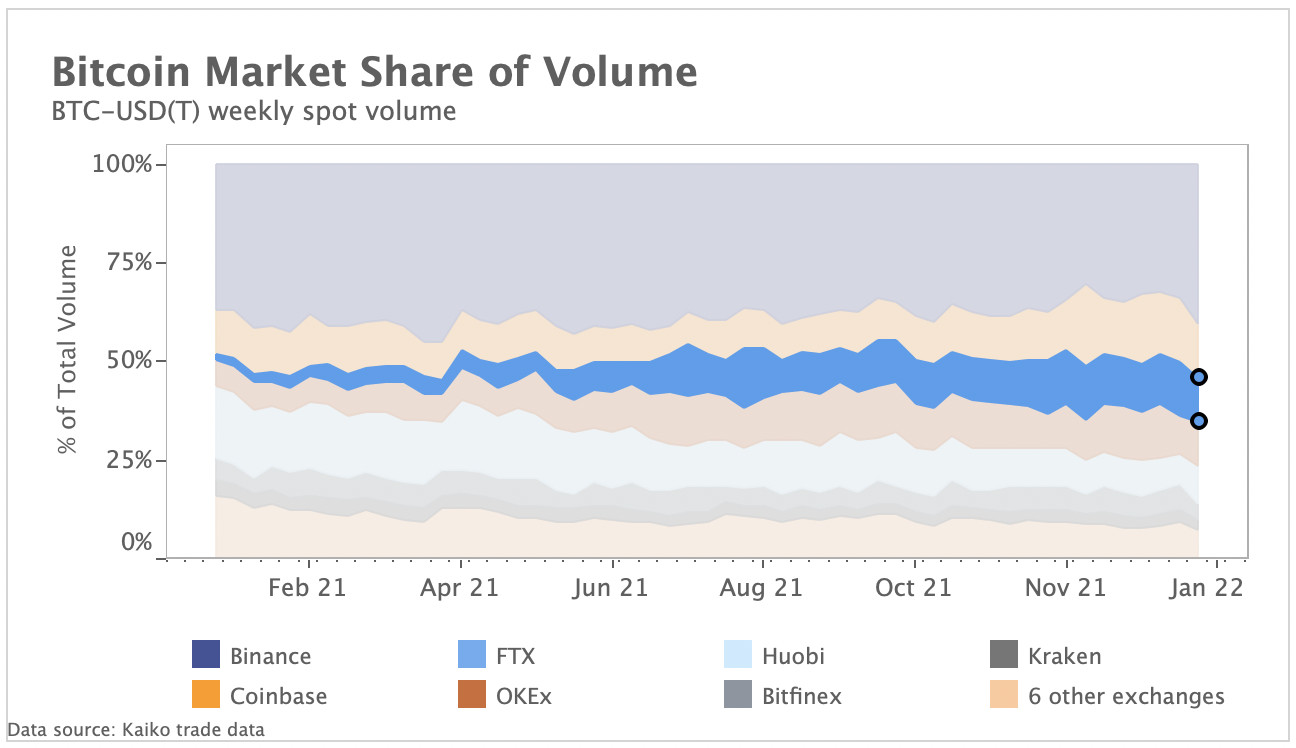

FTX gewinnt Marktanteile von Binance

Der zunehmend härtere Wettbewerb zwischen den Kryptowährungsbörsen erreichte diese Woche ein neues Niveau, nachdem Coinbase eine regulierte Derivatbörse übernommen hatte - wenige Monate nachdem FTX einen ähnlichen Kauf angekündigt hatte. FTX war schon immer für seine Derivatprodukte bekannt, hatte aber im Vergleich zu Giganten wie Binance und Coinbase mit dem Spothandel zu kämpfen. Das hat sich jedoch in diesem Jahr geändert.

Oben sehen Sie den Marktanteil des Spotvolumens für BTC-USD(T)-Paare an 13 Börsen. In nur einem Jahr hat sich der Marktanteil von FTX versiebenfacht, von ~2% Anfang 2020 auf 14% im Januar 2022. Der Marktanteil von Coinbase stieg im gleichen Zeitraum von 10% auf 16%. Im Gegensatz dazu schrumpfte der Anteil der weltweit grössten Börse Binance von 40% auf 33%. Huobi verzeichnete einen noch stärkeren Rückgang von 17% auf 8%. Beide Börsen wurden wahrscheinlich durch Chinas Krypto-Durchgreifen und starke regulatorische Einschränkungen auf der ganzen Welt beeinträchtigt.

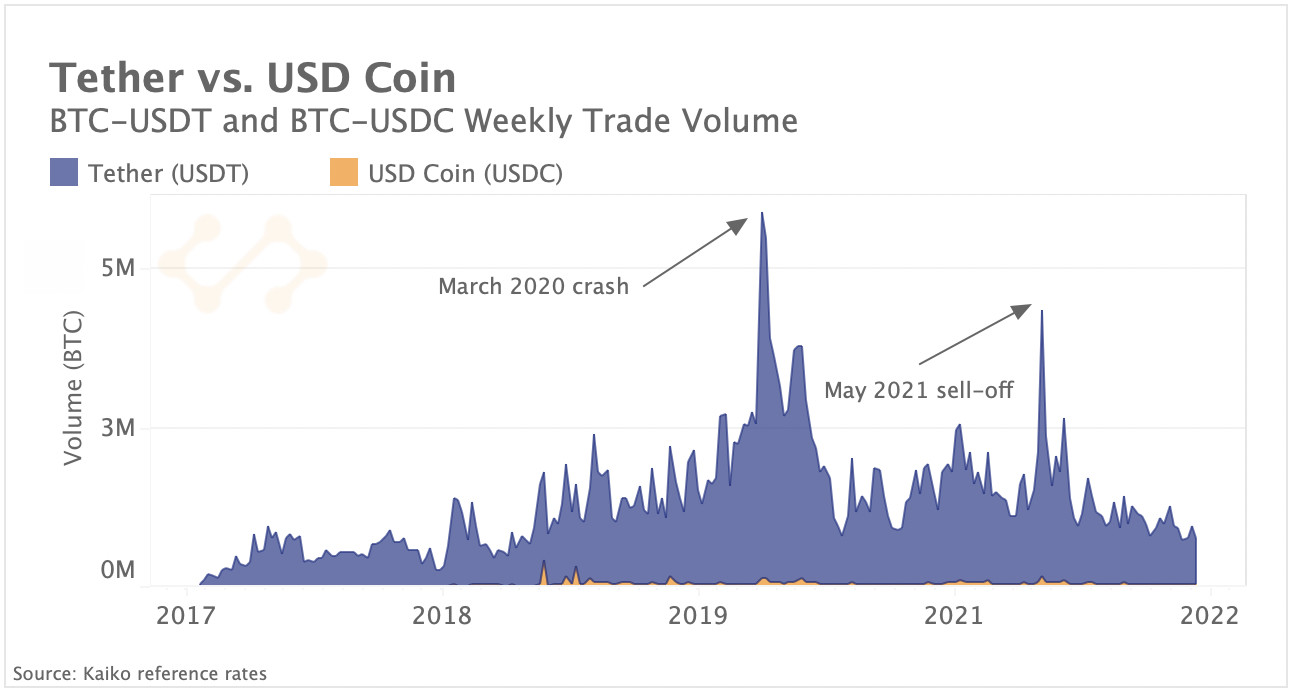

USDC-Volumen bleibt auf zentralisierten Börsen niedrig

Letzte Woche wurde berichtet, dass das Gesamtangebot des Stablecoins USD Coin (USDC) im Ethereum-Netzwerk zum ersten Mal das von Tether (USDT) überholt hat. Dies ist eine grosse Neuigkeit, wenn man bedenkt, dass Tether seit Jahren der dominierende Stablecoin ist und den Grossteil aller Transaktionen an zentralen Börsen ausmacht. Heute wird USDC hauptsächlich im dezentralen Finanzwesen verwendet und ist einer der am meisten gehandelten Vermögenswerte an DEXs. Seine zunehmende Verwendung in DeFi hat zu seinem exponentiellen Anstieg des Gesamtangebots beigetragen.

Wenn es jedoch um die Verwendung des Stablecoins in zentralisierten Märkten geht, liegt er deutlich hinter Tether zurück und hat keine signifikante Zunahme erfahren. Oben ist das Gesamtvolumen der Bitcoin-Tether- und Bitcoin-USDC-Paare über alle Börsen aggregiert dargestellt. Wir können feststellen, dass das BTC-USDT-Volumen um Grössenordnungen grösser ist als das BTC-USDC-Volumen, was darauf hindeutet, dass USDC bei der Preisfindung keine grosse Rolle spielt. Die einzigartigen Merkmale der DeFi-Anreizmodelle könnten dazu beitragen, dass das Angebot von USDC zunimmt, während das Angebot von Tether angesichts des geringen Volumens an den zentralen Börsen gleich geblieben ist.

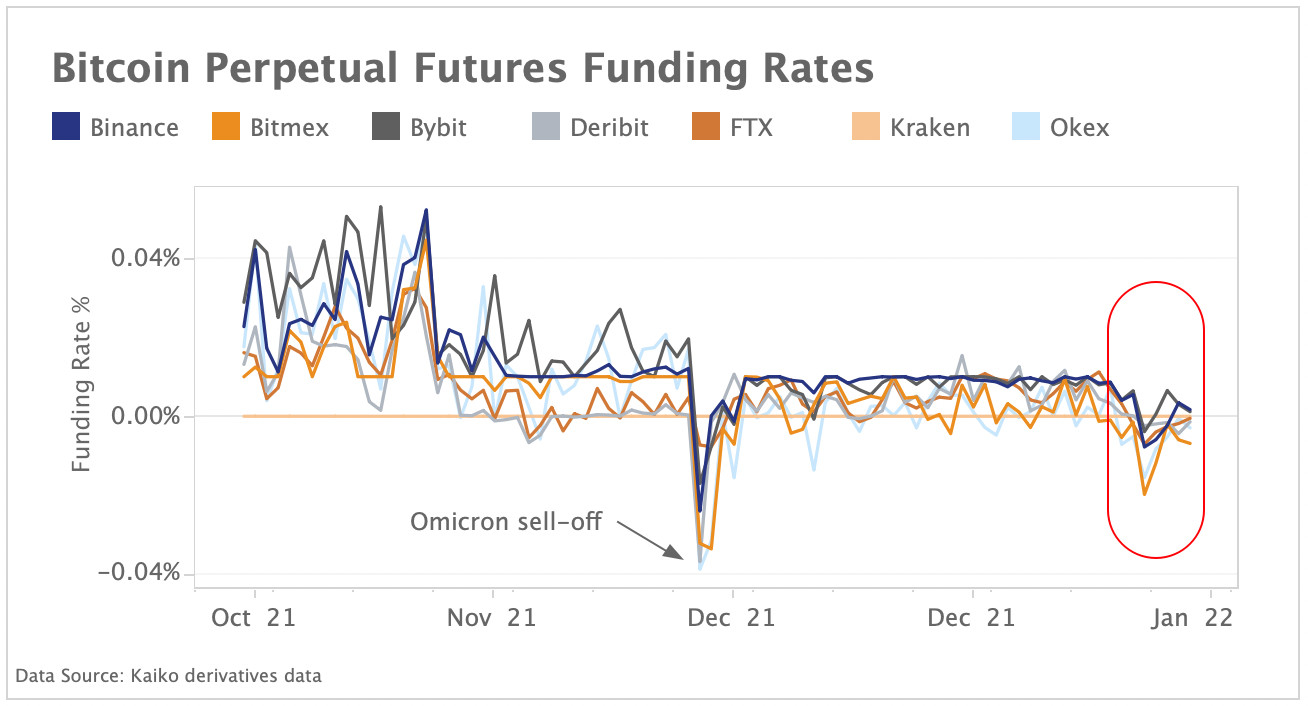

Finanzierungsraten kippen ins Negative, Open Interest stagniert

Die Finanzierungsraten von Bitcoin wurden letzte Woche zum ersten Mal seit dem Omicron-Ausverkauf Anfang Dezember negativ. Starke Inflationswerte in den USA brachten Volatilität in den Markt und Bitcoin handelte letzte Woche seitwärts, obwohl die Kryptowährung die Woche im grünen Bereich beendete. Finanzierungsraten sind die Kosten für das Halten einer Long-Position und ein Gradmesser für die allgemeine Marktstimmung und die steigende Nachfrage. Wenn sie negativ sind, bedeutet dies, dass Short-Positionen für Long-Positionen bezahlt werden und die Nachfrage gedämpft ist. Die Finanzierungsraten (siehe Grafik oben) fielen am 12. Januar auf Bitmex und Okex auf bis zu -0.02% und blieben während der gesamten letzten Woche an den meisten Börsen negativ, obwohl sie sich an den auf den Einzelhandel ausgerichteten Börsen Binance und Bybit erholten.

Das Open Interest an Bitcoin-Futures ist seit den Höchstständen im November ebenfalls gesunken. Obwohl es sich nach dem Ausverkauf von Omicron leicht erholte, liegt das OI derzeit bei etwa 10 Mrd. US Dollar, was darauf hindeutet, dass die Kapitalzuflüsse in den Markt gering sind. Das Open Interest sank nach der Veröffentlichung des Fed-Protokolls am 5. Januar und hat sich seitdem noch nicht erholt.

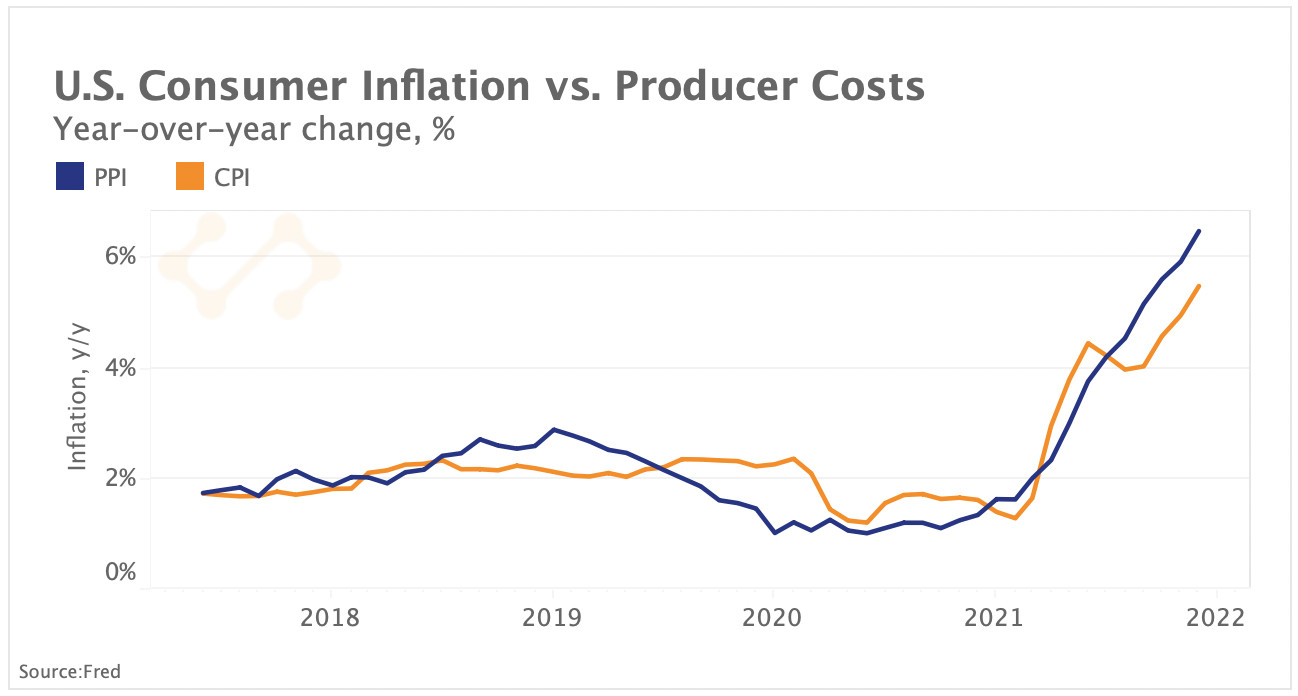

Risikostimmung bleibt volatil, während die Inflation ein Jahrzehnteshoch erreicht

Die Anleger zeigten sich in der vergangenen Woche wieder etwas risikofreudiger, nachdem die Verbraucherinflation in den USA den Markterwartungen entsprach, obwohl sie ein Vier-Jahres-Hoch erreicht hatte. Sowohl Aktien als auch Bitcoin stiegen unmittelbar nach der Veröffentlichung der Inflationsdaten, bevor sie ihre Gewinne in den nächsten Tagen wieder verloren, da sich die Märkte erneut auf den Straffungszyklus der US-Zentralbank konzentrierten. Oben sehen Sie den Verbraucherpreisindex (CPI) und den Erzeugerpreisindex (PPI) ohne die volatilen Lebensmittel- und Energiepreise. Beide sind im vergangenen Jahr stetig gestiegen und haben Mehrjahreshöchststände erreicht, da die steigende Nachfrage nach Gütern in Verbindung mit anhaltenden Angebotsengpässen die Preise nach oben treibt.

Der PPI, der häufig als Frühindikator für die Inflation angesehen wird, weil er die Preisänderungen berücksichtigt, die die Hersteller am Werkstor erhalten, ist seit Juli stärker gestiegen als die Verbraucherpreise. Während die meisten Unternehmen in der Lage waren, steigende Kosten zu bewältigen und die Gewinne im vergangenen Jahr aussergewöhnlich stark waren, üben das Lohnwachstum und die anhaltend hohe Inflation Druck auf die Gewinnspannen und die Aktienperformance aus.

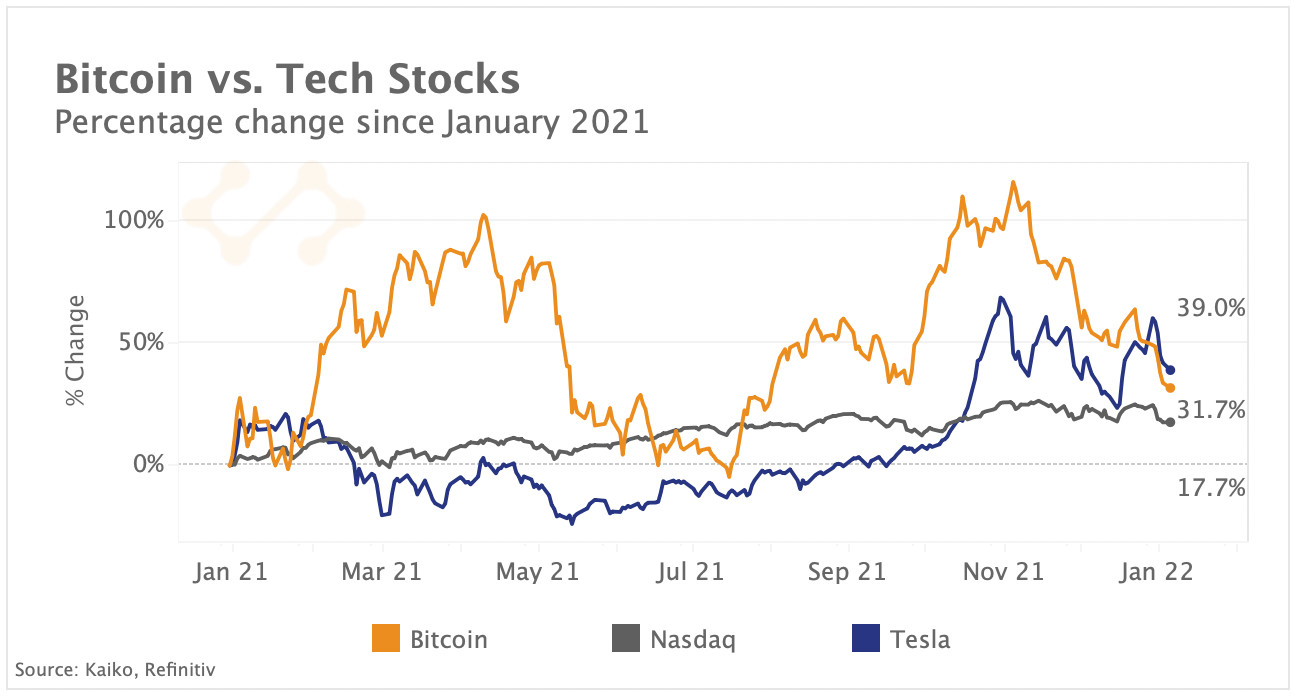

Bitcoin korreliert stark mit Tech-Aktien

Da sich die US-Notenbank auf ihre erste Zinserhöhung seit vier Jahren vorbereitet, haben Risikowerte wie Tech-Aktien und Kryptowährungen einen holprigen Start ins Jahr erlebt. Der Nasdaq Composite durchging in der vergangenen Woche eine Korrektur - ein Rückgang von 10% gegenüber seinem jüngsten Höchststand - da die Anleger aggressiv von zinssensiblen Wachstumsaktien zu Wertaktien wechselten. Oben sehen Sie die prozentuale Veränderung der Kursgewinne von Bitcoin, dem Nasdaq Composite Index und Tesla seit Januar 2021. Der Elektroautohersteller, der Anfang 2021 BTC im Wert von 1.5 Milliarden Dollar in seine Bilanz aufgenommen hat, war im vergangenen Jahr stark mit Bitcoin korreliert (0.52 positive Korrelation im Dezember). Insgesamt schnitten sowohl BTC als auch Tesla im Jahr 2021 besser ab als der breitere, technologielastige Nasdaq.

Seit die US-Notenbank im November einen entschiedenen Kurswechsel vollzogen hat, sind sowohl Kryptowährungen als auch Tech-Aktien in eine Korrekturphase übergegangen und haben sich schlechter entwickelt als der breitere Index. Bitcoin ist seit November um 30% gefallen, die meisten Altcoins folgten diesem Trend, während Tesla 13% verlor.

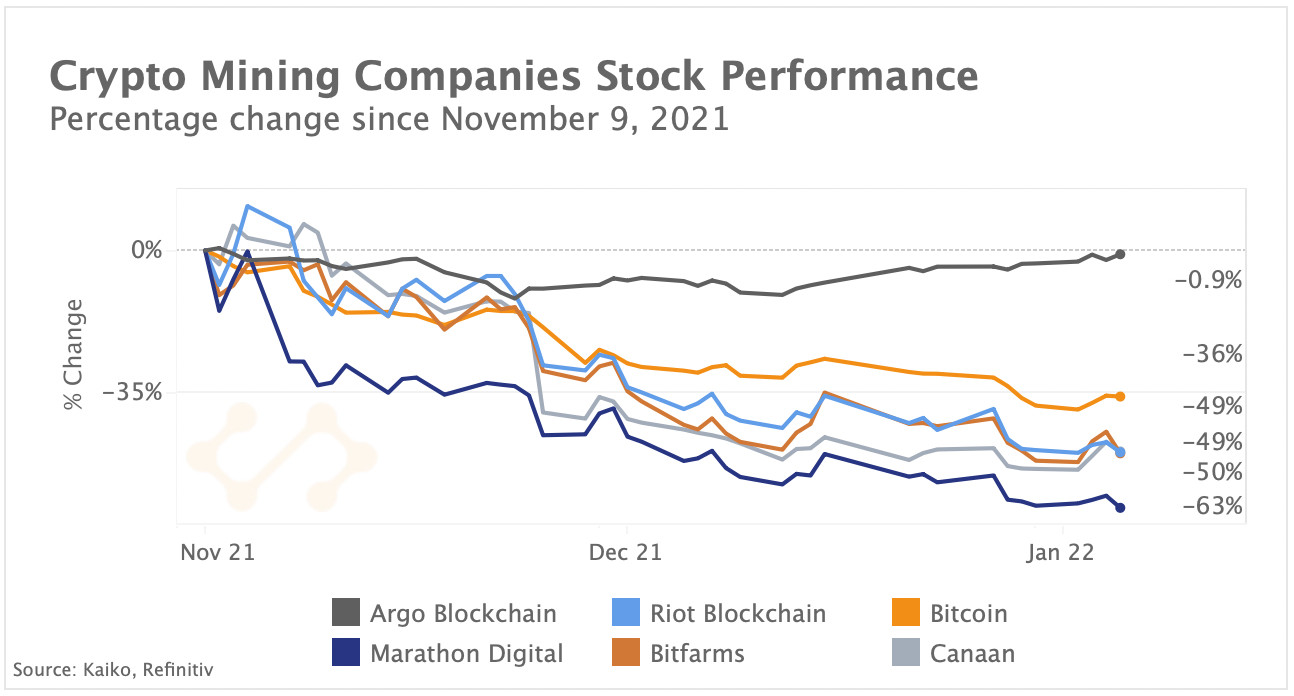

Krypto-Mining-Aktien erleiden zweistellige Verluste

Krypto-Mining-Unternehmen, die oft als eine Möglichkeit angesehen werden, Bitcoin-Exposure zu bekommen, haben seit November zusammen mit dem BTC-Preis gelitten. Die an der Nasdaq notierte Marathon Digital war die schlechteste Aktie, die seit dem Allzeithoch von BTC am 9. November um 63% gefallen ist. Die an der Londoner Börse notierte Argo Blockchain blieb jedoch trotz der sinkenden Risikofreudigkeit mit einem relativ geringen Rückgang von 1% stabil. US-Mining-Unternehmen haben stark von der Abwanderung der Bitcoin-Miner aus China profitiert, nachdem das Land im letzten Jahr hart gegen sie vorgegangen war. Um ihre Aktivitäten auszuweiten, setzen die Miner zunehmend auf Fremdfinanzierung und Aktienemissionen, anstatt ihre Bitcoin-Bestände zu verkaufen.

Darüber hinaus akkumulieren einige Unternehmen aktiv Bitcoin, wobei die grössten US-amerikanischen Miner laut Block gemeinsam BTC im Wert von über 1.1 Mrd. Dollar halten. Diese Strategie hat zwar den Verkaufsdruck auf dem Markt verringert, könnte sich aber bei starker Marktvolatilität, wie dem Markteinbruch im März 2020, als riskant erweisen.