Ein zusammenfassender wöchentlicher Rückblick auf die Geschehnisse an den Krypto-Märkten mit Fokus auf Trendsektoren, Liquidität, Volatilität, Spreads und mehr in Zusammenarbeit mit Marktdatenanbieter Kaiko.

Die Kryptomärkte erholen sich von dem jüngsten Ausverkauf. In der Zwischenzeit endete der Fall SEC vs. Ripple mit einer Geldstrafe von 125 Mio. USD. Der zusammengebrochene Kreditgeber Celsius verklagt Tether wegen einer angeblich unzulässiger Liquidation von 39'542 BTC. Die brasilianische Finanzaufsichtsbehörde genehmigte einen Solana-Spot-ETF. Diese Woche erkunden wir:

- Wie sich die Fragmentierung der Krypto-Liquidität auf die Preise auswirkt

- VaR-Analyse für BTC nach dem Verkauf

- BTC schneidet schlechter ab als Gold

Wie wirkt sich die Fragmentierung der Krypto-Liquidität auf die Märkte aus?

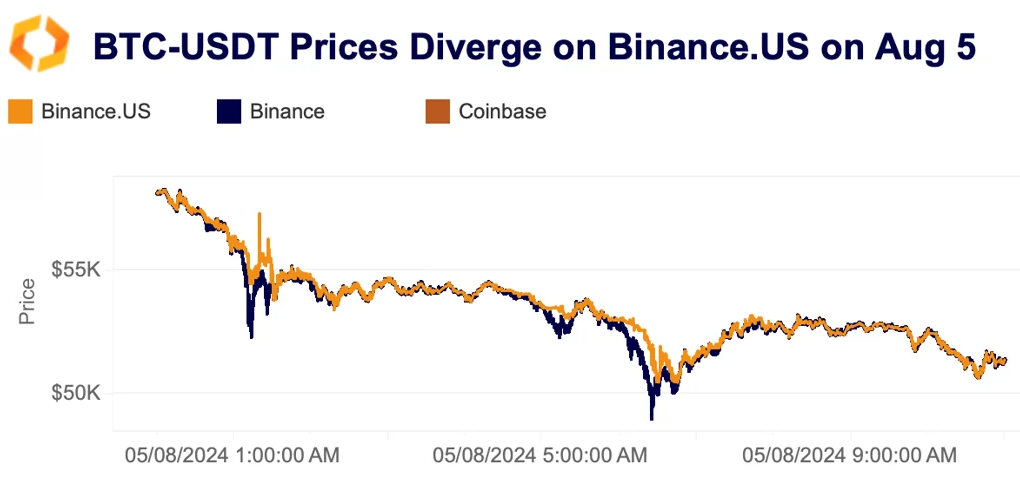

Die Liquiditätsfragmentierung auf den Kryptomärkten hält an, und damit auch die Preisdiskrepanzen zwischen den Börsen. Obwohl diese im Laufe der Zeit abgenommen haben, bleiben sie bestehen - vor allem an kleineren, weniger liquiden Börsen - und treten insbesondere bei Marktereignissen wie dem Ausverkauf der letzten Woche auf. So wichen beispielsweise die BTC-Preise auf Binance.US am 5. August von denen auf liquideren Plattformen ab. Bei weniger liquiden Altcoins (nicht im Diagramm dargestellt) waren die Abweichungen sogar noch grösser.

Binance.US ist eine relativ illiquide Plattform, deren Handelsvolumen und Liquidität nach der Klage der SEC im Juni 2023 stark gesunken ist. Das tägliche Handelsvolumen liegt derzeit bei gerade einmal 20 Mio. USD - Anfang 2023 waren es noch 400 Mio. USD.

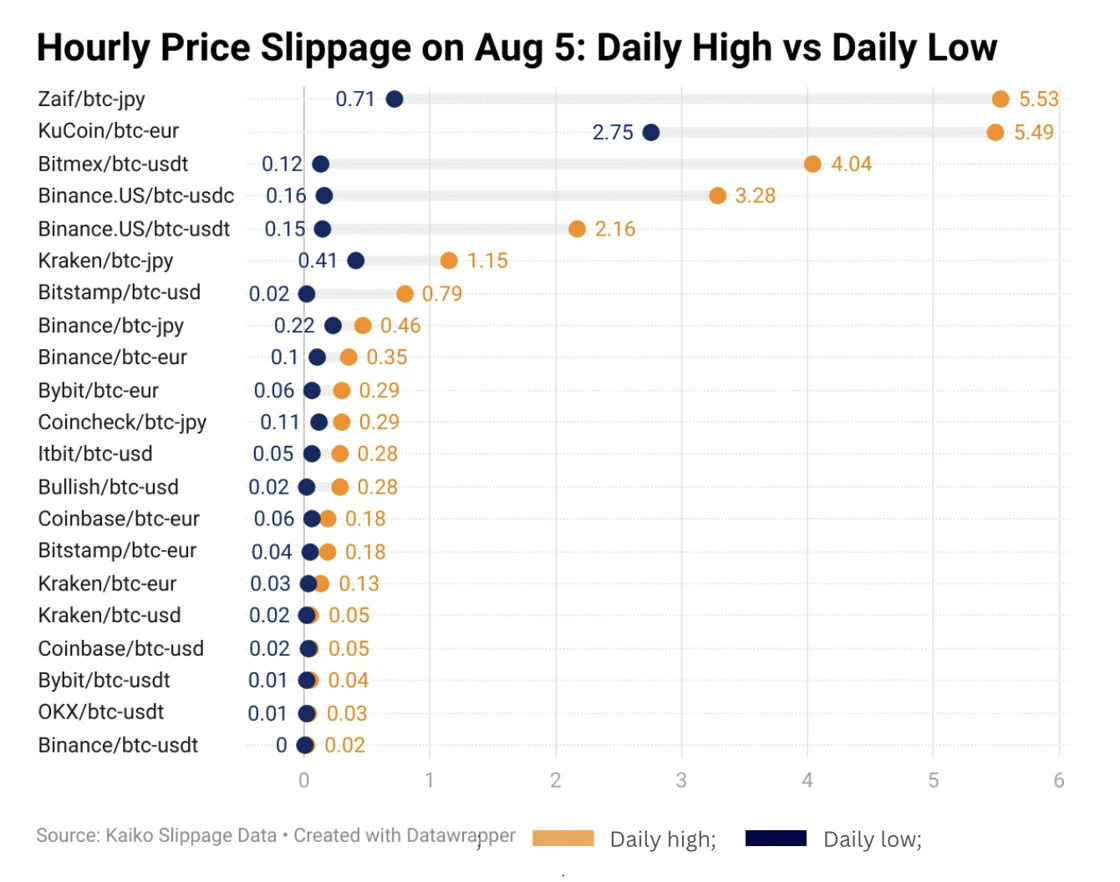

Einer der besten Indikatoren für Liquidität ist die Slippage - die Differenz zwischen dem erwarteten Preis eines Marktauftrags und dem tatsächlichen Ausführungspreis. Der Slippage steigt in der Regel während eines Ausverkaufs des Marktes an, da die Liquidität sinkt und es dadurch schwieriger wird, Aufträge zum gewünschten Preis auszuführen. Anhand der Kaiko-Daten können wir die simulierte Preisabweichung für einen Verkaufsauftrag in Höhe von 100'000 USD über verschiedene Börsen und Handelspaare hinweg berechnen. Während der BTC-Preisverfall an den meisten Börsen während des Ausverkaufs am 5. August zunahm, war der Anstieg an einigen Börsen und Handelspaaren viel ausgeprägter.

Der BTC-JPY-Kurs von Zaif wies am Tag des Ausverkaufs die grössten Kursverluste auf, was auf die Zinserhöhung der Bank of Japan zurückzuführen ist. Das BTC-EUR-Paar von KuCoin verzeichnete ähnliche Slippage und überschritt an diesem Tag 5%. Überraschenderweise gab es auch bei den Stablecoin-Paaren, einschliesslich der USDT- und USDC-Paare von BitMEX und Binance US, deutliche Anstiege von mehr als 3 Basispunkten. Diese Paare sind in der Regel die liquidesten an Kryptobörsen.

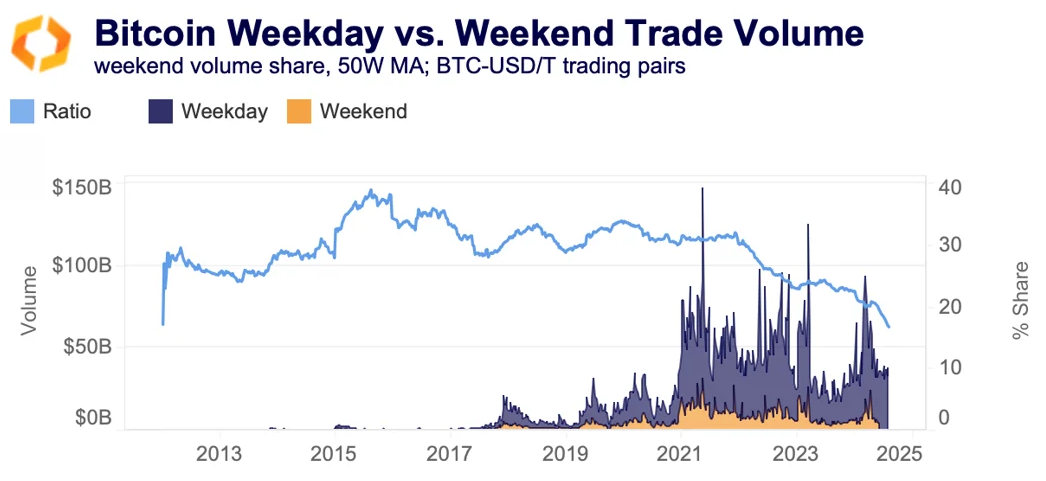

Die Auswirkungen eines Ereignisses auf die Liquidität können nicht nur von Börse zu Börse variieren, sondern auch zwischen den Handelspaaren innerhalb derselben Börse. So ist beispielsweise das BTC-EUR-Paar von Coinbase deutlich weniger liquide als das BTC-USD-Paar. Diese Diskrepanz kann bei erhöhter Marktaktivität zu extremer Volatilität führen, wie im März zu sehen war, als die Preise des Coinbase-Paares BTC-EUR erheblich vom breiteren Markt abwichen und die Markttiefe einbrach. Darüber hinaus konzentriert sich die Liquidität zunehmend an Wochentagen, insbesondere auf den BTC-USD-Märkten.

Dieser Trend hält zwar schon seit Jahren an, hat sich aber mit der Einführung von Spot-ETFs in den USA noch verstärkt. Im Gegensatz zu den traditionellen Märkten, die am Wochenende geschlossen sind, arbeiten die Kryptomärkte rund um die Uhr. Dies führt dazu, dass Ausverkäufe, die an einem Freitag beginnen, die Unsicherheit am Wochenende verschärfen und die Auswirkungen auf die Preise verstärken.

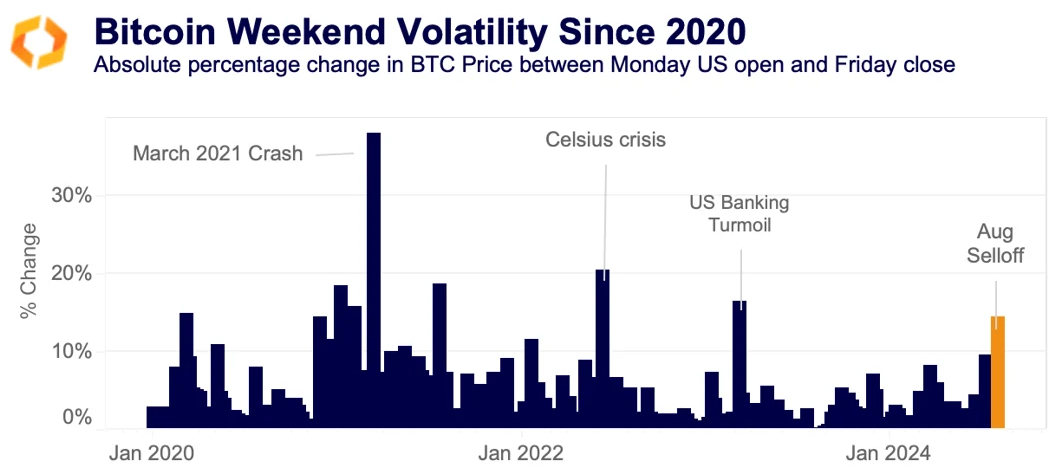

Obwohl die Wochenendvolatilität seit 2021 im Allgemeinen abgenommen hat, erhöht die zunehmende Konzentration des Handels an Wochentagen das Risiko starker Kursschwankungen am Wochenende bei Marktstress. So bewegte sich Bitcoin während des jüngsten Ausverkaufs zwischen der US-Eröffnung am Montag (14:00 UTC) und dem Börsenschluss am Freitag (20:00 UTC) um 14%, ähnlich wie bei grösseren Ausverkäufen seit 2020.

Die Fragmentierung der Liquidität ist zwar nach wie vor eine Herausforderung, doch haben die Kryptoplattformen stark in die Infrastruktur investiert, so dass sie eine grössere Anzahl von Geschäften ohne Ausfälle abwickeln können. Dies hat dazu beigetragen, die Kosten für die Nutzung von Arbitragemöglichkeiten zwischen den Börsen zu senken.

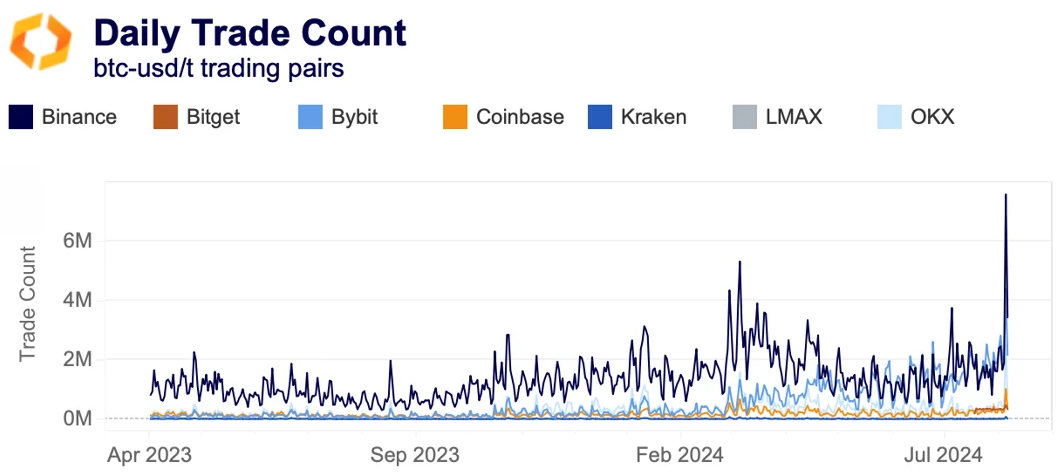

Während des Ausverkaufs in der letzten Woche erreichten die Handelszahlen von BTC-USD und BTC-USDT auf Bybit Rekordhöhen, auf Coinbase erreichten sie das Niveau nach dem Zusammenbruch von FTX, und auf Kraken war die höchste Aktivität seit Juni 2022 zu verzeichnen.

Preissturz unterstreicht Bedarf an eindeutigen Risikoindikatoren

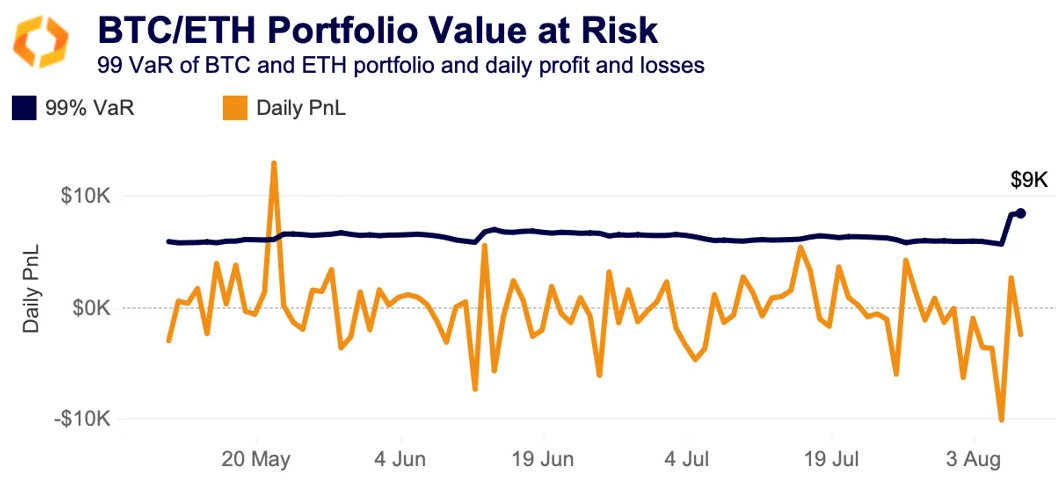

Nach dem Kurssturz der letzten Woche ist das Risikomanagement wieder in den Fokus gerückt. Wir halten den Value at Risk (VaR) für ein äusserst nützliches Instrument, da er potenzielle Portfolioverluste und deren Wahrscheinlichkeit quantifiziert. Er dient als Verlustmassstab für ein bestimmtes Konfidenzniveau, z. B. 99% oder 95% VaR. Unsere Methodik berücksichtigt die Besonderheiten der Kryptomärkte und liefert ein umfassenderes Risikoprofil.

Unser Ansatz bevorzugt aktuelle Daten gegenüber älteren Daten, was oft zu einem höheren VaR als bei traditionellen Methoden führt. Dies trägt dazu bei, die Volatilität der Kryptomärkte zu erfassen und ermöglicht ein besseres Verständnis der potenziellen Verluste.

Während des jüngsten August-Crashs stieg beispielsweise unser 99%-VaR für ein BTC/ETH-Portfolio von 6'000 USD am 1. August auf 9'000 USD am 8. August. Das bedeutet, dass wir statistisch gesehen an einem von 100 Tagen Verluste von 9'000 USD oder mehr erwarten. Die schnelle Reaktion unserer Methode auf neue Daten verbessert das Risikomanagement in Echtzeit, im Gegensatz zu traditionellen Methoden, die sich stark auf historische Daten stützen.

Erhöhtes Risiko bleibt bei Kryptowährungen bestehen, während sich Aktien abkühlen

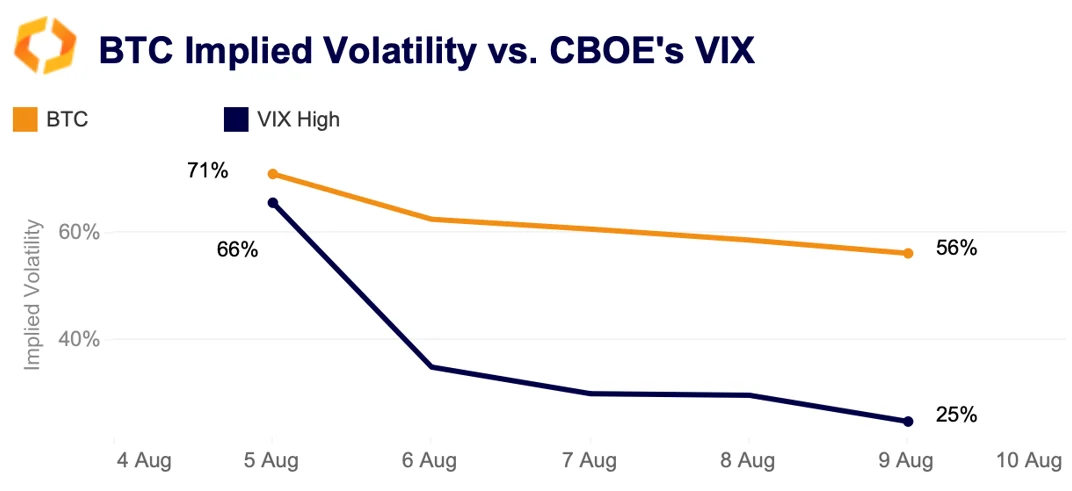

Die Kryptomärkte erlebten in der vergangenen Woche einen Anstieg der Volatilität, der durch makroökonomische Nachrichten ausgelöst wurde, die die Anleger verunsicherten. Laut unseren Daten erreichte die realisierte Volatilität von Bitcoin den höchsten Stand seit April. Inzwischen ist auch die implizite Volatilität, welche die erwarteten zukünftigen Preisschwankungen misst, stark angestiegen. Am Montag erreichte die implizite Volatilität von Bitcoin-Kontrakten auf Deribit mit einmonatigem Verfall 71.

Gleichzeitig erreichte der VIX-Index, der die erwartete Volatilität von US-Aktien abbildet, am Montag einen Höchststand von 65.7. Ein Niveau, welches seit der COVID-19-Pandemie nicht mehr erreicht wurde. Am Ende des Tages lag der VIX bei 39, während er am Freitag einen Höchststand von 25 erreicht hatte - ein stärkerer Rückgang als bei BTC, der auf 56% fiel.

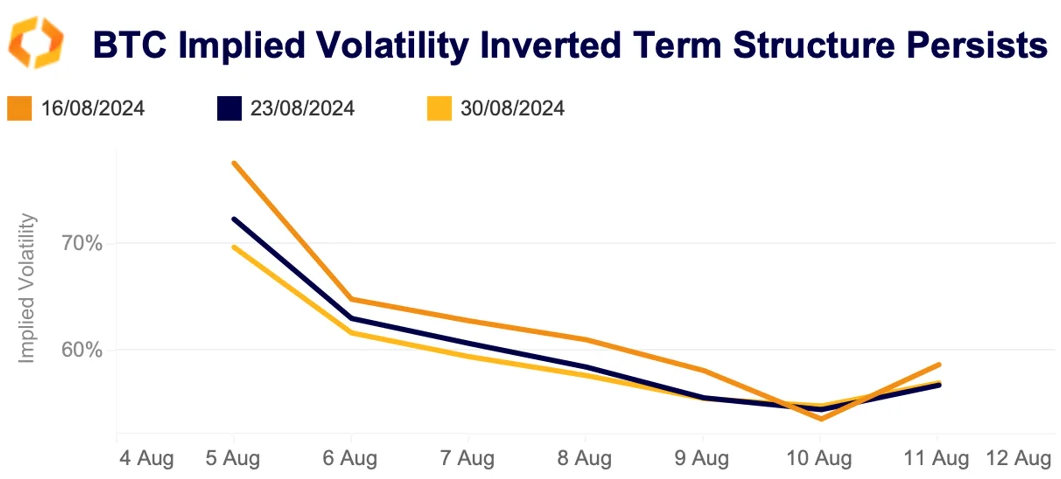

In der Zwischenzeit hat sich die implizite Volatilität bei Kryptowährungen langsamer abgekühlt, obwohl sie im Laufe der Woche um 9 Prozentpunkte gefallen ist; das Risiko einer kurzfristigen Volatilität bleibt hoch. Die implizite Volatilität bei kurzfristigen Kontrakten ist nach wie vor höher als bei längerfristigen Kontrakten. Dies ist als umgekehrte Terminstruktur bekannt und deutet auf das Risiko weiterer Volatilitätsspitzen auf kurze Sicht hin.

Die letzten Monate waren eine Herausforderung, da die Rückzahlungen von Mt. Gox den Markt unter Druck setzten und ETFs trotz ETH-ETF-Zulassungen an Zugkraft verloren. In unserem jüngsten Quartalsbericht schlüsseln wir den Rückgang der Volumina im Vergleich zum ersten Quartal, die ETF-Ströme, Tokenisierungstrends, das Wachstum in den Schwellenländern und vieles mehr auf.

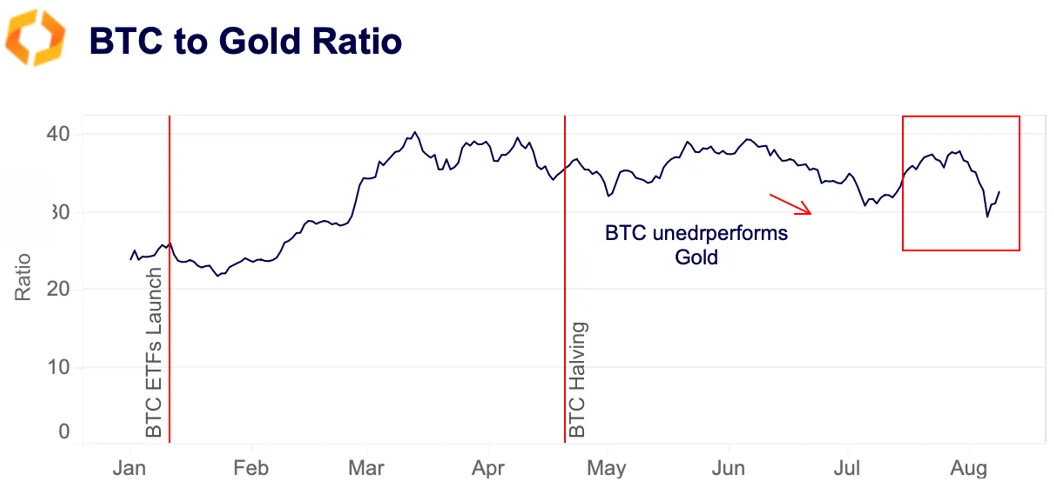

Bitcoin schneidet während des jüngsten Ausverkaufs schlechter ab als Gold

Bitcoin hat sich während des jüngsten Ausverkaufs schlechter entwickelt als Gold und bewegte sich im Gleichschritt mit Tech-Aktien. Das Verhältnis von BTC zu Gold, welches die relative Performance der beiden Vermögenswerte misst, fiel am 5. August auf den niedrigsten Stand seit Februar, obwohl es seitdem leicht gestiegen ist. Wenn das Verhältnis sinkt, schneidet Bitcoin schlechter ab und umgekehrt.

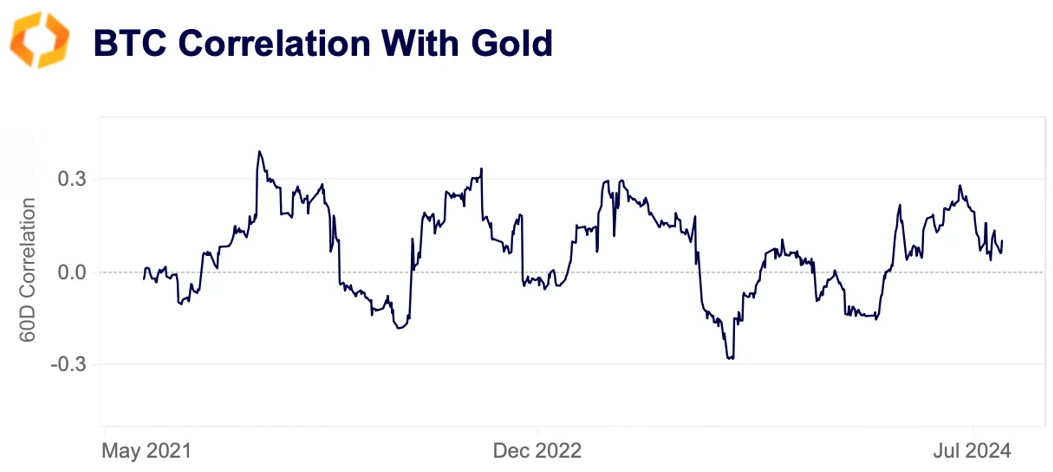

Bedeutet diese jüngste Underperformance, dass Bitcoin seine Attraktivität als Safe Haven verliert? Während die meisten ETF-Emittenten Bitcoin als Ergänzung oder Alternative zu Gold anpreisen, haben die beiden Vermögenswerte unterschiedliche fundamentale Faktoren. Dies wird deutlich, wenn man sich die 60-Tage-Korrelation zwischen Bitcoin und Gold ansieht, welche in den letzten zwei Jahren ziemlich schwach war und zwischen -0.3 und 0.3 schwankte. Der Bitcoin-Preis ist eng an die US-Märkte gebunden und hat weitgehend von der zunehmenden institutionellen Akzeptanz nach der Einführung von Spot-ETFs im Januar profitiert.

Im Gegensatz dazu hat sich Gold als widerstandsfähig gegenüber einer strafferen globalen Geldpolitik erwiesen, was auf die starke Nachfrage der Zentralbanken zurückzuführen ist. Die Goldkäufe der Zentralbanken verdoppelten sich im Jahr 2022 und blieben auch 2023 hoch.

nimmt Milliarden über STRC auf: droht der nächste Terra-Luna-Crash?")