Ein zusammenfassender wöchentlicher Rückblick auf die Geschehnisse an den Krypto-Märkten mit Fokus auf Trendsektoren, Liquidität, Volatilität, Spreads und mehr in Zusammenarbeit mit Marktdatenanbieter Kaiko.

In einer überraschenden Kehrtwende genehmigte die SEC letzte Woche die ersten Spot-ETH-ETFs, was dem zweitgrössten Krypto-Asset einen Anstieg von mehr als 25% bescherte. Positive regulatorische Nachrichten gab es in Hülle und Fülle: Das US-Repräsentantenhaus verabschiedete sein erstes umfassendes Krypto-Gesetz und das Vereinigte Königreich genehmigte börsengehandelte Krypto-Produkte. Diese Woche erkunden wir:

- Die Marktauswirkungen der ETH-ETF-Zulassungen

- Steigendes Handelsvolumen für KI-Tokens

- Die Korrelation von Bitcoin mit Gold

Steht ETH vor einer Hausse?

Letzte Woche änderte sich die Stimmung rund um ETH dramatisch, nachdem die US-Börsenaufsichtsbehörde unerwartet Pläne für ETH-Spot-ETFs genehmigt hatte. Die Aufsichtsbehörde genehmigte am Donnerstagabend die 19b-4-Anträge von NYSE, Cboe und Nasdaq. Die Aufsichtsbehörde wird nun die S-1-Formulare von Emittenten wie BlackRock, Fidelity und VanEck prüfen. Der Handel mit ETH-ETFs wird erst beginnen, wenn diese Formulare genehmigt sind, was bedeutet, dass es noch einige Wochen dauern kann, bis sie offiziell auf den Markt kommen.

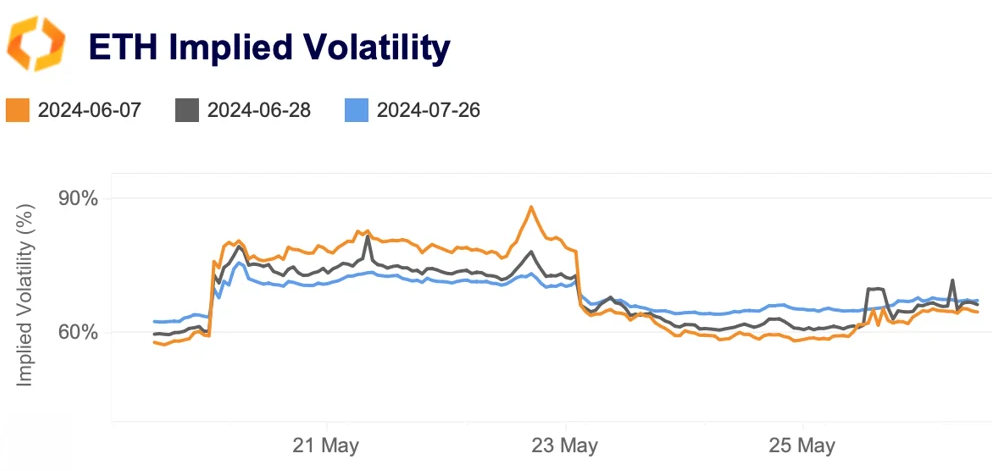

Anzeichen für eine Genehmigung gab es am Montag, als mehrere Börsen ihre Einreichungen änderten, um Staking auszuschliessen, und Bloomberg seine Genehmigungswahrscheinlichkeit von 25% auf 75% anhob. Wie wir in unserer letzten Analyse schrieben, war eine ETF-Zulassung im vergangenen Monat angesichts der wachsenden Unsicherheit über den regulatorischen Status von ETH allmählich ausgepreist worden. Die implizite Volatilität von ETH für den nächsten Verfallstag stieg von weniger als 60% am 20. Mai auf fast 90% am 22. Mai, bevor sie bis zum Ende der Woche wieder zurückging.

Darüber hinaus überstieg die kurzfristige implizite Volatilität die längerfristigen Messwerte (allgemein bekannt als umgekehrte Volatilitätsstruktur). Dies ist ein typisches Anzeichen für Marktstress. Bei einer normalen Marktstruktur für die implizite Volatilität weisen die längerfristigen Verfallstermine eine höhere IV auf, da über einen längeren Zeitraum mehr Volatilität zu erwarten ist.

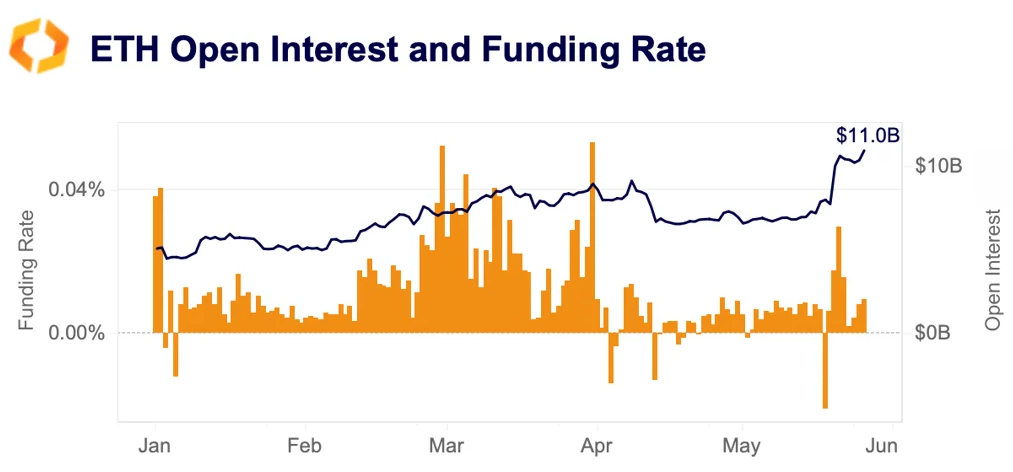

Der drastische Stimmungsumschwung bei ETH war auch an den Derivatemärkten zu beobachten. Innerhalb von nur drei Tagen stiegen die Finanzierungsraten für ETH-Futures (orange) von ihrem niedrigsten Stand seit mehr als einem Jahr auf ein mehrmonatiges Hoch.

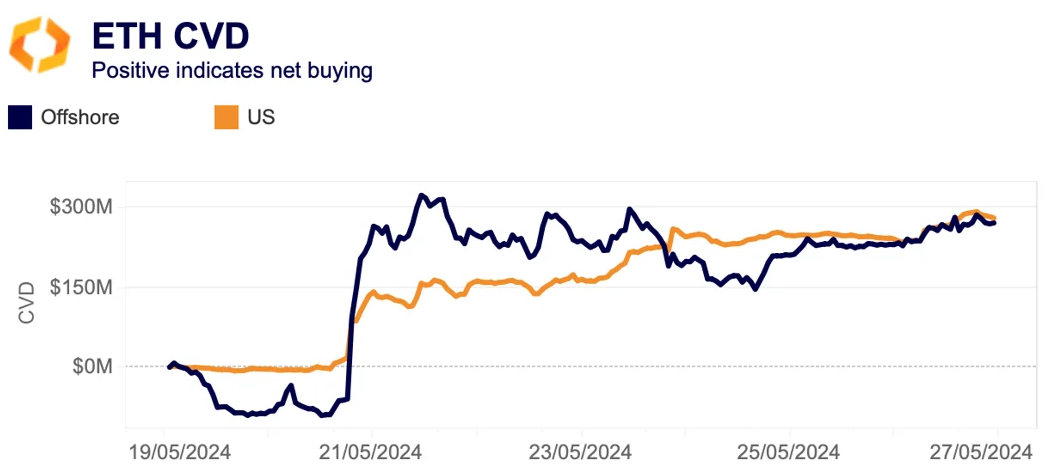

Das Open Interest (blau) erreichte ein Allzeithoch von 11 Mrd. USD, was auf starke Kapitalzuflüsse in diesen Bereich hindeutet. Das ETH/BTC-Verhältnis, welches die relative Performance der beiden Vermögenswerte misst, stieg ebenfalls von 0.044 auf 0.055, obwohl es unter den Februar-Höchstständen blieb. Betrachtet man das kumulative Volumen-Delta (CVD) von ETH, so zeigt sich, dass die Rallye auf breiter Basis stattfand, wobei sowohl die US- als auch die Offshore-Spotmärkte seit dem 21. Mai starke Nettokäufe verzeichneten. Bis dahin hatten die Offshore-Börsen Nettoverkäufe zu verzeichnen.

Wird ETH also endlich zu BTC aufschliessen?

Sobald die ETH-ETFs auf den Markt kommen, ist mit einem Verkaufsdruck auf ETH zu rechnen, der auf wahrscheinliche Abflüsse oder Rücknahmen aufgrund des ETHE von Grayscale zurückzuführen ist, welcher in den letzten drei Monaten mit einem Abschlag zwischen 6% und 26% gehandelt wurde.

ETHE verfügt derzeit über ein verwaltetes Vermögen von über 11 Mrd. USD und ist damit das bei weitem grösste ETH-Anlageinstrument. Die Abflüsse bei GBTC beliefen sich im ersten Handelsmonat für Bitcoin-ETFs auf 6.5 Mrd. USD, was etwa 23% seiner AUM zum Zeitpunkt der Auflegung entspricht. Sollten wir bei ETHE Abflüsse in ähnlicher Grössenordnung sehen, würde dies 110 Mio. USD an durchschnittlichen täglichen Abflüssen oder 30% des durchschnittlichen täglichen ETH-Volumens auf Coinbase ausmachen.

Bis Ende Januar wurden die Abflüsse aus GBTC jedoch durch Zuflüsse aus anderen BTC-ETFs ausgeglichen und übertroffen. Wie sich die Rücknahmen von ETHE insgesamt auf den Markt auswirken werden, ist noch ungewiss, vor allem angesichts der glanzlosen Einführung von ETFs aus Hongkong.

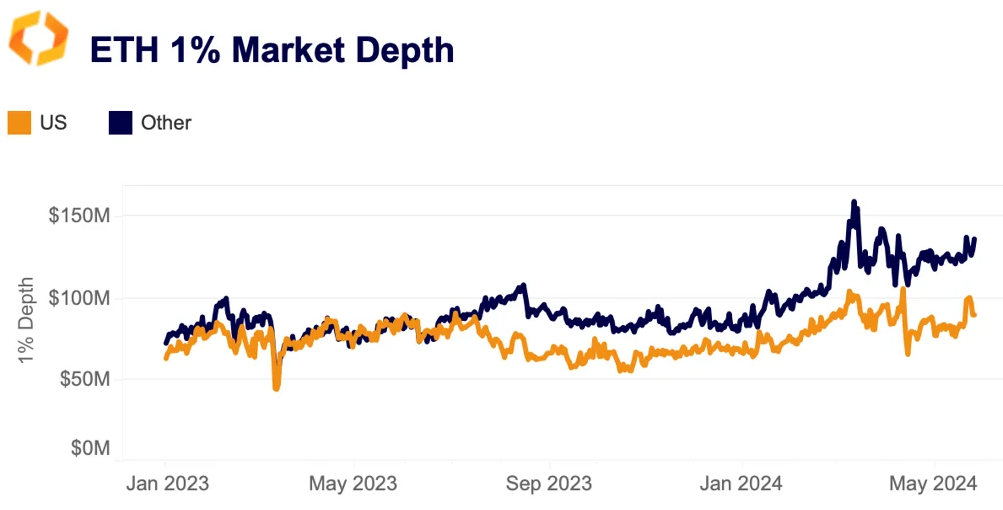

Hinzu kommt, dass die Markttiefe von ETH an den CEXs mit etwa 226 Mio. USD immer noch 42% unter dem durchschnittlichen Niveau vor dem FTX liegt und sich nur 40% auf US-Börsen konzentrieren, verglichen mit etwa 50% Anfang 2023.

Selbst wenn die Zuflüsse kurzfristig enttäuschend sind, hat die Genehmigung insgesamt wichtige Auswirkungen auf ETH als Vermögenswert. Sie beseitigt einen Teil der regulatorischen Unsicherheit, welche die Performance von ETH im vergangenen Jahr belastet hat.

KI-Token mit gemischter Performance

KI-bezogene Token verzeichneten in der vergangenen Woche eine gemischte Performance, obwohl die Ergebnisse der Nvidia Corp. (NVDA) besser als erwartet ausfielen. AGIX des dezentralen KI-Marktplatzes SingularityNET und das KI-fokussierte Kryptoprotokoll Fetch.ai (FET) legten um 11% zu. Akash Network (AKT) und Render (RNDR) verzeichneten jedoch geringere Renditen, während NEAR die Woche mit einem Minus beendete.

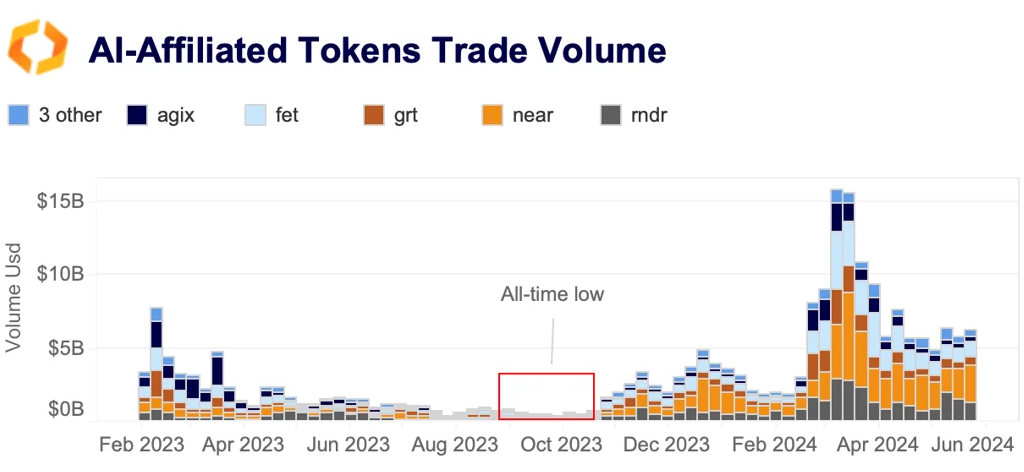

Insgesamt gehören KI-Token in diesem Jahr weiterhin zu den besten Performern, welche seit Jahresbeginn zwischen 60% und 250% gestiegen sind und sogar Nvidia übertrafen. Das Handelsvolumen für diese Token hat deutlich zugenommen und liegt seit Februar bei durchschnittlich 8 Mrd. USD pro Woche, nach einem historischen Tiefstand von nur 300 Mio. USD Mitte 2023.

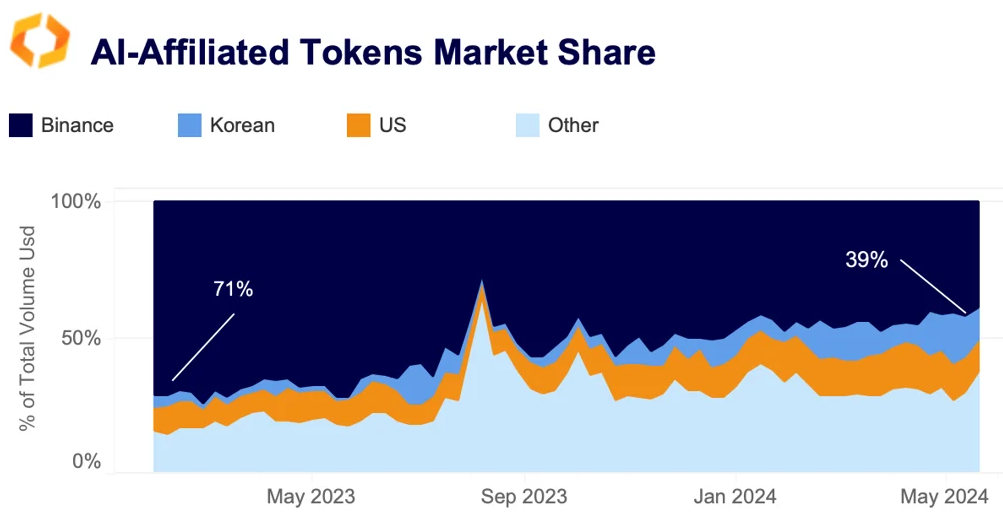

Interessanterweise hat sich das weltweite KI-Handelsvolumen zu regulierten Börsen verlagert. Während Binance die dominierende Börse für andere schnell wachsende Marktsegmente wie Meme-Token bleibt, ist ihr KI-Token-Marktanteil von mehr als 70% vor einem Jahr auf 39% in der letzten Woche gesunken. Im Gegensatz dazu haben die koreanischen und US-amerikanischen Börsen an Zugkraft gewonnen.

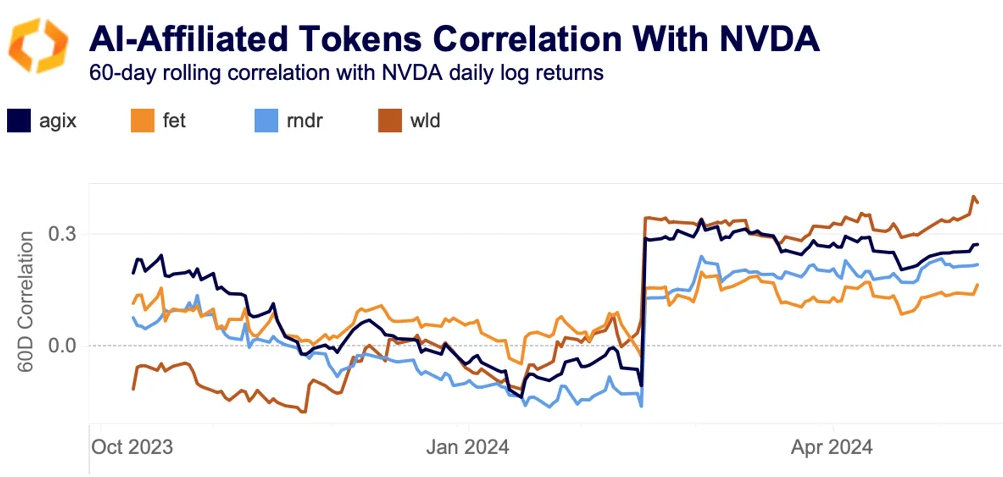

Obwohl die 60-Tage-Korrelation zwischen KI-Token und Nvidia im Februar auf ein mehrmonatiges Hoch gestiegen ist, bleibt sie mit 0.2-0.3 relativ niedrig.

Worldcoin (WLD), das als globales Identitäts- und Finanznetzwerk für eine KI-gesteuerte Welt vermarktet wird, wies in diesem Jahr eine höhere Korrelation mit NVDA auf als die meisten KI-Token.

Hebelwirkung bleibt hoch für Meme-Token

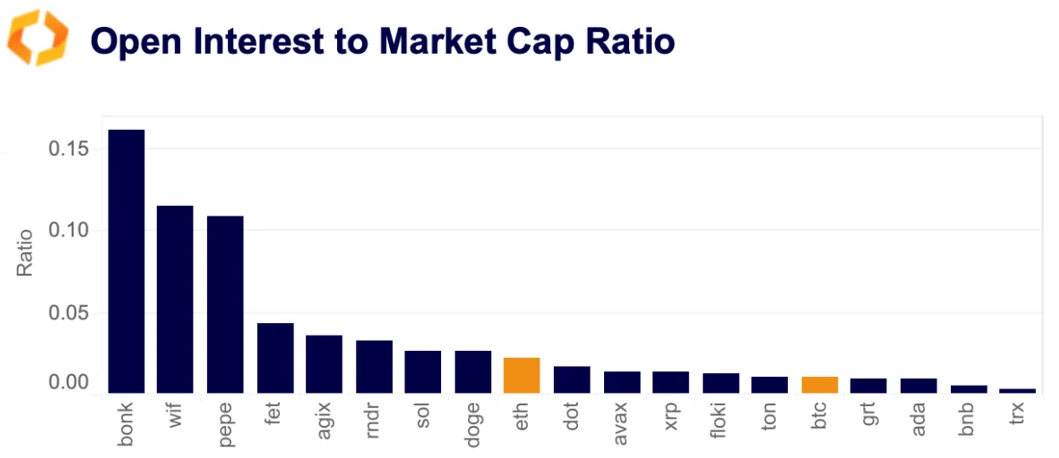

Letzte Woche haben wir uns mit dem Zustand der Krypto-Derivatemärkte befasst, die die Heimat hochriskanter Spekulationen und Preisfindung sind. Insbesondere Altcoins weisen häufig ein höheres Mass an spekulativer Aktivität auf. Das Verhältnis zwischen Open Interest und Marktkapitalisierung kann als Indikator für die Hebelwirkung angesehen werden. Ein höheres Verhältnis deutet darauf hin, dass die Positionierung auf dem Derivatemarkt für einen Vermögenswert im Vergleich zu seiner Marktkapitalisierung gross ist, wodurch sich die Preisfindung für diese Token stärker auf die Märkte für ewige Termingeschäfte konzentriert. In diesem Jahr waren Meme-Token und KI-verwandte Kryptowährungen führend und wiesen eine höhere Hebelwirkung auf als Bitcoin und Ether.

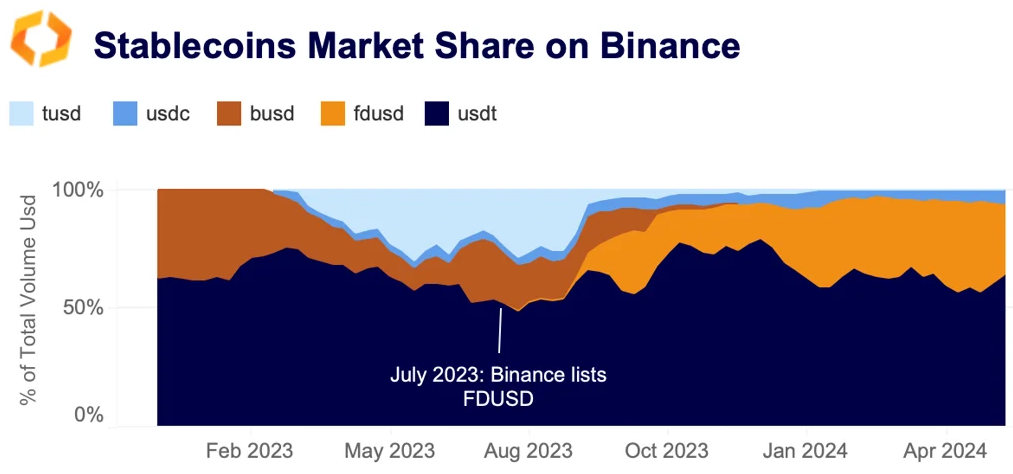

FDUSD hält seinen Marktanteil trotz höherer Gebühren

Der Stablecoin FDUSD hat seinen Marktanteil auf Binance gehalten, obwohl die Börse im letzten Monat für ihre regulären und VIP-1-Nutzer wieder Taker-Gebühren für FDUSD-Handelspaare eingeführt hat.

Das durchschnittliche tägliche FDUSD-Volumen belief sich im Jahr 2024 auf 7 Mrd. USD, was dem Siebenfachen des kombinierten Volumens von TUSD und USDC entspricht. Eine mögliche Erklärung für die fehlende Auswirkung der teilweisen Wiedereinführung von Gebühren könnte sein, dass die meisten FDUSD-Handelspaare hauptsächlich zwischen Grossnutzern (VIP 2-9) mit einem 30-Tage-Volumen von 5 Mio. USD bis 4 Mrd. USD gehandelt werden, welche keine Gebühren erhoben haben.

Der in Hongkong regulierte First Digital USD (FDUSD) wurde im Juni 2023 auf den Markt gebracht und begann kurz darauf mit dem Handel auf Binance, ohne dass Maker- und Taker-Gebühren anfielen. Sein Marktanteil schnellte in die Höhe und erreichte im April 2024 einen Wert von 45%.

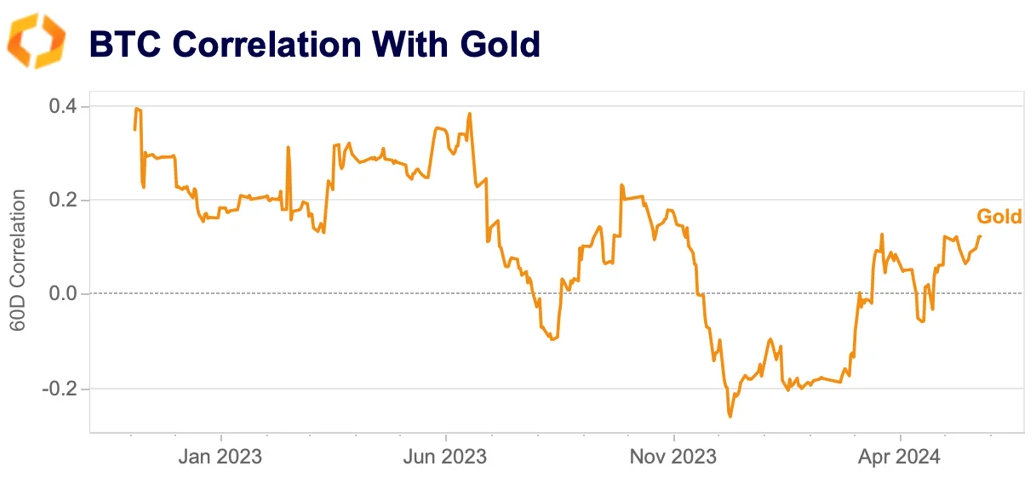

Korrelation zwischen Bitcoin und Gold bleibt schwach

Die 60-Tage-Korrelation von Bitcoin mit dem Safe-Haven Gold hat im April zugenommen und näherte sich in der vergangenen Woche einem Jahreshoch. Sie bleibt jedoch deutlich unter den Höchstständen von 2022 von fast 50%. Gold hat sich in den letzten Monaten aufgrund der starken Nachfrage der Zentralbanken erholt, auch wenn es bei den weltweiten Gold-ETFs zu Abflüssen kam. Die Bestände der Gold-ETFs fielen im April auf 3'079 Tonnen, den niedrigsten Stand seit Februar 2020.

Im Gegensatz dazu wurde Bitcoin in erster Linie von der ETF-Nachfrage angetrieben. Obwohl die Marktkapitalisierung von Bitcoin mit 1.3 Mrd. USD im Vergleich zu den 16 Mrd. USD von Gold gering ist, gibt es ein erhebliches Wachstumspotenzial. Diese geringe Korrelation und das Wachstumspotenzial machen Bitcoin als Portfoliodiversifikator attraktiv.