Ein zusammenfassender wöchentlicher Rückblick auf die Geschehnisse an den Krypto-Märkten mit Fokus auf Trendsektoren, Liquidität, Volatilität, Spreads und mehr in Zusammenarbeit mit Marktdatenanbieter Kaiko.

In der vergangenen Woche verschob die US-Börsenaufsicht SEC ihre Entscheidung über den Antrag von Ark 21Shares Bitcoin Spot ETF und sagte, dass sie gegen das Ripple-Gerichtsurteil Berufung einlegen wird. Coinbase startete offiziell seine Base Blockchain, während Bitstamp ankündigte, dass es die Altcoin-Märkte für US-Händler einstellen wird. Die US-Notenbank nahm das auf Hedera basierende Unternehmen Dropp in ihre Liste der FedNow-Dienstleister auf. Diese Woche erkunden wir:

- Stablecoin-Volumen-Trends, da Curve Abflüsse verzeichnet

- Das Fortbestehen der "Alameda-Lücke" bei der Liquidität

- Bitcoin-Handelsvolumen während der U.S.-Stunden

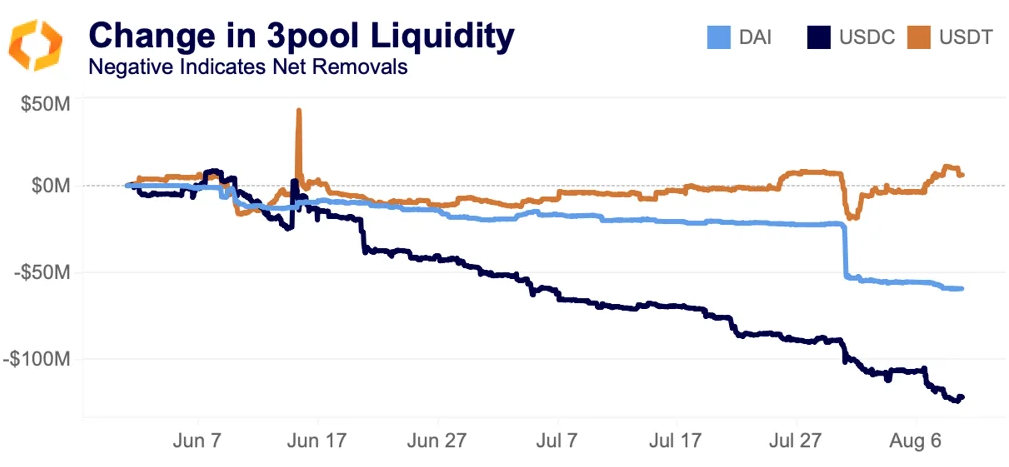

Curve 3pool verliert 175 Mio. USD an Liquidität

Der Curve 3pool - lange Zeit eine der wichtigsten Liquiditätsquellen für DAI, USDC und USDT - ist in diesem Sommer weiter ausgeblutet und um 175 Mio. USD geschrumpft. Dieser Abfluss wurde in erster Linie von USDC angeführt; die Nutzer haben 125 Mio. USD aus dem Stablecoin von Circle abgezogen. Nach diesem Massstab ist USDT ungefähr gleich geblieben, während 60 Mio. USD DAI abgezogen wurden, davon 25 Mio. USD in nur drei Transaktionen am 31. Juli.

USDT ist gleich geblieben und war ebenfalls der Token ziemlich unruhig zurzeit. Infolgedessen haben die Benutzer einen Anreiz, USDT zu entfernen, da er einen unverhältnismässig grossen Anteil am Pool ausmacht. Zum jetzigen Zeitpunkt würde das Verbrennen von 1 Mio. LP-Token den Nutzern 1.027 Mio. USDT einbringen, verglichen mit 1.026 Mio. USDC.

Maker DAO hat vor kurzem darüber abgestimmt, seine Enhanced DAI Savings Rate (DSR) auf einen maximalen APY von 8% zu erhöhen. Seit der Verabschiedung des Vorschlags Ende Juli ist die Menge an DAI, die zum Erhalt der DSR eingezahlt wurde, von 300 Mio. USD auf fast 1 Mrd. USD angestiegen. Trotzdem gibt es keinen offensichtlichen Abfluss von DAI aus dem 3pool (abgesehen von den drei bereits erwähnten Transaktionen) oder grosse Handelsungleichgewichte auf Curve oder Uniswap.

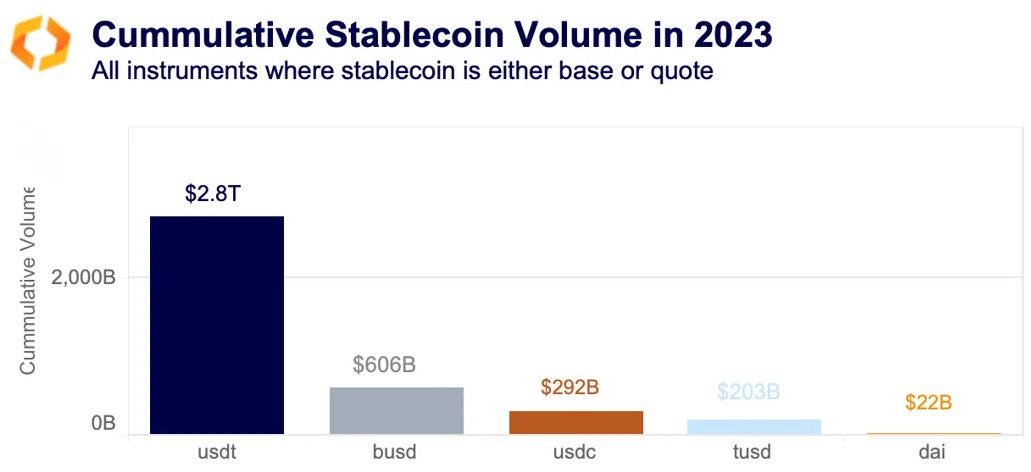

Das erhöhte DSR könnte den Nutzern einen Grund geben, DAI zu halten und zu hinterlegen. Es scheint jedoch unwahrscheinlich, dass es das DAI-Volumen erhöht. Die folgende Abbildung zeigt das gesamte Stablecoin-Volumen im Jahr 2010; USDC hat das 12-fache Volumen von DAI, während USDT mehr als das 100-fache Volumen hat.

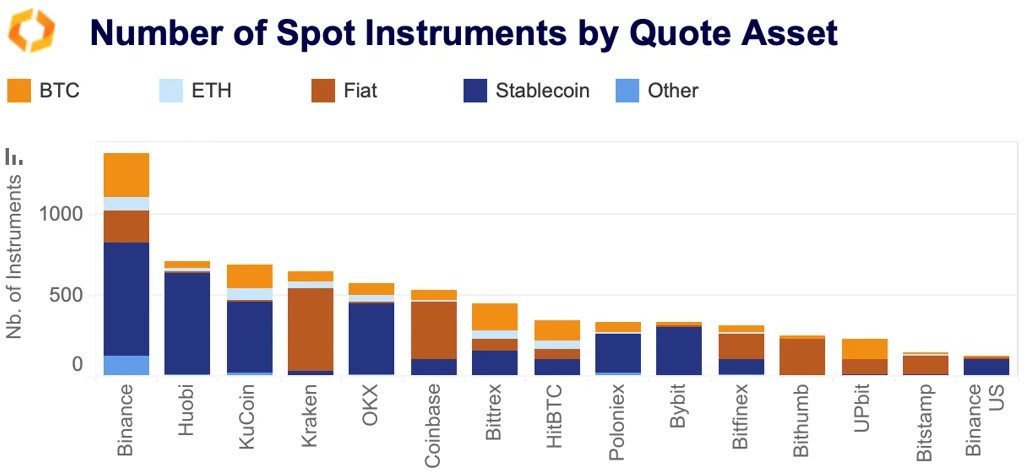

Stablecoins sind nach wie vor der dominierende Handelspartner für Kryptowährungen, wobei die meisten Paare an den grössten zentralen Börsen auf Stablecoins lauten (blau). Die wichtigsten Ausnahmen von dieser Regel sind US-Börsen, insbesondere Kraken und Coinbase.

Seit Juli 2022 wurden jedoch die USDC- und USD-Paare auf Coinbase vereinheitlicht, wodurch die Grenze zwischen Fiat und Stablecoin verwischt wurde. Trotz starker Stablecoin-Volumina auf zentralen Börsen konnte DAI auf diesen Plattformen nie ein nennenswertes Volumen verzeichnen.

OP-Liquidität nähert sich Allzeithoch

Die Liquidität für Optimism (OP) ist seit Juni sprunghaft angestiegen, wobei sich sowohl die Gebote als auch die Nachfrage innerhalb von 0.5% des mittleren Preises von 750'000 USD auf 1.5 Mio. USD verdoppelt haben. Dies bleibt ein wenig unter den Höchstständen, die im März 2023 erreicht wurde, nur wenige Wochen nachdem OP seinen ATH-Preis von etwa 3.20 USD erreicht hatte; der Preis von OP liegt zum Zeitpunkt dieses Schreibens etwa 50% unter diesem Niveau. Optimism - ein Ethereum Layer 2 Netzwerk - wurde durch die jüngste Popularität von Base (Coinbase's Ethereum L2) das auf Optimism's Technologie aufbaut, angekurbelt. In einem Blogbeitrag erklärte Base, dass es einen Prozentsatz der Transaktionsgebühren an das Optimism Collective - die DAO, die Optimism verwaltet - abführen wird.

Die "Alameda-Lücke" bleibt bei geringer Volatilität bestehen

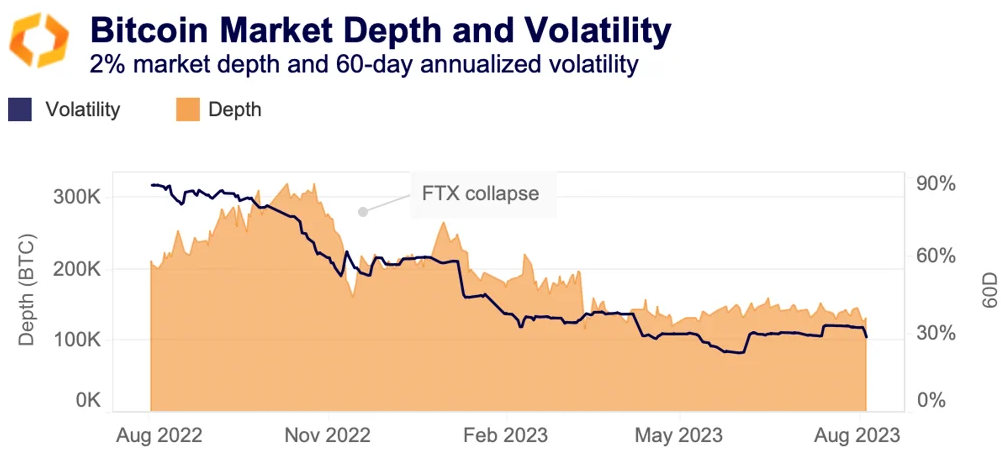

Obwohl die BTC-Preise in diesem Jahr um mehr als 70% gestiegen sind, hat sich die "Alameda-Lücke" - der starke Rückgang der Liquidität, den wir nach dem Zusammenbruch von FTX und seiner Schwesterfirma Alameda Research beobachtet haben - fortgesetzt.

Die Bitcoin-2%-Markttiefe an den wichtigsten zentralen Börsen hat sich 2023 weiter verschlechtert und stabilisiert sich bei etwa 5k BTC, mehr als 60 % unter dem Niveau von Oktober 2022.

Dies ist zum Teil auf strukturelle Gründe zurückzuführen - d.h. Market Maker verlassen den Markt, nachdem sie Verluste erlitten haben oder ihre Risikomanagement-Strategien nach FTX dauerhaft ändern. Zusätzlich trägt auch die niedrige Volatilität dazu bei, dass sich Liquiditätsanbieter vom Markt fernhalten.

Fortgeschrittene Händler, die von Preisschwankungen profitieren, haben den Markt in den letzten Monaten aufgrund der sinkenden Volatilität massenhaft verlassen. Die Handelsvolumina befrinden sich auf einem mehrjährigen Tiefstand. Für die Market Maker, die ihre Einnahmen durch die Geld-Brief-Spanne bei einer grossen Anzahl von Geschäften erzielen, ist deshalb wenig Anreiz zu erkennen. Sie wollen keine Liquidität bereitstellen, obwohl die Volatilität niedrig ist.

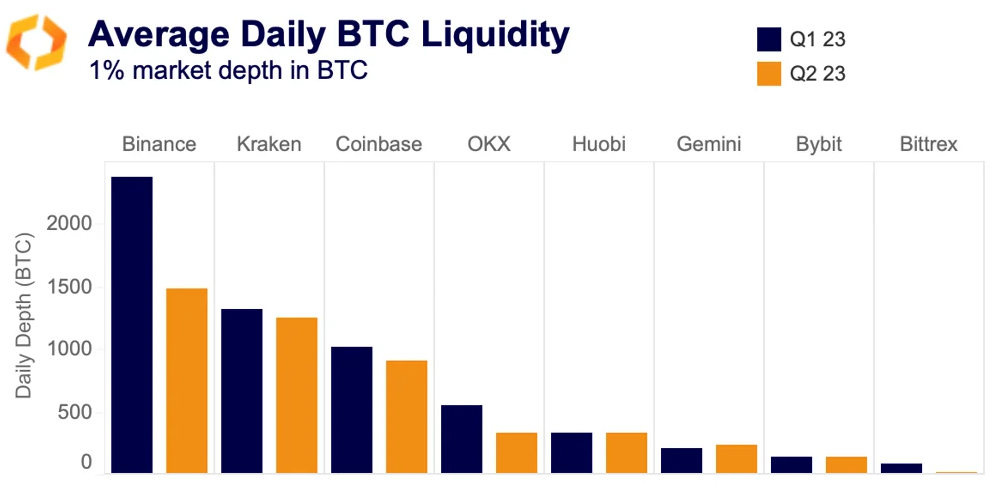

Betrachtet man die durchschnittliche tägliche BTC-Liquidität an den wichtigsten Börsen in nativen Einheiten, so verzeichnete Binance im zweiten Quartal den stärksten Rückgang im Vergleich zum Vorquartal. Dies ist wahrscheinlich auf die erhöhte regulatorische Unsicherheit und die Abschaffung der gebührenfreien BTC-Aktion der Börse zurückzuführen. OKX, Coinbase und Kraken verzeichneten ebenfalls einen Rückgang, während interessanterweise kleinere Börsen besser abschnitten, wobei die BTC-Liquidität auf Bybit gleich blieb und auf Gemini leicht anstieg.

Insgesamt dürfte das niedrige Volumen- und Liquiditätsumfeld den Wettbewerb zwischen Börsen und Projekten verschärfen, die oft Vereinbarungen mit Liquiditätsanbietern für ihre Token benötigen.

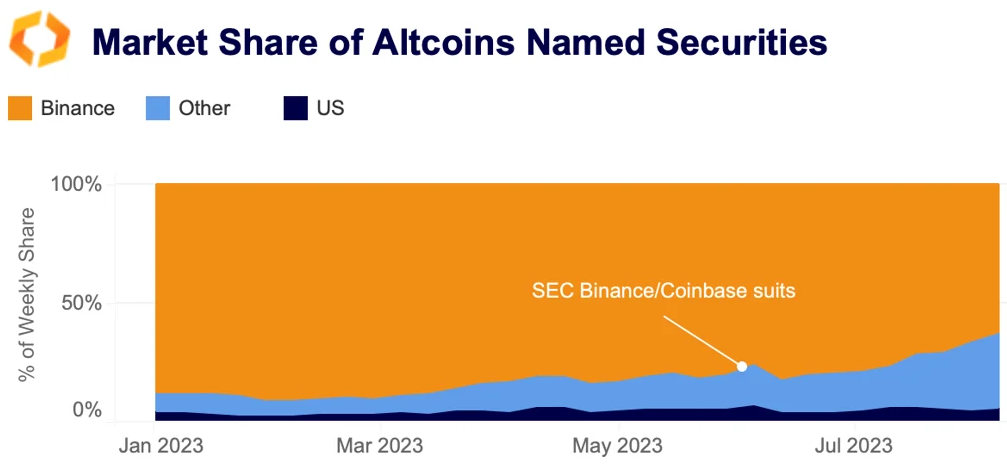

Binance sieht starken Rückgang des Altcoin-Marktanteils

Letzte Woche kündigte Bitstamp an, den Handel mit einigen Altcoins einzustellen, die von der US-Börsenaufsicht SEC in ihren Klagen gegen Binance und Coinbase als Wertpapiere bezeichnet wurden. Der Schritt folgt anderen Plattformen wie Robinhood, Bakkt und eToro.

Betrachtet man den Marktanteil des Handelsvolumens dieser Altcoins, so ist der Anteil der US-Börsen in diesem Jahr interessanterweise mit rund 6% relativ konstant geblieben. Im Gegensatz dazu ist der Marktanteil von Binance weiter zurückgegangen und hat den niedrigsten Stand seit Januar 2022 erreicht. Davon haben andere Offshore-Börsen profitiert, wobei Poloniex und Huobi die grössten Zuwächse verzeichneten.

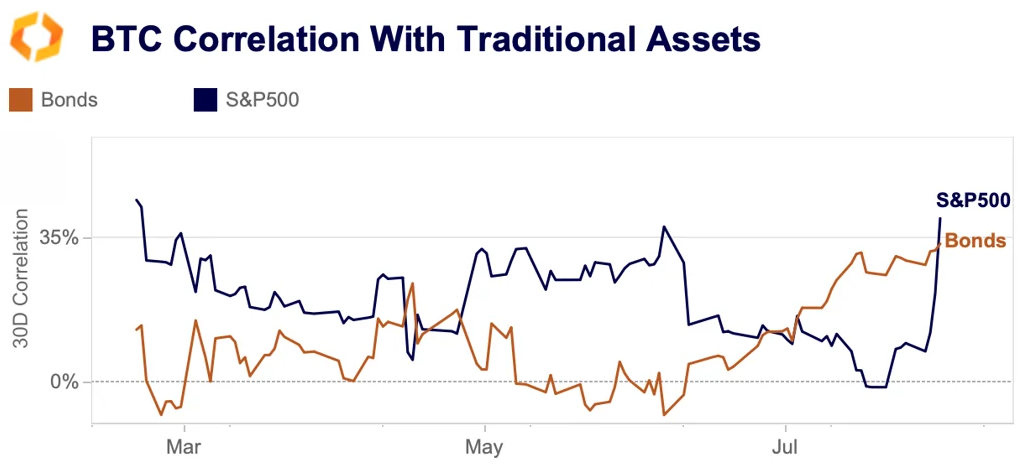

Korrelation von BTC mit Anleihen und Aktien steigt

Die Korrelation von BTC mit US-Aktien und Investment-Grade-Anleihen (gemessen am iShares Core U.S. Aggregate Bond ETF - AGG) ist im August auf 40% bzw. 33% gestiegen. Der Trend deutet darauf hin, dass sich BTC zunehmend im Gleichschritt mit traditionellen Vermögenswerten bewegt, nachdem es in diesem Jahr weitgehend unkorreliert zu Aktien und Anleihen war. Die Rallye der US-Aktien ist in den letzten Wochen ins Stocken geraten, während die Renditen (die sich umgekehrt zu den Kursen bewegen) aufgrund einer Kombination aus starken US-Konjunkturindikatoren, Befürchtungen hinsichtlich des chinesischen Immobiliensektors und den Auswirkungen der Herabstufung der Kreditwürdigkeit der US-Regierung durch Fitch gestiegen sind. Der BTC-Kurs ist seit Anfang Juli rückläufig, nachdem er im Juni um 13% gestiegen war.