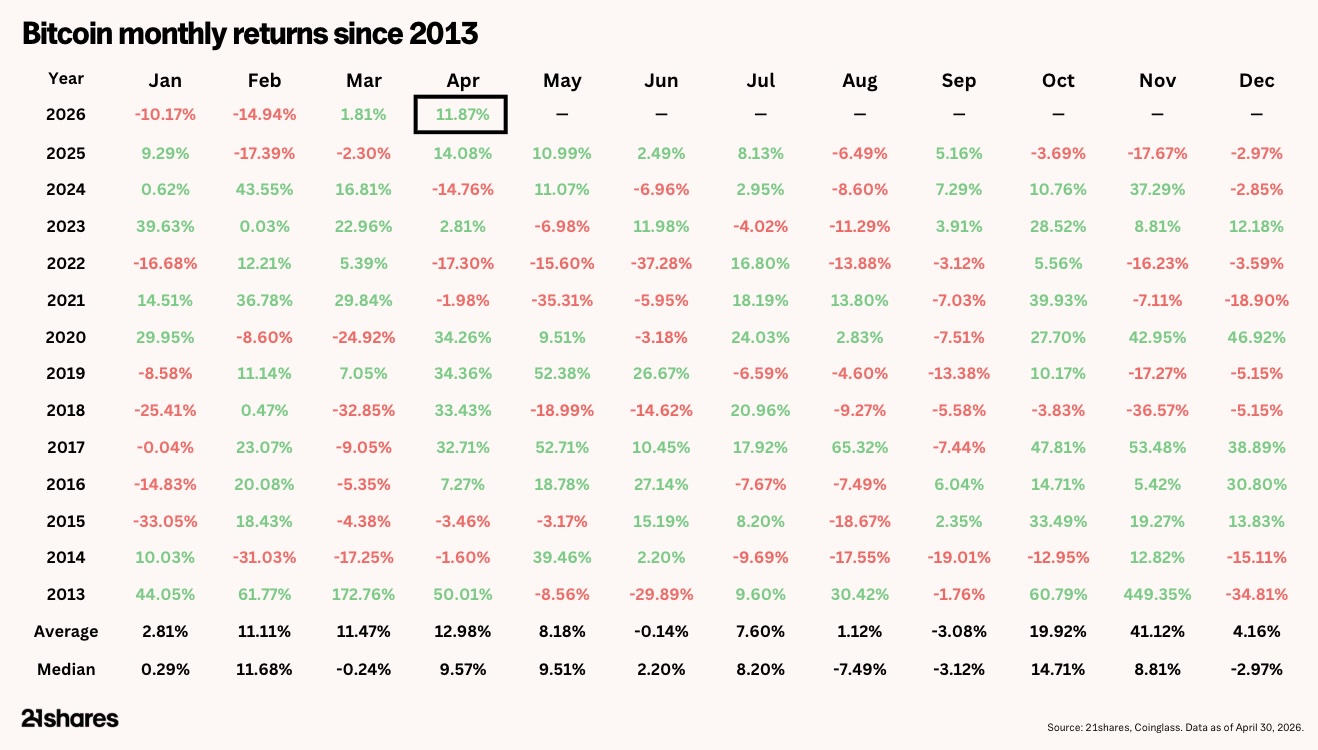

April lieferte Bitcoins stärkste Monatsperformance seit über einem Jahr. Der Vermögenswert legte rund 12% zu, während sich das geopolitische Umfeld von Konflikt zu Deeskalation wandelte. Dabei testete die Bewegung testete den Widerstand bei 78'000 USD und damit den möglichen Bitcoin-Regimewechsel.

Konkret trieben drei Faktoren das Geschehen: Zuflüsse geduldigen Kapitals, ein verbessertes geopolitisches Bild und eine Risk-on-Rally an den Aktienmärkten. Trotz dieser Dynamik wirkt das Geschehen jedoch eher wie eine Bärenmarkt-Rally als wie ein bestätigter Regimewechsel. Das aktuelle Niveau hat sich als Widerstand behauptet. Unterdessen hat sich das Makro-Umfeld nicht vollständig aufgehellt, und das Fundament festigt sich. Eine Trendbestätigung steht allerdings noch aus.

Was ist im April passiert?

Zunächst kam das KI-Thema wuchtig zurück. Unterdessen wurde im Nahen Osten ein "Waffenstillstand" erreicht, obwohl die Strasse von Hormus geschlossen blieb. Zudem rückte Kevin Warsh wieder auf den Weg zur Bestätigung als neuer Fed-Vorsitzender. Dadurch geriet der Aktienausverkauf vom März rasch in Vergessenheit. Starke Ergebnisse von Intel und TSMC lösten eine deutliche Erholung bei Tech-Aktien aus. Auch die Ankündigung von Anthropics neuem Modell "Mythos" half mit.

Im Nahen Osten kündigten die USA und Iran einen zweiwöchigen Waffenstillstand ab dem 8. April an. Öl fiel zunächst auf die Nachricht. In der zweiten Monatshälfte erholten sich die Preise jedoch deutlich. Bis dahin war klar, dass keine dauerhafte Einigung in Sicht war. Zum Redaktionszeitpunkt bleibt die Meerenge geschlossen. Zudem befindet sich die Ölterminkurve in historischer Backwardation. Käufer zahlen Rekordaufschläge für sofortige Lieferung. Folglich schlägt sich diese Dynamik weiter in den Inflationserwartungen nieder.

Auf der Politikseite stellte das US-Justizministerium seine Ermittlungen gegen Powell ein. Dadurch wurde der Weg für Warshs Nominierung frei. Die Märkte preisen jedoch null Zinssenkungen für den Rest von 2026 ein. Kurzum: Der neue Vorsitzende erbt ein Umfeld mit wenig Spielraum für Lockerungen. Konkret verstärkt die energiegetriebene Inflation das "länger-höher"-Szenario, das die Makrodecke 2026 prägt.

Was die Krypto-Preisbewegung stützt

Der geopolitische Ton im April unterschied sich von jenem im März. Statt weiterer Eskalation prägten erstmals nachhaltige Gespräche über eine Lösung den Monat. Trumps gelegentliche Posts blieben die Ausnahme. Die Polymarket-Wahrscheinlichkeit für einen Friedensschluss zur Jahresmitte stieg über 80%, bevor sie sich wieder zurückbildete. Bemerkenswert: Das waren die höchsten Werte seit Beginn des Konflikts. Faktisch reagierten die Märkte auf die Richtung, nicht auf das Endziel. Folglich bepreisten sie eine Welt, in der sich die Lage löst statt weiter verschlechtert.

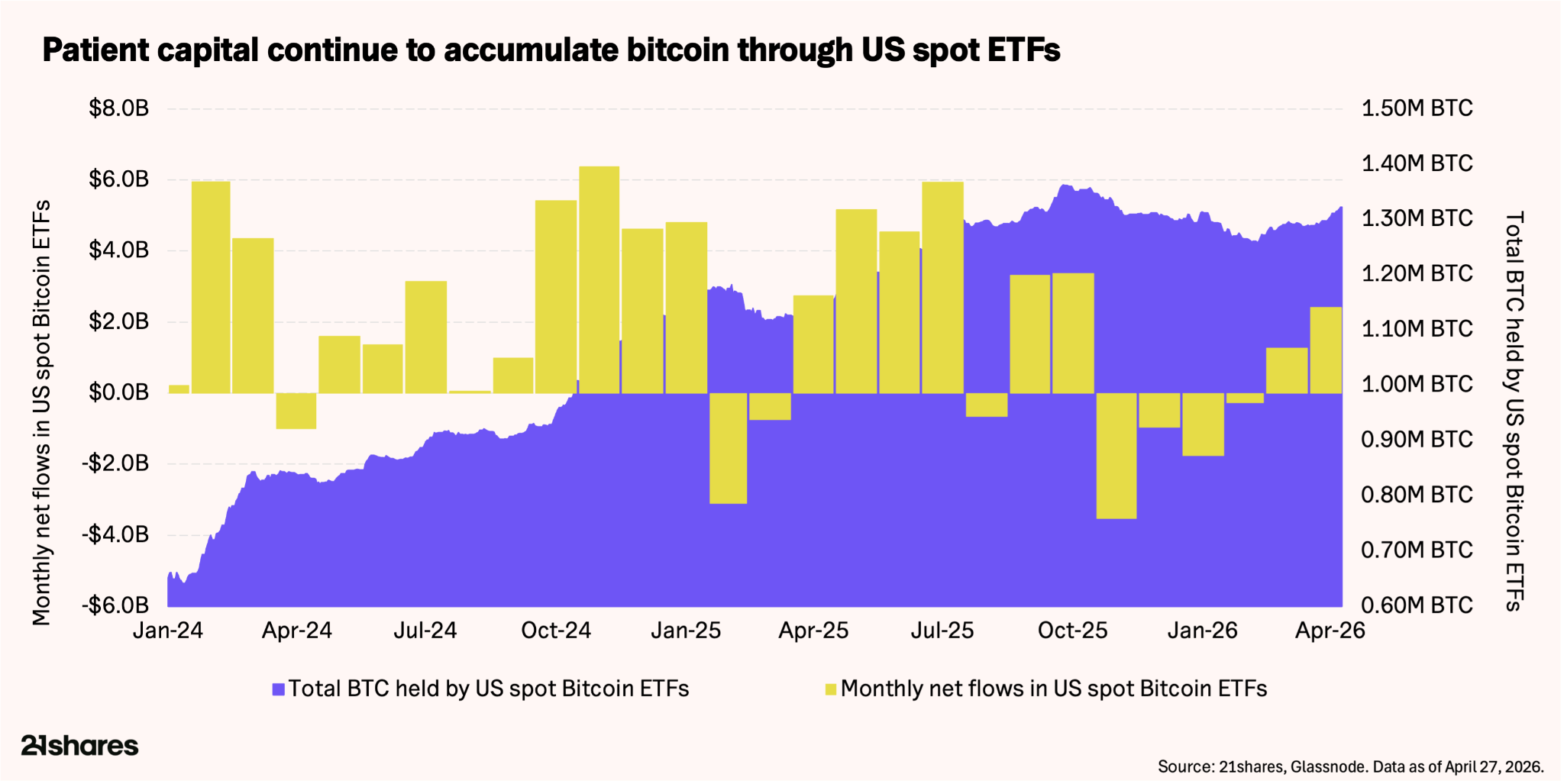

Das Flow-Bild ist mittlerweile das deutlichste Signal. Konkret behandeln die wichtigsten Halter diese Korrektur als Kaufgelegenheit. US-Spot-Bitcoin-ETFs zogen im April Nettomittel von rund 2.4 Mrd. USD an. Tatsächlich war das in Dollar gerechnet der stärkste Monat seit dem Oktober-Crash des Vorjahres. Die gesamten ETF-Bestände liegen mittlerweile bei rund 1.31 Mio. BTC. Zudem steuern sie auf neue Höchststände zu, obwohl die Preise über 40% unter dem 2025er-Hoch verharren.

Unternehmensbilanzen bleiben ein ebenso starkes Schwungrad. Strategy tätigte den drittgrössten Bitcoin-Kauf der Firmengeschichte. Konkret erwarb das Unternehmen 34'164 BTC für rund 2.54 Mrd. USD und hob die Bestände über 815'000 BTC. Zunehmend finanziert Strategy diese Käufe über Vorzugspapiere wie STRC. Tatsächlich wurden seit dem Start STRC-Emissionen von über 2.1 Mrd. USD platziert. Kurzum: Das ist Nachfrage in einem Ausmass, wie es frühere Zyklen schlicht nicht hatten.

Bitcoin-Regimewechsel: Risikoappetit kehrt selektiv zurück

Hinter beidem verbreitert sich die institutionelle Produktpipeline weiter. Goldman Sachs reichte einen Bitcoin Premium Income ETF ein. Unterdessen brachte Morgan Stanley Spot-Krypto an rund 16'000 Berater. Zudem wird BlackRocks renditeorientierter Bitcoin-ETF in Kürze erwartet. Dadurch sieht die Marktstruktur grundlegend anders aus als in früheren Zyklen. Stabile Hände dominieren. Reflexartige Verkaufswellen haben nachgelassen. Zudem verbreitert sich die Basis institutioneller Käufer mit mehrjährigem Horizont weiter. Tatsächlich baut geduldiges Kapital jenen Boden, auf dem die Bestätigung dereinst stehen wird.

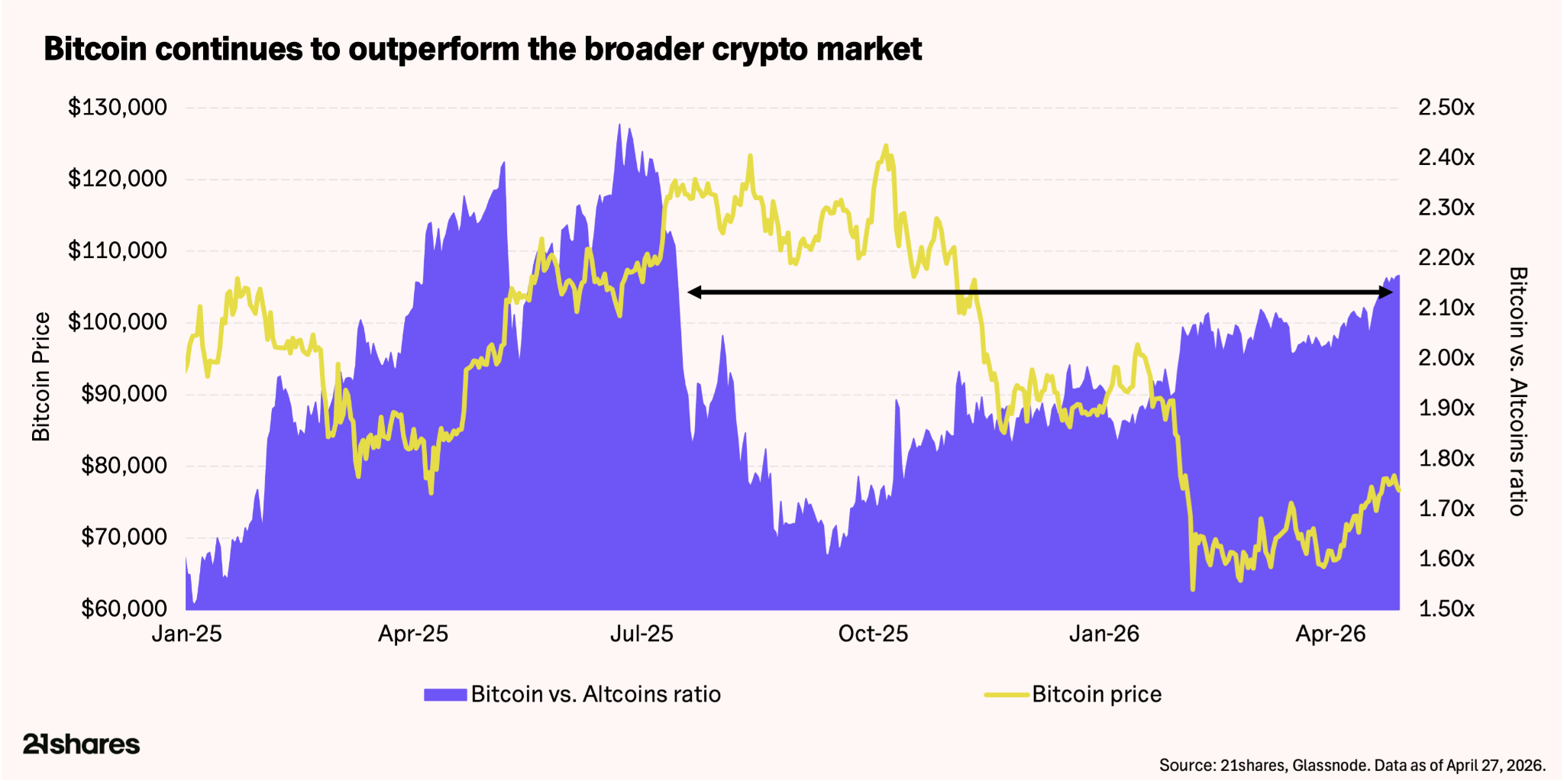

Die ersten beiden Dynamiken erklären eine dritte. Kapital wandert die Risikokurve hinauf, allerdings langsam und selektiv. Bemerkenswert: Das Verhältnis von BTC- zu Altcoin-Marktkapitalisierung kletterte auf rund 2.17x, den höchsten Stand seit Mitte 2025. Bitcoin und Ethereum, beide rund 10% im Plus, ziehen weiterhin den Löwenanteil der Zuflüsse an. Unterdessen kämpft der breitere Altcoin-Markt. Kurzum: Das untermauert das Motto "Qualität vor Breite".

Das ist ein klassisches Merkmal früher Rotation. In früheren Zyklen wanderte Kapital schrittweise die Risikokurve hinauf: zuerst Bitcoin, danach Large Caps. Tatsächlich befinden wir uns offenbar in der Anfangsphase dieser Sequenz. Geopolitische Unsicherheit besteht weiterhin. Zudem ist das institutionelle Schwungrad strukturell auf Bitcoin ausgerichtet. Folglich profitiert der grösste und liquideste Vermögenswert weiterhin überproportional.

Wichtige Fundamentaldaten und Beobachtungspunkte

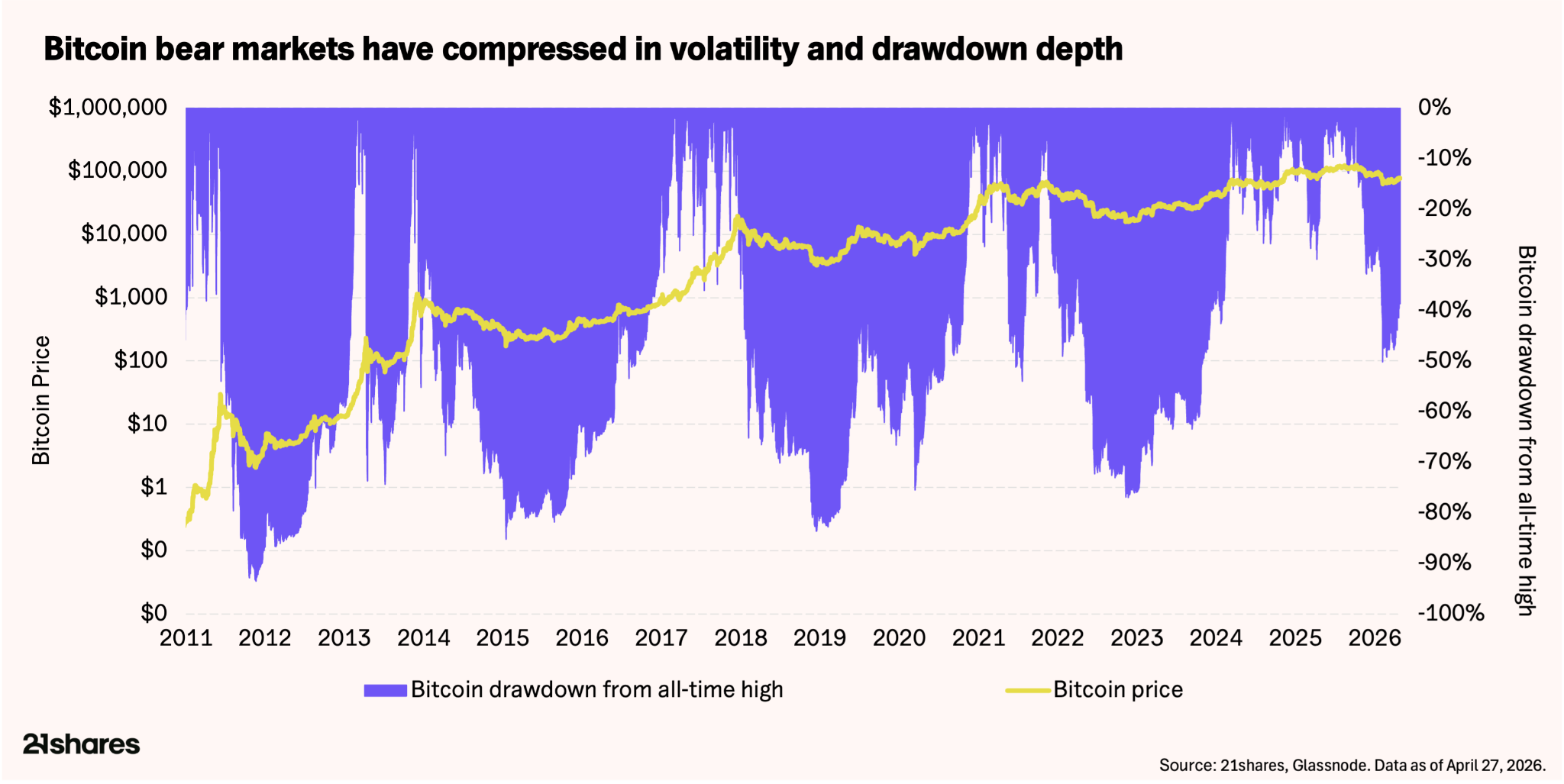

Jeder nachfolgende Zyklus zeigte flachere Drawdowns. Der aktuelle maximale Rückgang vom Oktober-2025-Hoch liegt bei rund 50%. Im Vergleich dazu lag der Durchschnitt früherer Zyklen bei rund 82%. Kurzum: Geduldiges Kapital dämpft die Heftigkeit von Korrekturen, wie es frühere Zyklen nicht vermochten. Geduld bleibt dennoch angebracht. Wir befinden uns etwa sechs bis sieben Monate im aktuellen Drawdown. Frühere Zyklen brauchten hingegen meist rund ein Jahr vom Hoch bis zum Tief. Ob geduldiges Kapital nicht nur die Tiefe, sondern auch die Dauer dämpft, bleibt offen. Mittlerweile dürfte erhebliches an der Seitenlinie geparktes Kapital auf eine Bestätigung warten, bevor es zurückkehrt.

Der April markierte die Halbzeit zwischen dem Halving von April 2024 und der nächsten erwarteten Reduktion. Für Miner ist das Bild gemischt, aber nicht alarmierend. Der Hash-Ribbon-Indikator trat Ende März wieder in den Kapitulationsbereich ein. Konkret rutschte der 30-Tage-Hashrate-Durchschnitt unter den 60-Tage-Wert. Kurzum: Das deutet auf erneuten Stress bei weniger effizienten Betreibern hin. Bemerkenswert: Erhöhte Energiekosten infolge der Hormus-Störung treiben den Druck. Zur Einordnung: Energie macht über 90% der Miner-Betriebskosten aus. Die täglichen Erlöse von rund 33.5 Mio. USD liegen etwa 24% unter dem nachlaufenden Jahresdurchschnitt. Allerdings bleiben sie deutlich über Niveaus, die historisch mit erzwungener Kapitulation verbunden waren.