Die Beimischung von Krypto-Assets zu einem traditionellen Portfolio kann zu besseren risikobereinigten Anlageergebnissen führen, da sie im Vergleich zu allen anderen Anlageklassen eine weitgehend unabhängige Risikoprämie aufweisen. Eine eingehende Portfolioanalyse verschiedener Krypto-Allokationen.

Wenn man erwägt, in eine bestimmte Anlageklasse und anschliessend in einen bestimmten Vermögenswert zu investieren, sollte man sich vor allem zwei Fragen stellen:

- Was ist die Anlagethese für diese Anlageklasse?

- Welcher Anteil eines Portfolios sollte angesichts der aktuellen finanziellen Ziele und Rahmenbedingungen dieser Anlageklasse zugewiesen werden?

Dieser Artikel soll die zweite Frage (2) beantworten. Im Kern geht es um die optimale Portfoliokonstruktion und das Risikomanagement des besagten Portfolios für einen bestimmten Satz von Bestandteilen. Der Kürze halber gehen wir davon aus, dass der Leser die Grundlagen der modernen Portfoliotheorie versteht, aber vielleicht mit der Terminologie der Kryptowährungen weniger vertraut ist. Wir werden die Konzepte definieren und ausführen, wo es notwendig erscheint.

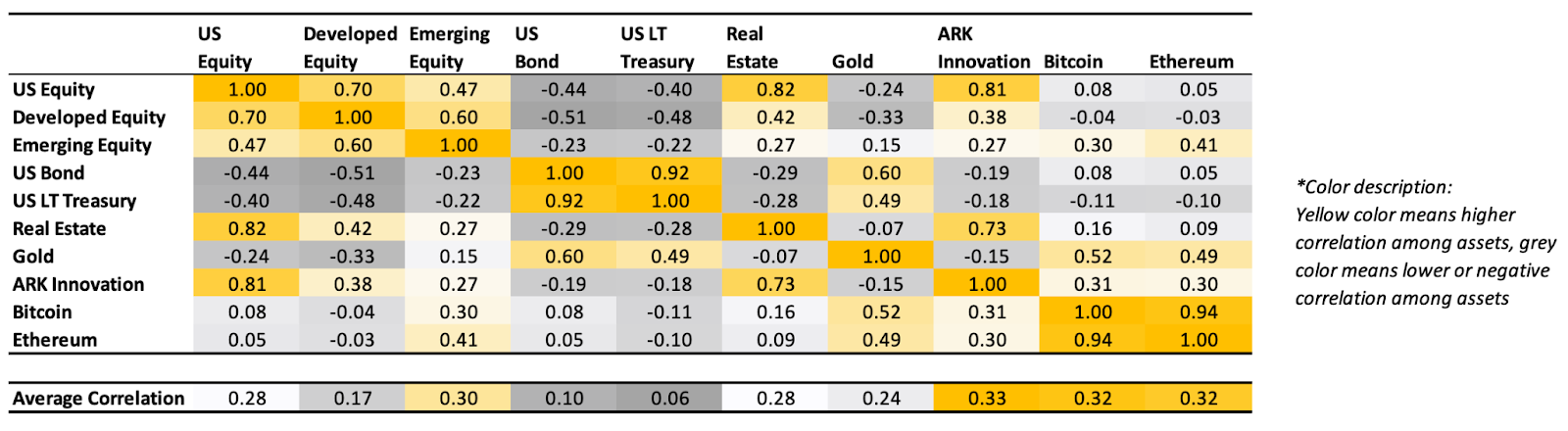

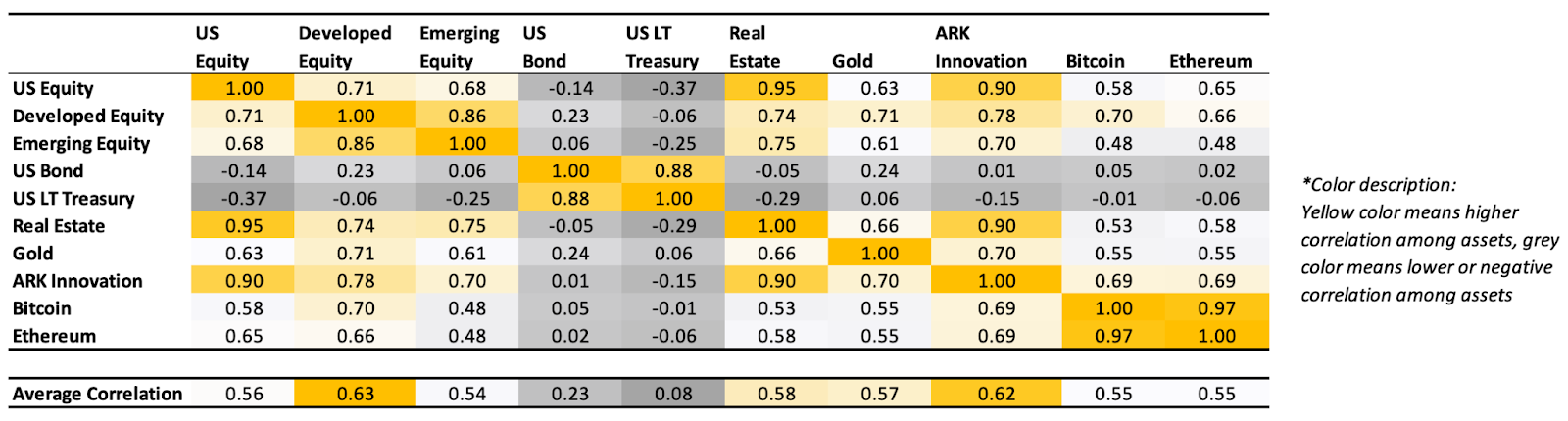

Korrelation der Renditen zwischen Anlageklassen

In Abbildung 1 vergleichen wir die Korrelation der Renditen für mehrere wichtige Anlageklassen, die durch beliebte börsengehandelte Fonds (ETFs) sowie Bitcoin (BTC) und Ether (ETH) repräsentiert werden. Die ausgewählten ETFs repräsentieren eine Vielzahl von Anlageklassen und Risikoprofilen und lauten wie folgt:

- US-Aktien, dargestellt durch SPY - Der SPDR S&P 500 ETF

- Aktien aus Industrieländern, dargestellt durch EFA - Der iShares MSCI EAFE ETF

- Aktien aus Schwellenländern, dargestellt durch EEM - Der iShares MSCI Emerging Markets ETF

- US-Anleihen, dargestellt durch AGG - Der iShares Core U.S. Aggregate Bond ETF

- Langfristige US-Staatsanleihen, dargestellt durch TLT - Der iShares 20+ Year Treasury Bond ETF

- Immobilien, VNQ - Der Vanguard Real Estate ETF

- Gold, GLD - Der SPDR Gold Shares ETF

- ARK Innovation, dargestellt durch ARKK

Die Korrelation von Bitcoin mit den wichtigsten Anlageklassen reicht von 0.02 bis zu 0.36 (ohne Ethereum), ähnlich wie die von Gold (GLD), die vom 1. Januar 2019 bis zum 31. Mai 2024 zwischen 0.13 und 0.24 liegt. Ähnlich verspricht Ethereum ein praktikables Diversifizierungsinstrument zu sein, was sich auch in der geringen Korrelation mit den wichtigsten Anlageklassen zeigt, die zwischen -0.01 und 0.35 (ohne Bitcoin) liegt. Dieses niedrige Korrelationsniveau macht beide Vermögenswerte zu einer wichtigen Diversifizierungsquelle für traditionelle Portfolios, die aus einer Mischung aus Aktien und Anleihen bestehen. Zwischen Gold und Bitcoin (0.14) bzw. Gold und Ethereum (0.13) besteht hingegen fast keine Korrelation, was beide zu einzigartigen Diversifizierungsquellen für die Portfolios der Anleger macht.

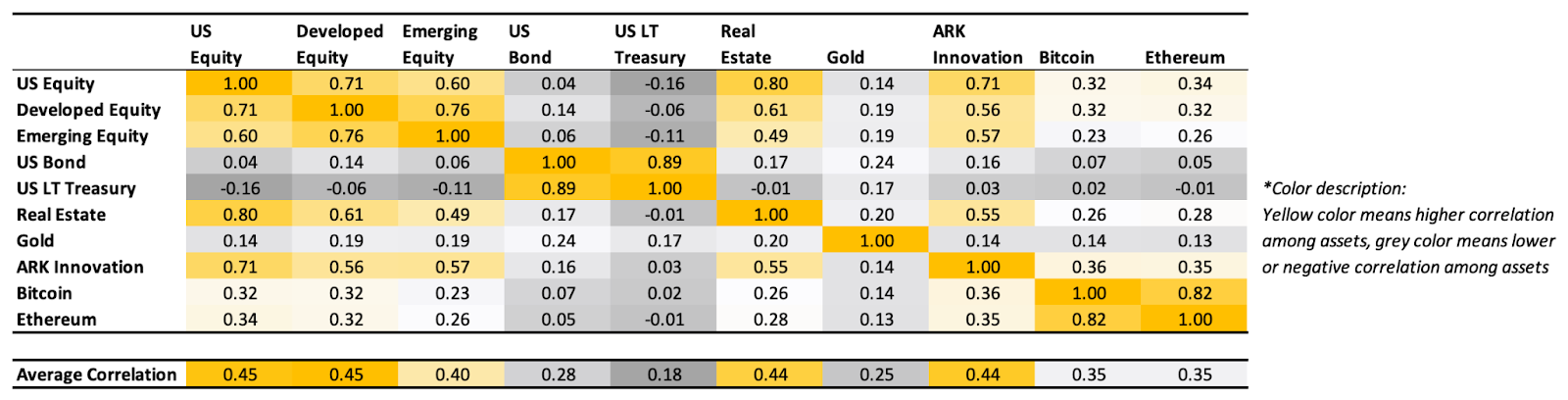

Korrelation der Renditen in Krisenzeiten

In Krisenzeiten besteht zwischen den einzelnen Anlageklassen eine erhöhte Korrelation. Der durch die COVID-19-Pandemie verursachte Börsencrash und die Liquiditätskrise veranschaulichen dieses Muster. Abbildung 2 zeigt, dass das signifikante und plötzliche globale Ereignis, das im März 2020 begann und im April endete, sowohl bei Bitcoin als auch bei Ethereum zu einem plötzlichen Anstieg der Korrelation mit Gold führte.

Bitcoin und Ethereum stiegen im März 2023 um 23% bzw. 25% aufgrund einer sich abzeichnenden Bankenkrise in den USA. Am 13. März musste die Federal Reserve eingreifen, um alle Einleger der Silicon Valley Bank zu schützen. Die Bank erlebte zwei Tage zuvor einen Bank-Run, und die kryptofreundliche Signature Bank wurde von ihrer staatlichen Zulassungsbehörde geschlossen. Am 19. März stimmte die UBS zu, die Credit Suisse im Rahmen einer von den Schweizer Behörden vermittelten Rettungsaktion zu kaufen. In der Zwischenzeit zeigt Abbildung 3, dass sich BTC und ETH von Risikoanlagen wie Aktien abkoppelten und eine stärkere Korrelation zu Gold aufwiesen, da sich die Anleger gegen das Bankenrisiko absichern wollten.

Im Kern ist Bitcoin ein nichtstaatlicher und globaler Vermögenswert, der einzigartige Eigenschaften aufweist (u.a. vertrauenslos, erlaubnisfrei und zensurresistent). In der Tat war eine der Hauptmotivationen von Satoshi Nakamoto für die Schaffung von Bitcoin, ein alternatives Zahlungssystem ausserhalb der Kontrolle der Zentralbanken zu haben.

Portfolio mit unterschiedlichen Rebalancing-Intervallen

Wir wählen ein traditionelles 60/40-Portfolio (60% Aktien, 40% Anleihen) als hypothetische Referenz, da dieses Portfolio seit der Entwicklung der Grundsätze der Modernen Portfoliotheorie (MPT) durch den Nobelpreisträger Harry Markowitz in den 1950er Jahren als Wegweiser für den durchschnittlichen Anleger gilt. Der Kürze halber gehen wir davon aus, dass der Leser über ein gewisses Verständnis der MPT verfügt.

Anschliessend führen wir einen Backtest mit Bitcoin- und/oder Ether-Allokationen in diesem diversifizierten Portfolio durch, um die Auswirkungen einer geringfügigen Allokation in Krypto-Assets auf verschiedene Performance-Metriken zu verstehen. Bevor wir auf die Ergebnisse eingehen, sollte sich der Leser darüber im Klaren sein, dass dieses hypothetische Portfolio im Nachhinein entwickelt wurde und die Performance der Vergangenheit keine Garantie für zukünftige Ergebnisse ist.

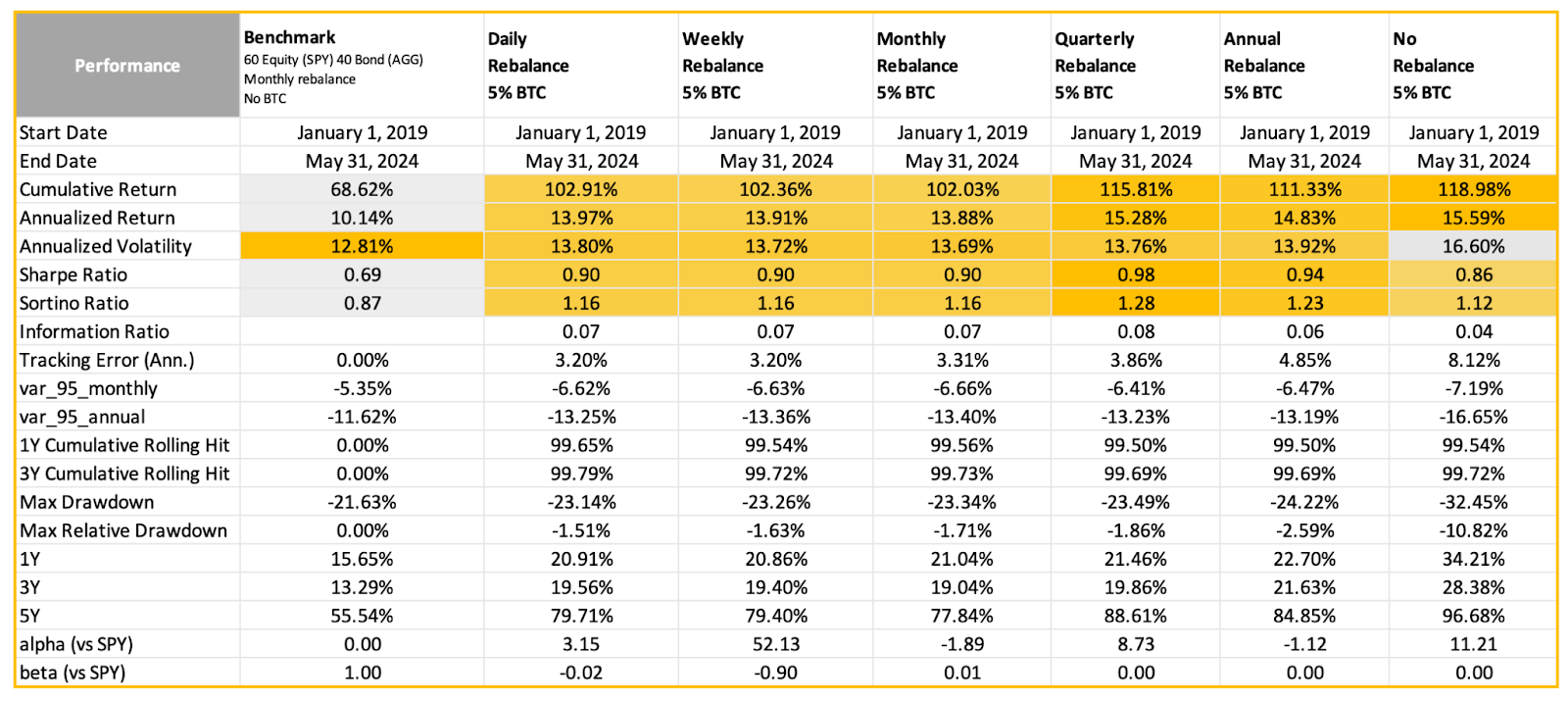

5% BTC-Allokation in einem einfachen Wachstumsportfolio (60% US-Aktien, 40% US-Anleihen)

Wir haben sechs Arten von Rebalancing-Strategien getestet, indem wir einem einfachen Wachstumsportfolio (US-Aktien - 60% vertreten durch SPY, US-Anleihen - 40% vertreten durch AGG) eine konstante Bitcoin-Allokation von 5% hinzufügten: täglich, wöchentlich, monatlich, vierteljährlich, jährlich und kein Rebalancing. Dies sind die wichtigsten Erkenntnisse:

- Verbesserte risikoadjustierte Renditen: Die Aufnahme von Bitcoin in das diversifizierte Portfolio macht sich durch eine verbesserte Gesamtperformance über alle Rebalancing-Frequenzen hinweg bemerkbar, die die annualisierte Rendite um etwa 3% bis 5% (13.88% bis 15.59%) verbessert und die Sharpe Ratio von 0.69 auf einen Bereich von 0.86 bis 0.98 erhöht.

- Rebalancing ist entscheidend: Wenn jedoch Bitcoin ohne Rebalancing hinzugefügt wird, leidet das Gesamtrisiko mit einer annualisierten Volatilität von 16.60%, höher als bei anderen Strategien und der Benchmark von 12.81%. Der risikoeffizienteste Rebalancing-Zeitplan ist vierteljährlich. Diese Strategie hat in der Vergangenheit bewiesen, dass sie immer noch hervorragende kumulative Renditen (115.81%) bei gleichzeitiger Maximierung der Sharpe- (0.98) und Sortino-Ratios (1.28) liefert.

- Timing ist nicht wirklich wichtig: Anleger argumentieren oft, dass es bei Krypto-Investitionen auf das Timing ankommt. Die Studie zeigt jedoch eine Outperformance gegenüber der Benchmark in fast 100% der Fälle im nächsten Jahr und in den nächsten drei Jahren, unabhängig vom Timing der Bitcoin-Allokation.

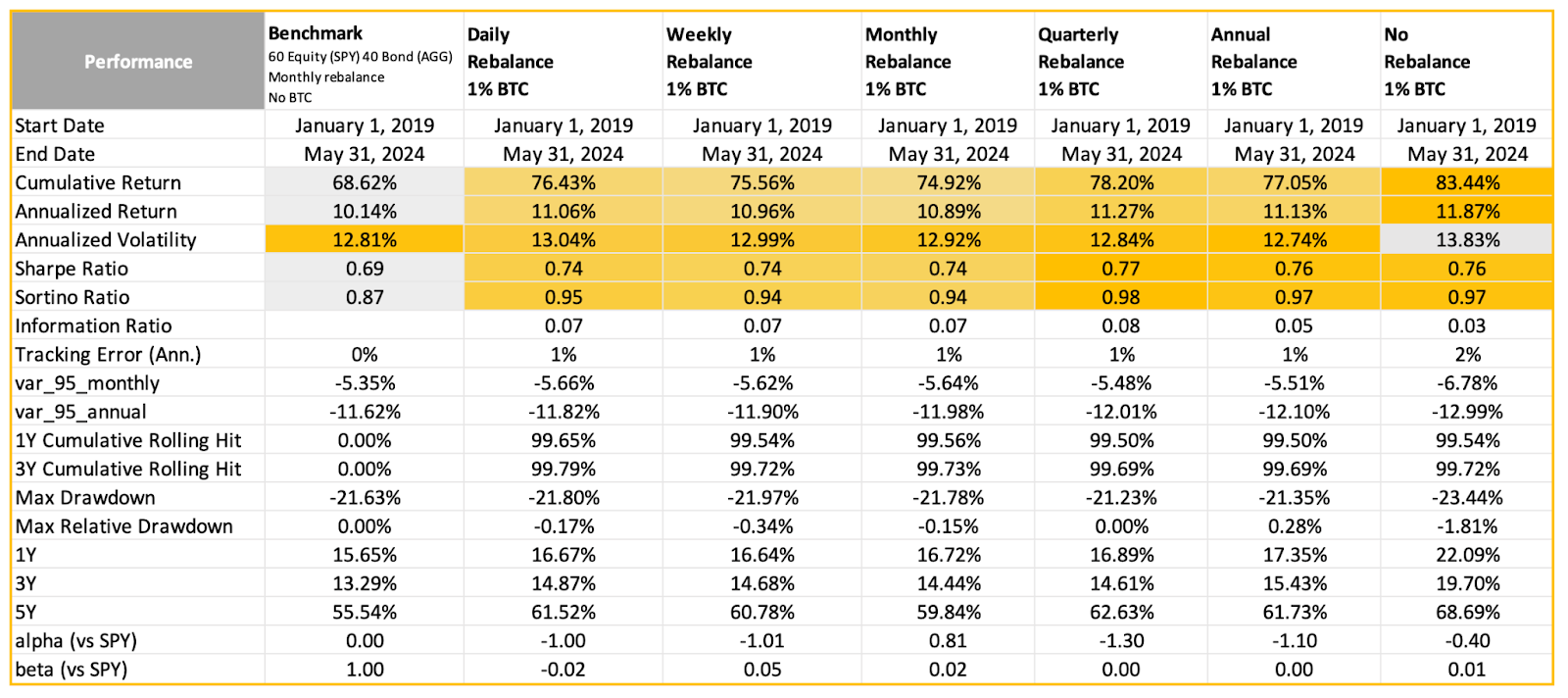

1% BTC-Allokation in einem einfachen Wachstumsportfolio (60% US-Aktien, 40% US-Anleihen)

Wir haben auch sechs Arten von Rebalancing-Strategien getestet, indem wir einem einfachen Wachstumsportfolio (US-Aktien - 60%, US-Anleihen - 40%) eine konstante Bitcoin-Allokation von nur 1% hinzugefügt haben: täglich, wöchentlich, monatlich, vierteljährlich, jährlich und kein Rebalancing (nächste Abbildung). Dies sind die wichtigsten Erkenntnisse:

- Verbesserte risikoadjustierte Renditen: Die Aufnahme von Bitcoin in das diversifizierte Portfolio macht sich durch eine verbesserte Gesamtperformance über alle Rebalancing-Frequenzen hinweg bemerkbar, die die annualisierte Rendite um etwa 1% bis 2% (10.89% bis 11.87%) verbessert und die Sharpe Ratio von 0.69 auf einen Bereich von 0.74 bis 0.77 erhöht.

- Rebalancing ist entscheidend: Wenn jedoch Bitcoin ohne Rebalancing hinzugefügt wird, leidet das Gesamtrisiko mit einer annualisierten Volatilität von 13.83%, höher als bei anderen Strategien und der Benchmark von 12.81%. Der risikoeffizienteste Rebalancing-Zeitplan ist vierteljährlich. Diese Strategie hat in der Vergangenheit bewiesen, dass sie immer noch hervorragende kumulative Renditen (78.20%) bei gleichzeitiger Maximierung der Sharpe- (0.77) und Sortino-Ratios (0.98) liefert.

- Timing ist nicht wirklich wichtig: Anleger argumentieren oft, dass es bei Krypto-Investitionen auf das Timing ankommt. Die Studie zeigt jedoch eine Outperformance gegenüber der Benchmark in fast 100% der Fälle im nächsten Jahr und in den nächsten drei Jahren, unabhängig vom Timing der Bitcoin-Allokation.

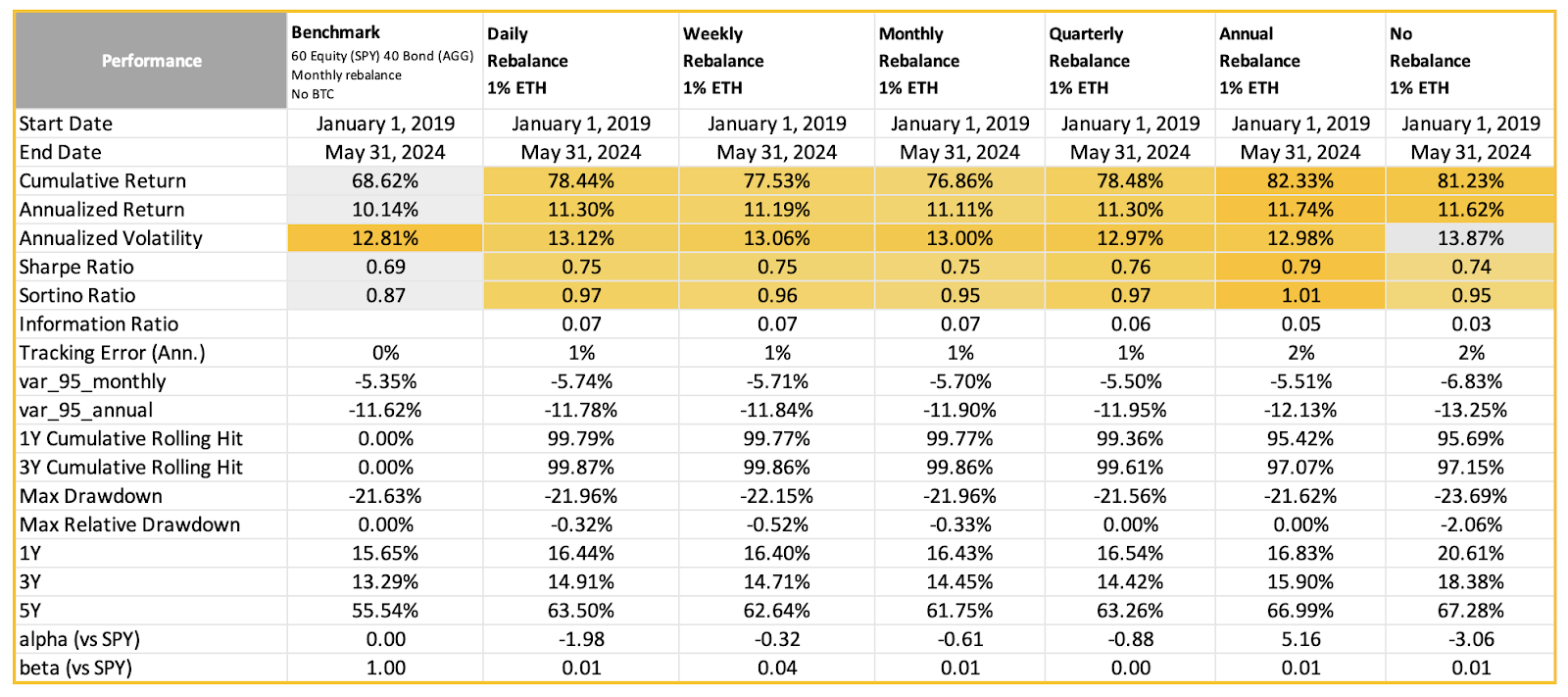

1% ETH-Allokation in einem einfachen Wachstumsportfolio (60% US-Aktien, 40% US-Anleihen)

Darüber hinaus haben wir sechs Arten von Rebalancing-Strategien getestet, indem wir einem einfachen Wachstumsportfolio (US-Aktien - 60%, US-Anleihen - 40%) eine konstante Ethereum-Allokation von 1% hinzufügten: täglich, wöchentlich, monatlich, vierteljährlich, jährlich und kein Rebalancing (siehe nächste Folie). Dies sind die wichtigsten Erkenntnisse:

- Verbesserte risikoadjustierte Renditen: Die Aufnahme von Ethereum in das diversifizierte Portfolio macht sich durch eine verbesserte Gesamtperformance über alle Rebalancing-Frequenzen hinweg bemerkbar, die die annualisierte Rendite um etwa 1% (11.11% bis 11.74%) verbessert und die Sharpe Ratio von 0.69 auf einen Bereich von 0.74 bis 0.79 erhöht.

- Rebalancing ist entscheidend: Wenn jedoch Ethereum ohne Rebalancing hinzugefügt wird, leidet das Gesamtrisiko mit einer annualisierten Volatilität von 13.87%, höher als bei anderen Strategien und der Benchmark von 12.81%. Der risikoeffizienteste Rebalancing-Zeitplan ist vierteljährlich. Diese Strategie hat in der Vergangenheit bewiesen, dass sie immer noch hervorragende kumulative Renditen (82.33%) bei gleichzeitiger Maximierung der Sharpe- (0.79) und Sortino-Ratios (1.01) liefert.

- Timing ist nicht wirklich wichtig: Anleger argumentieren oft, dass es bei Krypto-Investitionen auf das Timing ankommt. Die Studie zeigt jedoch eine Outperformance gegenüber der Benchmark in fast 100% der Fälle im nächsten Jahr und in den nächsten drei Jahren, unabhängig vom Timing der Ethereum-Allokation.

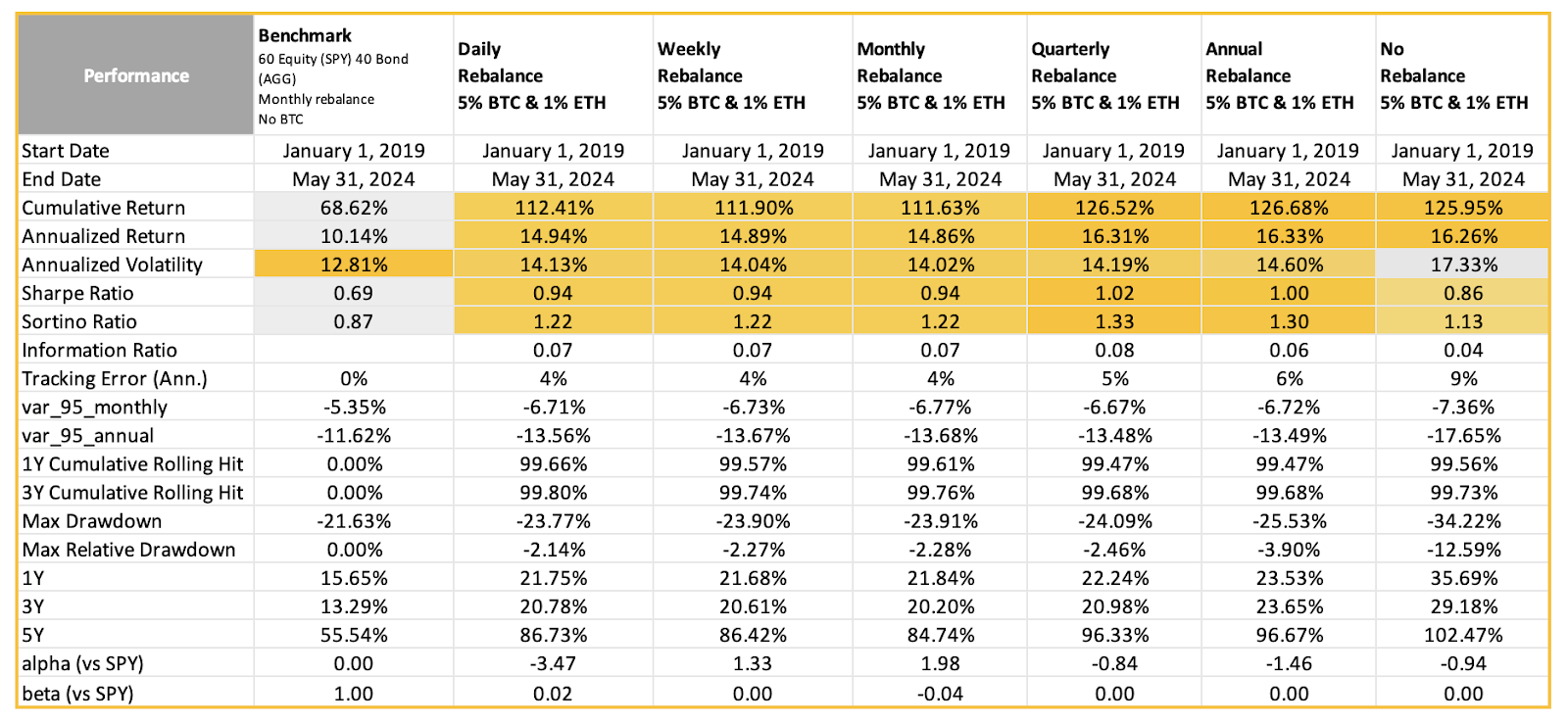

5% BTC- und 1% ETH-Allokation in einem einfachen Wachstumsportfolio (60% US-Aktien, 40% US-Anleihen)

Schliesslich testeten wir sechs Arten von Rebalancing-Strategien, indem wir einem einfachen Wachstumsportfolio (US-Aktien - 60%, US-Anleihen - 40%) eine konstante 5% BTC- und 1% ETH-Allokation hinzufügten: täglich, wöchentlich, monatlich, vierteljährlich, jährlich und kein Rebalancing (siehe nächste Abbildung). Traditionelle Anleger sind oft besorgt über die Klassifizierung ihrer Krypto-Asset-Allokationen. Während Bitcoin oft als digitales Gold angesehen wird und als Rohstoff klassifiziert werden kann, stellt Ethereum einen einzigartigen Fall dar. Als Plattform, die Innovationen vorantreibt und die nächste Generation des Internets antreibt, ist Ethereum eher den Technologie-Investitionen zuzuordnen. Folglich sollte es neben anderen Technologieaktien betrachtet werden, was seine Rolle als Eckpfeiler der modernen technologischen Infrastruktur widerspiegelt. Dies sind die wichtigsten Schlussfolgerungen:

- Verbesserte risikoadjustierte Renditen: Die Aufnahme von Bitcoin und Ethereum in das diversifizierte Portfolio macht sich durch eine verbesserte Gesamtperformance über alle Rebalancing-Frequenzen hinweg bemerkbar, die die annualisierte Rendite um etwa 4% bis 6% (14.86% bis 16.33%) verbessert und die Sharpe Ratio von 0.69 auf einen Bereich von 0.94 bis 1.02 erhöht.

- Rebalancing ist entscheidend: Wenn jedoch Bitcoin und Ethereum ohne Rebalancing hinzugefügt werden, leidet das Gesamtrisiko mit einer annualisierten Volatilität von 17.33%, höher als bei anderen Strategien und der Benchmark von 12.81%. Der risikoeffizienteste Rebalancing-Zeitplan ist vierteljährlich. Diese Strategie hat in der Vergangenheit bewiesen, dass sie immer noch hervorragende kumulative Renditen (126.52%) bei gleichzeitiger Maximierung der Sharpe- (1.02) und Sortino-Ratios (1.33) liefert.

- Timing ist nicht wirklich wichtig: Anleger argumentieren oft, dass es bei Krypto-Investitionen auf das Timing ankommt. Die Studie zeigt jedoch eine Outperformance gegenüber der Benchmark in fast 100% der Fälle im nächsten Jahr und in den nächsten drei Jahren, unabhängig vom Timing der Bitcoin- und Ethereum-Allokation.

Schlussfolgerung

Dieser Bericht hat die Vorteile einer Allokation eines Teils des eigenen Portfolios in Bitcoin und Ethereum durch einen gründlichen Backtest über die Geschichte hinweg aufgezeigt. Der Hauptgrund ist der historische Nachweis, dass Krypto-Assets Anlegern die Möglichkeit bieten, ihre Portfolios weiter zu diversifizieren und die risikobereinigten Renditen zu maximieren. Die einzigartige Dynamik der Krypto-Industrie stellt sicher, dass die entscheidenden Werttreiber für Bitcoin oder Ethereum wenig mit den Werttreibern von Aktien, festverzinslichen Wertpapieren oder alternativen Anlagen zu tun haben.

Das Besondere an Kryptowährungen ist, dass sie das Risikoprofil um ein Vielfaches verbessern können. Die oft volatilen Risikoprofile von Krypto-Assets müssen nur als ein Teil des gesamten Portfolios eines Anlegers betrachtet werden. Eine Neugewichtung ist erforderlich, um die Risikoprämie zu realisieren und das Risikoprofil des Portfolios aufrechtzuerhalten, ohne in Krisenzeiten einem erheblichen Abwärtsrisiko ausgesetzt zu sein. Die theoretische Portfolioallokation ist jedoch nur ein Aspekt des Investitionsprozesses, den man vor einer Investition durchlaufen muss; in diesem Bericht wurden bewusst damit verbundene Themen wie die Bewertung vermieden, da diese in anderen Artikeln behandelt werden.