Krypto & Rohstoffe - Lehren aus 25 Jahren Rohstoffmarkt....

Bevor mein Partner Daniel Masters und ich 2013 die Kryptowährungen entdeckten, waren wir fast drei Jahrzehnte lang im Rohstoffhandel tätig.

Eines der Merkmale von Bitcoin, das uns damals reizte, war das limitierte Angebot, welches mit 21 Millionen Bitcoin begrenzt ist. Diese Eigenschaft verursachte ein ähnliches Gefühl wie bei Gold oder Silber.

Altbekannte Muster

Je länger ich mich nun mit Bitcoin beschäftige, desto mehr sehe ich ähnliche Muster entstehen.

Erstens: Eines der erfolgreichen Themen, die wir in unserem "Global Advisors Commodity Investment Fund" im Zeitraum 2002-2007 eingesetzt haben, waren die "Drei Ds" - Nachfrage, Abbau und Dollar (engl.= Demand, Depletion and the Dollar). In gewisser Weise sind die gleichen Elemente heute im Ökosystem der digitalen Anlagen vorhanden:

- Die Nachfrage in Form eines erhöhten Nutzens für digitale Assets, jenseits von Finanzspekulationen.

- wie wir später hervorheben werden, ist das institutionelle Interesse, obwohl es nach unserer Erfahrung zunimmt, ungebunden von der Nachfrage. - Abbau in Form der periodischen Halbierung der Belohnung für das Mining des Bitcoin.

- Der Dollar in Form von vermindertem Vertrauen in Fiat-Währungen nach der globalen Finanzkrise 2008, dem Einsatz von Maßnahmen wie "Quantitative Easing" und dem aktuellen Mini-Währungskrieg zwischen den USA und China.

Zumindest sehen wir hier einen ähnlichen Aufbau...

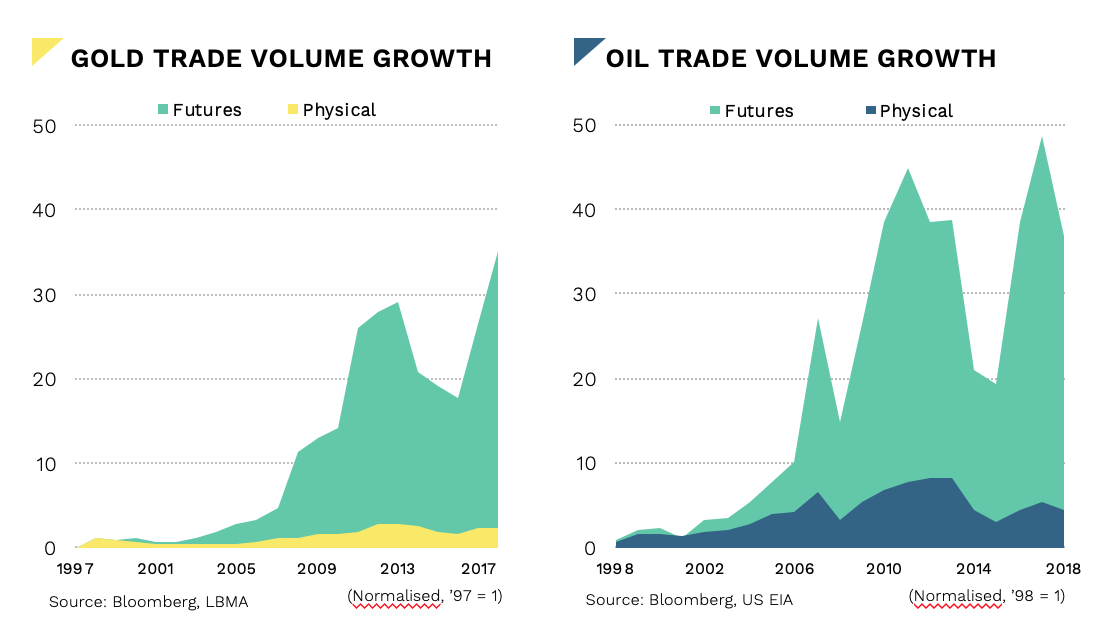

Zweitens: Zwischen Mitte der 1990er Jahre und dem Höhepunkt des Zyklus im Jahr 2008 entwickelten sich die Rohstoffe von einem Markt von Fachleuten und Branchenteilnehmern, zu einer allgemein anerkannten Anlageklasse. Ende 2008 gab es mehr als 250 Milliarden Dollar in Rohstoffindexfonds (gegenüber 20 Milliarden Dollar im Jahr 2002), und der Bruttomarktwert von Rohstoffderivaten stieg zwischen Juni 2003 und Juni 2008 um das 25-fache, auf 2,13 Billionen Dollar.

Diese Expansion wurde offensichtlich durch das Aufkommen einer breiteren Palette leichtläufige, nicht physischer, börsengehandelter Produkte unterstützt. Da niemand tatsächlich Barrels an Öl kaufen und demenstprechend die Lieferung entgegennehmen wollte, sondern es vorzog, über synthetische Instrumente auf den Kurs des Basiswerts zu spekulieren. Das Wachstum des Gold- und Ölmarktes wurde, wie unten dargestellt, in erster Linie von Futures und Produkten getrieben, die in jeder Hinsicht, außer dem Preis, unabhängig vom zugrunde liegenden physischen Vermögenswert waren.

Wenn ich von institutionellen Geldern spreche, die in den Rohstoffsektor fließen so ist zu beachten, dass die Vereinfachung ein wichtiger Faktor für das Marktwachstum war. Dieses Wachstum erfolgte auf synthetischem oder nicht-physischem Wege. Zuerst langsam, dann schnell.

Eine ähnliche Spannung steht heute hinter der Idee, dass "institutionelles Kapital" in den Markt für digitale Vermögenswerte eintritt. Es ist sehr unwahrscheinlich, dass ein großer institutioneller Käufer Bitcoin kaufen und digital abwickeln möchte. Viel wahrscheinlicher ist es, dass diese institutionellen Investoren ein synthetisches Engagement eingehen, das ihnen die Preisvolatilität digitaler Assets ohne das gesamte zugrunde liegende Ausführungsrisiko und das operationelle Risiko bietet.

Seit Jahren gibt es einen ruhigen Zufluss in den Basiswert (in diesem Fall Bitcoin) und eine langsame Erholung, da alternative einfachere Anlagemöglichkeiten (wie Futures und börsengehandelte Produkte) auf den Markt gekommen sind. Ich lasse Sie aus der Geschichte ableiten, was zyklisch folgen würde.

"Blockchain nicht Bitcoin"

Drittens: Ich habe die "Blockchain, nicht Bitcoin"-Kolumne definitiv schon einmal gehört... oder anders gesagt, ich habe schon früher gesehen, wie Anleger in einer Anlageklasse frühzeitig die verschiedenen Arten von Engagements zusammenführen.

In den frühen 2000er Jahren waren viele institutionelle Anleger einfach nicht davon überzeugt, dass sie selbst Zugang zu Rohstoffen benötigen, wobei ein Engagement in Rohstoffen durch Investitionen in Bergbau- und Ölaktien möglich ist. Meine Antwort darauf ist Ja und Nein.

Nehmen wir das Beispiel eines Unternehmens wie BP - sie sind den Öl- und Gaspreisen ausgesetzt, ja. Sie sind aber auch den Margen der Raffinerien, den operativen Risiken -wie die Deepwater Horizon-Katastrophe gezeigt hat- und den umweltpolitischen Maßnahmen mit neuen Vorschriften ausgesetzt, die sich auf die Nachfrage auswirken. Also nein, in diesem Fall ist der Kauf von BP für einen Investor, der sich dem Ölpreis exponieren will, nicht dasselbe wie der Kauf von Ölpreisen. Er kauft auch andere Risiken und andere potenzielle Aufwärtsrisiken.

Ebenso können sich so genannte "Junior Mining"-Aktien wie Optionen auf den Preis des Rohstoffs anfühlen, aber - selbst nach der Entdeckung eines Goldvorkommens - kann es noch viele Jahre dauern, um die notwendigen Genehmigungen zu erhalten, um eine Mine zu bauen. Für den Uneingeweihten ist eine "Junior Mining Company" eine Explorationsgesellschaft auf der Suche nach neuen Vorkommen von Gold, Silber, Uran oder anderen Edelmetallen. Viele sogenannte "Junior-Mining" Aktien sind Penny-Aktien und hochspekulative, risikoreiche Investitionen, in die sich die Anleger hoffentlich einkaufen bevor das Unternehmen die Hauptader erreicht.

Als Folge davon bilden Aktienindizes wie der OSX (PHLX Oil Services Sector) oder der GDM (NYSE Arca Gold Miners) den Öl- und Goldpreis zwar ab, aber nicht perfekt. Die Ebbe und Flut in der Beziehung zwischen dem Wert der Aktie und dem zugrunde liegenden Vermögenswert wird von vielen Faktoren bestimmt.

"Wir sehen ein ähnliches, bipolares Investitions- (und Liquiditäts-) Spektrum im Bereich der digitalen Vermögenswerte entstehen."

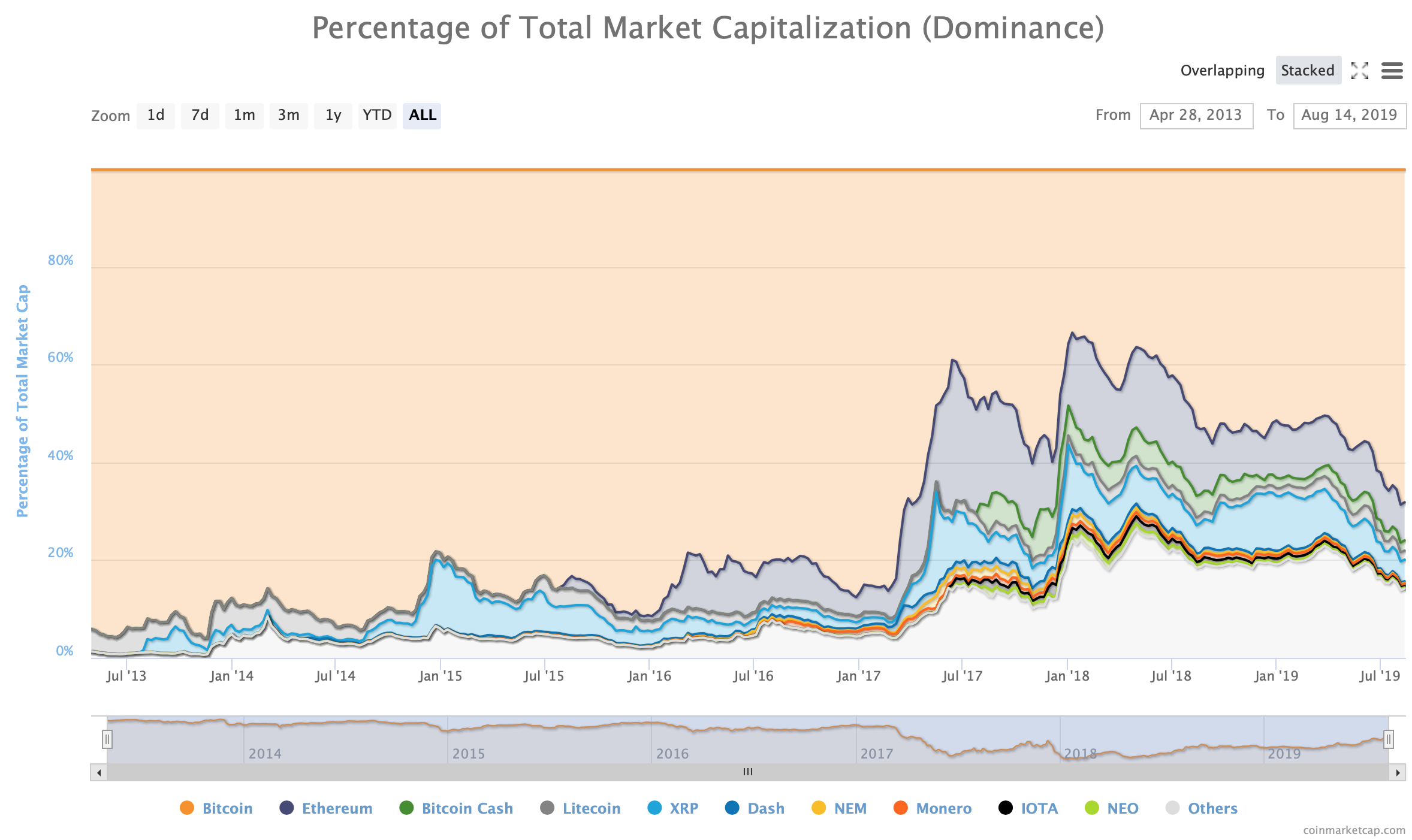

Mit dem Löwenanteil an Liquidität und Bekanntheitsgrad hat Bitcoin den Markt angeführt und ist, wenn Sie so wollen, die Vorzeige-Investition. Obwohl während eines Grossteils der Bitcoin-Rallye im Jahr 2017, das professionelle Geld auch oft auf der Suche nach einem anderen Ort war, da zu dieser Zeit das ICO-Phänomen den Kauf von Ethereum anheizte.

Altcoins und "Junior Miner" Aktien

Am anderen Ende des Liquiditätsspektrums haben wir den langen Schwanz der "Altcoins", der unserer Meinung nach mehr als nur ein paar Betrügereien und sehr optimistische "Businesspläne" beinhaltet. Er deckt auch einige sehr interessante und innovative Technologien ab.

Diese Token verhalten sich eher wie die "Junior Miners"- oder Explorationswerte des Aktienmarktes: ein kurzer Aufruhr bei einigen Nachrichten, die den Preis aufblähen können, aber bis es echte Anzeichen für eine solide Entwicklung gibt, passiert nicht viel. Mein Partner Meltem Demirors hat die symbolische Investition in die Nutzung der Schiefergaserschließung an Land als Analogie weiter ausgebaut. Habe ich schon erwähnt, dass wir Rohstoffleute sind?

Die Gartner Group beschreibt diese Phase ihres Hype-Zyklus als "Tal der Ernüchterung". Das Jahr 2018 war ohne Frage eine Talsohle der Ernüchterung für digitale Assets. Viele Altcoins korrigierten anschliessend um mehr als 90% von ihren Ende 2017 / Anfangs 2018 erreichten Allzeithochs. Auch Bitcoin korrigierte von einem Hoch von über 19.000 $ im Dezember 2017 um mehr als 80% auf unter 3.500 $ im Dezember 2018.

Aber ich denke die Realität ist, dass es irgendwann in der (wahrscheinlich nicht allzu fernen) Zukunft niemanden mehr interessiert, ob eine Technologie "powered by Blockchain" ist. So wie es heute niemanden mehr interessiert, dass das Internet durch TCP/IP und HTTPS angetrieben wird.

Wenn der Hype nachlässt, interessiert es Verbraucher und Unternehmen nur noch, dass das Zeug funktioniert. Und das ist die wichtigste Lektion von allen.

Krypto-Projekte - ob auf Protokollebene über einen Token, oder auf der Anwendungsebene über ein Produkt oder eine Dienstleistung - müssen eine Technologie einsetzen, die funktioniert und die die Menschen nutzen wollen. Sie muss besser sein als das, was bereits verfügbar ist. Wir sehen, dass einige dieser Technologien 2019 auftauchten und wir erwarten, dass sie sich bis 2020 und darüber hinaus beschleunigen werden.

Wir von CoinShares glauben an diese Verlagerung von den alten Kapitalmärkten hin zu digitalisierten, blockbasierten Finanzmärkten. Die Geschichte setzt das fort, was sie schon einmal getan hat, und wie mein Partner Ryan Radloff bereits zuvor betont hat, ist dies eine natürliche Entwicklung, keine Revolution.

Wir haben uns von der Frage, "ob" diese Entwicklung kommt, abgewandt und begonnen zu analysieren, "wann, wo und wie" dies geschehen wird und wie wir am besten an dieser Wertschöpfung teilhaben können.

Wir freuen uns daher über die vor uns liegenden Möglichkeiten und sind uns bewusst, dass die "Drei D's" - Nachfrage, Abbau und Dollar (engl.= Demand, Depletion and the Dollar), die uns früher als Kompass dienten, uns auch jetzt noch die Richtung weisen.

*Referenz: Was erklärt das Wachstum bei Rohstoffderivaten? Parantap Basu und William T. Gavin Federal Reserve Bank of St. Louis Review, Januar/Februar 2011, 93(1), S. 37-48