Fidelity Investments steigt in den Stablecoin-Markt ein. Konkret kündigte das Unternehmen den Fidelity Digital Dollar (FIDD) an. Dieser an den US-Dollar gebundene Stablecoin läuft dabei auf der Ethereum-Blockchain. Der Launch erfolgt voraussichtlich Anfang Februar 2026.

Mit einem verwalteten Vermögen von rund 6.4 Billionen USD bringt somit erstmals ein traditioneller Finanzriese dieser Grössenordnung einen eigenen Stablecoin auf den Markt. FIDD steht sowohl institutionellen Kunden über Fidelity Digital Assets als auch Privatanlegern über Fidelity Crypto zur Verfügung.

FIDD im Detail: Struktur und Verfügbarkeit

Der Fidelity Stablecoin folgt einer konservativen Reserve-Struktur. Jeder FIDD-Token ist im Verhältnis 1:1 durch US-Dollar, Bargeldäquivalente und kurzfristige US-Staatsanleihen gedeckt. Gleichzeitig verspricht Fidelity tägliche Offenlegung der Ausgabemenge und Reserven. Regelmässige Drittpartei-Attestierungen ergänzen die Transparenz. Der GENIUS Act verlangt ausserdem monatliche Berichte, die von einer registrierten Wirtschaftsprüfungsgesellschaft geprüft und durch CEO sowie CFO zertifiziert werden müssen.

Nutzer handeln FIDD neben den hauseigenen Plattformen Fidelity Digital Assets, Fidelity Crypto und Fidelity Crypto for Wealth Managers auch an grossen Krypto-Börsen. Der Stablecoin lässt sich auf jede Ethereum-Mainnet-Adresse übertragen. Darüber hinaus plant Fidelity bereits eine Expansion auf weitere Blockchains und Layer-2-Netzwerke.

Herausgeber des Token ist Fidelity Digital Assets, National Association. Diese bundesweit lizenzierte National Trust Bank hat nämlich ihren Hauptsitz in Boston. Am 12. Dezember 2025 erteilte das Office of the Comptroller of the Currency (OCC) die bedingte Genehmigung zur Umwandlung in eine nationale Trust Bank. Insgesamt genehmigte das OCC an diesem Tag fünf solcher Anträge, neben Fidelity auch Circle, Ripple, BitGo und Paxos.

Regulatorischer Rückenwind durch GENIUS Act

Der Launch erfolgt zu einem strategisch günstigen Zeitpunkt. Denn am 18. Juli 2025 unterzeichnete Präsident Donald Trump den GENIUS Act. Dieses erste umfassende bundesweite Stablecoin-Gesetz der USA schafft klare Anforderungen an Reserve-Deckung, Transparenz und Aufsicht.

"[Der GENIUS Act] schafft einen klaren regulatorischen Rahmen dafür, wie Reserven aussehen und wie sie verwaltet werden sollten. Das ist gut für die Branche und machte dies zum richtigen Zeitpunkt für uns, um ein Produkt auf den Markt zu bringen." - Mike O'Reilly, Präsident, Fidelity Digital Assets

So verlangt das Gesetz eine vollständige Reserve-Deckung mit US-Dollar, Bankguthaben oder kurzfristigen Treasuries. Dabei sind Reserven strikt von Unternehmensaktiva getrennt. Weiterverpfändung ist nur in eng definierten Ausnahmen erlaubt, etwa für Margendeckung oder kurzfristige Repo-Geschäfte. Stablecoin-Emittenten dürfen weder Zinsen noch Staking-Erträge an Halter auszahlen.

Die Aufsichtsstruktur staffelt sich nach Grösse. Zunächst können Emittenten unter 10 Milliarden USD unter bundesstaatlicher Regulierung operieren. Ab 10 Milliarden USD greift Bundesaufsicht, mit einer Übergangszeit von 360 Tagen. Zudem verlangt das Gesetz ab 50 Milliarden USD jährlich geprüfte Finanzberichte. Im Insolvenzfall geniessen Stablecoin-Halter Priorität vor allen anderen Gläubigern.

")

Ein Markt im Umbruch

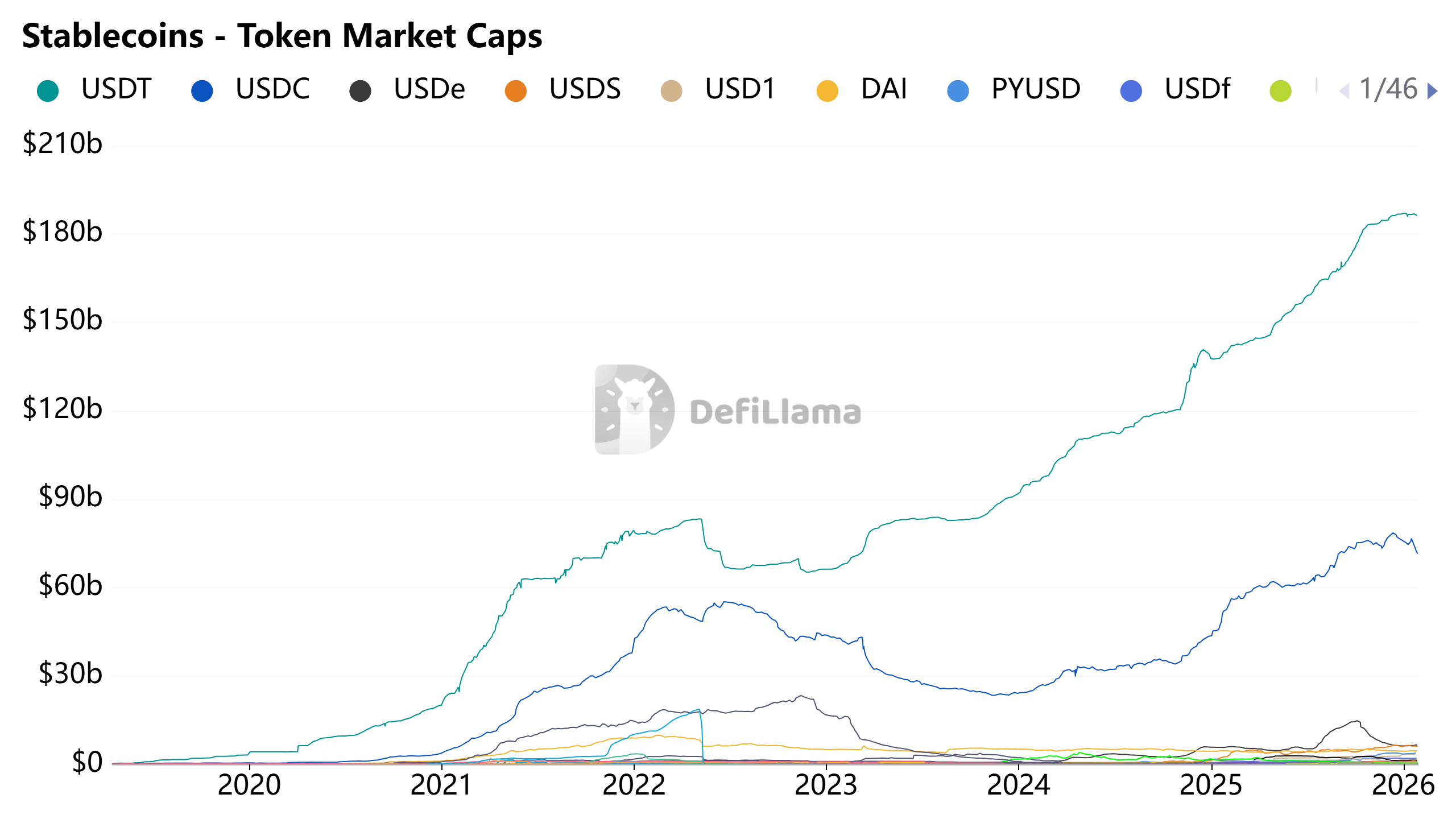

Der Stablecoin-Markt überschritt zuletzt die Marke von 310 Milliarden USD Gesamtkapitalisierung. Dabei dominiert Tether (USDT) mit etwa 60 Prozent Marktanteil und rund 187 Milliarden USD. Circles USDC folgt mit einer Kapitalisierung von circa 72 Milliarden USD. Insgesamt kontrollieren die beiden Platzhirsche über 90 Prozent des Marktes.

Allerdings drängen neue Wettbewerber vor. PayPals PYUSD wuchs in weniger als 90 Tagen um 216 Prozent auf 3.8 Milliarden USD. Ripples RLUSD erreichte rund 1.3 Milliarden USD seit dem Start im Dezember 2024. Einen Tag vor Fidelitys Ankündigung lancierte Tether mit USAT einen neuen, federal regulierten Stablecoin über Anchorage Digital Bank.

Die Konkurrenz bleibt intensiv, doch die bisherigen Erfolge neuer Marktteilnehmer relativieren sich. PayPal und Ripple erreichten trotz starken Wachstums nicht einmal 10 Prozent von Circles Marktkapitalisierung. Der Markt bleibt hochkonzentriert. US-Finanzminister Scott Bessent prognostizierte dennoch ein Potenzial von bis zu 3.7 Billionen USD bis Ende des Jahrzehnts.

Fidelitys Krypto-Geschichte

Der Fidelity Stablecoin ist die logische Fortsetzung einer über zehn Jahre alten Strategie. Bereits 2014 begann Fidelity mit Bitcoin-Mining und richtete einen Blockchain-Inkubator ein. Anschliessend folgte im Oktober 2018 der Launch von Fidelity Digital Assets als institutionelle Custody- und Trading-Plattform. Fidelity war damit die erste traditionelle Finanzfirma mit Bitcoin-Verwahrung.

2019 erhielt das Unternehmen eine New York Trust Charter vom NYDFS. Im April 2022 führte Fidelity als erste grosse Altersvorsorge-Plattform eine Bitcoin-Option in 401(k)-Plänen ein. Schliesslich folgte 2024 mit FBTC der zweiterfolgreichste Bitcoin-ETF des Jahres mit rund 11.7 Milliarden USD an Netto-Zuflüssen. Die OCC-Genehmigung als National Trust Bank im Dezember 2025 war der jüngste Schritt vor dem Stablecoin-Launch.

Diese Positionierung unterscheidet Fidelity von der Konkurrenz. Das Unternehmen kombiniert über zehn Jahre Krypto-Erfahrung mit der Reputation eines etablierten Vermögensverwalters. Institutionelle wie auch Retail-Vertriebskanäle befinden sich unter einem Dach.

Strategische Bedeutung für die Finanzbranche

FIDD signalisiert eine breitere Verschiebung im Finanzsektor. Denn traditionelle Institutionen betrachten Blockchain zunehmend als Infrastruktur für effizienteres Settlement und Zahlungsverkehr. Entsprechend ermöglichen Stablecoins 24/7-Transaktionen ohne die Einschränkungen traditioneller Banköffnungszeiten.

Für institutionelle Kunden bietet FIDD direktes On-chain-Settlement. Retail-Nutzer erhalten hingegen eine Brücke zwischen traditionellen Fidelity-Konten und dem Krypto-Ökosystem. Die Integration in bestehende Wealth-Management-Angebote könnte FIDD für Kunden zugänglich machen, die klassische Krypto-Plattformen meiden.

Das Geschäftsmodell basiert auf den Zinserträgen der Reserve-Holdings. Bei aktuellen Treasury-Raten erweist sich diese Zinsmarge als attraktiv. Allerdings verbietet der GENIUS Act die Weitergabe dieser Erträge an Stablecoin-Halter. Daher fliesst die Differenz zwischen Null-Prozent-Verzinsung für Kunden und den Erträgen aus kurzfristigen Staatsanleihen vollständig an den Emittenten.