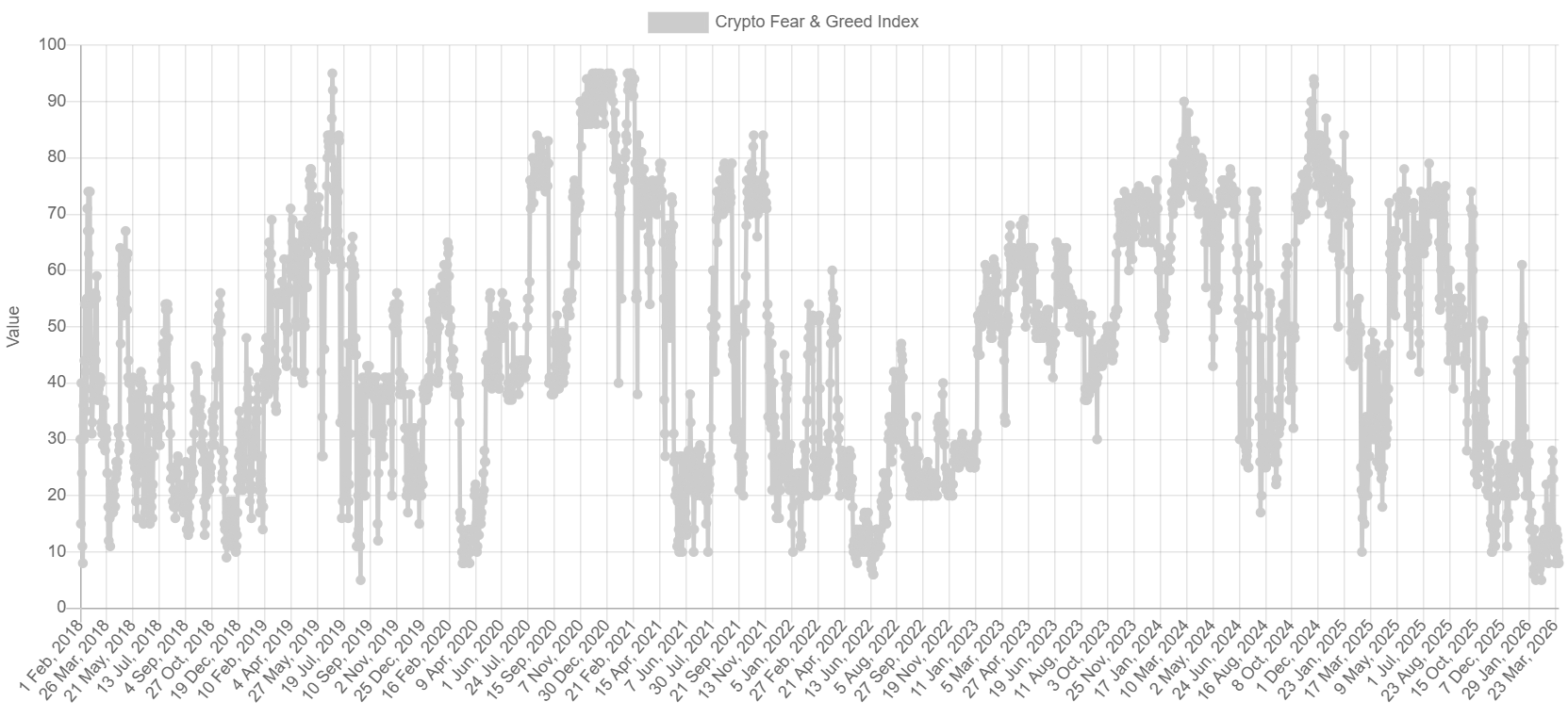

Der Crypto Fear & Greed Index steht heute bei 8, tief im Bereich Extreme Fear. Es ist der 59. Tag in Folge unterhalb von 25 Punkten, die längste Pessimismus-Serie seit dem FTX-Kollaps Ende 2022. Den Tiefpunkt markierte der 6. Februar mit einem Wert von 5, dem historischen Allzeittief seit Aufzeichnungsbeginn 2018.

Auffällig ist der Kontrast: Noch am 5. Oktober 2025 notierte der Index im Bereich Extreme Greed. In weniger als fünf Monaten vollzog der Markt den vollständigen Stimmungswechsel. Seither bleiben Erholungen flüchtig - der aktuelle Wert von 10 entspricht dem niedrigsten Niveau, das ausserhalb der drei historischen Kapitulatioensepisoden je beobachtet wurde.

Bitcoin Fear Greed Index: Was der Index misst - und was nicht

Der Fear & Greed Index aggregiert mehrere Datenpunkte: Preisvolatilität, Marktmomentum, Social-Media-Aktivität, Bitcoin-Dominanz und Google-Trends-Daten. Das Ergebnis ist ein Stimmungsbarometer, kein Preismodell. Ein Wert von 10 signalisiert, dass nahezu alle Marktteilnehmer defensiv positioniert sind.

Die laufenden Liquidationen spiegeln den Druck. Am 29. März wurden innerhalb von 24 Stunden rund 312 Mio. USD an gehebelten Positionen zwangsliquidiert, davon 218 Mio. USD auf der Long-Seite. Beim initialen Einbruch Anfang Februar lag der 24-Stunden-Liquidationswert noch bei über 2.6 Mrd. USD. Der Rückgang des Open Interest auf deutlich niedrigere Niveaus deutet darauf hin, dass ein Grossteil der Hebelwirkung bereits aus dem Markt geräumt wurde, historisch eine Voraussetzung für eine nachhaltige Bodenbildung.

Bitcoin-Spot-ETFs verzeichneten allein am 26. und 27. März Abflüsse von zusammen 396.8 Mio. USD, die grössten zwei aufeinanderfolgenden Abflusstage seit Anfang März. Anders als in früheren Extreme-Fear-Episoden kamen die Verkäufe diesmal nicht überwiegend vom Retail-Segment, sondern auch von institutionellen Marktteilnehmern.

Historischer Kontext: drei Präzedenzfälle, drei unterschiedliche Verläufe

Werte unter 10 sind selten. Seit 2018 traten sie in drei klar abgegrenzten Phasen auf: im März 2020 während des COVID-Einbruchs, im Juni 2022 nach dem Terra/Luna-Kollaps und aktuell. Alle drei Episoden gingen letztlich grösseren Aufwärtsbewegungen voraus - mit Kursgewinnen zwischen 150 und über 1'400 Prozent vom jeweiligen Tiefpunkt. Die Zeiträume bis zur Erholung variierten jedoch erheblich.

Nach dem COVID-Tief von März 2020 stieg Bitcoin innerhalb von sechs Monaten um rund 133 Prozent. Nach dem FTX-Einbruch im November 2022, als der Index bei 12 notierte, handelte Bitcoin monatelang seitwärts und erreichte erst Ende 2023 wieder 40'000 USD - ein Anstieg von 150 Prozent, der jedoch fast ein Jahr in Anspruch nahm. Der Terra/Luna-Kollaps im Juni 2022, der den Index auf 6 drückte, markierte den Beginn eines langwierigen Bärenmarkts. Die Bodenbildung 2018, als der Index wochenlang in extremem Pessimismus verharrte, liess sich erst im Rückblick als solche identifizieren.

Strukturelle Unterschiede zu früheren Episoden

Was dabei untergeht: Die aktuelle Episode unterscheidet sich in einem wesentlichen Punkt von 2022. Damals gab es klar benennbare Katalysatoren - Terra/Luna, Three Arrows Capital, FTX. Der Absturz von 2026 hat keinen einzelnen Auslöser. Makroökonomischer Druck durch anhaltend restriktive Fed-Politik, eskalierende Handelsspannungen und ein starker US-Dollar wirkten zusammen. Laut Bloomberg stieg der 30-Tage-Korrelationskoeffizient von Bitcoin und S&P 500 Anfang März auf 0.74, den höchsten Wert des Jahres. Bitcoin verhält sich damit wieder als klassisches Risikoasset, nicht als Absicherung gegen Marktstress.

Bitcoin-Funding-Rates auf Binance lagen zuletzt bei -0.0002 Prozent, was eine ausgeprägt bärische Derivate-Positionierung widerspiegelt. Hinzu kommen Token-Freigaben von knapp 473 Mio. USD allein heute, dominiert von HYPE, SUI, ENA, EIGEN und OP. Die US-Arbeitsmarktdaten am 4. April könnten als kurzfristiger Katalysator wirken, in beide Richtungen. Bei negativen Short-Funding-Rates würde ein positiver Makro-Überraschungseffekt erheblichen Short-Squeeze-Druck erzeugen.

Historische Daten zeigen, dass Käufe unterhalb eines Index-Wertes von 25 seit 2018 in 68 Prozent der Fälle positive 30-Tage-Renditen von durchschnittlich 18.4 Prozent erzielten. In den verbleibenden 32 Prozent fiel der Kurs jedoch um weitere 12 bis 25 Prozent, bevor ein dauerhafter Boden gefunden wurde.

-Markt")