Besonders in Zeiten der steigenden Inflation vernimmt man die Schlagzeilen "Zentralbanken drucken massenhaft Geld." Doch wie genau entsteht neues Geld und woher kommt es? Unser Geldsystem hat sich über die Zeit geändert. Die Geldschöpfung über Kreditvergabe spielt dabei eine Schlüsselrolle.

Um den Prozess der Geldschöpfung zu verstehen, muss man einen Blick auf die Vergangenheit werfen. Vom einstigen Gold Standard bis hin zum heutigen FIAT System fand ein Wandel statt. Ein Blick auf die Geschichte und den Prozess der Geldschöpfung.

Der Beginn des Goldstandards

In der Geschichte des Geldes wurden verschiedene Handelswaren als Geld genutzt. Begonnen bei Muscheln, Perlen, Silber bis hin zu Gold. Gold- und Silbermünzen wurden parallel als Zahlungsmittel genutzt, um mit letzterem auch kleinere Einheiten zu ermöglichen. Schließlich wurden diese Gold- und Silbermünzen mit Banknoten ersetzt, die einen Anspruch auf das Gold repräsentierten.

Die Entwicklung von der direkten Nutzung von Gold als Zahlungsmittel hin zu Banknoten, die einen Anspruch auf Gold darstellen kann man sich wie folgt erklären: Größere Mengen an Gold lagerte man bei einer Verwahrstelle, die mit Hilfe von Lagerscheinen die Annahme quittierte. Die Lagerscheine wurden dann als Gold-gedecktes Papiergeld verwendet. Da jede Person bei der Verwahrstelle einen beliebigen Lagerschein gegen Gold einlösen konnte, entsprach der Schein dem eigentlichen Goldwert. Der Lagerschein ist also nicht personalisiert und wird damit als “Geld-Substitut” bezeichnet.

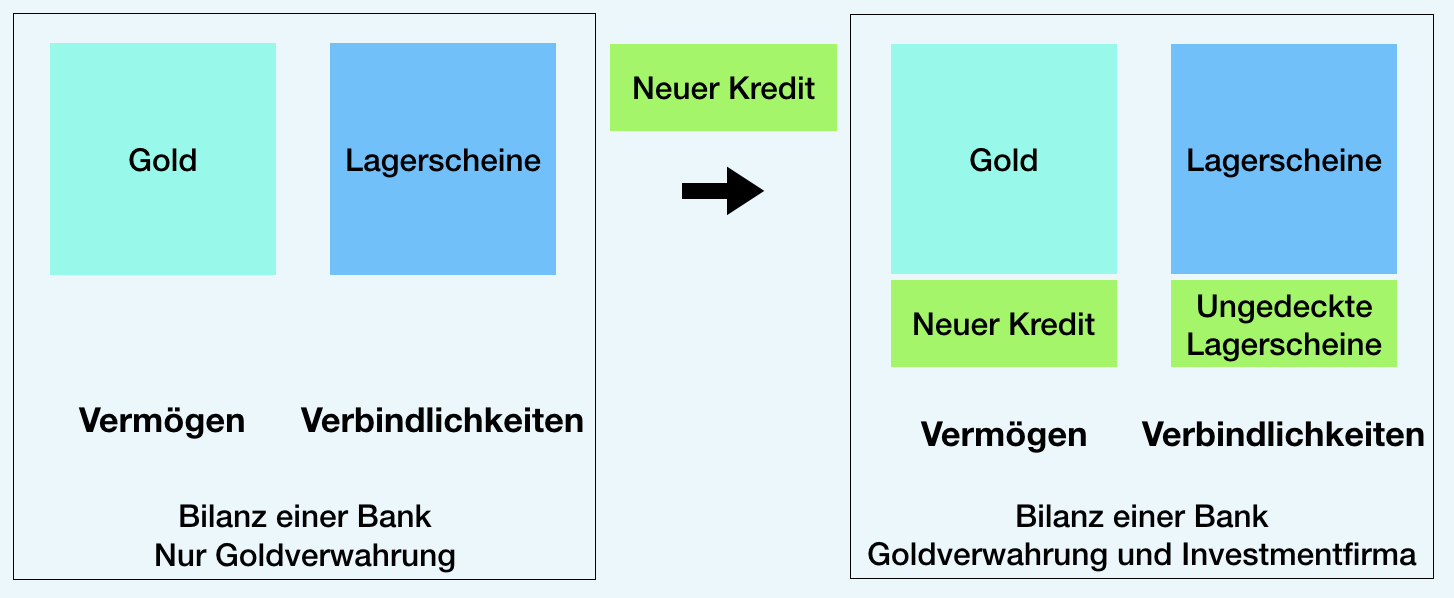

Grundsätzlich haben Verwahrstellen die Möglichkeit, mehr Lagerscheine auszustellen als sie Gold besitzen. Diese Lagerscheine bezeichnet man als “ungedeckte Lagerscheine”. In der Vergangenheit ist dies häufig passiert. Das hat weitreichende Konsequenzen: Wenn Kunden der Verwahrstelle davon erfahren, dann verlieren sie das Vertrauen in die Verwahrstelle. Diese Kunden lösen dann schnell ihre Lagerscheine ein, um ihr Gold und damit ihren Besitz zu sichern. Diejenigen, die das zuletzt tun, werden kein Gold mehr erhalten, da das Lager schon leer ist. Das ist der Grund für sogenannte “Bank-Runs”.

Ende des 19. Jahrhundert haben Regierungen die Deckung von Papiergeld durch Gold festgesetzt. Solch ein Währungssystem nennt man auch “Goldstandard”. Es galt die Noteneinlösungspflicht, die besagt, dass die Banknoten jederzeit auf Antrag der Bevölkerung in Gold eingetauscht werden müssen. Während des ersten Weltkrieges haben kriegsführende Regierungen ungedeckte Banknoten ausgegeben, um den Krieg zu finanzieren. In dem Zuge setzte man die Noteneinlösepflicht ausser Kraft, um einen Bank-Run zu verhindern. Dieses exzessive Drucken von ungedecktem Papiergeld war die Ursache der nachfolgenden Inflation. Bevor wir mit der Geschichte des Geldes und der Einführung des nächsten Goldstandards weiterfahren, bauen wir zuerst ein Basisverständnis für den Prozess der Ausgabe von ungedeckten Lagerscheinen auf. Hierfür ist ein genauerer Blick in den Prozess der Kreditvergabe nötig.

Kreditvergabe während des Goldstandards

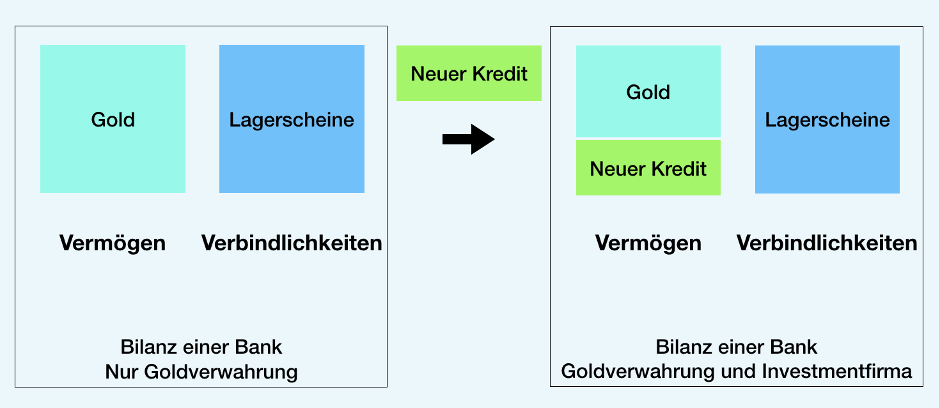

Ein Bank verwahrt üblicherweise grössere Mengen an Gold und führt die oben genannte Funktion der Verwahrstelle aus. Banken verfolgten neben dem Geschäft der Verwahrung auch noch weitere Tätigkeiten wie die Vergabe von Krediten. Banken agierten also als Investmentvehikel. Dies ist für die weitere Analyse äußerst relevant. Vorab sei angemerkt, dass bei anderen Investmentfirmen Transparenz oberstes Gebot ist: Die Investoren müssen wissen, in welche Vermögensanlagen die Firma ihr Geld investiert, da Investitionen immer ein gewisses Risiko mit sich bringen. Dies ist bei Banken immer noch nur äußerst eingeschränkt der Fall. In den Augen vieler Betrachter ist die Trennung von Einlagen der Sparer und eigener Investments der Banken, zur Gewährleistung von Transparenz für den Anleger, dringend erforderlich.

Während des ursprünglichen Goldstandards vergab die Bank Kredite mit dem Geld ihrer Kunden, denen sie dafür einen Zins gewährt. Das entspricht dem Transfer von Geld vom Investor (Kunde der Bank) über das Investmentvehikel (Bank) zum Investment (Kreditnehmer) wie es von Venture Capital oder Private Equity Fonds bekannt ist. Dieser neue Kredit ist dann Teil des Vermögens der Bank, da die Bank Anspruch auf die Kreditsumme plus Zins hat. Einen Teil des Zinses führt die Bank an die eigentlichen Geldgeber des Kredites - die Sparer - ab. Das entspricht den Zinsen für das Sparguthaben in unserem jetzigen System. Das Sparguthaben ist eine Verbindlichkeit aus der Sicht der Bank, da die Bank versichert, das Guthaben bei Bedarf auszuzahlen.

Der obige Prozess beschreibt den Goldstandard bei dem keine ungedeckten Lagerscheine ausgegeben werden - man könnte ihn als “ursprünglichen” Goldstandard benennen. Doch wie bereits angesprochen, haben Banken bereits während des Goldstandards ungedeckte Lagerscheine ausgegeben. Diese ungedeckten Lagerscheine haben sie meist im Prozess der Kreditvergabe ausgegeben. Konkret wurde dem Kreditnehmer kein Gold ausgegeben, sondern ungedeckte Lagerscheine. Es wurde “Geld aus dem Nichts” geschaffen, da diese Lagerscheine nicht mit Gold gedeckt waren. Der Prozess wird im nächsten Schaubild illustriert.

Der Betrug fällt nicht auf, solange die Kunden der Bank ihr Gold nicht in großem Maß zurückfordern. Es darf nicht mehr Gold von den Lagerschein-Besitzern eingefordert werden als der Verwahrer mit seinem Gold bedienen kann. Wenn mehr Lagerscheine eingefordert werden als durch Gold gedeckt sind, dann kann der Verwahrer seine Verbindlichkeiten an die Sparer nicht mehr bedienen und geht in Insolvenz. Dies geschieht üblicherweise bei einem Bank-Run.

Als das betrügerische Verhalten einiger Banken bekannt aufflog, haben sich andere Banken geweigert deren Lagerscheine anzunehmen. Das Misstrauen darüber, ob diese Lagerscheine auch wirklich mit Gold gedeckt sind, vergrösserte sich. Das Federal Reserve System hat hier “Abhilfe” geschaffen. Banken deren betrügerisches Verhalten aufflog, erhielten anschliessend "Rettung" von einer Zentralbank. Das heisst die Banken konnten ungebremst ungedeckte Lagerscheine ausgeben. Es folgen die Worte der Federal Reserve zu ihrer Funktion:

“Mit der Schaffung des Federal-Reserve-Systems beabsichtigte der Kongress, die schweren Finanzkrisen zu beseitigen, die die Nation periodisch heimgesucht hatten, insbesondere die Art von Finanzpanik, die 1907 auftrat. Während dieser Episode wurden die Zahlungen im ganzen Land unterbrochen, weil viele Banken und Clearingstellen sich weigerten, Schecks anzunehmen, die auf bestimmte andere Banken gezogen worden waren, eine Praxis, die zum Scheitern, ansonsten zahlungsfähiger Banken, beitrug. Um diese Probleme anzugehen, erteilte der Kongress dem Federal Reserve System die Befugnis, ein landesweites Scheck-Clearing-System einzurichten”. (Quelle: Federal Reserve System Publication, Purposes and Functions)

Geldschöpfung im Fiat System

Während des Goldstandards war die Praxis der Vergabe von ungedeckten Lagerscheinen üblich. Das Zentralbankensystem hat dafür einen besonderen Anreiz gesetzt. Von 1944-1973, während des sogenannten “Bretton Woods Systems”, war der US Dollar an Gold gebunden. In diesem System haben 35 USD einer Unze Gold entsprochen. Das System ist genau wegen ungedeckten Lagerscheinen auseinander gefallen: Es wurden mehr US Dollar kreiert als die Zentralbank der USA Gold in Verwahrung dafür hatte. Diese US Dollar entsprachen den “ungedeckten Lagerscheinen”. In den Lehrbüchern steht, dass das Bretton Woods System wegen “Vertrauensproblemen” und “Spekulationsangriffen” auseinander fiel. Durch diese Gestaltung des Sachverhalts wurde die Öffentlichkeit für den Verfall des System beschuldigt. Tatsächlich war dieser Vertrauensverlust berechtigt, da die Zentralbank der USA mehr US Dollar kreiert hatte, als durch Gold gedeckte möglich waren.

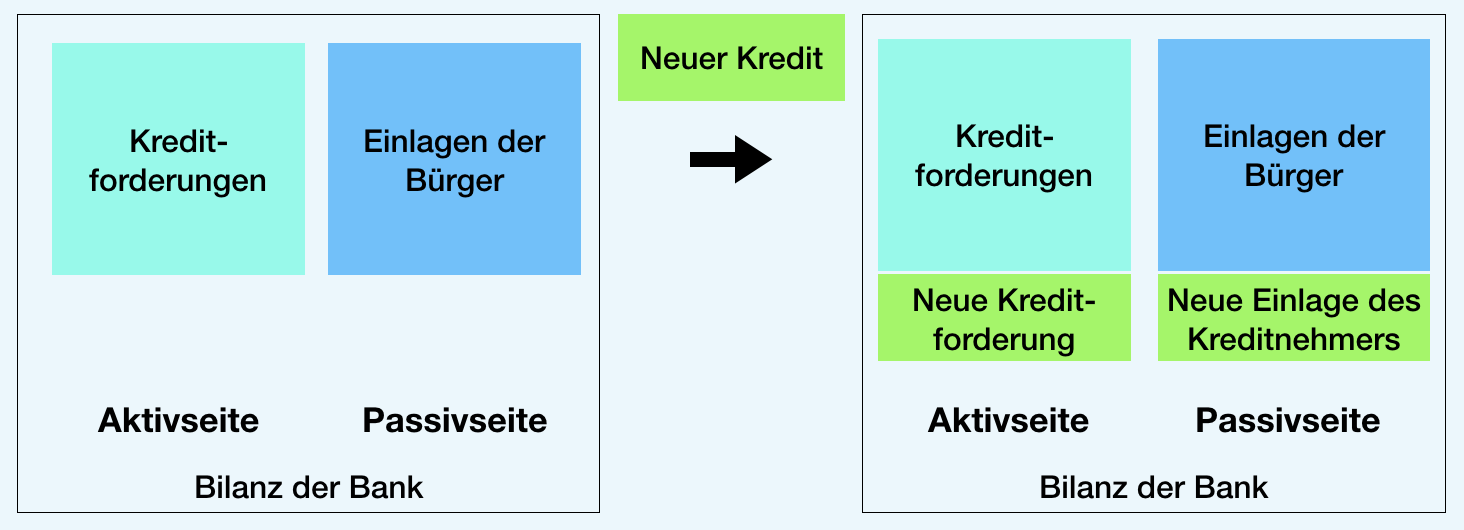

Aktuell ist Geld an keinen Basiswert mehr gebunden - die jeweiligen Währungen sind zu sogenannten “Fiatgeld” geworden. Der Begriff “Fiat” kommt aus dem Lateinischen und bedeutet "Es sei getan”. In diesem Fiat System ist die Praxis der Geldschöpfung aus dem Nichts gängige Bankenpraxis. Unten finden Sie ein Schaubild, das den Prozess der Kreditvergabe im Fiat System erläutert. Der Prozess ist analog zur Ausgabe von ungedeckten Lagerscheinen im Goldstandard: Die Kreditsumme wird einfach zu beiden Seiten der Bilanz hinzugefügt. Das Geld wird nicht transferiert, sondern aus dem Nichts geschaffen.

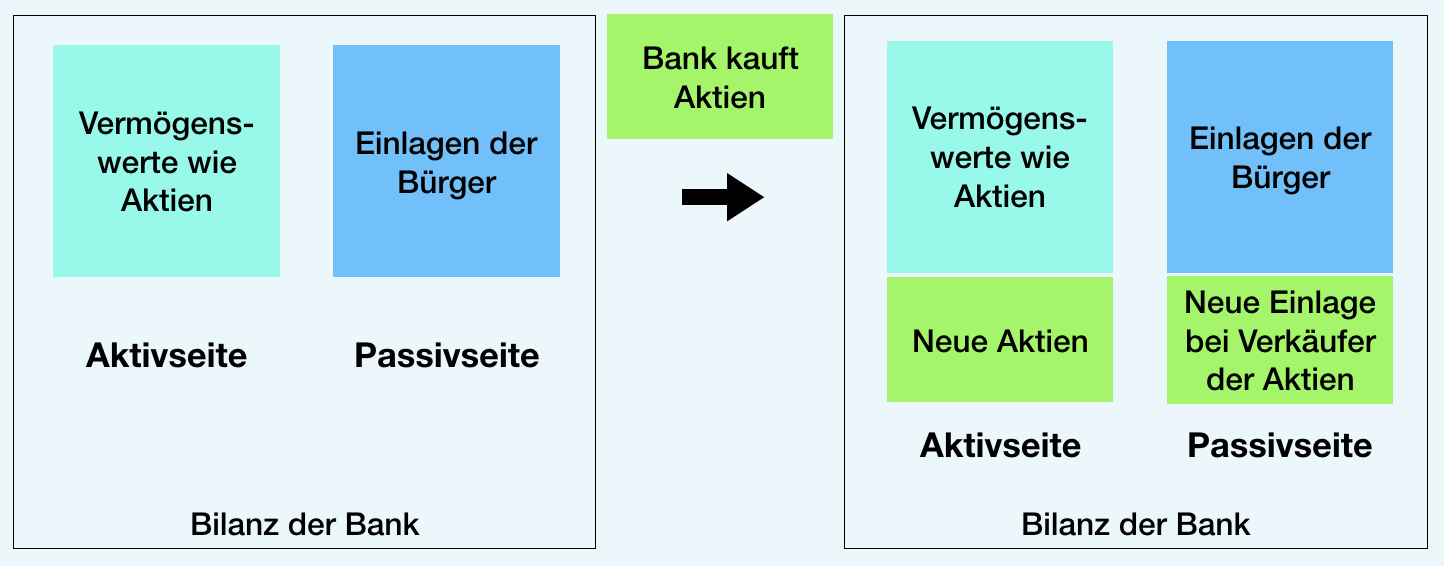

Banken können nicht nur im Prozess der Kreditvergabe Geld aus dem Nichts kreieren, sondern auch, wenn sie Vermögenswerte kaufen. Der Wert des Vermögenswertes wird auf der Aktivseite der Bank vermerkt und das Geld dem Konto des Verkäufers gutgeschrieben. Dieses Geld wird nicht transferiert, sondern aus dem Nichts geschaffen - analog zum Prozess der Kreditvergabe. Entsprechende Artikel zu den Prozessen sind auch direkt auf den Seiten der deutschen, sowie der englischen Zentralbank einsehbar.

Geldsysteme in denen Geld nicht aus dem Nichts geschaffen werden kann

Das Monopol der Geldschöpfung aus dem Nichts widerspricht in erster Linie dem Recht auf Eigentum. Ersparnisse schwinden durch den beschriebenen Geldschöpfungsprozess im Wert. Vermögenswerte wie z.B. Immobilien werden für viele Menschen durch die Inflation unerschwinglich da die Kaufkraft schwindet. Das künstliche Zentralbankensystem führt zu negativen Konsequenzen für die Wirtschaft wie z.B. zu Boom- und Bust Zyklen, Fehlallokation von Ressourcen und Vermögenspreisblasen. Es drängt sich die Frage auf: Wie kann man ein solches System verändern oder rückgängig machen? Hier dazu ein (übersetztes) Zitat von Buckminster Fuller:

“Veränderung ist nicht möglich, indem man die bestehende Realität bekämpft. Um wirklich etwas zu ändern, ist ein neues System nötig, das das Alte überflüssig macht.” - Buckminster Fuller

Wie kann ein neues System aussehen, das die Schwächen des alten Systems beseitigt? In erster Linie darf es nicht mehr möglich sein, Geld aus dem Nichts zu kreieren. Dies ist bei Bitcoin und Gold der Fall. Wie ausführlich in diesem Artikel dargelegt, ist Gold dem betrügerischen Verhalten von Verwahrstellen zum Opfer gefallen: Verwahrstellen haben mehr Lagerscheine ausgegeben als dass sie Gold im Besitz hatten. Dies ist auch jetzt noch möglich. Ein funktionierender Goldstandard erfordert aber das vertrauenswürdige Verhalten der Verwahrstellen. Die Geschichte hat uns gelehrt, dass viele Verwahrstellen eben nicht vertrauenswürdig waren, darum sollte man aus dieser Vergangenheit lernen.

Bitcoins benötigen keine Verwahrstelle für den Versand über die Distanz. Bitcoins können über das dezentrale Netzwerk an den Empfänger versandt werden, ohne der Notwendigkeit und Vertrauen in eine zentrale Instanz. Bitcoin ermöglicht den Nutzern finanziell selbst souverän zu sein. “Nur” die Selbst-Souveränität des Eigentümers ist gefragt. Dies schließt die ausführliche Beschäftigung mit dieser Technologie mit ein. Ein tiefgreifendes Verständnis von Bitcoin erfordert die kritische Auseinandersetzung mit den verschiedensten Bereichen unseres Lebens: angefangen bei Ökonomie, Informatik, Spieltheorie über Politik und Recht, bis hin zur Psychologie.

Goldstandard Fiat System

Goldstandard Fiat System Goldstandard Fiat System Goldstandard Fiat System Goldstandard Fiat System Goldstandard Fiat Sys